English

English Español

EspañolPatrimônio

Depreciação e Contabilização de Bem com Crédito de Aquisição em Parcela Única

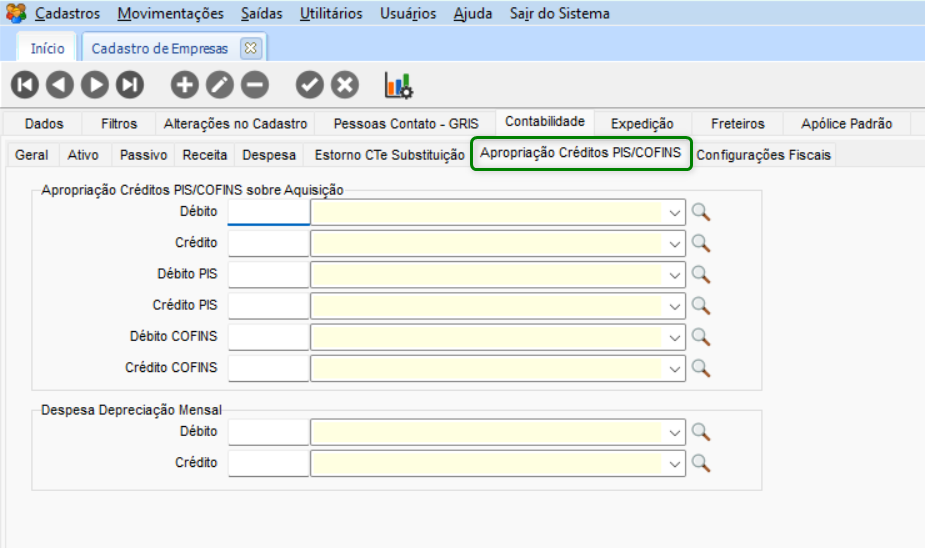

Em CFG > Cadastro > Empresas, na guia Contabilidade, e a seguir, na guia Apropriação Créditos PIS/COFINS, será necessário definir as contas contábeis para a contabilização da depreciação dos bens, com a apropriação dos créditos de PIS/COFINS realizada em parcela única.

Quando o bem tiver o valor de 1 no campo Parc. Crédito sobre Aquisição, ele será definido para a apropriação dos créditos de PIS/COFINS.

Importante!

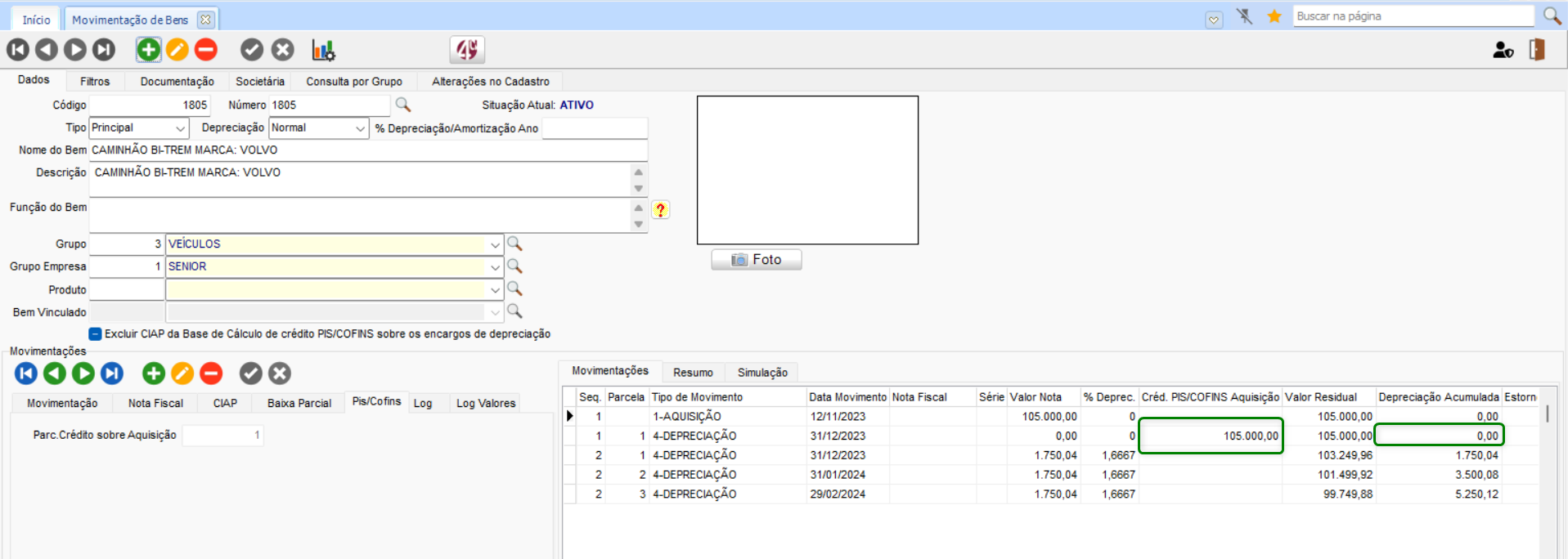

Após a depreciação do bem definido com parcela única, o campo Parc. Crédito sobre Aquisição ficará desabilitado, impedindo qualquer alteração futura nesse campo.

Ao depreciar o bem com apropriação dos créditos de PIS/COFINS em parcela única, o valor correspondente será exibido na coluna Créd. PIS/COFINS Aquisição, enquanto a coluna Depreciação Acumulada será zerada na linha de depreciação referente à apropriação desses créditos.

No relatório de Movimentação de Bens em CTB > Saídas > Patrimônio > Movimentações de Bens, o valor da parcela única da depreciação do bem será apresentado na coluna Créd. PIS/COFINS Aquisição, conforme exemplificado acima.

Em CTB > Utilitários > Gerar Contabilização, a contabilização tanto da depreciação da parcela única da apropriação de créditos de PIS/COFINS quanto das depreciações mensais será realizada nas contas contábeis definidas no cadastro de empresa.

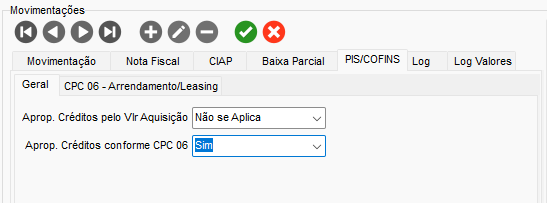

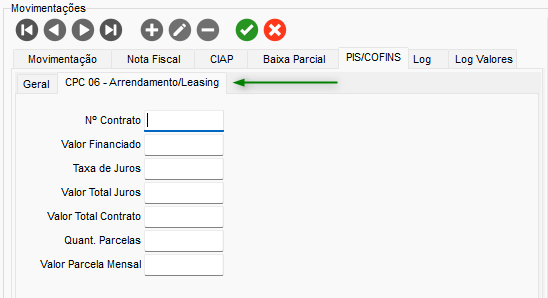

Para o bem ter apropriação de créditos por CPC 06, será necessário na guia PIS/COFINS da Movimentação, selecionar como Sim o campo Aprop. Créditos conforme CPC 06.

Após selecionar a opção Sim, será exibida a guia CPC 06 – Arrendamento/Leassing.

Nesta guia, os campos deverão ser preenchidos com as informações do contrato.

Importante!

Após a primeira depreciação do bem da apropriação de créditos do CPC 06, os dados da guia CPC 06 - Arrendamento/Leassing serão desabilitados, impedindo que seja realizada qualquer alteração nesses campos.

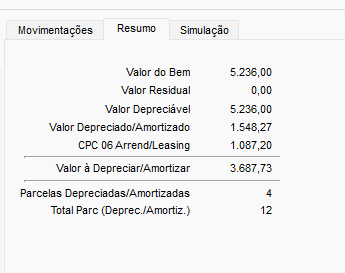

Ao depreciar o bem, será criada uma linha de depreciação do CPC 06 com o valor da parcela mensal, e na coluna CPC 06 as depreciações mensais dessa apropriação serão exibidas como Sim.

Nas guias Resumo e Simulação, os valores do CPC estarão separados da depreciação fiscal do bem.

Nota:

O relatório Mapa de Depreciação/Amortização (Fiscal) exibirá, junto às demais movimentações, as depreciações referentes ao CPC 06.

Na Apuração de PIS/COFINS, para os bens com apropriação de créditos conforme o CPC 06, o valor apurado será o valor da depreciação do bem segundo o CPC 06.

English

English Español

Español