English

English Español

EspañolExemplo de cálculo PIS/COFINS Diferido

Informações

Nota Fiscal A para PJ Público 01 – Data 01/01/x1: Valor de 10.000,00

Títulos:

01-A: 5.000,00 Venc. 10/01/x1 recebido

02-A: 5.000,00 Venc. 10/02/x1 à receber

Nota Fiscal B para PJ Privado02 – Data 20/01/x1: Valor de 14.000,00

Títulos:

01-B: 7.000,00 Venc. 30/01/x1 recebido

02-B: 7.000,00 Venc. 28/02/x1 à receber

Créditos Diversos: 10.000,00

Crédito Pis: 165,00

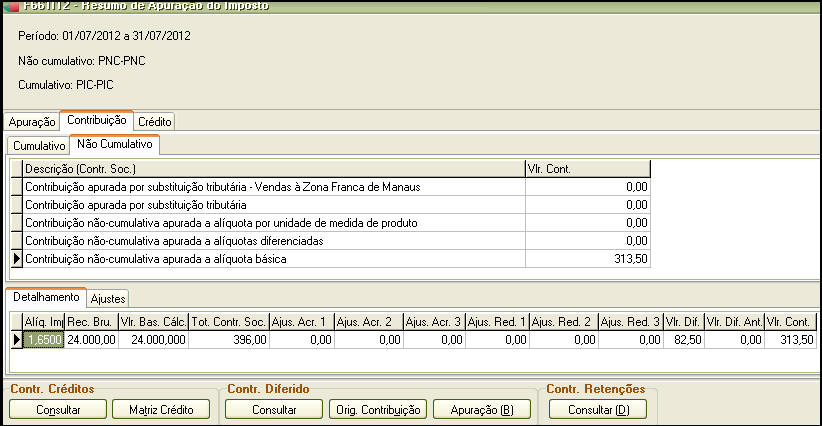

Cálculo Imposto 01/x1

Cálculo Pis a Recolher: 24.000,00 * 1,65% = 396,00

Cálculo Diferido do Pis

| Origem da Contribuição | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Empresa | Filial | Tipo Tít. | Título | contr. Soc. | Alíq. Imp. | Cliente | Vlr. Venda Período | Vlr. Não Rec. Per. | Base Calc. | Vlr. Cont. Dif. |

| X | X1 | TT | 01-A | 01 | 1,65% | 01 | 5.000,00 | 0,00 | 5.000,00 | 0,00 |

| X | X1 | TT | 02-A | 01 | 1,65% | 01 | 5.000,00 | 5.000,00 | 5.000,00 | 82,50 |

Total do Pis a Diferir = 82,50

Cálculo do Pis/Pasep

Cálculo Pis: 24.000,00 * 1,65% = 396,00 – 82,50 = 313,50. O valor do imposto calculado sobre o total das receitas (-) menos o valor do imposto calculado referente às receitas ainda não recebidas de pessoa jurídica de direito público.

| Apuração | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Empresa | Filial | Cód Imp. | Contr. Soc. | Alíq. Imp. | Cliente | Tip. Créd. | Vlr. Venda Período | Vlr. Não Rec. Per. | Vlr. Cont. Dif. | Vlr. Créd. Dif. |

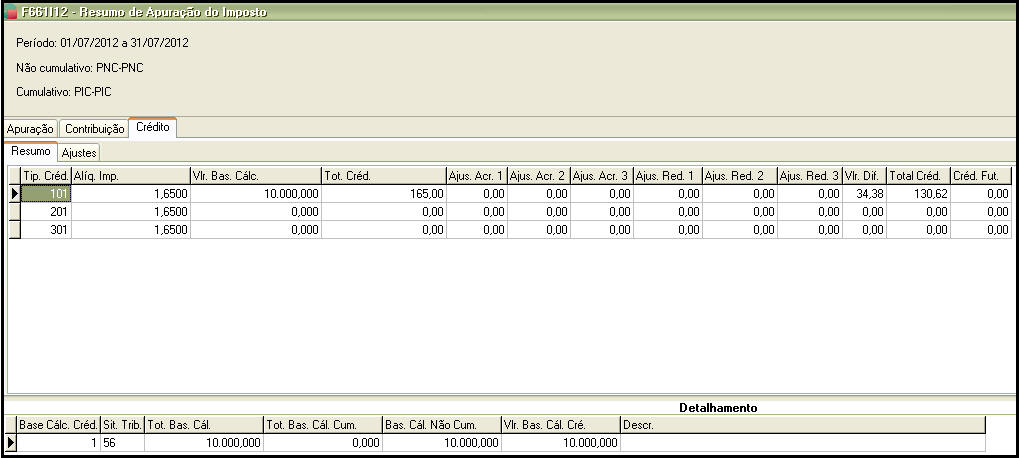

| X | X1 | PNC | 01 | 1,65% | 01 | 101 | 10.000,00 | 5.000,00 | 82,50 | 34,38 |

Para chegar-se ao valor do crédito diferir, dividi-se o valor da receita pública não recebida pelo total da receita do período ( (5.000,00 / 24.000,00)*100 = 20,83333...) esse é o percentual a ser aplicado em cima dos créditos disponíveis no período (165, 00 * 20,833...% = 34,38).

Caso exista mais de um tipo de crédito (exemplo: 101, 102, 103, 201, 202,...) o valor da contribuição será dividida proporcionalmente aos códigos do tipo de crédito/bases dos créditos.

| Consulta - Controle Diferido | |||||||

|---|---|---|---|---|---|---|---|

| Contr. Soc. | Alíq. Imp. | Nat. Cré. | Per. Apur. | Data Recebimento | Vlr. Cont. Dif. Ant. | Vlr. Créd. Desc. | Vlr. Cont. Rec. Ant. |

| 01 | 1,65% | 01 | 07/2012 | 00/00/0000 | 82,50 | 34,38 | 48,12 |

O valor foi inserido no controle do diferido porque nesse exemplo falta parte do recebimento da receita pública qual irá ocorrer em períodos futuros, quando ocorrer o recebimento da receita o valor a recolher será incluído novamente no cálculo.

English

English Español

Español