English

English Español

EspañolICMS ST

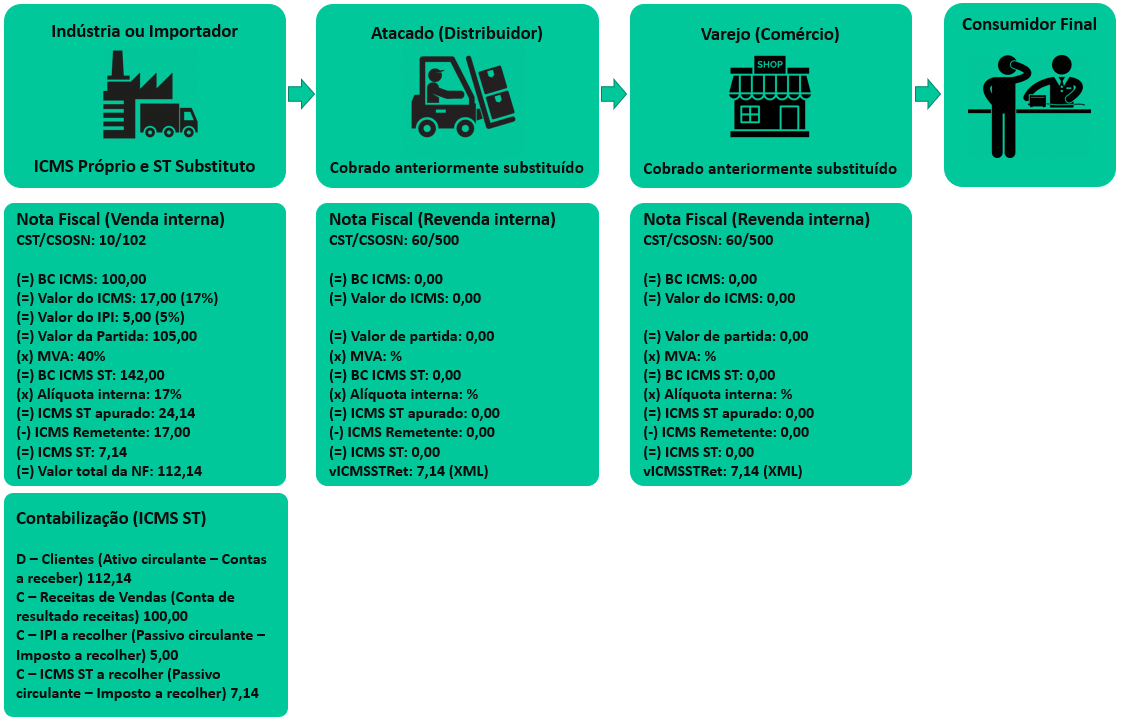

O regime de substituição tributária está previsto na Constituição Federal de 1988, artigo 150, § 7º, em que esclarece que “poderá atribuir ao sujeito passivo da obrigação tributária a condição de responsável pelo pagamento do imposto, cujo fato gerador deva ocorrer posteriormente, assegurada a imediata e preferencial restituição da quantia paga, caso não se realize o fato gerador presumido.” (Incluído pela Emenda Constitucional nº 3, de 1993).

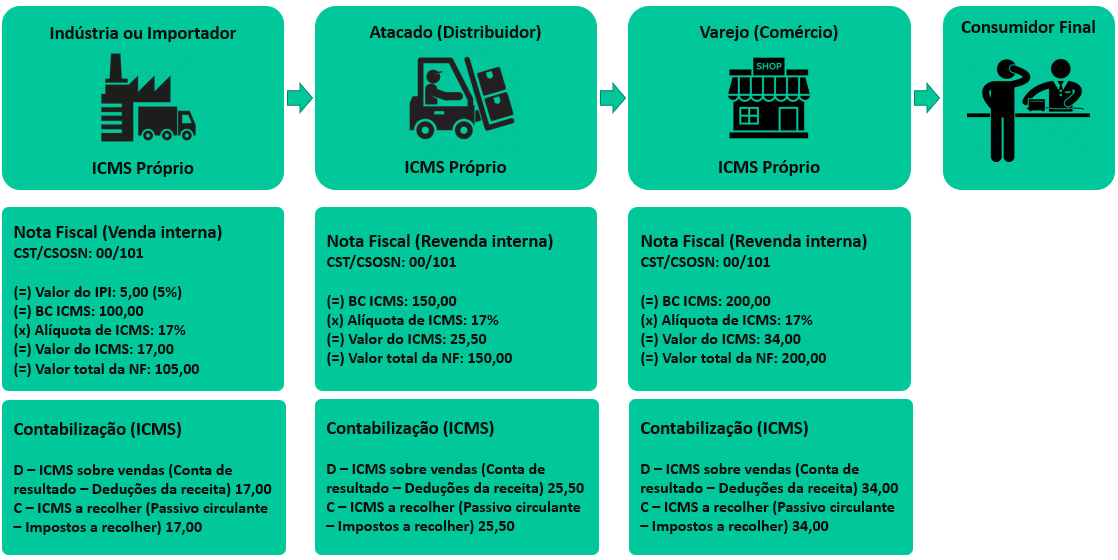

Em outras palavras, o ICMS ST é uma operação realizada pelos Estados, por meio do qual, estabelece a responsabilidade a um terceiro (Indústria ou importador) vinculado ao fato gerador do ICMS, pela obrigação do recolhimento do imposto incidente sobre determinada cadeia de circulação de mercadorias sujeitas a esse regime. O principal objetivo desta operação é facilitar o processo de fiscalização dos tributos perante o fisco, já que desta forma, somente um contribuinte da cadeia é quem irá recolher o imposto.

Por exemplo, quando efetuamos uma venda de mercadoria sujeita ao regime de substituição tributária de uma indústria ao distribuidor, o industrial deverá presumir e recolher o ICMS que será gerado nas operações subsequentes com esta mercadoria, ou seja, deverá ser retido no início da cadeia o ICMS, que será devido na venda do distribuidor para o varejista, e na venda do varejista para o consumidor final.

Regra Geral: BC ICMS = Valor Mercadoria + Frete + Seguro + Outras Despesas - Descontos)

Em relação ao IPI na BC do ICMS Normal:

- Se a mercadoria for destinada para revenda ou industrialização, o IPI não fará parte da BC do ICMS.

- Se a mercadoria for destinada diretamente para o consumidor final, o IPI fará parte da BC do ICMS.

BC ICMS ST = (Valor Mercadoria + Frete + IPI + Seguro + Outras Despesas - Descontos) x Margem de Lucro

MVA ajustada = [( A x B) - 1] x100

Sendo que:

A = ( 1 + MVA-ST original )

B = ( 1 - ALQ inter ) / ( 1 - ALQ intra )

Substituto e substituído

Este regime apresenta duas modalidades de contribuintes:

O substituto, que é o contribuinte de fato (Indústria ou importador), responsável por calcular e pagar o ICMS ST relativo a todas as operações subsequentes que provavelmente acontecerão até chegar ao consumidor final.

E o substituído, que é o contribuinte pelo qual o substituto tributário, reteve e recolheu o ICMS ST relativo às mercadorias que serão revendidas pelo substituído.

O contribuinte substituído, embora não recolha o imposto, é responsável solidário com o substituto, portanto o contribuinte que receber alguma mercadoria sujeita a substituição tributária, e que por alguma ocasião não tenha sido feita a retenção corretamente, fica solidariamente responsável pelo recolhimento.

English

English Español

Español