English

English Español

EspañolCompra Governamental

Nos termos do art. 10, § 2º, da Lei Complementar nº 214/2025, o Imposto sobre Bens e Serviços (IBS) e a Contribuição Social sobre Bens e Serviços (CBS) incidem sobre os fornecimentos realizados à administração pública direta, autarquias e fundações públicas. Nesses casos, o imposto somente será devido no momento em que o órgão público adquirente efetuar o pagamento.

Para assegurar o tratamento tributário adequado nessas operações, o sistema de apuração assistida do IBS e CBS identifica os fornecimentos destinados a entes públicos por meio do grupo gCompraGov, que deve ser obrigatoriamente informado nos documentos fiscais eletrônicos (NF-e) emitidos em operações enquadradas no art. 10, § 2º.

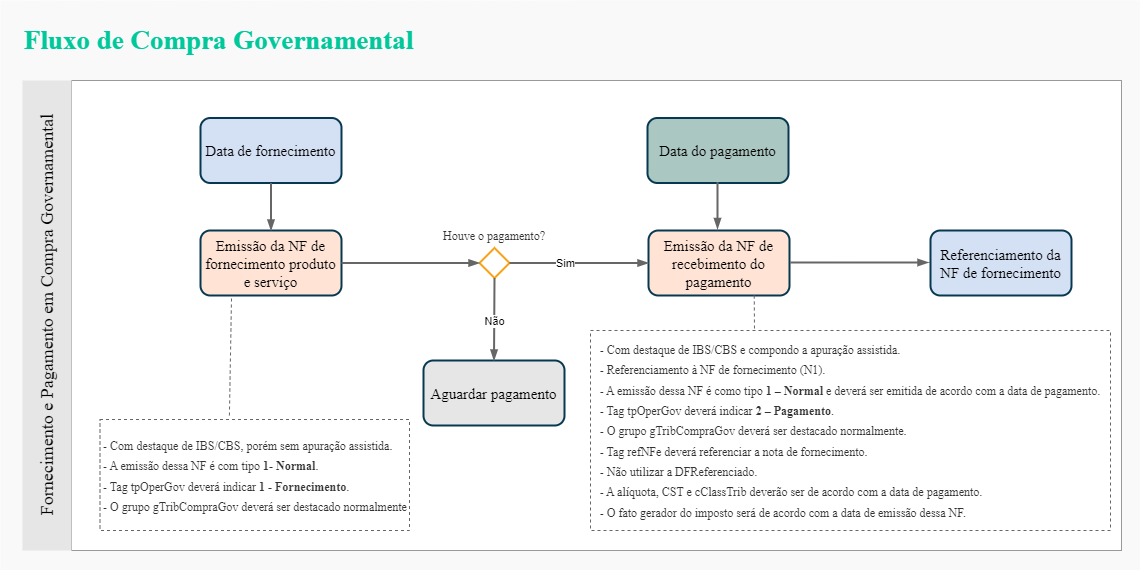

Notas que devem ser emitidas

Para operações de fornecimento a entes públicos, deverão ser emitidos dois documentos fiscais distintos, conforme o estágio da operação:

- No momento do fornecimento do bem ou serviço

O primeiro documento fiscal deve ser emitido como Tipo de venda = Normal, definindo no campo Tipo de operação a opção 1 – Fornecimento.

Neste documento devem constar:

- O destaque do CBS, IBS Estadual e IBS Municipal, com base na alíquota vigente na data do fornecimento;

- O destaque dos impostos CBS Governamental, IBS Estadual Governamental e IBS Municipal Governamental.

Os valores de CBS e IBS destacados têm caráter exclusivamente estimativo, servindo para controle do tributo que será devido somente no momento do pagamento realizado pelo órgão público. Ou seja, ainda não geram débito de CBS ou IBS nesse estágio.

- No momento do pagamento pelo órgão público adquirente

O segundo documento fiscal também deve ser emitido como Tipo de venda = Normal, definindo no campo Tipo de operação a opção 2 – Pagamento.

Neste documento deverão ser informados:

- O destaque do CBS, IBS Estadual e IBS Municipal, com base na alíquota vigente na data do pagamento;

- O destaque dos impostos CBS Governamental, IBS Estadual Governamental e IBS Municipal Governamental.

Aqui, os valores destacados representam a ocorrência do fato gerador. Esses valores serão considerados na apuração assistida do CBS e IBS, resultando no lançamento do débito correspondente.

Importante

Em ambas as notas fiscais, tanto no fornecimento quanto no pagamento, é obrigatório o preenchimento do grupo gTribCompraGov, que detalha a composição e os valores incidentes sobre compras governamentais.

Algumas tratativas fiscais ainda estão em desenvolvimento, pois essa nota não poderá conter os impostos ICMS, ICMS ST, DIFAL, FCP, FCP ST, ISS, PIS, COFINS e IPI, assim como o autopreenchimento da nota fiscal de pagamento. Em breve, a emissão com tpOperGov = 2 estará disponível no sistema.

Fluxo do processo

Emissão da nota fiscal

Para emissão da nota fiscal de compra governamental, a pessoa, o perfil tributário e o redutor de cálculo devem estar previamente configurados conforme as orientações desta página.

- Preencha os dados principais da nota fiscal.

- No campo Tipo de operação governamental, selecione a opção adequada para a nota fiscal.

A opção Não é operação governamental fará com que a nota seja tratada como uma operação normal, não realizando o cálculo do imposto governamental, mesmo que a pessoa seja um ente governamental.

- Preencha os dados principais no pedido.

- No campo Tipo de operação governamental, selecione a opção adequada para o pedido.

A opção Não é operação governamental fará com que o pedido seja tratado como uma operação normal, não realizando o cálculo do imposto governamental, mesmo que a pessoa seja um ente governamental.

- Emita a nota fiscal a partir do pedido. O tipo de operação governamental informado no pedido será replicado para a nota fiscal.

Para nota fiscal de serviço:

- 0 - Não é operação governamental

- 1 - Fornecimento com pagamento posterior

- 2 - Recebimento do pagamento com fornecimento já realizado

- 3 - Fornecimento com pagamento já realizado

- 4 - Recebimento do pagamento com fornecimento posterior

- 5 - Fornecimento e recebimento do pagamento concomitantes

Para notas de débito e crédito:

- 0 - Não é operação governamental

- 1 - Fornecimento com pagamento posterior

Para notas fiscais normais e demais tipos:

- 0 - Não é operação governamental

- 1 - Fornecimento com pagamento posterior

- 2 - Recebimento do pagamento com fornecimento já realizado

Referência da nota de fornecimento

- Para as emissões de documentos fiscais com Tipo de operação = 2 – Pagamento, é necessário referenciar a nota de fornecimento.

- No processo de emissão, acesse Dados Adicionais > Notas Referenciadas > Notas de fornecimento.

- Informe a chave eletrônica da nota de fornecimento para cada nota de pagamento, sendo permitido o vínculo um para um.

- Caso existam vários fornecimentos, é possível emitir uma única NF de pagamento, desde que cada item do documento esteja referenciado ao respectivo item de cada nota de fornecimento.

- Também é possível informar a chave eletrônica de documentos de fornecimento que não foram emitidos pelo sistema.

Como parametrizar o redutor de cálculo nas operações governamentais

Nas operações de venda e prestação de serviço destinadas a entes governamentais em que se aplica o redutor sobre as alíquotas (art. 370 da LC 214/2025), o sistema realizará automaticamente o cálculo considerando essa redução. Para isso, é necessário configurar a Redução de alíquota em compra governamental.

- Cadastros > Impostos > Tabelas Padrões > Ente Governamental > Alíquota Redutora

- Nessa configuração, devem ser informados os percentuais de redução aplicáveis às compras governamentais, conforme previsto no art. 370 da LC 214/2025. O percentual pode ser definido por ano e por imposto contemplado na reforma tributária.

- Campos da configuração:

- Percentual Redutor: percentual de redução a ser aplicado sobre a alíquota efetiva quando a venda for destinada a um ente governamental.

- Imposto aplicado: indica para qual imposto o redutor será aplicado (CBS ou CBS e IBS).

- Vigência inicial e vigência final: período de validade da redução.

- A redução de alíquota governamental somente será habilitada no cálculo dos impostos quando o participante do documento possuir o campo Ente federativo preenchido com um dos seguintes valores:

- A redução de alíquota governamental somente será habilitada no cálculo dos impostos quando:

- O participante do documento possuir o campo Ente federativo preenchido com um dos seguintes valores:

- 1 = União

- 2 = Estado

- 3 = Distrito Federal

- 4 = Município

- O tipo de operação governamental informado na nota fiscal for diferente de Não é operação governamental.

- O participante do documento possuir o campo Ente federativo preenchido com um dos seguintes valores:

Cálculo da CBS e IBS em operações governamentais

- Cálculo da CBS/IBS: o valor do imposto (CBS ou IBS) é calculado com base no valor da operação e nas alíquotas originais aplicáveis.

- Redução da alíquota governamental: corresponde ao percentual de redução previamente configurado em Cadastros > Impostos > Tabelas Padrões > Ente Governamental > Alíquota Redutora.

- Alíquota efetiva: obtida aplicando o redutor sobre a alíquota original, conforme fórmula: pAliqEfet = pCBS × (1 - pRedAliq / 100) × (1 - pRedutor / 100)

- CBS Governamental / IBS Estadual Governamental / IBS Municipal Governamental: recebem a base, alíquota e valor sem aplicar distribuição.

- % Alíquota CBS: resultado da alíquota efetiva após aplicação do redutor, sem distribuição.

- Valor CBS: valor calculado sem aplicação de distribuição.

- % Alíquota IBS Estadual: alíquota efetiva com redutor, sem distribuição.

- Valor IBS Estadual: valor calculado sem distribuição.

- % Alíquota IBS Municipal: alíquota efetiva ajustada, sem distribuição.

- Valor IBS Municipal: valor calculado sem distribuição.

A distribuição por Ente Federativo (art. 372 e art. 373 da LC 214/2025) será disponibilizada em implementação futura.

Exemplos de cálculo

- Alíquota original (padrão CBS/IBS): 8,40%

- Alíquota efetiva com redutor: 5,3760% (cálculo: 8,40 × (1 - 36/100))

- Base de cálculo: 1.000,00

- Valor do imposto: (Base × alíquota efetiva) – imposto diferido (se houver) = 53,76

>> Compra Governamental:

- % Alíquota: 5,3760

- Valor CBS e IBS (sem distribuição): 53,76

- Alíquota original: 8,40%

- Redução de alíquota: 60%

- Alíquota efetiva final: 2,1504% (cálculo: 8,40 × (1 - 60/100) × (1 - 36/100))

- Base de cálculo: 1.000,00

- Valor do imposto: (Base × alíquota efetiva) – imposto diferido (se houver) = 21,50

>> Compra Governamental:

- % Alíquota: 2,1504

- Valor CBS e IBS (sem distribuição): 21,50

English

English Español

Español