Sistema Tributário Nacional

O Sistema Tributário Nacional

É um conjunto de normas que compõe o ordenamento jurídico, formado justamente por normas tributárias que devem seguir em harmonia com a Constituição Federal.

O sistema nacional é classificado em Obrigações Tributárias Principais e Acessórias.

A Obrigação Tributária Acessória visa atender aos interesses do fisco no que se refere às fiscalizações e arrecadações dos tributos correspondentes às exigências feitas na legislação, como a emissão de Documentos Fiscais, o envio de declaração e a prestação de informações como os Speds.

A Obrigação Tributária Principal é aquela que surge em decorrência do fato gerador, ela tem como objetivo o pagamento do tributo ou a penalidade pecuniária.

Segundo pesquisa realizada pelo IBPT em 2018, o país possui, em média, 31 normas tributárias editadas por dia, ou seja, 1,29 norma tributária por hora.

Outro relatório divulgado pelo Banco Mundial em 2017 comenta que as empresas gastam, em média, 1.958 horas por ano para cumprir todas as regras do Fisco. Nos países da OCDE (Organização para a Cooperação e Desenvolvimento Econômico) é de 160,7 horas anuais, ou seja, 8% do tempo gasto no Brasil.

Espécie de Tributos

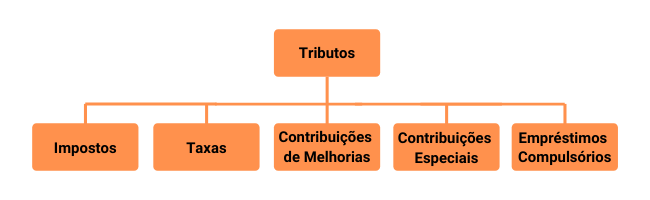

O Art. 5º do Código Tributário Nacional - CTN apresenta três espécies de tributos: os impostos, taxas e contribuições de melhorias, porém a atual constituição submete ainda os empréstimos compulsórios e demais contribuições às espécies tributárias.

No sistema nacional, todas as três esferas governamentais (Federal, Estadual e Municipal) possuem autonomia para instituir, arrecadar e fiscalizar tributos dentro dos limites instituídos pela Constituição Federal. O único objetivo é financiar as atuações do governo para atender às necessidades da população com investimentos na saúde, educação, infraestrutura, pagamento de salários, entre outros.

São cerca de 100 tipos de tributos no país, todos com normas e particularidades específicas. Cada ente federativo possui seus próprios tributos como fonte de arrecadação e também recursos de outros tributos vindos de outra esfera.

Alguns exemplos de tributos federais são (IPI, IOF, PIS, COFINS, CSLL, IRPJ, INSS), de estaduais (ICMS, ITCMD, IPVA) e municipais (ISSQN, IPTU, ITBI). Vale destacar que todo tributo, com exceção dos impostos, possui um vínculo subordinado a uma determinada atividade do poder público, ou seja, exige uma contraprestação do arrecadador para o contribuinte, recebendo em troca serviços para a sociedade. Essa contraprestação é conhecida como tributo vinculado.

Saiba mais:

Tributo

Tributo

Segundo o Art. 3º do CTN, é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

Impostos

São tributos cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica (tributo não vinculado). Pode ser de competência da União, dos Estados, Distrito Federal e Municípios. Exemplos: ISSQN, ICMS, IPI, IOF, II, IE.

Taxas

Instituídas para remunerar um determinado serviço ou atividade especial do Estado, é cobrada somente dos contribuintes que de fato utilizem o serviço ou atividade. Ela é um tributo vinculado e pode ser de competência da União, dos Estados, Distrito Federal e Municípios. Exemplos: Taxa de Lixo e Taxa de Passaporte.

Contribuições de Melhorias

Tributo cobrado pelo estado em decorrência da realização de uma obra pública, proporcionando uma valorização do imóvel. Pode ser de competência da União, dos Estados, Distrito Federal e Municípios. Exemplos: Melhorias de mobilidade urbana, asfaltamento de rua que gera valorização dos imóveis.

Contribuições Especiais

Tributo no qual a contribuição é a contraprestação devida pela seguridade social e outros benefícios na área social garantidos pelo Estado. Como regra geral, é de competência da União. Exemplos: PIS, COFINS, INSS, SENAI, SESI, SENAC, ainda contribuições econômicas como a CIDE e contribuições corporativas como para CRC e OAB.

Empréstimos Compulsórios

Possui a finalidade de obter receitas para atender às necessidades públicas e sob promessa de restituição. A receita é vinculada, ou seja, só pode ser aplicada ao motivo que a fundamentou. A Constituição Federal prevê duas hipóteses de empréstimos: para atender às despesas extraordinárias decorrentes de calamidades públicas ou investimento público de caráter de urgência. Além disso, eles são de competência da União e são instituídos por meio de uma lei complementar.

Distribuição dos Tributos

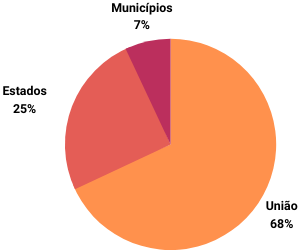

Os artigos 157 ao 162 da Constituição Federal trazem a divisão dos recursos tributários recolhidos pelo poder público. As repartições das receitas tem como propósito corrigir os desequilíbrios financeiros entre a união e estados, estados e municípios, estados entre estados e municípios entre municípios.

Repartições das Receitas Tributárias

| União |

Estados |

Municípios |

- Cerca de 68% de todos os tributos correspondem à arrecadação federal;

- A União repassa seus tributos para Estados e Municípios.

Mais informações

Repasse para os Estados

- 100% do IRRF (imposto de renda retido na fonte) sobre os rendimentos pagos pelos Estados/DF;

- 25% dos impostos residuais (se criados);

- 10% do IPI proporcionalmente às exportações de produtos industrializados do Estado;

- 29% do CIDE Combustível;

- 30% do IOF sobre o ouro utilizado como ativo financeiro conforme origem da operação.

Repasse para os Municípios

- 100% do IRRF (imposto de renda retido na fonte) sobre os rendimentos pagos pelos municípios;

- 50% do ITR relativos aos imóveis do município (exceto quando os municípios poderão, por convênio com a união, arrecadar 100%);

- 7,25% do CIDE Combustível;

- 70% do IOF sobre o ouro utilizado como ativo financeiro conforme origem da operação.

|

- Cerca de 25% de todos os tributos correspondem à arrecadação dos estados;

- Estados repassam seus tributos para somente os municípios.

Mais informações

Repasse para os municípios

- 50% do IPVA dos veículos licenciados em seu território;

- 25% do ICMS;

- 2,5% do IPI transferido pela união aos estados, proporcional às exportações ocorridas no território estadual.

|

- Cerca de 7% de todos os tributos correspondem à arrecadação dos municípios;

- Municípios não repartem seus tributos com ninguém.

|

English

English Español

Español