English

English Español

EspañolGestão de Terceiros

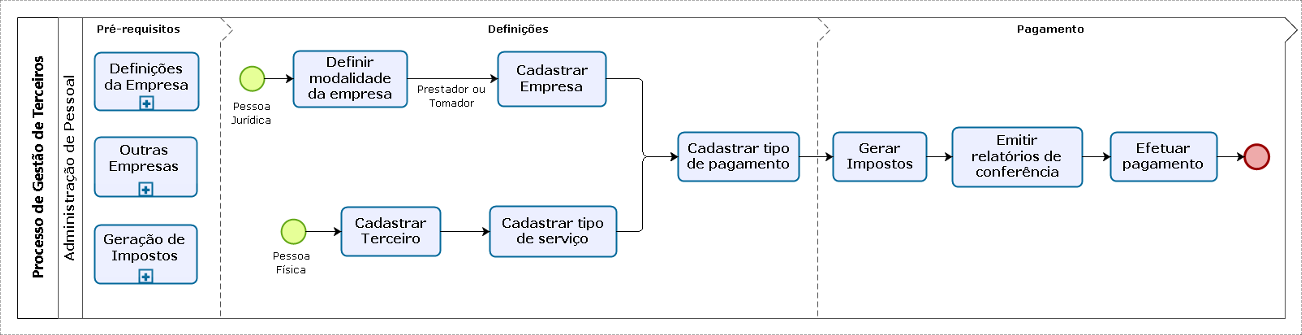

Quando a empresa trabalha com pessoas físicas ou jurídicas terceirizadas, seja cedendo ou tomando serviços e mão de obra, estas relações exigem um tratamento para o cálculo correto dos valores devidos e recolhimentos que devem ser declarados ao governo.

Com o Administração de Pessoal, o controle de pagamento dos terceiros é dividido da seguinte forma:

- Pessoas Físicas (PF):

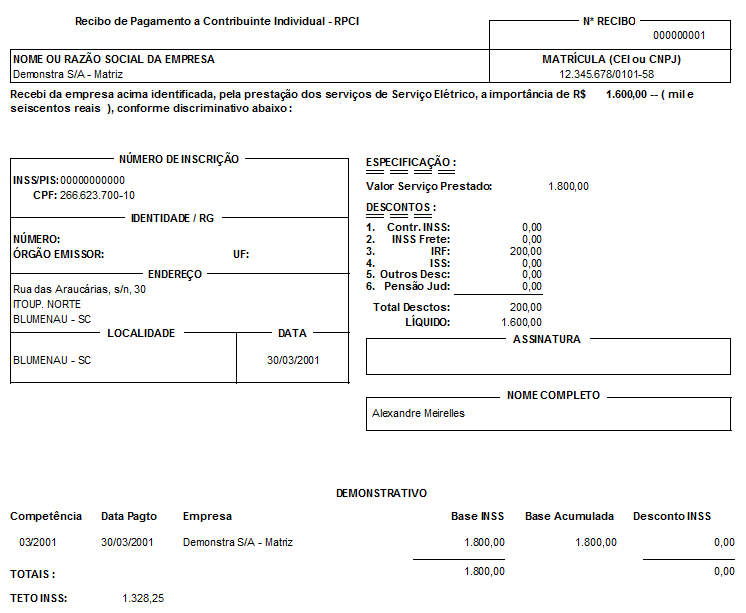

- Pagamentos via Recibo de Pagamento do Contribuinte Individual (RPCI);

- Comercialização de produção;

- Aquisição de produção.

- Pessoas Jurídicas (PJ):

- Serviços Tomados;

- Serviços Prestados;

- Comercialização de produção;

- Aquisição de produção;

- Receita de Exportação;

- Recursos Repassados;

- Recursos Recebidos;

- Repasse a Eventos desportivos.

Todos os pagamentos citados acima devem ser declarados ao governo. Para isso, o sistema permite gerar e enviar estas informações através dos meios legais, como o Sistema Empresa de Recolhimento do FGTS e Informações à Previdência Social (SEFIP), Declaração do Imposto sobre a Renda Retido na Fonte (DIRF), Informe de Rendimentos (IR), Documento de Arrecadação de Receitas Federais (DARF) e eSocial.

A seguir são descritos os principais cadastros e definições necessários para o correto gerenciamento dos pagamentos aos terceiros pelo sistema.

Fluxo do Processo

O que você pode fazer:

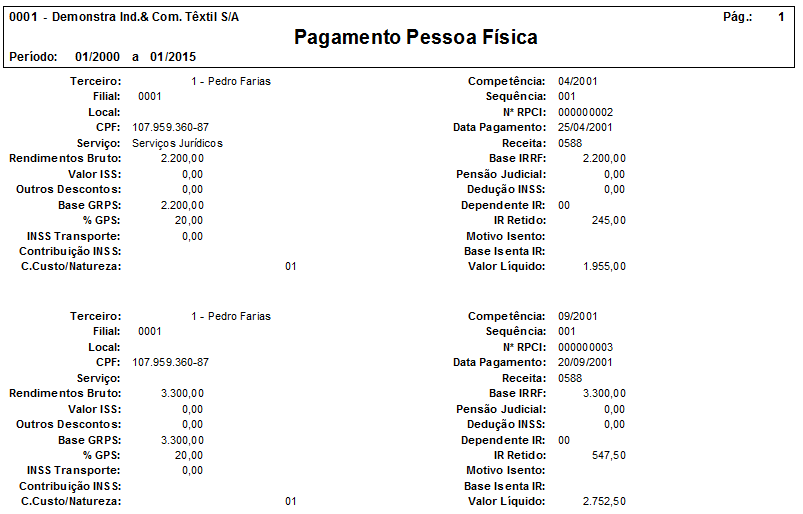

Pessoas Físicas

O cadastro de terceiros como pessoa física tem o objetivo de manter o registro de todas as informações do prestador de serviço sem vínculo com a empresa. É preciso informar o tipo de terceiro, como um transportador ou produtor rural, por exemplo.

Depois deste registro é possível cadastrar o seu pagamento (RPCI) para, após o fechamento mensal, a empresa enviar os dados desse pagamento ao Sefip, eSocial e DARF e, anualmente, ao Informes de Rendimentos e DIRF. No cálculo do pagamento, o sistema trata automaticamente o desconto de pensões judiciais, caso existam e desde que estejam devidamente cadastradas.

- Faça o cadastro do terceiro pelo menu Colaboradores > Ficha Cadastral > Terceiros (FR034TER), fornecendo todas as informações para o registro.

- Acesse Cálculos > Terceiros > Pagtos Física (FR032TPG), para iniciar o cadastro do pagamento ao terceiro.

- Nesta tela, registre os valores pagos aos autônomos e que serão considerados no cálculo da GPS, declaração em Sefip e nas obrigações relativas ao Informe Anual de Rendimentos (IRRF) e DIRF.

- Informe o valor de contribuição ao INSS. Este valor será deduzido do líquido a ser pago no RPCI e recolhido pela própria empresa.

- Clique em Alterar para gravar as informações.

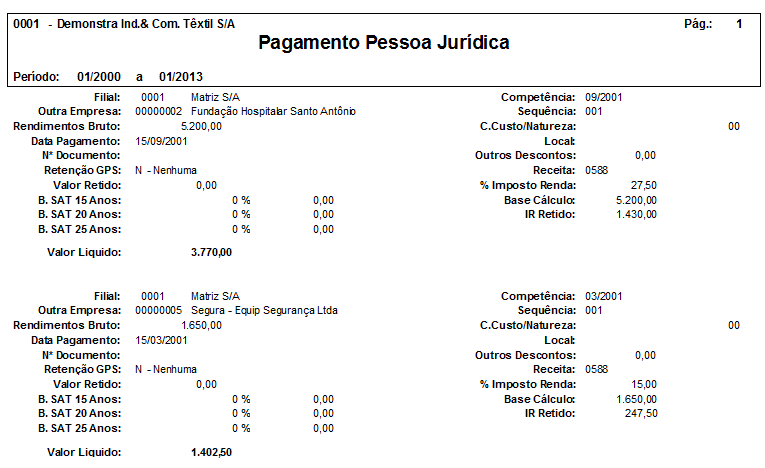

Pessoas Jurídicas

Quando a empresa trabalha com terceiros e cede empregados para prestação de serviços em outras organizações, existem duas possibilidades em relação a esta cessão de mão de obra no Administração de Pessoal:

- A empresa é a prestadora do serviço;

- A empresa é a tomadora do serviço.

Dependendo da posição de prestadora ou tomadora dos serviços terceirizados, a empresa terá um tratamento diferente para a correta geração e retenção de impostos. O módulo dispõe também de definições específicas para construtoras com obras e Cadastro Específico do INSS (CEI), cedentes de mão de obra ou serviços temporários e cooperativas de trabalho.

Caso seja uma prestadora, a empresa deve reter 11% na sua nota fiscal e informar no Sefip os tomadores e os valores da retenção, incluindo todos os empregados que trabalharam em cada tomador. Deve também entregar a Guia da Previdência Social (GPS) com o valor retido de 11% aos tomadores, para que estes façam o recolhimento do valor. Já se a empresa for a tomadora do serviço, ela apenas deve recolher os valores da GPS com o valor de 11% da retenção, sem necessidade de fazer o envio de informações no Sefip.

Por exemplo, consideramos que uma empresa de vigilância cede empregados para prestar seus serviços à Senior Sistemas. Neste cenário, a empresa de vigilância deve registrar um serviço prestado (recebimento) e reter 11% da nota fiscal. Além disso, deve recolher valores pela GPS abatendo esta retenção de 11% da sua guia e informar no Sefip que seus empregados trabalharam na empresa tomadora do serviço (neste caso, a Senior). Em contrapartida, a Senior deve registrar um serviço tomado (pagamento de pessoa jurídica), informando que pagou à empresa de vigilância o valor pelos serviços prestados e recolher a GPS com o valor da retenção de 11%.

Atualmente, a solução de Gestão de Pessoas | HCM disponibiliza três formatos para o tratamento de tomadores de serviço:

- Tomadores cadastrados por filial: é o formato mais utilizado, porém, é preciso ter atenção ao processo de cadastramento, por conta da necessidade da criação de uma filial para cada tomador. Mesmo que o tomador seja utilizado apenas em um determinado mês e deixe de existir em seguida, sua filial correspondente continuará existindo no cadastro da empresa.

- Tomadores nos recebimentos: utilizada em situações específicas, onde dificilmente há cessão de mão de obra e valor de retenção na nota fiscal. O cadastro e alocação de colaboradores são feitos somente dentro do mês em questão e não são válidos para os meses seguintes.

- Tomadores por rateio: o tomador é ligado a rateios, e os colaboradores são alocados no tomador através de um vínculo ao local ou centro de custo no cadastro da empresa. É o formato mais recomendado.

Após análise das características da empresa, é necessário adotar uma das modalidades e fazer as parametrizações correspondentes. Sempre que houver pagamentos para quitação dos serviços prestados por este tipo de vínculo (CNPJ), contratadas pela empresa por prazo determinado ou indeterminado, em único mês ou mensalmente, é preciso informá-los mensalmente ao Administração de Pessoal. Os dados são enviados ao governo para prestação de contas, declarar deduções e emissão de guias de recolhimentos através do Sefip, eSocial e DARF.

Caso a empresa seja optante do regime tributário do Simples, é obrigatório o fornecimento das informações correspondentes no sistema. Para empresas que se enquadram nas classificações tributárias previstas nas Leis 11.774/2008 e 12.546/2011, que trata da desoneração da folha, é preciso registrar os valores da desoneração no Administração de Pessoal.

O preenchimento destes cadastros por uma pessoa física só deve ser feito para o caso de prestação de serviços em obra de construção civil, cuja matrícula foi efetuada pela pessoa física em questão.

Para trabalhar com tomadores por filial, primeiro é preciso sinalizar no cadastro da empresa que ela utilizará a rotina de tomadores. Então, o tomador de serviços é cadastrado como Outra Empresa.

Em seguida, é preciso criar uma filial para cada tomador e associá-los. Os colaboradores são alocados neste tomador via transferência de filial ou rateio de mão de obra (quando o colaborador trabalha em mais de um tomador no mesmo mês).

Veja um passo a passo deste procedimento:

- Acesse a guia Cadastro da tela Empresas (FR030EMP) e informe "F - Por Filial" no campo Usa Rotina Tomadores.

- Na guia Cadastro da tela Outras Empresas (FR032OEM), cadastre o tomador de serviços preenchendo seu nome, CNPJ, endereço e informando "S - Sim" no campo Considerar Sefip. Se a empresa for pública, informe "S - Sim" no campo GPS Empresa Pública.

- Através da tela Filiais (FR030FIL), duplique a filial da empresa para cada tomador existente, informando no campo Tipo Filial: "T - Temporária" para cessão mão de obra; "O - Obra" para obra de construção civil; ou "C - Cooperativa de Trabalho" (para cooperativas).

- Preencha o campo Tomador de Serviço com o código do cadastro da Outra Empresa descrito no passo 2, e os demais dados mantidos conforme constam na filial Matriz, que serviu de base para a duplicação.

- Na guia Fgts, informe o código de recolhimento do FGTS, sendo que, para o envio do tomador e seu respectivo valor de retenção no Sefip, o código deve ser "150 - Empresa Cessão Mão-de-Obra" para tomadores em geral ou "155 - Obra de Construção Civil" para obras.

- Na tela Locais do Organograma (FR016HIE), cadastre um local para cada tomador de serviços, com o objetivo de alocar os colaboradores que trabalharam para o tomador.

- Em Histórico Filial (FR038HFI), faça a alocação dos colaboradores que trabalharam no tomador de serviços na respectiva filial.

- Através da tela Histórico Local (FR038HLO), faça a alocação dos colaboradores que trabalharam no tomador de serviços no respectivo local.

Depois de realizar estas definições, o valor da retenção de cada tomador deve ser lançado em sua respectiva filial

Outras notas importantes a considerar após o término da parametrização:

- Caso haja filiais com códigos de recolhimento 150 e 155, a Matriz deverá ter o código 150;

- A GPS deverá ser gerada assinalando GPS Única = "S - Sim" na tela Gerar GPS (FRGERGRP), para que o Valor de Retenção dos Tomadores seja compensado junto com a guia da Matriz;

- Ao gerar a GPS também deve ser assinalado "S = Sim" no campo Gravar Excedente % N.F., para que o valor que não foi possível compensar no mês seja gerado automaticamente como Compensação da GPS para os próximos meses;

- Para que o Tomador seja levado na GPS e Sefip, obrigatoriamente deve existir um colaborador ligado a ele. Mesmo que o tomador tenha o serviço prestado (recebimento) lançado, se ele não tiver nenhum colaborador, não será considerado na geração destas rotinas;

Caso haja colaboradores alocados em mais de um tomador no mês:

- Quando o colaborador trabalhou em mais de um tomador de serviço no mesmo mês e deve ser informado proporcionalmente em cada tomador no Sefip, esta situação poderá ser tratada através do Rateio de mão de obra, ou através do Movimento Variável da folha;

- Independente do tratamento escolhido, será necessário assinalar no cadastro da Empresa que usa Rateio MO com “L – Rateio por Local” ou “C – Rateio por C.Custo”. Deve também ser indicado um rateio para cada local ou centro de custo. Em Assinalar Rateio (FRASSRAT), deve-se ligar cada rateio a uma filial tomadora.

Se a GPS, Relação de INSS e Sefip devem ser geradas por rateio:

- Por Rateio: na tela Rateio Mão-de-Obra (FR020RMO) deve ser informado percentualmente quanto o colaborador trabalhou em cada rateio (tomador). Este tipo de lançamento é o mais indicado, pois será válido para os meses seguintes e deve ser alterado apenas quando o colaborador mudar de tomador;

- Por Horas Trabalhadas: na tela Manutenção Lançamentos p/ Colaborador (FRLANMNT) deve ser informada a quantidade de horas trabalhadas em cada rateio (tomador). Este tratamento exige que todas as horas do mês sejam lançadas, não somente as horas de cada tomador, portanto é mais trabalhoso e se faz necessário o lançamento mensal das horas. Nesse tipo de lançamento é necessário fechar as horas mês do colaborador, pois, quando os eventos da geração de horas são informados, a folha abandona o seu cálculo de horas.

Após realizar qualquer alteração nessas parametrizações, a folha deve ser recalculada.

Este formato é utilizado quando há necessidade ocasional da cessão de mão de obra e não há valor de retenção na nota fiscal todos os meses. O tomador não é informado no cadastro da filial, mas sim em tela específica para serviços prestados, sempre que houver a cessão desses serviços. Os colaboradores não são alocados no tomador. Em vez disso, são informados manualmente com as respectivas bases e valores correspondentes ao tomador.

Assim, este formato não é recomendável para todos os casos, pois consiste em informar mensalmente a base de cálculo e valor de INSS dos colaboradores, manualmente, para cada tomador. Deve ser utilizada somente quando a empresa cede empregados eventualmente.

Caso este seja o cenário que atende à empresa, proceda da seguinte forma:

- Acesse a guia Cadastro da tela Empresas (FR030EMP) e informe "F - Por Filial" no campo Usa Rotina Tomadores.

- Na guia Cadastro da tela Outras Empresas (FR032OEM), cadastre o tomador de serviços preenchendo seu nome, CNPJ, endereço e informando "S - Sim" no campo Considerar Sefip.

- Através da guia Fgts da tela Filiais (FR030FIL), duplique o registro para a competência em que o serviço prestado (recebimento) será lançado. Informe "150 - Empresa Cessão Mão-de-Obra" como código de recolhimento do FGTS.

- Por fim, cadastre na tela Serviços Prestados (FR032RCB) os valores da nota fiscal e da retenção, bem como as informações contidas na guia Tomador. Cadastre também o Tomador, o Código de Recolhimento do FGTS e os colaboradores que trabalharam para ele, com suas respectivas bases de contribuição e desconto de INSS no mês. Estes valores serão considerados para este tomador na geração do Sefip.

Notas importantes após a parametrização:

- O mesmo colaborador poderá ser informado em mais de um tomador no mês. Porém, a soma das bases e valores nos tomadores não pode ultrapassar a base e valor de INSS constante na ficha financeira, pois a remuneração informada para o colaborador no tomador irá abater a sua remuneração na filial;

- O sistema consiste as bases e valores apenas na Geração do Sefip; ao lançar os valores na tela, apenas é feita a consistência para o valor de INSS não ultrapassar o teto;

- Caso no mês seguinte a filial não tiver tomador para informar no Sefip, deve duplicar novamente o registro na guia Fgts da tela Filiais (FR030FIL) para esta competência, além de voltar a informar o Código Recolhimento Fgts como "115".

Este formato elimina a necessidade de duplicar as filiais, pois o tomador é ligado aos rateios. Para cadastrar os tomadores por rateio, não é preciso informar nada no cadastro da filial, bastando que os colaboradores sejam vinculados ao local ou centro de custo que estiver ligado ao rateio. A dependência está nas definições de rateio localizadas no cadastro da empresa.

Hoje esta é a rotina mais indicada, pois além de permitir alternar entre esta modalidade e o formato de tomadores por filial, ela mantém a compatibilidade com informações do passado para a correta geração da GPS e do Sefip. Para fazer esta alteração garantindo a compatibilidade, basta indicar ao sistema a data de início do uso da nova rotina.

Para cadastrar os tomadores por rateio, os seguintes passos são necessários:

- Na guia Cadastro da tela Empresas (FR030EMP), preencha o campo Rateio MO Cálculo com "L - Rateio por Local" ou "C - Rateio por C.Custo", de acordo com a forma como o rateio é feito pela organização.

- Informe "R - Por Rateio" no campo Usa Rotina Tomadores.

Importante

Caso a empresa utilize atualmente a rotina de tomadores por filial e deseja alternar para a de tomadores por rateio, se faz necessário também informar a respectiva data no campo Início Rotina Tomadores por Rateio, de forma que a compatibilidade das informações do passado seja mantida.

- Cadastre todos os tomadores de serviços e a filial Matriz como tomadora, para fins de geração do Sefip, através da tela Outras Empresas (FR032OEM).

- No cadastro de Filiais (FR030FIL), guia Fgts, informe um código de recolhimento do FGTS que permita tomadores de serviço, ou seja, "150" ou "155".

Caso haja tomadores com os códigos de recolhimento "150" e "155", se faz necessário duplicar a matriz/filial, para informar estes códigos na guia Fgts. Ou seja, é preciso ter uma filial para cada código de recolhimento. - Faça a alocação dos colaboradores, dependendo de como foi definido o rateio no cadastro da empresa:

- Se a empresa utiliza a rotina de rateio por local, cadastre um local para cada tomador na tela Locais do Organograma (FR016HIE). Depois, indique o rateio correspondente ao tomador no cadastro do respectivo local. Todos os demais locais da empresa devem, também, receber um código de rateio.

- Se a empresa utiliza rateio por centro de custo, cadastre um centro de custo para cada tomador na tela C.Custo (FR018CCU). Indique o rateio correspondente ao tomador no cadastro do respectivo centro de custo. Essa opção é obrigatória quando o módulo Administração de Pessoal está integrado com a solução Gestão Empresarial | ERP. Todos os demais centros de custo da empresa devem possuir um rateio indicado.

- Através da tela Rateios (FR020RAT), cadastre um rateio para cada local ou centro de custo. Será habilitada a guia Tomadores para informar o tomador e a filial para cada rateio. Após cadastrar os rateios, retorne ao cadastro do local ou centro de custo para indicar o respectivo rateio.

Notas

Sobre a tela Rateios (FR020RAT):

- Para os rateios referentes aos locais ou centros de custo da própria empresa, deve ser indicado o tomador correspondente à Matriz;

- Esta guia demonstra todas as empresas da base, portanto, deve ser observado para qual empresa o tomador e a filial deverão ser informados;

- Não é obrigatório informar a filial nesta tela. Caso esta não seja informada, o sistema buscará em Empresas > Contábil > Assinalar Rateio;

- Caso o rateio esteja ligado a filiais diferentes nesta tela e na tela de Assinalar Rateio, prevalecerá a ligação feita no cadastro do Rateio, na guia Tomadores.

- Registre os históricos dos colaboradores, dependendo de como foi definido o rateio no cadastro da empresa:

- Se a empresa utiliza rateio por local: na tela Histórico Local (FR038HLO), cadastre o histórico para o colaborador com o local correspondente ao tomador onde ele trabalhou.

- Se a empresa utiliza rateio por centro de custo: na tela Histórico C. Custo (FR038HCC), cadastre o histórico para o colaborador com o centro de custo correspondente ao tomador onde ele trabalhou.

- Caso o colaborador tenha trabalhado em mais de um tomador no mesmo mês, é possível lançar o percentual trabalhado em cada rateio (tomador). Este cadastro é feito na tela Rateio Mão-de-Obra (FR020RMO), e será válido para os meses seguintes.

- Na tela Serviços Prestados (FR032RCB), cadastre o valor de retenção, informando a filial e o rateio correspondentes ao tomador. O campo Rateio será habilitado e obrigatório, pois é desta forma que o sistema identificará o tomador.

O campo permite informar apenas rateios que possuam um tomador atribuído. Deve ser informada a mesma filial que está cadastrada para o rateio. Para esta rotina, a guia Tomador não ficará disponível.

Notas importantes após a parametrização:

- Na GPS e Relação de INSS, o assinalamento Tipo GPS virá com o padrão "R – Código de Rateio" e não será permitido alterá-lo;

- A GPS da empresa, além de ser gerada por Rateio, deverá ser gerada com o assinalamento GPS Única = "S - Sim". Dessa forma, se for assinalado para gravar o excedente da retenção, o registro de compensação correspondente será gerado para a filial informada para os rateios;

- Se a GPS for gerada com o assinalamento GPS Única = "N - Não", os valores excedentes da retenção serão gravados em cada rateio (tomador), o que não é aconselhável, visto que nos próximos meses o tomador pode não constar na GPS e, então, este valor não seria mais compensado;

- Na Geração do Sefip, o assinalamento Separar Rateios virá com o padrão "S – Sim", e não será permitido alterá-lo;

- Para emitir a GPS com o Valor de Retenção de cada Tomador, é necessário gerar a GPS assinalando GPS Única = "N - Não". Quando a empresa estiver usando a rotina de Tomadores por Rateio, ao informar este parâmetro o sistema emitirá a seguinte mensagem: "Tomador por rateio exige GPS única = Sim, exceto na geração da GPS referente retenção 11% NF(Cedente)". Nesta situação, os assinalamentos Compensação, Gravar Excedente % N.F. e Excedente Deduções FPAS também deverão estar com "N - Não".

- Depois de cadastrada a pessoa jurídica pelo processo de Gestão de Terceiros, inicie o cadastro do seu pagamento, pelo menu Cálculos > Terceiros > Serviços Tomados (Pagtos Jurídica).

- Informe a filial, competência, Outra Empresa e sequência.

- Acesse Cálculos > Terceiros > Serviços Prestados (Recebimentos).

- Informe a filial, o rateio (quando utilizado), a competência da informação cadastrada e um número de sequência.

Atividades concomitantes - Simples

Este cadastro é obrigatório quando a empresa declarante está enquadrada no regime "Simples" com tributação previdenciária substituída e não substituída. Nos demais casos, o evento não deve ser informado. O cadastro é feito em Cálculos > Terceiros > Atividades Concomitantes Simples (FRPRDCON), onde todos os campos da tela são de preenchimento obrigatório.

No caso da filial, só podem ser informadas aquelas que:

- Em Empresas > Empresas (FR030EMP), guia Cadastro, tenham o campo Simples por Filial igual a "Sim".

- Em Empresas > Filiais (FR030FIL), guia Simples/FGTS, tenham campo Opção Simples igual a "8 – Optante – Atividades concomitantes".

Leia mais sobre as atividades concomitantes e o Simples no tópico correspondente do Manual do Usuário.

Receita de desoneração da folha

O registro dos valores da desoneração da folha devem ser feitos exclusivamente para empresas que se enquadram nas classificações tributárias previstas nas Leis 11.774/2008 e 12.546/2011.

Essa opção é válida para as filiais que possuem, na guia GPS, campo Desoneração Folha, opção diferente de 1 – Não se Aplica, para a última competência.

Para iniciar o cadastro acesse Cálculos > Terceiros > Receita Desoneração Folha (FRPRDDES) e informe a Filial, Competência da informação cadastrada e também um número de Sequência para o evento.

Insira então o valor do campo Receita de Serviços/Outras Atividades seguido do valor de Receita Bruta.

Se a empresa for uma construtora com Obras e CEI:

- Poderá ter uma

filial do tipo Matriz indicando ela mesma como tomadora:

- Cadastre a própria construtora em Empresas > Outras Empresas (FR032OEM);

- Defina o Código de Recolhimento Gfip como "155".

- Ou, cada obra será

uma filial do tipo "O", indicando seu tomador:

- Tipo de Filial = "O - Obra";

- Tipo de Inscrição = 1 e o CNPJ da construtora;

- Inscrição CEI = informe o CEI da Obra;

- Empregadora GPS = código da filial que representa a construtora responsável pela obra;

- Endereço = endereço da obra;

- Informe o código do tomador de serviço (o cliente deve estar cadastrado como uma Outra Empresa no Administração de Pessoal) e na guia FGTS o campo Código de Recolhimento Gfip como "155".

Se a empresa for cedente de mão de obra ou de serviço temporário com

tomadores:

- Poderá ter

uma filial do tipo matriz indicando ela mesma como tomadora:

- Cadastre a própria construtora em Empresas > Outras Empresas (FR032OEM);

- Definir Código Recolhimento GFIP = 150.

- Ou cada

cliente será uma filial do tipo "T" indicando-o como tomador:

- Tipo de Filial = "T - Temporária";

- Tipo de Inscrição = 1 e o CNPJ da empresa Cedente;

- Inscrição CEI = deixar com zeros;

- Empregadora GPS indicar o código da própria filial temporária;

- Endereço = endereço da empresa Cedente;

- Informar o código do Tomador de Serviço (o cliente deverá estar cadastrado como uma Outra Empresa no Administração de Pessoal) e na guia FGTS o campo Código de Recolhimento Gfip como "150".

Importante

No Serviço Temporário, os empregados Cedidos (com código de Recolhimento 150) e os Administrativos (com código de Recolhimento 115) possuem FPAS diferentes. Neste caso, é necessário que haja duas filiais cadastradas para que seja possível indicar o FPAS diferenciado.

Se a empresa for uma cooperativa de trabalho com tomadores:

- Poderá ter

uma filial do tipo Matriz indicando como Tomador ela mesma:

- Cadastrar a própria cooperativa em Empresas > Outras Empresas (FR032OEM);

- Definir Código Recolhimento GFIP = 150.

- Ou cada

cliente será uma filial de tipo "C" indicando-o como tomador:

- Tipo Filial = "C - Cooperativa" e tipo Inscrição = 1 e o CNPJ da Cooperativa;

- Inscrição CEI = deixar com zeros;

- Empregadora GPS indicar o código da própria filial;

- Endereço = endereço da Cooperativa;

- Informar o código do Tomador de Serviço (o Cliente deverá estar cadastrado como uma Outra Empresa no Administração de Pessoal com tipo de uso = "10 - Cooperativa de trabalho") e na guia FGTS o campo Código de Recolhimento Gfip como "150";

- Na ficha básica informar o tipo de contrato "11 - Cooperado" (que no sistema terá o mesmo tratamento de Diretor não-empregado).

INSS: orientações para empresas cedentes de mão de obra

No Administração de Pessoal:

- Cada filial deve possuir um local específico no organograma e um centro de custo;

- Se a empresa irá fazer do rateio de mão de obra, cada cliente deverá também ter um código de rateio. Este rateio deverá ser indicado no local do organograma e na filial correspondente;

- Os empregados deverão ser alocados na filial e no local do cliente em que trabalham.

Retenção 11% de INSS na Nota Fiscal

Na empresa cedente de mão de obra, em Cálculos > Terceiros > Serviços Prestados (Recebimentos) (FR032RCB):

- Inclua, na filial de cada cliente, os dados da nota fiscal emitida para cobrança;

- Informe o valor da retenção do 11% do INSS. Este será calculado aplicando-se 11% sobre o valor da nota. É possível alterar ou zerar este campo. Se houver majoração por conta de aposentadorias especiais, altere o valor para o que foi retido na NF;

- O valor do 11% e o tomador serão informados na GFIP/SEFIP;

- O tomador corresponde àquele indicado no cadastro da Filial;

- Se o tomador for uma pessoa física, não é necessário reter o 11% na nota fiscal.

Entrada de nota fiscal dos serviços prestados

- Informe valores de 11% retidos nas NF de cobrança aos tomadores de serviço;

- Este cadastro somente deve ser utilizado pela empresa cedente de mão de obra que realizou esta dedução na NF;

- O valor de 11% retido somente será deduzido na GPS do mês, se for informado neste registro;

- O tomador de serviços deve estar informado na Filial de tipo "T", "O" ou "C";

- Esta informação será levada também para o Sefip e permitirá imprimir a GPS com o 11% a ser entregue ao tomador para que ele efetue o recolhimento em nome do cedente.

Dedução da retenção do 11% na GPS da empresa cedente

- Acumula por filial os valores retidos na competência;

- O valor acumulado será deduzido do campo "6" da GPS dessa filial ou pode ser gerada GPS única. As filiais obras, de tipo "O", não podem gerar GPS única;

- Caso o valor do 11% a deduzir seja maior do que o campo "6", o valor relativo aos 11% será considerado até que o campo "6" seja zerado. O Administração de Pessoal demonstra a diferença não deduzida na relação de INSS;

- O valor dos 11% não deduzidos poderá ter pedido de restituição diretamente ao INSS ou informado em compensações para que o Administração de Pessoal compense a partir do mês seguinte, respeitando o limite de 30% do campo "6".

- As deduções referentes ao salário família poderão ser deduzidas do valor de Outras Entidades = campo 9, caso o campo 6 já tenha sido zerado pelos 11%;

- Caso o valor do campo 6 comporte também valores de compensação além dos 11%, o salário família será deduzido do próprio campo 6 e não será levado ao campo 9.

- Em Impostos > Previdência > GPS > Cadastro (FR054GRP), grava a GPS e o valor dos 11% que foi compensado;

- Se o valor da GPS for menor do que R$ 29,00, ela não será listada, mas ficará gravada para juntar-se à GPS da próxima competência e para ser informada na GFIP.

Emissão da GPS com o valor retido de 11% para o tomador recolher em nome da Cedente

Para listar, na empresa cedente, a GPS dos 11% a ser entregues para recolhimento pelo tomador:

- Na tela de emissão da GPS, indique o tipo de GPS "2", "4" ou "6". Então o Administração de Pessoal gerará, além da GPS da Cedente, uma GPS para o tomador de serviço que teve 11% indicados nos recebimentos da Filial;

- No campo Nome Empresarial/Razão Social da GPS serão listados os nomes do cedente e do tomador. Os demais campos serão preenchidos com os dados do cedente;

- A GPS emitida para o tomador também fica gravada no item Impostos > Previdência > GPS > Cadastro (FR054GRP), com a origem 6 = N.F. 11% mão de obra;

- Se o valor dos 11% for menor do que R$ 29,00 a GPS não será gerada e nem gravada.

- Na relação de INSS serão demonstrados: o valor retido, o compensado e o saldo a restituir, se houver.

Na Empresa Tomadora de mão de obra

- A Empresa Cedente de mão de obra deverá ser cadastrada como uma Outra Empresa contendo CNPJ e endereço;

- Em Cálculos > Terceiros > Serviços Tomados (Pagtos Jurídica) (FR032OPG), inclua os valores da nota fiscal de serviços. A filial que pagou a nota fiscal deve cadastrar os dados, indicando a Outra Empresa que é a empresa cedente.

- No campo Retenção Origem, informe "T - Tomador de Serviço" e, no campo Valor GPS, informe os 11% destacados na nota fiscal;

- Os demais dados da tela deverão ser informados para fins de IRRF, mas é opcional se outro setor da empresa controlar este recolhimento e inclusão na DIRF;

- Estes dados não constarão na GFIP/SEFIP;

- Poderá ser emitida a GPS para recolhimento referente aos 11% em nome da Outra Empresa, em Impostos > Previdência > GPS > Gerar GPS (FRGERGRP);

- Pagamento com retenção do 11% a ser informado no Administração de Pessoal pelo tomador de serviço.

Tomador de Serviço da Cooperativa de Trabalho

- A Cooperativa de Trabalho deverá ser cadastrada como uma outra empresa, contendo CNPJ e Endereço;

- Em Cálculos > Terceiros > Serviços Tomados (Pagtos Jurídica) (FR032OPG), inclua os valores da nota fiscal de serviços, indicando a Outra Empresa que é a cooperativa.

- No campo Origem, informe "C - Cooperativa de Trabalho";

- Informe o valor que servirá de base para os 15% de encargos INSS sobre a NF paga pela empresa;

- A M.P. 83 e a I.N. 87 da Previdência Social determinam a aplicação de 9,7% e 5% sobre o valor relativo aos cooperados que trabalharem em área de risco sujeitos a aposentadoria especial, desde o mês de abril de 2003;

- Estes percentuais devem ser informados em Tabelas > Valores > Previdência > Acréscimo SAT (FR026SAT), para cooperativas, com competência 04/2003;

- Na tela de informação do pagamento, com origem em cooperativa, informar se houve base com aposentadoria especial para que este percentual seja calculado sobre esta base e incluído na GPS da empresa tomadora do serviço;

- Os valores pagos à cooperativa que servirão de base ao INSS constarão da GFIP/SEFIP.

Pessoas Físicas e Jurídicas

Os cadastros a seguir são específicos para a realidade de cada organização, cabendo somente em algumas situações. Todos os cadastros são feitos pela tela correspondente entre as opções do menu Cálculos > Terceiros.

Quando:

- Pessoas Jurídicas em geral adquirem produtos rurais de pessoa física;

- Pessoas Físicas (intermediários) adquirem produção de produtor rural pessoa física ou segurado especial para venda no varejo a consumidor final pessoa física;

- uma Entidade inscrita no Programa de Aquisição de Alimentos (PAA) efetua a aquisição de produtos rurais no âmbito do PAA, de produtor rural pessoa física ou pessoa jurídica;

É preciso cadastrar no sistema, Cálculos > Terceiros > Aquisição de Produção (FRPRDAQP), os valores referentes à aquisição desses produtos rurais.

Para iniciar o cadastro, informe a Filial, Competência da informação cadastrada e também um número de Sequência para o evento.

O sistema permite informar os recursos repassados ou recebidos pela empresa para associação desportiva que mantém clube de futebol profissional ou ainda pela própria associação desportiva. Os valores lançados serão considerados na relação de INSS e SEFIP como arrecadação sobre eventos.

Para iniciar o cadastro do Evento Desportivo de Clube de Futebol, acesse as telas correspondentes ao repasse ou recebimento no menu Cálculos > Terceiros, e informe a Filial, Competência da informação cadastrada e também um número de Sequência para o evento.

Informe o valor da Receita Bruta, seguido do Centro de Custo, a Natureza Despesa (que pode ser mão de obra direta ou indireta) e ainda o Local, que tenha repassado ou recebido o recurso.

Serve para tratar as receitas da produção, de acordo com o tipo (Pessoa Jurídica, Pessoa Física, Adquirente, Patrocínio/Eventos Desportivos e Atividades concomitantes). É possível informar rateios e contas financeiras (quando aplicável) para estas receitas.

Em Tabelas > Valores > Previdência > Percentuais GPS, na guia Produto, é possível cadastrar os percentuais para cálculo da GPS das receitas da produção, de acordo com o tipo definido.

Os valores de produção são levados para o SEFIP no registro "12", com exceção do Tipo "C".

O cadastro da GPS será diferenciado pelas origens: 14 - Pessoa Jurídica, 15 - Pessoa Física, 16 - Adquirente, 17 - Patrocínio/ Eventos Desportivos. A compensação ocorre somente nas origens 14, 15 e 16.

Permite o lançamento de valores provenientes da comercialização de produção rural para pessoa física, segurado especial, agroindústrias e demais produtores rurais pessoas jurídicas.

Os valores de comercialização de produção são lançados através desta tela nos seguintes casos:

- Produtor rural pessoa física e segurado especial: prestar informações sobre a comercialização da produção;

- Agroindústrias e demais produtores rurais pessoa jurídica, devidamente identificadas conforme classificação tributária: prestar informações relativas a comercialização da produção pelo estabelecimento identificado no registro superior.

Para iniciar o cadastro, informe a Filial, Competência da informação cadastrada e também um número de Sequência para o evento.

Modelos disponíveis no sistema para emissão de relatórios referentes a terceiros:

- Relação de Pagamentos de Autônomos

- Cálculos > Terceiros > Listar > Modelo 01.

- Recibo de Pagamentos de Autônomos (RPCI)

- Cálculos > Terceiros > Listar > Modelo 04.

- Relação de Pagamentos de Pessoas Jurídicas

- Cálculos > Terceiros > Listar > Modelo 02.

English

English Español

Español