English

English Español

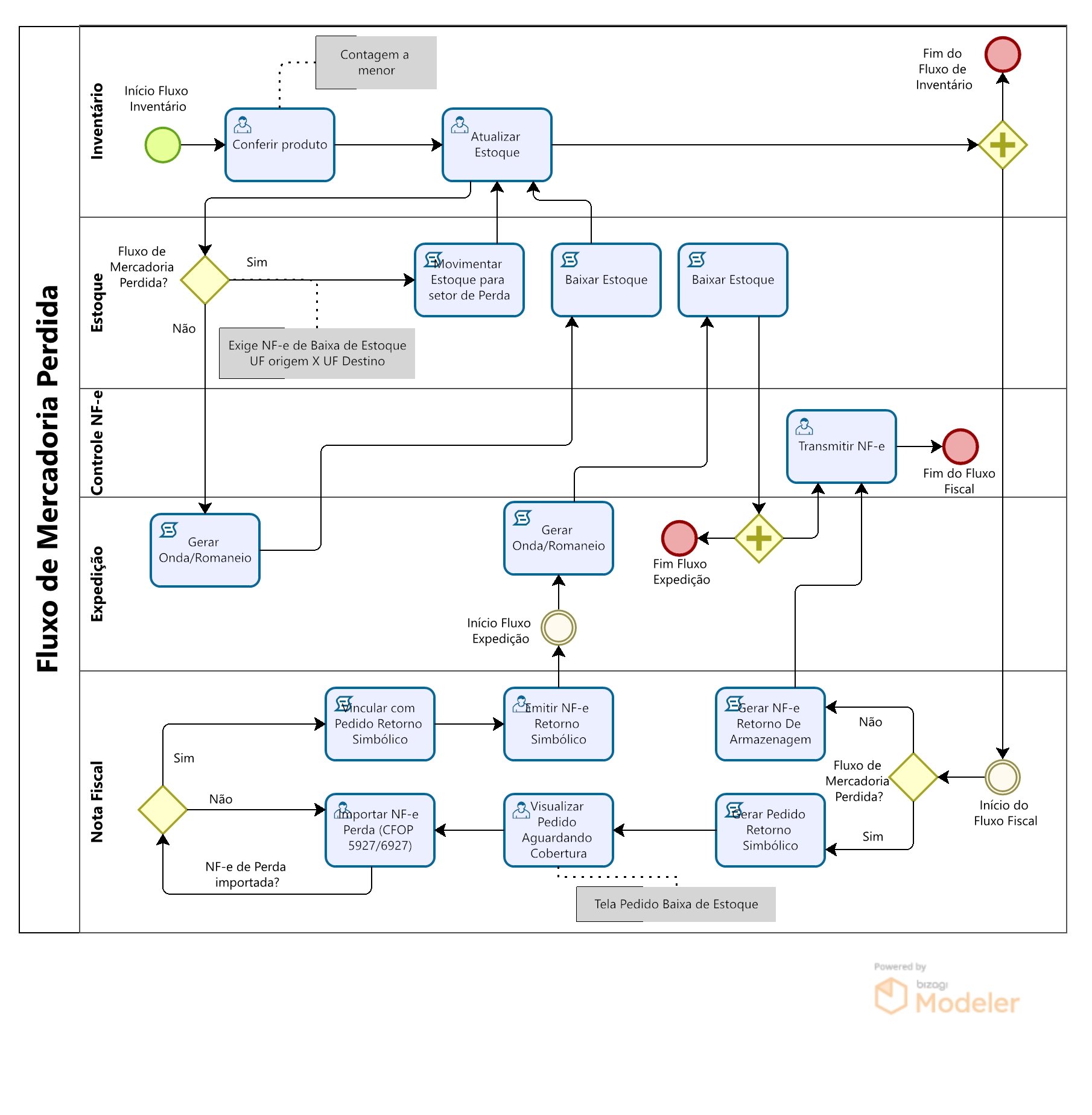

EspañolFluxo Fiscal para Mercadoria Perdida

Quando ocorrer contagem a menor no estoque durante o inventário, e se tratar de mercadorias roubadas, furtadas ou perdidas, ou seja, mercadorias que não podem ser recuperadas posteriormente, avaliamos que a legislação entre o estado de origem (UF origem) e o estado de destino (UF destino) exige a emissão de uma Nota Fiscal com CFOP de perda.

Se a obrigatoriedade existir, o Armazém irá gerar um Pedido de Retorno de Armazenagem Simbólico para efetuar a baixa no estoque. Essa Nota Fiscal somente pode ser emitida após a integração de uma Nota Fiscal emitida pelo depositante na qual o emitente e o destinatário sejam o próprio depositante. Isso permite realizar a baixa do estoque bloqueado, que ficará em um setor "virtual" configurado como perda.

No caso de não haver obrigatoriedade, o sistema continuará gerando a Nota Fiscal de Retorno de Armazenagem e efetuará a baixa no estoque no momento da finalização do inventário, sem a necessidade de esperar uma Nota do Depositante para concluir a baixa.

Particularidades

- A legislação se aplica exclusivamente quando a mercadoria física não está presente.

- Integração de NF-e gerada pelo Depositante contra ele mesmo, e com CFOP de perda/roubo.

- Cada inventário vai gerar um pedido de Retorno Simbólico, portando a NF-e de cobertura que será enviada pelo depositante deve contemplar todos os produtos de perda gerado pelo inventário.

- O sistema designará um local específico do tipo perda/roubo (código 25). Isso significa que todas as contagens a menor serão direcionadas automaticamente para esse endereço virtual.

- Após a finalização da onda interna, não será possível refazer o fluxo.

Esta funcionalidade será compatível com as versões superiores a 8.12.7.244 do Gestão de Armazenagem | WMS Senior.

(Referente WMS-14521)

Parametrizações

Acesse Cadastro > Depositante > Cadastro de Depositante > guia Dados do Depositante

- Regime, classificado como A (Armazém Geral)

Acesse Cadastro > Fiscal > Alíquota de ICMS por Estado> grupo Nota Fiscal

- Exige NF-e de Baixa de Estoque: quando ativo será obrigatório a integração de NF-e de Lançamento efetuado a título de baixa de estoque decorrente de perda, roubo ou deteriorização para baixa de estoque no inventário.

Este registro é essencial apenas para a importação da NF-e de Perda originada do depositante, viabilizando a emissão do Retorno Simbólico, portanto, para a emissão do Retorno Simbólico, será utilizado o CFOP configurado como Retorno Simbólico (TS) cadastrado com o tipo Saída. Este não é um procedimento específico deste fluxo. Portanto em caso de dúvidas sobre qual CFOP utilizar, recomendamos entrar em contato com seu fiscal.

Acesse Cadastro > Fiscal > Operações – CFOP > botão Cadastrar > guia Dados da Operação

- Para o fluxo de Perda/Roubo de Mercadoria deverão ser utilizados os CFOPs classificados como Lançamento efetuado a título de baixa de estoque decorrente de perda, roubo ou deterioração:

- Dentro do estado: CFOP 5927

- Fora do estado: CFOP 6927

- Tipo: Saída

- Tipo de Operação: Perda/Roubo de mercadorias (PD)

Integrações

- O sistema oferece a possibilidade de integração de NF-e ou o cadastro manual da Nota Fiscal. No entanto, é crucial garantir que a NF-e contenha uma chave de acesso e CFOP relacionado à perda/roubo. Além disso, é essencial verificar se o CFOP da nota fiscal importada está configurado com o tipo Perda/Roubo de mercadorias (PD), pois somente assim ela será apresentada para vinculação com o pedido de retorno simbólico.

- Esta Nota Fiscal deve ser do tipo Saída, sem destaque de imposto, e gerada pelo Depositante contra ele mesmo. O sistema utilizará essa nota fiscal para vinculá-la a um pedido de retorno de armazenagem simbólico. Caso o UF de origem e o UF de destino não exijam a NF-e de perda como comprovação fiscal, o sistema seguirá gerando a NF-e de Retorno de Armazenagem Efetiva.

- Notas Fiscal com CFOP relacionado à perda/roubo, será marcada como 'Processada', impedindo que fique disponível para ser utilizada em fluxos padrões de expedição.

- O parâmetro Movimenta Estoque do Controle de Nota Fiscal será desativado, uma vez que se trata de uma nota importada ou inserida manualmente.

Fluxos

Quando o inventário identifica que um produto não está presente nos locais de armazenagem, o sistema segue os seguintes procedimentos:

- Geração de Nota Fiscal

- Se a UF de Origem (Armazém) e o UF de Destino (Depositante) exigem a NF-e de Baixa de Estoque, será gerado um pedido com o tipo de Retorno de Armazenagem Simbólico.

- Se a UF de Origem (Armazém) e o UF de Destino (Depositante) não exigem a NF-e de Baixa de Estoque, será gerado um pedido com o tipo de Retorno de Armazenagem efetiva.

- Baixa de Estoque

- Se a UF de Origem (Armazém) e o UF de Destino (Depositante) exigem a NF-e de Baixa de Estoque, o estoque será movimentado virtualmente para um local configurado com o Setor de Perda.

- Se o UF de Origem (Armazém) e o UF de Destino (Depositante) não exigem a NF-e de Baixa de Estoque, o estoque será baixado imediatamente com a conclusão do inventário.

Acesse Nota Fiscal > Armazém Geral > Pedido Baixa de Estoque > grupo Cobertura > botão Com NF Importada

- Importe a Nota Fiscal de Perda gerada pelo Depositante, vinculada ao pedido de Retorno de Armazenagem Simbólico. Após essa etapa, o sistema disponibilizará a opção para emitir a Nota Fiscal de Retorno Simbólico.

- Será permitido vincular uma NF-e de Perda/Roubo somente com um Pedido de Retorno Simbólico.

- Por ser um fluxo fiscal, somente NF-e com Chave de Acesso poderá ser vinculada.

- Somente NF-e com Emitente e Destinatário iguais podem aparecer para vínculo.

Acesse Nota Fiscal > Armazém Geral > Pedido Baixa de Estoque > grupo Controle > botão Emitir NF Retorno Simbólico

- Após realizar o inventário e identificar uma quantidade menor no estoque, o sistema gerará um documento de Pedido de Retorno de Armazenagem aguardando cobertura. Para converter esse pedido em Nota Fiscal Eletrônica (NF-e) e transmití-lo. É necessário importar a Nota Fiscal de Perda previamente gerada pelo Depositante e vincular ao pedido de Retorno de Armazenagem Simbólica. O botão Emitir NF Retorno Simbólico só estará disponível quando houver a vinculação com a NF-e de Perda proveniente do Depositante.

Formação de Onda/Romaneio Interno

- Após a emissão da "NF Retorno Simbólico" na tela de Pedido Baixa de Estoque, uma Onda/Romaneio interno será criado com base nesse Pedido de Retorno Simbólico.

- Esta Onda/Romaneio interno buscará os itens do pedido para baixa no endereço de "Perda", efetuando a baixa definitiva no estoque que foi bloqueado durante o inventário.

Acesse Nota Fiscal > NF-e > Controle de NF-e > grupo Comunicação com SEFAZ > botão Transmitir NF-e

- Com a Onda Interna concluída, será possível visualizar a NF-e de Retorno de Armazenagem Simbólico, pronta para ser transmitida.

Acompanhamentos

Nesta tela, serão exibidos exclusivamente os Pedidos de Retorno de Armazenagem Simbólico gerados pelo Inventário e que ainda não foram convertidos em NF-e, ou seja, estão no formato 'P' de pedido.

Acesse Nota Fiscal > Armazém Geral > Pedido Baixa de Estoque > grupo Informações Itens da NF

- Aqui, é possível visualizar os itens e suas respectivas quantidades geradas a partir do inventário, identificando as contagens a menor.

Acesse Nota Fiscal > NF-e > Controle de NF-e

Com a onda interna concluída, será possível visualizar a NF-e de Retorno de Armazenagem Simbólico, e para facilitar a análise será apresentado em uma coluna no grid com o número da nota fiscal de Perda/Roubo de mercadorias (PD) vinculada a essa nota fiscal.

Acesse Consulta > Estoque > Estoque Local por Lote

- Possibilita a visualização da movimentação de estoque entre o endereço de armazenagem e o endereço de Perda/Roubo. O estoque de Perda/Roubo é apresentado nessa visualização apenas até a emissão da NF-e do pedido de Retorno simbólico, o qual ocorre por meio da integração da NF-e com a operação de Perda/Roubo. Após essa integração e vinculação, o sistema procederá com a baixa efetiva do estoque identificado como inferior no inventário, não sendo mais exibido nesta tela.

Acesse Monitoramento > Acompanhamento Saída NF Expedida e Cancelada

- Possibilita a visualização da Onda/Romaneio gerado, cujo título indica o ID do inventário responsável pela baixa de estoque. Esta Onda/Romaneio é gerado automaticamente após a emissão da NF-e de Retorno Simbólico, constituindo um processo em que o romaneio é gerado e concluído de maneira automática.

Acesse Consulta > Estoque > Kardex de Produto

- Facilita a observação da quantidade movimentada por produto e do número do pedido de retorno simbólico gerado no fluxo de inventário com contagem inferior.

Acesse Consulta > Estoque > Kardex de Endereço

- Facilita a observação da quantidade movimentada por produto e endereço, fornecendo informações complementares que indicam a movimentação ou retirada do estoque.

| Veja também: |

English

English Español

Español