English

English Español

EspañolNorma IFRS-16

O que você precisa saber?

1. Conceito

2. Processo

2.3. Fórmula para cálculo do AVP

3.1. Pré-requisitos

3.1.1. Taxa para cálculo do AVP

3.1.2. Cadastro do contrato

3.1.3. Contrato com diversos beneficiários

3.1.4. Flexibilização dos títulos

3.2. Cálculo do AVP

3.2.1. Flexibilização do cálculo

3.2.2. Estorno do cálculo do AVP

3.3. Cadastro de bem via contrato

3.4. Depreciação do bem

3.5. Reajuste do contrato

3.5.1. Cálculo do AVP sobre o reajuste

3.5.2. Reajuste do valor do bem no Patrimônio

3.6. Rescisão contratual

3.6.1. Estorno do AVP na rescisão contratual

3.6.2. Baixa Contratual no Patrimônio

4.1. Reconhecimento do Passivo e Direito de Uso do Bem

4.2. Baixa Decorrente de Pagamentos

4.3. Reajustes Que Aumentam o Valor do Contrato

4.4. Reajustes Que Diminuem o Valor do Contrato

4.5. Rescisão do Contrato

4.6. Depreciação do Bem ou Amortização de Direito de Uso

5. Relatório

1. Conceito

Em janeiro de 2019 entrou em vigor o modelo único de tratamento contábil para todos os arrendamentos mercantis da arrendatária (IFRS 16/CPC 06). Isso impacta várias empresas com portes diferentes e em diversos ramos de atuação, exceto as optantes pelo Simples Nacional. As principais mudanças ocorrem nos processos internos, balanços patrimoniais e demonstrações de resultado.

É possível classificar as operações desse tipo de duas formas:

- Financeira, que é reconhecida utilizando o mesmo tratamento de uma compra financiada;

- Operacional, onde a despesa é reconhecida em linha reta, de forma linear.

Norma atual:

| Contabilização | Forma Única |

| Ativo | Direito de uso do ativo |

| Passivo | Passivo de arrendamento |

| Demonstração do Resultado | Depreciação e despesa financeira |

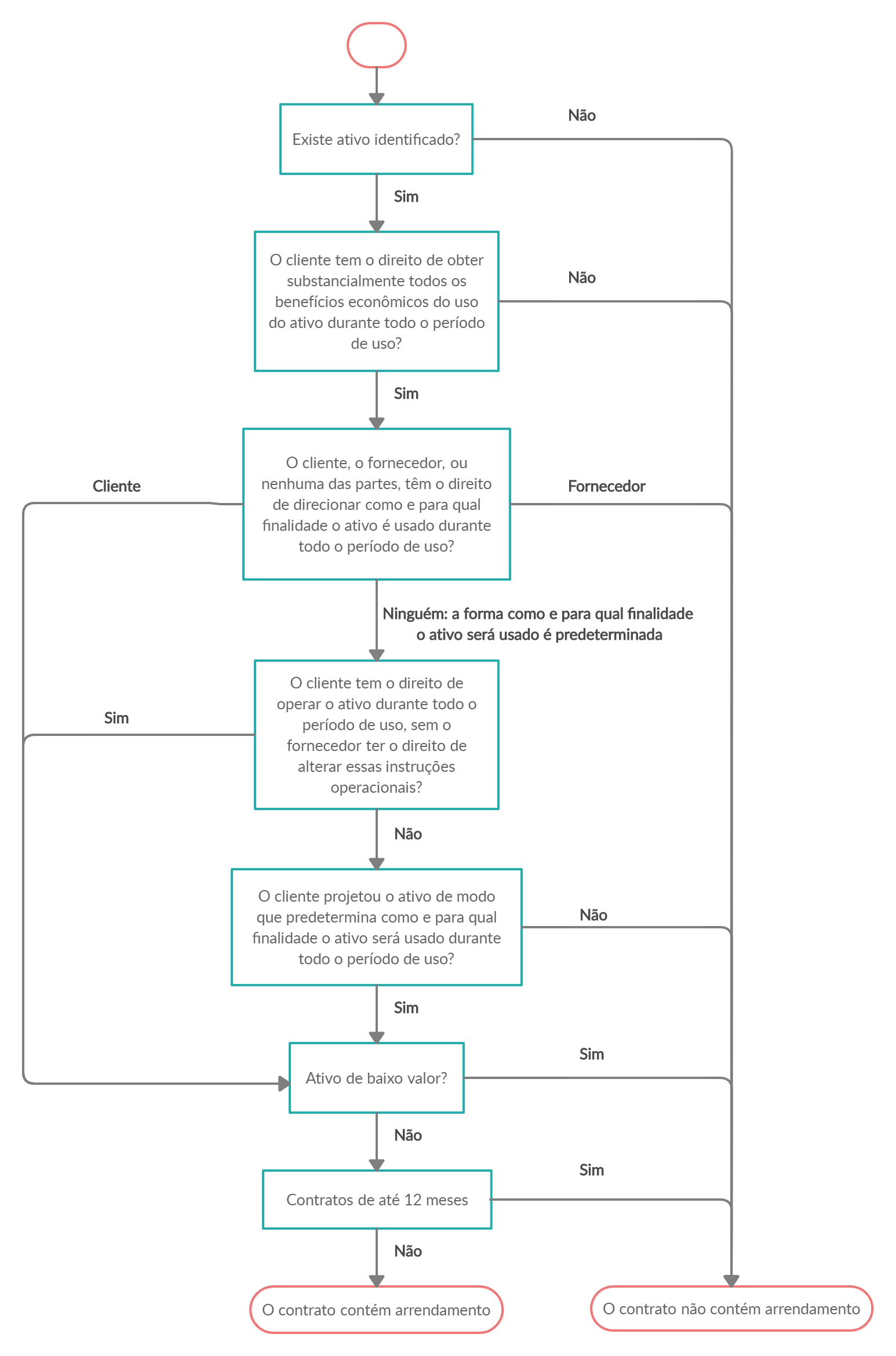

As entidades precisam avaliar seus contratos e identificar se eles possuem ou não arrendamento. Para isso, confira o fluxo abaixo:

2. Processo

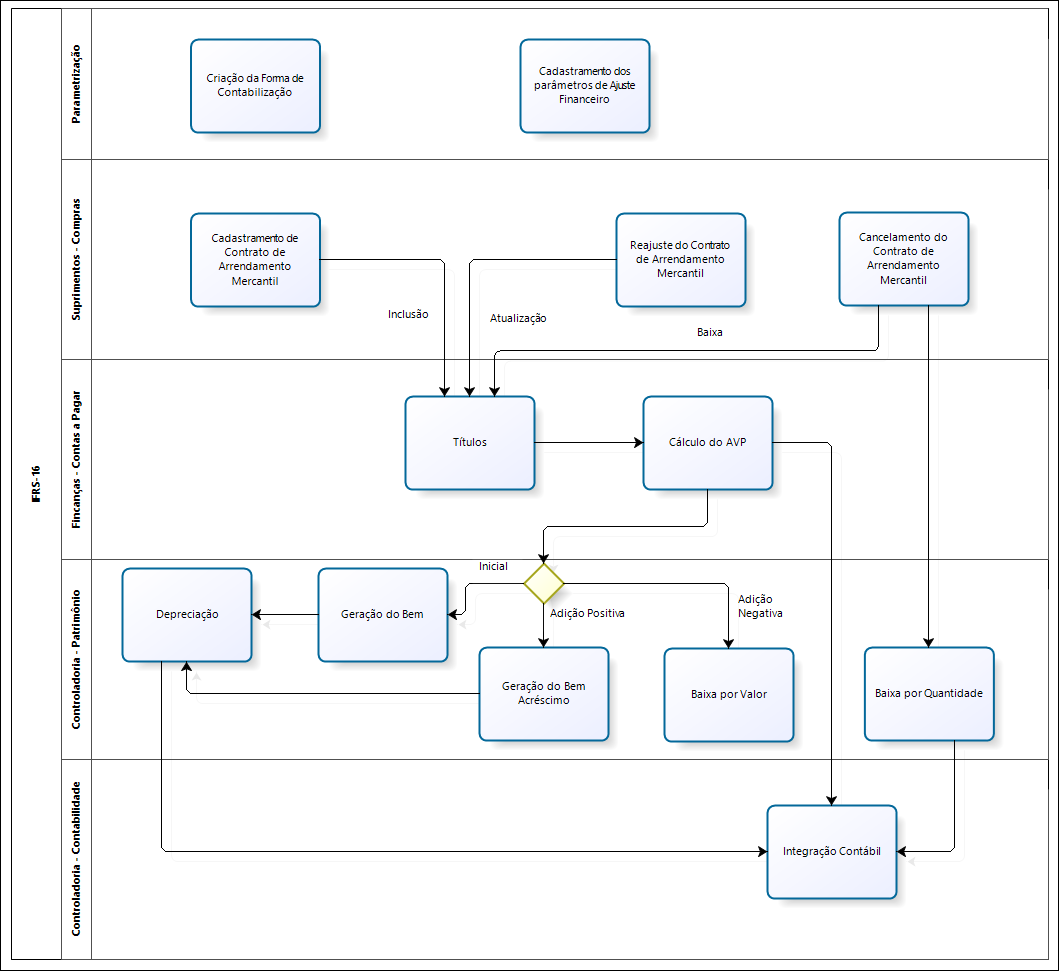

É possível controlar no patrimônio e contabilmente os arrendamentos mercantis, seus ajustes a valor presente e custo de desmobilização. Esses arrendamentos mercantis sao originados a partir do contrato, ou seja, o usuário não precisa registrar essa informação manualmente no patrimônio, pois cada contrato gerar um bem.

2.1. Fluxo do processo

2.2. Informações importantes

- Valor do arrendamento contrato:

- cálculo do AVP e controle patrimonial;

- a empresa pode optar para que o patrimônio seja controlado pelo valor do arrendamento ou pelo valor presente;

- precisa ser contabilizado.

- Valor presente do arrendamento contrato:

- cálculo do AVP e controle patrimonial;

- a empresa pode optar para que o patrimônio seja controlado pelo valor do arrendamento ou pelo valor presente;

- precisa ser contabilizado.

- Valor mensal pago pelo arrendamento:

- cálculo da correção da parcela mensal;

- precisa ser contabilizado.

- Valor total do AVP para provisão por esse motivo precisamos dessa informação já no início do contrato:

- será provisionado contabilmente no início do contrato.

- Valor mensal do AVP:

- obtido através do cálculo do AVP;

- precisa ser contabilizado.

- Valor residual a ser pago no final do contrato de arrendamento:

- usado em casos específicos; é separado porque seu cálculo de AVP é diferente em relação ao prazo;

- precisa ser contabilizado.

- o valor do contrato possui esse valor em sua composição;

- se a empresa controlar o bem pelo valor presente o sistema calcula separadamente o valor AVP do resto do contrato e, no final, soma os dois para chegar ao valor do bem.

- Valor presente residual a ser pago ao final do arrendamento:

- usado em casos específicos; é separado porque seu cálculo de AVP é diferente em relação ao prazo;

- precisa ser contabilizado.

- o valor do contrato possui esse valor em sua composição;

- se a empresa controlar o bem pelo valor presente o sistema calcula separadamente o valor AVP do resto do contrato e, no final, soma os dois para chegar ao valor do bem.

- Prazo do contrato:

- utilizado no cálculo.

- Amortização do arrendamento mercantil:

- segue o processo já existente no Patrimônio.

- Juros:

- alíquota fixa por contrato ou fixa baseada em um indicador econômico (moeda).

Observação

- o arrendamento mercantil pode sofrer reajustes positivos/negativos. Normalmente esses reajustes ocorrem de forma anual;

- um contrato de arrendamento mercantil pode sofrer uma rescisão contratual. A partir dessa rescisão é possível gerar os lançamentos contábeis de baixa do saldo restante a valor presente;

- bem patrimonial vinculado a um contrato: em caso de rescisão será gerado um movimento de baixa com motivo de rescisão contratual;

- um contrato de arrendamento mercantil possibilita a geração de títulos a pagar correspondentes ao valor total mensal. Há casos onde o bem vinculado ao contrato pertence a mais de uma pessoa, logo os títulos para pagamento gerados a partir desse contrato permitem a criação de vários títulos conforme a definição de percentuais atribuídos a cada uma das entidades/pessoas às quais será efetuado o pagamento;

- no arrendamento mercantil onde, ao final do contrato, o arrendatário desejar efetivar a compra do bem, o arrendatário deve emitir um documento fiscal com o CFOP 1.551 ou 2.551, assim possibilitando o crédito sobre o ativo imobilizado (CIAP);

- antecipações ou atrasos nos pagamentos ao arrendador que influenciem no valor a pagar (desconto ou juros) são tratados diretamente na baixa do contas a pagar. A rotina de cálculo do AVP de arrendamento mercantil mensal prepara os valores para o mês da sua apropriação.

2.3. Fórmula para cálculo do AVP

VP = M.[(1+i)n-1]/[(1+i)n+1-(1+i)n] Onde: VP = valor presente M = mensalidade n = número de períodos (em meses) i = taxa de juros mensal (percentual)

3. Parametrizações

Procedimentos para controle patrimonial e contábil dos arrendamentos mercantis com base na norma.

3.1. Pré-requisitos

Primeiro faça a parametrização para o cálculo do AVP através da tela F002PJF. Na grade Ajuste a Valor Presente há os parâmetros Considerar Fração Período (Sim/Não) e Momento Execução AVP (Início do Período/Final do Período), sendo que esses campos podem ser editados quando o parâmetro Tipo Período Ajuste for M – Mensal.

- Considerar Fração Período: informe S para calcular o AVP de forma proporcional aos dias transcorridos quando o período de cálculo for inferior a um mês. Quando N, é calculado o mês integral para um período igual ou superior a 15 dias. Períodos menores que 15 dias não são calculados;

- Momento Execução AVP: caso seja I - Início do Período, no mês de entrada do título é calculado o AVP da compra (E501MAP.TipCjs = C) e o ajuste mensal (E501MAP.TipCjs = M), isto é, o AVP total do título até o seu vencimento, bem como o AVP do mês de entrada (juros do mês). Quando F – Final do Período, o AVP da compra é calculado no mês de entrada do título e o ajuste mensal somente a partir do mês seguinte.

Importante

Quando o campo Tipo Período Ajuste for diferente de M - Mensal, esses campos serão preenchidos com S - Sim e I - Início do Período, ficando bloqueados para edição.

Lembrando que a parametrização para não considerar fração do período pode gerar diferenças no cálculo quando o intervalo entre as parcelas não for de 30 dias. Essa parametrização é mais adequada quando combinada ao parâmetro Dia Fixo = N nas parcelas do contrato, com intervalo de 30 dias entre elas. Essa diferença se dá na comparação do cálculo feito pelo ERP em relação ao cálculo em planilha, mas na liquidação do título ou do contrato o saldo do AVP será eliminado integralmente.

3.1.1. Taxa para cálculo do AVP

Na tela F002PJF é preciso informar a moeda utilizada para o cálculo do ajuste, isso com base nas moedas cadastradas na tela F031AIM. Essa moeda será utilizada para localizar a taxa de juros a ser descontada quando ela não for informada diretamente no contrato de arrendamento.

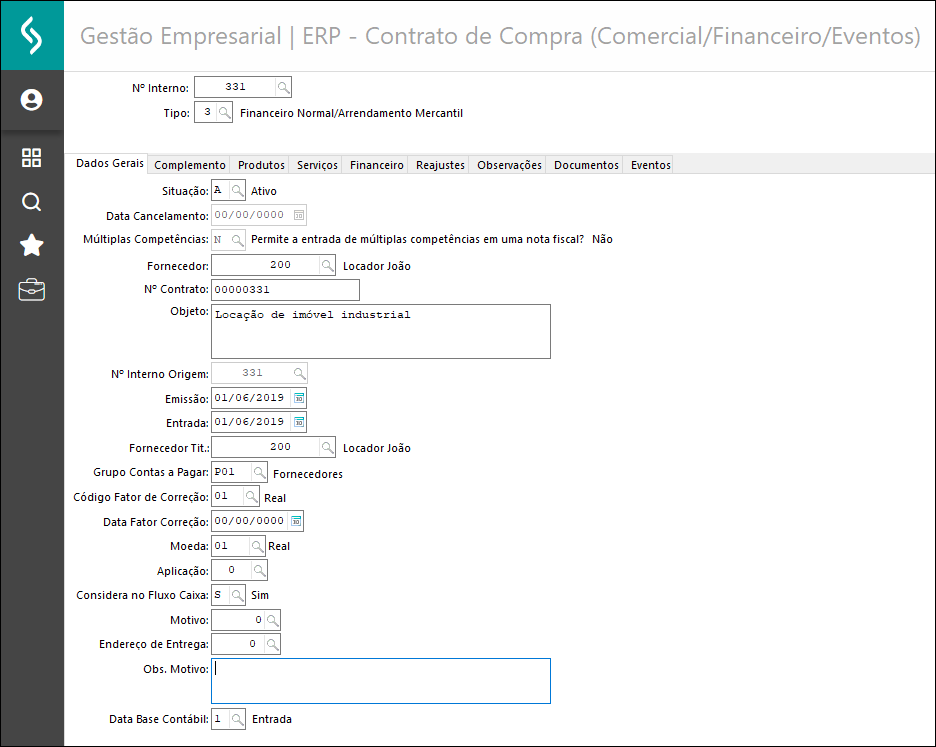

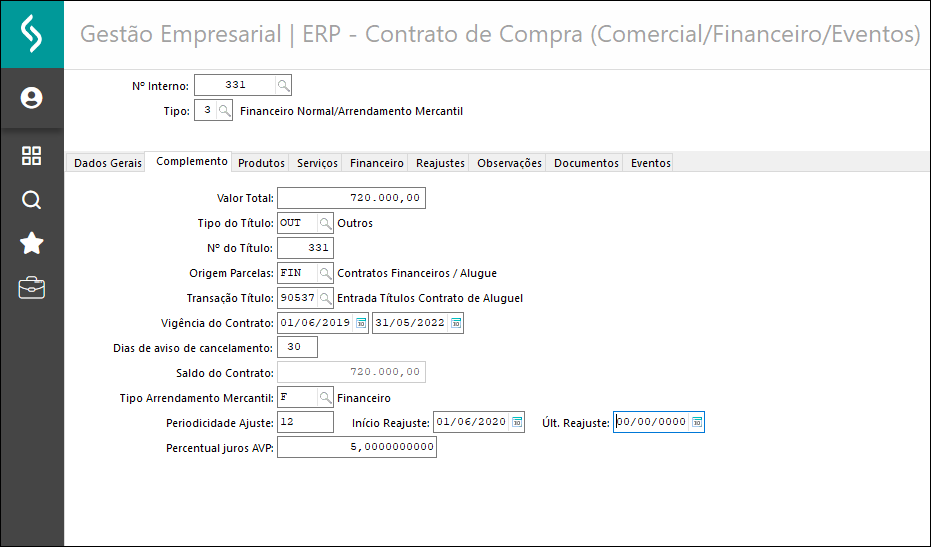

3.1.2. Cadastro do contrato

Contratos sujeitos à norma IFRS 16 devem ser cadastrados na tela F460CTR com o tipo de contrato 3 – Financeiro Normal/Arrendamento Mercantil.

- Tipo Arrendamento Mercantil (F – Financeiro, O – Operacional, N - Não): informe se o arrendamento é Financeiro ou Operacional. Quando N-Não, o sistema considera que o contrato não está sujeito à norma IFRS 16, ou seja, não serão aplicados ao contrato os procedimentos específicos da norma.

Reajustes previstos:

- Periodicidade Ajuste (em meses);

- Início Reajuste: informe a data prevista para o primeiro reajuste contratual. Depois de informá-la será possível processar a rotina de Reajustes de Contratos de Compra (F460REA);

- Último Reajuste: fica em branco ao cadastrar o contrato. Será atualizado com a data do último reajuste processado;

- Percentual de Jutos AVP: ao informar uma taxa de juros nesse campo, ela será utilizada para o cálculo do AVP. Caso não seja informada, o AVP será calculado conforme a cotação da moeda do AVP parametrizada na tela F002PJF.

Observação

Na guia Financeiro, grade Parcelas, se o Tipo Arrendamento Mercantil for F ou O, é possível cadastrar uma parcela com Tipo Valor = R - Residual.

3.1.3. Contrato com diversos beneficiários

Em caso de pagamentos para mais de um beneficiário, por exemplo um contrato de aluguel onde o imóvel locado possua dois proprietários, siga os passos abaixo.

Na guia Financeiro, grade Rateio Forma Pagamento por Fornecedor, por padrão é sugerido 100% ao fornecedor informado no campo Fornecedor Título da guia Dados Gerais. É possível editar o rateio incluindo quantos fornecedores for necessário e informando o percentual de cada um até o total de 100%. Serão gerados títulos distintos para cada fornecedor, aplicando o percentual do rateio sobre o valor da parcela informada. Sempre que registros forem incluídos na grade Parcelas, o último rateio editado é aplicado aos títulos.

Nessa grade também é possível editar o favorecido e sua conta bancária. Se não for informado, será aplicado o favorecido vinculado ao fornecedor e a conta padrão.

3.1.4. Flexibilização dos títulos

Os valores de negociação Vlr. Outros Neg. e Vlr. Desc. Neg (grade Títulos) possibilitam ao usuário registrar valores negociados que influenciam os valores a serem pagos mas não os valores utilizados para os cálculos da IFRS 16. A adição de valores nos campos de negociação não altera o valor em aberto do título no contas a pagar. O valor líquido a ser pago é calculado em tempo de execução nas telas de baixa.

É possível utilizar o identificador de regra CPA-501CTTIT01 para alterar os dados dos títulos do contrato antes que ele seja inserido na base de dados. Campos da tabela E501TCP disponíveis para alteração. Para esse identificador, os campos da tabela devem ser acessados conforme segue: E501MAP.CodTns = 90550;

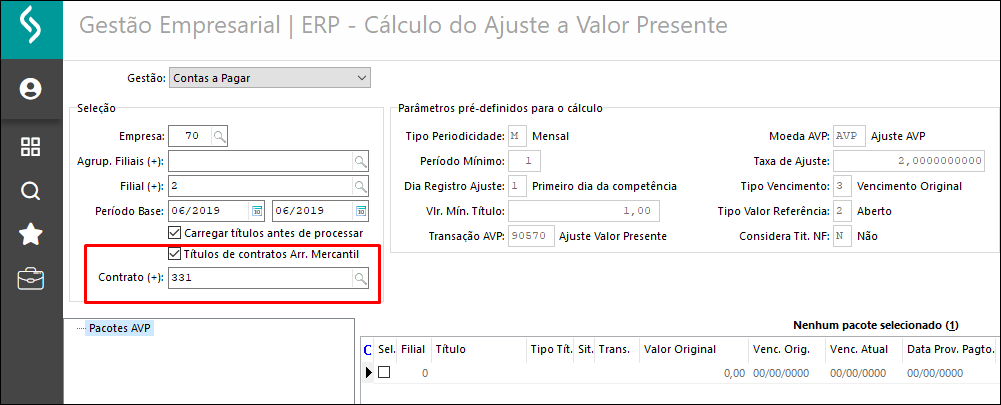

3.2. Cálculo do AVP

O cálculo do AVP é feito na tela F301IAV. Marcando a opção Títulos de arrendamento mercantil é possível efetuar o cálculo apenas dos títulos originados desses contratos ou informar a abrangência de contratos que serão calculados.

3.2.1. Flexibilização do cálculo

Para isso, utilize os identificadores de regra abaixo:

- CPA-501CASQL01: permite a alteração do SQL padrão do cálculo do AVP;

- CPA-501GRAVP01: permite alterar o cálculo do AVP antes que o mesmo seja inserido na base de dados.

3.2.2. Estorno do cálculo do AVP

Não é possível excluir um cálculo do AVP já sido integrado para a Contabilidade ou Patrimônio. Caso queira recalcular o AVP, antes é preciso desfazer as integrações.

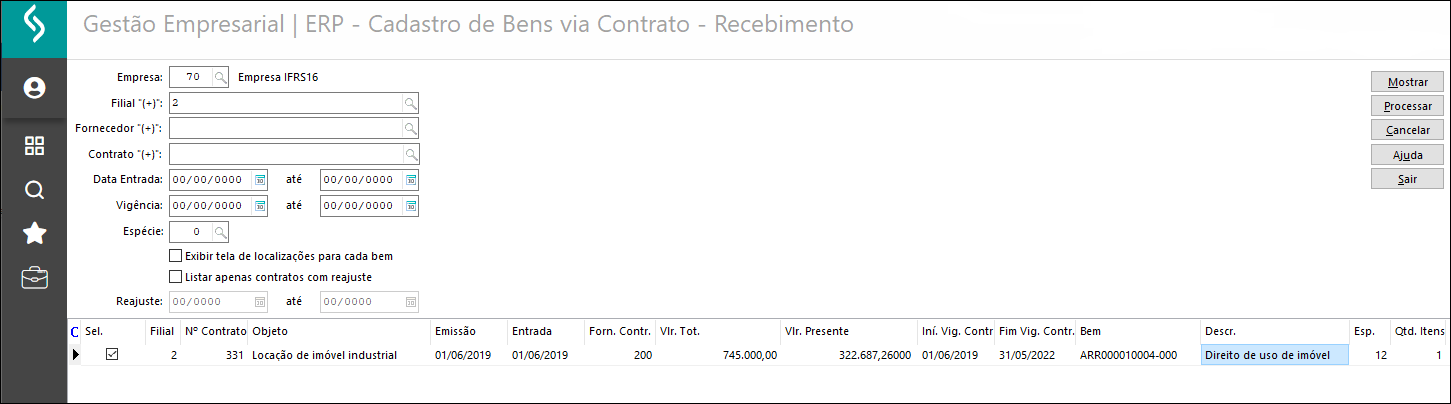

3.3. Cadastro de bem via contrato

Cada contrato de arrendamento mercantil gera um único bem no Patrimônio. A integração desse bem é realizada na tela F670EBC. Ficam disponíveis para geração de bens somente os contratos cujo Tipo Arrendamento Mercantil for F ou O para os contratos em que foi calculado o AVP tipo C - Compra.

Se informada uma Espécie, ela é sugerida para os itens que serão gravados. Os demais campos da tela são filtros para localização do contrato que será integrado.

Importante

Após integrar o bem para o Patrimônio não será possível excluir as parcelas do contrato ou estornar o cálculo do AVP (F301CAV).

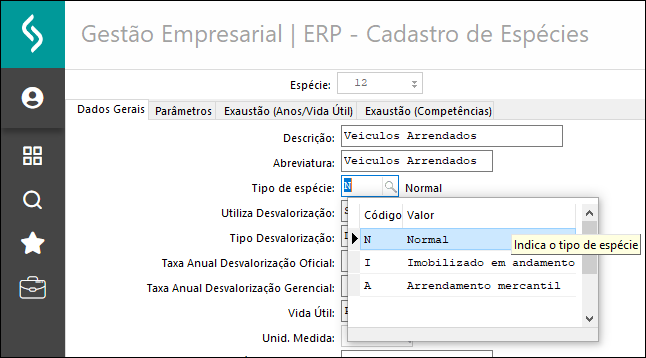

Para integração dos bens de contratos de arrendamento no patrimônio, é preciso utilizar espécies com o Tipo de espécie igual a Normal. O tipo Arrendamento Mercantil fica bloqueado para desvalorização.

3.4. Depreciação do bem

A depreciação do bem ocorre através da tela F670MEM, que deverá ser executada mês a mês, como é feito normalmente para controlar a depreciação dos bens da empresa.

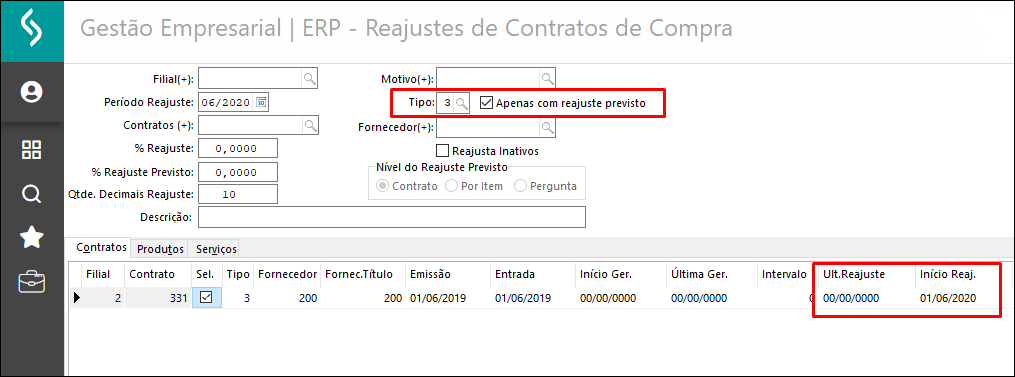

3.5. Reajuste do contrato

Para reajustes dos contratos de arrendamento, utilize a rotina padrão para contratos comerciais da tela F460REA. Pode-se calcular um reajuste positivo ou negativo. Ao executá-lo, todos os títulos ligados ao contrato e que possuem vencimento (E501TCP.VctOri) maior que a data do reajuste e valor em aberto serão reajustados.

Como facilitador, a tela possui a opção de listar apenas contratos de arrendamento mercantil com reajuste previsto. Quando marcada, lista apenas os contratos cujo campo Último Reajuste ou Início Reajuste (se o contrato nunca foi reajustado) for igual ou superior à competência informada nos parâmetros da tela.

3.5.1. Cálculo do AVP sobre o reajuste

O AVP sobre o valor reajustado é calculado pela rotina padrão de cálculo do AVP, através da tela F301IAV. São gerados ajustes do tipo A - Ajuste.

3.5.2. Reajuste do valor do bem no Patrimônio

A alteração do valor do contrato em decorrência de reajuste é ajustada no Patrimônio por meio da geração de um bem acréscimo. Para isso, gere o acréscimo na tela F670EBC marcando a opção Listar apenas contratos com reajuste. Tal qual ocorre para o bem principal, o valor do bem acréscimo é o valor reajustado líquido do AVP. Portanto, é preciso que o AVP tenha sido calculado para ser listado na tela, permitindo, assim, a inclusão do bem acréscimo. Após realizar essa integração do acréscimo ao Patrimônio, não será possível estornar o AVP do reajuste.

Em caso de reajuste negativo, a rotina não gera um bem acréscimo, mas sim uma baixa parcial do valor do bem. Para isso, é preciso haver uma transação com os seguintes parâmetros:

- Módulo: PAT;

- Tipo Movimento: 4 - Baixa;

- Tipo Baixa: O – Outros;

- Modalidade Baixa: V – por Valor.

3.6. Rescisão contratual

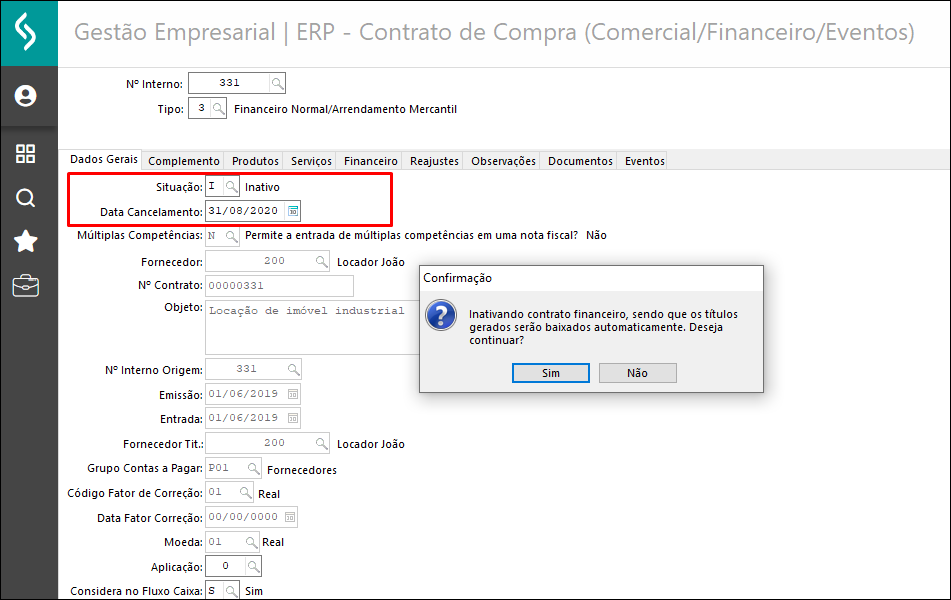

Para registrar a rescisão do contrato de arrendamento mercantil, acesse o contrato através da tela F460CTR e altere a situação de Ativo para Inativo. Será exigida a data do cancelamento e, ao clicar em Processar, serão baixados todos os títulos em aberto com data de vencimento maior que a data de cancelamento do título (E501TCP.VctPro > E460CTR.DatCan). A baixa desses títulos será com a Transação de Baixa de Duplicatas por Cancelamento de Contrato, parametrizada na tela F070FPA. Os demais títulos do contrato (vencidos em aberto) permanecem em aberto. Esse comportamento vale somente para contratos financeiros de arrendamento mercantil (E460CTR.TipCtr = 3 e TipCme = F ou O).

Importante

Se o campo Situação estiver bloqueado para edição, verifique o parâmetro Permite inativar contrato financ. com títulos nos parâmetros da filial para compras (E070CPR.CprIcf) e Alterar Situação Contrato de Compra nos parâmetros do usuário para compras e recebimento (E099Usu.CprAcc).

3.6.1. Estorno do AVP na rescisão contratual

No mês em que o contrato for rescindido, é estornado todo o saldo do AVP referente às parcelas baixadas. Isso se dá por meio de um movimento de liquidação do AVP (E501MAP:TipCjs = L). Esse estorno ocorre pela rotina de cálculo do AVP (F301IAV).

3.6.2. Baixa Contratual no Patrimônio

Ao confirmar o cancelamento do contrato de arrendamento mercantil, a baixa do bem principal e seus acréscimos no Patrimônio é realizada automaticamente. Para isso, é preciso haver uma transação com os seguintes parâmetros:

- Módulo: PAT;

- Tipo Movimento: 4 - Baixa;

- Tipo Baixa: O – Outros;

- Modalidade Baixa: I – por quantidade de itens.

4. Contabilização

Abaixo, algumas sugestões para origem dos valores contabilizados pelos processos da IFRS 16. Algumas formas de contabilização necessitam de regra parcial.

Observação

Na tela F645CTB é possível integrar lançamentos contábeis com datas futuras nos campos de Ajuste a Valor Presente, desde que estejam dentro do mesmo mês.

4.1. Reconhecimento do Passivo e Direito de Uso do Bem

Ativo de Direito de Uso e Passivo Contrato a Pagar:

- Origem da contabilização: C. Pagar - Ajuste Financeiro

- Valor: E501MAP.VLRACU quando TIPCJS = C

- Valor dos títulos do contrato descontados do AVP referente ao período total (da entrada do título até seu vencimento)

Passivo (Redutora) Juros a Transcorrer e Passivo Contrato a Pagar:

- Origem da contabilização: C. Pagar - Ajuste Financeiro

- Valor: E501MAP.VLRSAJ quando TIPCJS = C

- Saldo do AVP referente ao período total (da entrada do título até seu vencimento)

4.2. Baixa Decorrente de Pagamentos

Passivo Contrato a Pagar e Ativo Disponibilidades:

- Origem da contabilização: Contas a Pagar

Apropriação mensal dos juros:

- Origem da contabilização: C. Pagar - Ajuste Financeiro

- Valor: E501MAP.VLRAJS quando TIPCJS = M ou L

- Valor do AVP do mês de cálculo dos títulos em aberto e liquidados no período

4.3. Reajustes Que Aumentam o Valor do Contrato

Ativo de Direito de Uso e Passivo Contrato a Pagar:

- Origem da contabilização: C. Pagar - Ajuste Financeiro

- Valor: E501MAP.VLRCOR quando TIPCJS = A

- Valor da variação positiva dos títulos no Contas a Pagar

Passivo (Redutora) Juros a Transcorrer e Passivo Contrato a Pagar:

- Origem da contabilização: C. Pagar - Ajuste Financeiro

- Valor: E501MAP.VLRAJS quando TIPCJS = A

- Valor do AVP sobre a variação positiva dos títulos a pagar

4.4. Reajustes Que Diminuem o Valor do Contrato

Passivo Contrato a Pagar e Ativo de Direito de Uso:

- Origem da contabilização: C. Pagar - Ajuste Financeiro

- Valor: E501MAP.VLRODE quando TIPCJS = A

- Valor da variação negativa dos títulos no Contas a Pagar

Passivo Contrato a Pagar e Passivo (Redutora) Juros a Transcorrer:

- Origem da contabilização: C. Pagar - Ajuste Financeiro

- Valor: E501MAP.VLRAJS quando TIPCJS = A

- Valor do AVP sobre a variação negativa dos títulos a pagar

4.5. Rescisão do Contrato

Passivo Contrato a Pagar e Ativo de Direito de Uso:

- Origem da contabilização: C. Pagar - Ajuste Financeiro ou C. Pagar

- Valor pelo Ajuste Financeiro: E501MAP.VLRACU-E501MAP.VLRAJS quando TipCjs = L e E501TCP.CodTns = E070FIN.PAGBCR

- Valor dos títulos baixados com a transação de cancelamento de contrato descontados da baixa do AVP

- Valor pelo C. Pagar: E501MCP.VlrMov quando E50E501MCP.CodTns = E070FIN.PAGBCR

Passivo (Redutora) Juros a Transcorrer e Passivo Contrato a Pagar:

- Origem da contabilização: C.Pagar - Ajuste Financeiro

- Valor: E501MAP.VLRAJS quando TipCjs = L e E501TCP.CodTns = E070FIN.PAGBCR

- Valor da baixa do AVP de títulos liquidados com a transação de cancelamento de contrato

4.6. Depreciação do Bem ou Amortização de Direito de Uso

Desvalorização Mensal, Baixa do Saldo Acumulado:

- Origem da contabilização: Patrimônio

5. Relatório

O relatório Contrato Arrendamento Mercantil (CCCOO012) lista os dados do contrato, seus reajustes e saldos e o AVP calculado mensalmente. De forma opcional, lista os dados do Patrimônio gerados pelo contrato e o detalhe do AVP por título.

Parâmetros da tela de entrada do relatório:

- Empresa: obrigatório;

- Filial: obrigatório;

- Contrato: opcional;

- Listar patrimônio (S/N): se deve listar os dados do bem e acréscimos gerados pelo contrato;

- Listar parcelas AVP (S/N): quando S, lista para cada AVP calculado o detalhamento das parcelas que compõem o cálculo;

- Listar títulos (S/N): se deve listar ou não os títulos nos dados do contrato;

- Vigência: opcional; vigência inicial e final cadastrada na tela F460CTR;

- Competência: opcional; lista os contratos cuja vigência inicial e final fazem parte do período informado.

English

English Español

Español