English

English Español

EspañolF632CAE - Custo Alternativo dos Produtos

A avaliação dos estoques através de critérios alternativos será, de um modo geral, um "atalho" no fluxograma da Contabilidade de Custos.

Processos

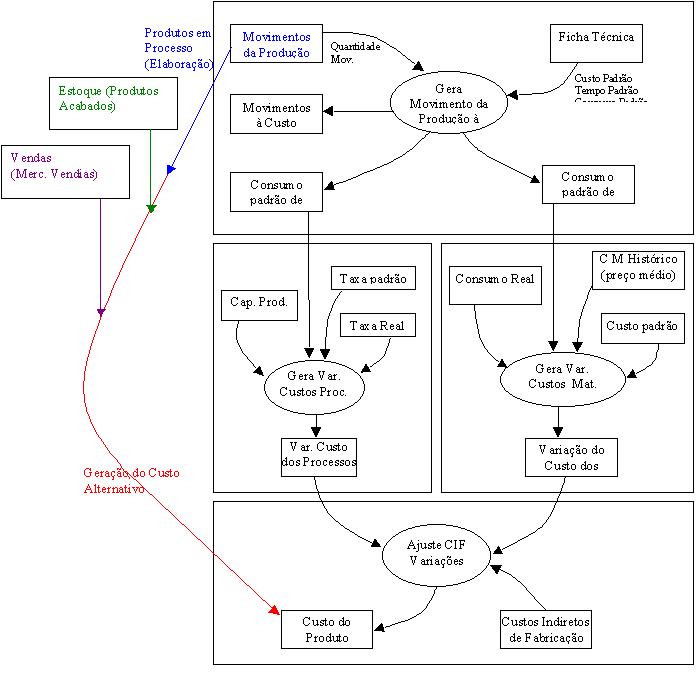

Conforme a figura abaixo, este "atalho" irá utilizar o primeiro processo da Contabilidade de Custos para buscar os movimentos da Produção e gerar saldos de produtos em Processo. Dessa forma poderão ser avaliados os produtos em processo. Os estoque de produtos acabados é proveniente da Gestão de estoques e as mercadorias vendidas proveniente da Gestão de Vendas.

Figura 1 - Fluxograma da Contabilidade de Custos/Custo Alternativo

Legislação

Segundo a Legislação Fiscal, existem duas maneiras de avaliar estoques sem utilizar-se da Contabilidade de Custos integrada:

- Avaliação pelo Maior preço de Venda

- Avaliar produtos Acabados por 70% do maior preço de venda praticado no período.

- Avaliar produtos em Processo por 80% do valor dos produtos acabados.

- Avaliação sobre a Matéria Prima

- Avaliar Produtos Acabados por 70% do maior preço de venda praticado no período.

- Avaliar Produtos em processo por 150% do custo das Matérias Primas utilizada pelo produto por seus maiores valores pagos no período.

Para avaliação pelo maior Preço de Venda praticado no período, os preços devem ser oriundos das Notas Fiscais como primeira opção, dos pedidos como segunda opção (estes itens podem ser opcionais), e como terceira e última opção, armazenar os itens que não tem preço nas duas opções anteriores para serem avaliados manualmente, podendo ser sugeridos os preços de uma tabela de preços do comercial.

Para avaliação pela Matéria Prima, as opções de fonte do maior valor praticado na aquisição de matérias primas deverão ser as Notas Fiscais de compra, ordens de compra ou informação manual. As matérias primas de um produto poderão ser oriundas da Ficha de Custos ou da Ficha da Produção.

Processo da tela

Para realizar o custo alternativo, na tela será solicitada uma tabela de Custo Alternativo (tipo 32). No botão

seleção pode-se habilitar/desabilitar as opções de busca (para o caso de

forma de avaliação ser por PV, as opções são Notas Fiscais e Pedidos. Por default

ambas estão habilitadas e a busca do maior PV será feita nas Notas e Pedidos,

respectivamente. Só será pego o preço nos Pedidos para itens que não foram encontrados

na Notas. Já se a forma de avaliação for sobre a MP, então as opções são Notas

Fiscais de Entrada e Cotações. Também por default ambas estão habilitadas, o que

indica que a busca será primeiramente nas Notas de Entrada e depois nas Cotações.

Saldos de produtos por estágio

É importante salientar que o processo utiliza uma tabela de

Saldos por Estágio (SPE tipo 21) para levantamento dos produtos em processo. Nesta

tabela, haverá sempre o saldo de produtos em elaboração no período da tabela, mas

quando o cliente implanta a Contabilidade de Custos, ou quando inicia o processo de Custo

Alternativo, a primeira tabela de SPE que não tem tabela anterior, são levantados os

movimentos de Ordens de Produção que iniciaram no período. Os movimentos de Ordens de

Produção que já estivessem em andamento antes do primeiro período apurado, não serão

analisados, mas podem ser feitos acertos manuais na tabela de SPE, com a atual situação

dos produtos em elaboração na empresa (maiores detalhes na documentação da

Contabilidade de Custos).

No Custo Alternativo, podem existir lançamentos de ajustes dentro um período, caso o maior preço praticado seja diferente de um período para outro. Por exemplo: No caso do período de apuração dos critérios alternativos ser anual, mas as tabelas de Custo Alternativos dos Produtos serem geradas mês a mês, a tabela do último mês deverá ter como valor unitário de cada produto, não apenas o maior valor praticado naquele ano, mas sim, este valor ajustado com o do mês anterior. Ou seja, poderá em um primeiro mês haver uma quantidade a um valor x, mas no segundo mês o maior valor praticado seria 1,1x. Essa diferença de 0,1x deverá aparecer em lançamentos de ajustes.

O processo de geração do Ajuste do CIF e das Variações e o processo de Critérios Alternativos de Avaliação dos Estoques geram essa informação. Esses campos são calculados conforme o seguinte cálculo: O valor do ajuste é a diferença do valor do período atual com o valor do período anterior, multiplicado pela quantidade anterior ((VlrAtu-VlrAnt)*QtdAnt).

Detalhes do Processo

O processo de geração do Custo Alternativo seguirá o seguinte fluxo:

- Consistência de Fechamentos de Períodos de Estoque e Vendas, caso a tabela a processar seja oficial de período da Contabilidade de Custos;

- Consistência do Exercício Contábil entre as filiais da empresa: como a Contabilidade de Custos é feita por empresa, este processo consiste se o Exercício Contábil é o mesmo para as diversas filiais da empresa. Convencionamos fazer dessa forma, pois pela lei, a avaliação dos estoques deve ser feita pelo maior preço praticado no anp. Porém, como os fechamentos são mensais, pode ser feito o processamento mês a mês. Só que o maior preço sempre será o do exercício aberto. Exemplo: Está sendo processada a tabela de Custo Alternativo para o mês de janeiro do ano xx. As quantidades de produtos acabados, vendidos e em processo serão pegas para o período da tabela, ou seja, para o mês de janeiro de xx. O maior preço para cada um dos produtos será o maior preço praticado desde a data de início do exercício. Se o exercício for de 01/01/xx a 01/12/xx, será pego o maior preço praticado desde o dia 01/01/xx até a data final do período da tabela. Ao processar a tabela de Custo Alternativo do mês de fevereiro, serão pegas as quantidades de produtos vendidos, em processo e acabados no mês de fevereiro, mas o maior preço praticado será analisado entre o período de 01/01/xx (início do exercício) ao último dia de fevereiro (data final do período da tabela de Custo Alternativo). E assim sucessivamente até a última tabela do exercício (normalmente o ano), onde serão levantadas as quantidades vendidas, em processo e acabadas , pelo maior preço praticado no ano;

- Após as consistências, são levantados as quantidades em estoque de produtos produzidos na data final da tabela que está sendo processada (oriundas do módulo de estoques), bem como as quantidades em processo (oriundas da tabela de SPE passada como parâmetro) e as quantidades vendidas no período da tabela (oriundas das Notas Fiscais de Venda);

- Tendo as quantidades, parte-se para a avaliação, de acordo com os itens marcados na tela de seleção. Se a forma de avaliação for pelo Maior preço praticado no período e estiver marcado para buscar maior preço de Notas Fiscais, serão pegos os maiores preços praticados e atribuídos os percentuais (70% do preço para acabados e 80% desse para produtos em processo). Caso também esteja marcado para buscar maior preço nos pedidos, será buscado o maior preço praticado nos pedidos e aplicado para os itens que não tinham sido vendidos no período e portanto não foi encontrado preço praticado nas Notas Fiscais. Se a forma de avaliação for sobre a Matéria Prima, o processo faz a mesma análise, porém substituindo Notas Fiscais de Venda por Notas Fiscais de Compra de materiais (neste caso são analisados os materiais que compõem o produto) e Pedidos por Ordens de Compra. Para os produtos que mesmo assim continuam sem valor, sem maior preço praticado ou sem preço de aquisição de MP, será gerada uma crítica, que pode ser gravada numa tabela de seleção, para que posteriormente sejam informados preços sugeridos de tabela de preço ou manualmente. O Maior custo de aquisição de um produto é o somatório do preço de todos os materiais que o compõem, multiplicado pelo seu consumo.

Tratamento para Produtos que não podem ser vendidos

Existem origens de pré-acabamento que visam dispor de um estoque após a fundição

das peças. Estes estoques não devem ser avaliados, pois estes produtos não são

acabados. Eles são componentes de outros produtos (de uma origem de Acabamento) e devem

ser avaliados como produtos em processo.

Para a avaliação, as quantidades dos produtos em pré-acabamento devem ser atribuídas

aos seus produtos "Pai". Como o fluxo normal do Gestão Empresarial |

ERP, os movimentos de Ordens

de Produção terão movimentos para esses produtos pré-acabados, e eles seriam

relacionados como produtos em processo. Bem como os produtos em estoques de

pré-acabamento seriam relacionados como produtos acabados.

Para controlar esta situação, foi criado um Identificador de regras

CTC-632NVEND01.

Baixa de componentes no final da O.P

A quantidade acabada ou

semi-acabada de um produto que não pode ser vendido é atribuída à quantidade em

processo do produto de nível superior (produto pai), caso existir o identificador

de regras CTC-632NVEND01 associada a uma regra. A diferença está em somar suas quantidades totais.

Quando a baixa de componentes é efetuada no final da O.P., considera-se agora a maior

quantidade. Numa situação onde há em estoque 15 unidades do produto que não pode ser

vendido e 10 do produto pai (ou vice-versa), temos:

Cálculo quando a baixa de componentes é no final da O.P.:

- Em relação ao produto pai:

- Qtde do produto que não pode ser vendido (menos) o que faz parte do produto pai: 15-10 =05

- Qtde do produto pai:10

- Quantidade total de produtos em processo: 15 (maior quantidade)

- ou

Em relação ao produto que não pode ser vendido:

- Qtde atribuída ao produto pai:10

- Qtde não atribuída:05

- Quantidade total de produtos em processo: 15 (maior quantidade)

Cálculo normal (sem baixa de componentes no final da O.P)

- Qtde do produto que não pode ser vendido: 15

Qtde do produto pai:10

Quantidade total de produtos em processo: 25

As Notas Fiscais de Venda analisadas devem estar dentro do seguinte conjunto:

- Data da Emissão posterior ou igual à data de início do exercício da filial e anterior ou igual à data final do período da tabela que está sendo processada;

- Situação da NF = 2 (Fechada);

- Tipo da Nota = 1 (NF Saída);

- Transação deve ter parâmetro Venda para faturamento:E001TNS.VENFAT = ''S''.

Os pedidos analisados devem estar dentro do seguinte conjunto:

- Data da Emissão posterior ou igual à data de início do exercício da filial e anterior ou igual à data final do período da tabela que está sendo processada;

- Situação do pedido = 1 ou 2 (Aberto total ou parcial);

- Transação do pedido teve ter LISMOD = "VEP" (Venda pedidos normais).

As Notas de Entrada devem estar dentro do seguinte Conjunto:

- Data de Entrada posterior ou igual à data de início do exercício da filial e anterior ou igual à data final do período da tabela que está sendo processada;

- Situação da Nota de Entrada = 2 (Fechada);

- Tipo da Nota = 1 (NF Entrada).

As Ordens de Compra devem estar dentro do seguinte Conjunto:

- Data de Emissão posterior ou igual à data de início do exercício da filial e anterior ou igual à data final do período da tabela que está sendo processada;

- Situação do item = 1 ou 2 (Aberto Total ou Aberto Parcial).

Botões

Seleção

Na rotina de Geração do Custo

Alternativo, é feita a busca do maior Preço de Venda desde a data inicial do exercício

Contábil até a data final da tabela de Custo Alternativo que se está processando. Pelo

botão Seleção da tela de geração, é possível informar um período diferente, além

de poder informar se a busca desses valores de Venda é a partir de Notas Fiscais de

Saída e/ou Pedidos. Este período informado é utilizado na geração e gravado na

observação da tabela de Custo Alternativo, sendo que não é permitido alterar o campo

dessa observação. Mas o período sugerido para a busca continuará sendo a data inicial

do exercício Contábil até a data final da tabela analisada quando de uma próxima

seleção para geração do Custo Alternativo.

Identificadores de Regras

| CTC | 632NVEND01 |

English

English Español

Español