English

English Español

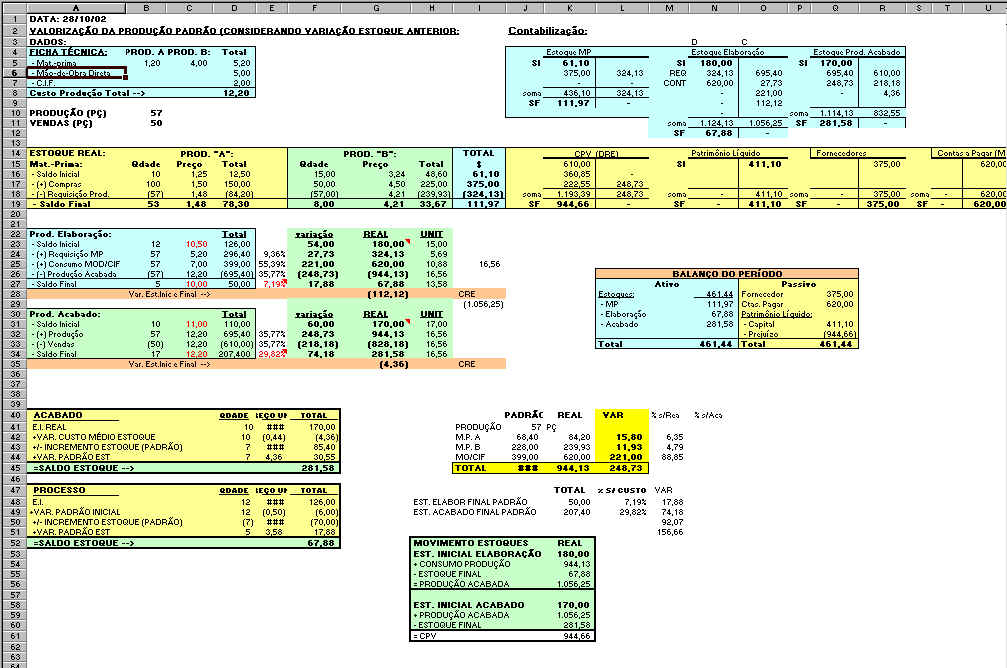

EspañolF632CRE - Consulta do Resumo de Custo Ajustado

Esta tela é um demonstrativo de

Movimentação dos Estoques, conforme período informado na tabela de Custo Ajustado dos Produtos.

Esta tela é utilizada quando o tipo de distribuição para o ajuste do custo é "1

- Sobre saldos (em processo/acabado/vendido)" ou "2 - Específico por produto".

Nesta tela existem panels (painéis) divididos por valores monetários de entrada e saída de produtos em processo (ou em elaboração), produtos acabados e ainda o cálculo do Custo do Produto Vendido.

Panel em Processo

Exibe os valores dos produtos em processo.

Campos

Saldo Inicial

É o saldo em processo padrão e real da tabela anterior e

variações.

Requisição de Materiais

É o consumo de matéria-prima/materiais

utilizados na produção. O valor padrão é buscado da tabela tipo 24 (movimentos a custo

padrão) e o valor real buscado da tabela tipo 26 (custo médio histórico - contém

também quantidades). O valor do campo Variações é buscado da tabela tipo

27, que também pode ser calculado diminuindo o valor real e o padrão.

Consumo MOD

São os custos diretos do período. O valor padrão é

resultado final da multiplicação do Tempo Padrão pela Taxa Padrão, que substituem os

valores do orçamento.

O valor real vem dos lançamentos

contábeis do período (contas contábeis com uma natureza de gastos associada) quando a

tabela de taxa real utiliza tabela de Capacidades Produtivas; ou é resultado da

multiplicação do Tempo Real pela Taxa Real quando a tabela de taxa real utiliza tabela

de Tempo Real (no lugar da de capac. produtivas).

Importante: O resultado aqui

(valor real) será o mesmo nos dois casos, desde que todos os centros de custo tenham uma

taxa real, senão o resultado final da multiplicação "Tempo Real x Taxa Real"

não se igualará ao total dos lançamentos contábeis.

O valor do campo Variações

é buscado da tabela tipo 29. Também pode ser calculado pegando-se o valor real menos o

padrão.

Custos Indiretos de Fabricação (C.I.F.)

São os custos indiretos do

período que não foram rateados/distribuídos aos custos diretos, tanto no orçamento

(padrão) quanto na contabilidade (real). A busca da variação do CIF segue o seguinte

critério:

CIF Padrão

| 1ª opção | Tabelas CIF Padrão | 30 | 29 | 28 | 31 | 01 |

| 2ª opção | Tabelas CIF Padrão | 30 | 24 | 01 |

CIF Real

| 1ª opção | Tabelas CIF Real | 30 | 29 | 28 | 31 | 01 |

| 2ª opção | Parâmetros da Cont. Custos | 20 |

Na primeira opção, o CIF Real e o Padrão serão pegos da tabela de tipo "1" (Componentes de Cálculo), associada à tabela de tipo "31" (Valores Históricos), que está ligada à tabela de tipo "28" (Taxa de Custo Real de Processos), que por sua vez está ligada à tabela de "29" (Variação do Custo dos Processos), e esta é ligada à tabela "30" (Custo Ajustado dos Produtos).

Se não encontrar valor, passa-se

à segunda opção, onde o CIF padrão vem da tabela de tipo "1" que é ligada à tabela de

tipo "24", e esta é ligada à tabela de tipo "30"; e o CIF Real é o valor informado nos

parâmetros da Contabilidade de Custos.

O valor do campo

Variações é a diferença entre o CIF Real e CIF Padrão.

Quando a distribuição não é específica por produto (Ajuste p/ Produto = "N" nos parâmetros da tabela tipo 30), a variação do CIF compõem a variação total (materiais e processos) e entra nos percentuais distribuídos conforme o conceito normal desse processo.

Quando a distribuição é específica por produto (Ajuste p/ Produto = "S"), a variação do CIF é calculada sobre a variação do Custo dos Processos, ou seja, se a variação dos custos dos processos é de R$100,00 e a variação do CIF é de R$10,00, esta equivale a 10% da variação do custo dos processos. Neste caso todo produto que tiver variação de Processos terá + 10% de variação de CIF. Por outro lado, produtos que tenham apenas variação de materiais não terão variação de CIF agregada.

Produção Acabada

Custo de Produção - é a soma das requisições de

materiais, Consumo de MOD e CIF. No terceiro painel tem-se o cálculo do valor que

realmente foi transferido para os Estoques de Produtos Acabados, ou seja, que foi acabado

no período.

Var. Est. Inicial e Final - é a diferença entre o

estoque final e inicial de Produtos em Processo. O Custo de Produção uma linha acima

diminuído desta variação, irá resultar no valor de Produção Acabada do painel

"Acabados".

Saldo Final

O saldo final padrão é oriundo do cálculo da tabela de custo

ajustado, ou seja, o estoque de produtos em processo à padrão. Para se chegar ao valor

real dos estoques em processo, é necessário primeiramente calcular a variação

proporcional aos produtos em processo (quando ajuste não é por produto), fazendo o

seguinte cálculo:

Saldo final à padrão, divide

por (valor padrão de produção acabada e estoques iniciais em processo e acabado) e

multiplica pelo total da variação (materiais e processos). Resumindo: (EF / (vlr padrão de produção

acabada + EIs)) * variação total.

Essa variação calculada deve

ser somada ao saldo final padrão de produtos em processo, resultando no valor de estoque

final real.

Importante: quando o ajuste é

por produto, cada produto terá sua variação já calculada e o valor de estoque final

real não seguirá a sequência de cálculo acima.

Panel Acabados

Exibe os valores dos produtos acabados.

Campos

Saldo Inicial

É o saldo acabado padrão e real da tabela anterior, e

variações. Se não tiver tabela anterior, o saldo padrão será buscado de quantidades

de estoque valorizadas a custo padrão e o saldo real de quantidades de estoque

valorizadas a preço médio ou a preço de custo (custo na E075DER) (conforme parâmetros

da tabela de tipo 30).

Produção Acabada

São os valores transferidos e que foram acabados. É

resultado do "Custo de Produção" menos a "Var. Est. Inicial e Final"

do painel "Em Processo", tanto para o Valor Padrão quanto para o Real.

Custos das Vendas

Vendas - é o valor de vendas padrão é oriundo do

cálculo da tabela de custo ajustado. Para chegar ao valor de vendas real, soma-se o valor

de vendas padrão ao restante da variação total ainda não apropriada, ou seja:

Valor de vendas padrão +

(variação total materiais e processos - variação produtos em processo e acabados).

Var. Est. Inicial e Final - não é o Saldo Final menos o Inicial e sim: Estoque Final - ( Saldo Inicial

+ Produção Acabada - (Custo das Vendas => Vendas))

Panel Estoque Real

Exibe os valores do estoque real.

Na primeira coluna tem-se o cálculo: Produção Acabada = Estoque Inicial em Processo + Custo de Produção - Estoque Final em Processo

Na segunda coluna tem-se o cálculo: Custo do Produto Vendido = Estoque Inicial Acabados + Produção Acabada (cálculo da primeira coluna deste painel) - Estoque Final Acabados

English

English Español

Español