English

English Español

EspañolProcesso de conta e ordem

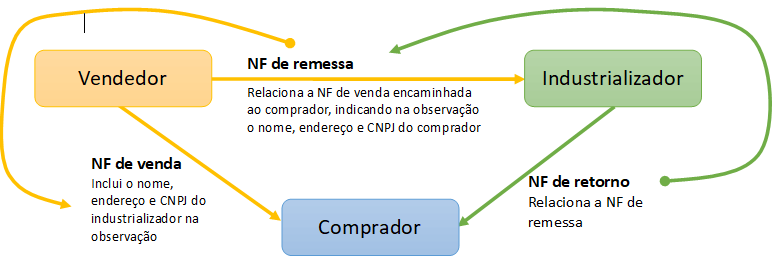

No processo de conta e ordem, a empresa que está adquirindo as matérias primas solicita ao vendedor para realizar a entrega dos itens diretamente ao industrializador. Este, por sua vez, faz a remessa do produto industrializado para o comprador da matéria prima. Trata-se de um acordo pré-estabelecido entre as partes envolvidas.

Abaixo, demonstramos como ocorrem as emissões de documentos fiscais entre as partes:

Nesse caso, o comprador não emite nenhum documento fiscal, nem mesmo a remessa simbólica para o industrializador.

Art. 27 do RICMS/SC

Art. 27. Fica suspensa a exigibilidade do imposto nas seguintes operações internas e interestaduais:

I - a saída de qualquer mercadoria, para conserto, reparo ou industrialização, desde que retorne ao estabelecimento de origem, no prazo de 180 (cento e oitenta) dias contados da data da saída.

Ou seja, quando ocorre a remessa para industrialização em terceiros (via nota fiscal de remessa ou nota fiscal de compra pelo processo de conta e ordem), essa remessa é isenta de ICMS, desde que o retorno dos insumos (simbólico quando utilizado no produto final ou retorno físico por não utilização) aconteça em até 180 dias. Em relação aos insumos não retornados no prazo, é de responsabilidade do solicitante recolher o ICMS sobre as quantidades que ainda permanecem em poder do terceiro.

Vendedor

No ERP utilizado pelo vendedor deve-se emitir 2 notas fiscais de saída, cada uma com as suas transações. Na nota fiscal de remessa, deve-se utilizar o recurso de NF referenciada para indicar as informações da NF de venda que está lançada contra o comprador.

Comprador

Pode-se resumir o papel do comprador no processo de conta e ordem em:

- Entrada de nota fiscal de compra (tipo 1) de fornecedor (vendedor);

- Entrada de nota fiscal de retorno por industrialização (tipo 4) sem emissão de nota fiscal simbólica de remessa para o industrializador;

- Cancelamento/Reabilitação/Devolução de nota fiscal de compra;

- Cancelamento/Reabilitação/Devolução de nota fiscal de retorno por industrialização.

1. Entrada de nota fiscal de compra (tipo 1) de fornecedor (vendedor)

Na geração de um movimento de estoque a partir de uma nota fiscal de compra que gera um movimento de estoque normal que, por sua vez, gera um movimento de estoque de saída consignada a cliente, o cliente recebedor da nota fiscal de compra que iniciou o processo é considerado como sendo o cliente do movimento consignado.

O sistema busca o cliente recebedor (E440NFC.CLIRCB) na nota fiscal de compra e define o cliente do movimento consignado (E210MVP.CODCLI). Se a nota fiscal de compra não possuir cliente recebedor, o código do fornecedor como cliente (E095FOR.CODCLI) é definido como o cliente do movimento consignado.

1.1. Requisitos (válidos para ambas as telas de geração de nota de compra)

- a transação de compra do produto (F001TCP) deve integrar com uma transação de estoques que movimente uma saída de estoque consignado ao cliente (saída CC);

- o industrializador deve estar cadastrado como cliente (F085CAD);

- a nota fiscal de entrada (tipo 1 – Compra) deve ter as seguintes informações no campo observação da nota fiscal: nome, endereço e CNPJ do industrializador.

1.2. Geração de nota fiscal de entrada por meio da tela Nota Fiscal de Entrada Agrupada (F440GNE)

- o Cliente Recebedor (código do industrializador) deve ser informado na nota fiscal de compra (dados gerais). Esse campo estará disponível apenas para notas fiscais do tipo 1.

1.3. Geração de nota fiscal de compra por meio da tela Via Recebimento de Documento Eletrônico (F000INE)

- a transação de compra do produto deve integrar com uma transação de estoque que movimente uma saída para estoque consignado ao cliente (saída CC). Ela será sugerida com base nas parametrizações do sistema e poderá ser editada;

- o industrializador (Cliente Recebedor na E440NFC) deverá constar na grade Notas Fiscais de Entrada. Esse código será obtido por meio da observação da nota fiscal. Para isso, utilize o identificador de regras CPR-000INECM30. Recebendo os dados gerais da NF-e, ele puxará o CPF/CNPJ do industrializador via regra;

- com o CNPJ/CPF do Cliente Recebedor (industrializador) obtido através do retorno de regra, o ERP irá buscar o código do Cliente Recebedor. O código de Cliente Recebedor (industrializador) poderá ser editado posteriormente.

Importante

Ao fechar a nota fiscal, o movimento de estoque gerado será uma saída de consignado ao cliente para o industrializador. Se o cliente recebedor não for informado, será assumido o código do fornecedor como cliente, se ele estiver cadastrado. Isso é válido para ambas as telas.

2. Entrada de nota fiscal de retorno por industrialização (tipo 4) sem emissão de nota fiscal simbólica de remessa para o industrializador (processo de conta e ordem)

Essa etapa tem por objetivo gerar uma nota fiscal de retorno de industrialização mesmo sem haver uma nota fiscal de remessa gerada pelo comprador.

2.1. Requisitos (válidos para ambas as telas de geração de nota de compra)

- a transação de compra de produto para NF Tipo 4 deve integrar com uma transação de estoque que movimente uma entrada de estoque consignado ao cliente (entrada CC - diminui estoque consignado ao cliente);

- o campo Processar Ligação Compra Retorno na aba Dados Gerais 2 da tela F001TCP deve estar configurado. Ele obriga a informação das notas fiscais de compra origem dos produtos que compõem a nota fiscal de retorno que está sendo processada em uma rotina de compra e ordem.

A verificação do parâmetro ocorre se o fornecedor da nota fiscal de retorno possuir notas fiscais de compra (tipo 1) como Cliente Recebedor (fornecedor como cliente > cliente recebedor). Para mais informações, acesse a documentação da tela; - o industrializador deve ser cadastrado como fornecedor. Para isso, informe o código de cliente do industrializador no campo Fornecedor como cliente (F095CAD);

- no cadastro de clientes (F085CAD), o industrializador deve ter o campo Cliente como fornecedor preenchido com o código do industrializador do cadastro de fornecedores.

2. 2. Requisitos para geração de nota fiscal de retorno por meio da tela Via Recebimento de Documento Eletrônico (F000INE)

As notas fiscais de retorno do tipo 4 não são fechadas automaticamente quando entram no ERP pela tela F000INE. Isso ocorre por causa do processo de valorização dos produtos e da finalização da operação/estágio das ordens de produção/serviço realizadas por terceiros (F900RET). Dessa forma, quando uma nota fiscal de retorno por industrialização entra no ERP por meio da tela F001INE, ela será gravada na base e deverá ser fechada posteriormente na tela F440GNE.

A tag xPed deve trazer o número da OC de serviço correspondente ao serviço de industrialização e, o .XML, os itens de produto com a tag FNCM igual a 99 ou 00. Esses itens serão repassados à regra ligada ao identificador CPR-000INESR01, que tem por objetivo permitir que o produto de uma nota de remessa para industrialização seja recebido como serviço. A regra ligada ao identificador deve retornar duas variáveis:

- CprAProSer: indica se o produto deve ser recebido como um serviço;

- CprACodSer: corresponde ao código do serviço no ERP (E080SER). Caso essa variável retorne sem valor, o sistema assumirá como serviço o que estiver cadastrado na ligação fornecedor x serviço (F403FSE), pesquisando pelo código do serviço no fornecedor para chegar ao serviço cadastrado no ERP.

2.3. Geração de nota fiscal de entrada tipo 4 por meio da tela Nota Fiscal de Entrada Agrupada (F440GNE)

- Informe o tipo de nota fiscal "4 - Retorno (industrialização)";

- Informe o código do industrializador como cliente ou fornecedor nos dados gerais da nota fiscal (o sistema preencherá cada um conforme a configuração do cadastro);

- Informe os campos Trans. Prod. e Trans. Serv. manualmente ou com base nas sugestões do sistema:

- Histórico do fornecedor por meio dos campos Transação NF Ent. Produto/Transação NF Ent. Serviço;

- Identificador de regras CPR-440TNSDE01: as transações padrão de produto e serviço da nota fiscal podem ser definidas via regra. É usado o em casos específicos de notas fiscais de retorno, por exemplo.

Ao processar o fechamento da nota fiscal de retorno de industrialização (tipo 4), o saldo das matérias primas a retornar para o comprador é atualizado nas notas fiscais de compra. Se o parâmetro Processar Ligação Compra Retorno da aba Dados Gerais 2 da tela F001TCP for igual a "S-Sim", será apresentada uma mensagem avisando que a transação de compra de produto faz parte de um processo de conta e ordem para, com isso, relacionar os itens das notas fiscais de compra (tipo 01) com as notas de retorno (tipo 04). Isso pode ser feito

- Automática: o sistema busca as notas de compra em que o Cliente Recebedor (CliRcb) é igual ao fornecedor da nota de retorno, partindo das notas mais antigas para as mais recentes;

- Manual: abre uma tela de pesquisa para seleção das notas que devem ser relacionadas. Nesse caso, o Cliente Recebedor (CliRcb) também deve ser igual ao fornecedor da nota de retorno. Serão carregadas apenas as notas fiscais com itens que ainda não foram totalmente retornados para o cliente via NF "4 - Retorno (Industrialização)". Saldo do item da NF compra para retorno = (Qtde. Entrada Estoque - (Qtde. Devolvida + Qtde. Retornada)) ou (E440Ipc.QtdEst - (E440Ipc.QtdDev + E440PCD.QtdRet));

- Manual Item: abre a tela Nota Fiscal de Retorno – Notas Fiscais Compra – Itens (F440NCI) para relacionar cada um dos itens da nota fiscal de retorno que está sendo fechada com itens de notas de compra que compõem o retorno. Nesse caso, o Cliente Recebedor (CliRcb) também deve ser igual ao fornecedor da nota de retorno. Serão carregadas apenas as notas fiscais com itens que ainda não foram totalmente retornados para o cliente via NF "4 - Retorno (Industrialização)". Saldo do item da NF compra para retorno = (Qtde. Entrada Estoque - (Qtde. Devolvida + Qtde. Retornada)) ou (E440Ipc.QtdEst - (E440Ipc.QtdDev + E440PCD.QtdRet)).

Após selecionar um dos modos, serão gerados registros em uma estrutura de relacionamento entre as notas e será atualizada a quantidade retornada ao comprador de cada item das notas de compras que estão sendo retornadas.

Observação

Se a quantidade das notas de compra não for suficiente para atender o retorno, será exibida uma mensagem perguntando se o usuário quer prosseguir. Caso sim, a quantidade retornada da compra por notas de retorno (E440PCD.QtdRci) será a mesma quantidade da nota de compra. Caso não, será exibido um log informando a quantidade faltante. A quantidade do retorno será consumida de acordo com a quantidade do item na nota de compra encontrada.

Importante

A relação das notas fiscais de remessa que são enviadas do vendedor para o industrializador deve ser enviada ao comprador para que ela seja gravada na nota fiscal de retorno como observação, pois essas notas fiscais não constarão na sua base de dados, ou seja, deve ser informada manualmente na nota fiscal de retorno.

No relacionamento manual por item, a transação da movimentação de estoque consignado gerado pela nota de retorno e configurado via tela Transações de Estoques (F001TES) deve ter a Forma Valorização Movimento definida como "M - Movimento". Isso para que o movimento de estoque tenha o valor definido com base no valor do movimento de estoque gerado pela nota de compra do item que está sendo retornado.

No relacionamento manual ou automático, se a transação da movimentação de estoque consignado gerado pela nota de retorno e configurado via tela Transações de Estoques (F001TES) estiver com a Forma Valorização Movimento definida como "M - Movimento", o movimento de estoque será gerado com base no valor do item informado na nota fiscal de retorno.

Para qualquer um dos modos, se a forma de valorização do movimento de estoque gerado pela nota de retorno for definida como "F - Fechamento", o valor do movimento de estoque gerado pelo item de retorno será definido com base no preço médio do item.

3. Cancelamento/Reabilitação/Devolução de nota fiscal de compra (tipo 1)

3.1. Cancelamento/Reabilitação de nota fiscal de compra (tipo 1)

Ao reabilitar/cancelar uma nota fiscal de entrada tipo 1, o ERP verifica se a nota fiscal já possui itens que foram retornados para o comprador por um processo de industrialização. Nesse caso,a rebilitação/cancelamento de nota fiscal não será permitido.

3.2. Devolução de nota fiscal de compra (nota fiscal de saída por devolução)

Ao gerar uma nota fiscal de saída por devolução de uma nota fiscal de compra que faça parte de um processo de conta e ordem, o ERP valida para que seja permitido devolver apenas a quantidade da nota de compra, descontado o que foi devolvido e o que foi retornado ao comprador da matéria prima por meio de um processo de industrialização. Sem isso, o item não pode ser inserido na nota fiscal de devolução. O sistema também permite a devolução parcial de itens de notas fiscais.

Na geração de um movimento de estoque a partir de uma nota fiscal de saída por devolução de uma nota de compra para industrialização no processo de conta e ordem que gera um movimento de saída de estoque normal (devolução) que, por sua vez, gera um movimento de estoque de entrada consignada a cliente (transação transferência), o cliente recebedor da nota fiscal de compra do item que está sendo devolvido será considerado como sendo o cliente do movimento consignado.

O sistema busca o cliente recebedor (E440NFC.CLIRCB) na nota fiscal de compra do item que está sendo devolvido e define o cliente do movimento consignado (E210MVP.CODCLI). Se a nota fiscal de compra não possuir cliente recebedor, nesse caso trata-se de uma nota de devolução de compra normal.

4. Cancelamento/Reabilitação/Devolução de nota fiscal de retorno por industrialização

4.1. Cancelamento/Reabilitação de nota fiscal de retorno por industrialização

Ao cancelar/reabilitar notas fiscais de retorno por industrialização num processo de conta e ordem, o relacionamento do item da nota fiscal de retorno com o item da nota fiscal de compra gerado no fechamento da nota é eliminado. Além disso, o saldo a devolver nos item da nota fiscal de compra do relacionamento é atualizado.

4.2. Devolução de nota de nota fiscal de retorno por industrialização (nota fiscal de saída por devolução)

Ao realizar a devolução da nota de retorno, se houver registro de relacionamento entre a nota fiscal de retorno e as notas fiscais de compra, a quantidade retornada da compra por notas de retorno (E440PCD.QtdRci) será subtraída da quantidade retornada por industrialização das notas de compra relacionadas à nota fiscal de retorno que está sendo devolvida.

Ao reabilitar uma nota fiscal de saída por devolução de nota fiscal de retorno, a quantidade retornada pela nota fiscal de retorno por industrialização será atualizada novamente.

Observação

Para fins de SPED Fiscal deve-se definir, na tela F070FES, aba Estoques 2, campo Consignado a cliente no cálculo estoque próprio a forma com que o estoque consignado a cliente afetará o cálculo do estoque próprio. O campo possui as seguintes opções: somar (+), subtrair (-) ou nenhum (não influencia no cálculo do estoque próprio).

Industrializador

No ERP utilizado pelo industrializador deve-se informar o código do Cliente Recebimento (já existente) durante o lançamento da nota fiscal de entrada da remessa dos itens para industrialização, dessa forma possibilitando que o estoque de terceiros em seu poder (fornecedor) seja movimentado. Nesse cenário, é preciso haver um fornecedor ligado ao Cliente Recebimento para realizar a entrada do estoque consignado ao fornecedor. Não há um controle de saldo a nível de nota fiscal de remessa ou de compra como na figura do Comprador.

English

English Español

Español