English

English Español

EspañolComposição Auxiliar

As Contas Auxiliares são extensões das Contas Contábeis. Dessa forma, são subordinadas a estas e têm por finalidade promover um maior detalhamento da conta a que estiver subordinada.

Lançamento Contábil Analítico sem Utilização de Conta Auxiliar

A contabilização analítica irá registrar um lançamento contábil para cada movimento caracterizando uma contabilização detalhada. Este tipo de contabilização tem como consequência um grande número de registros de lançamentos na contabilidade.

Lançamento Contábil Sintético com Utilização de Conta Auxiliar

A contabilização sintética irá registrar um lançamento contábil para um grupo de informações, gerando assim uma contabilização resumida e com a utilização da contabilização auxiliar será possível monitorar as transações individuais de uma conta contábil. Segue dois exemplos de contas contábeis que geralmente são apoiados por contas auxiliares:

- A conta auxiliar da conta contábil Contas a Receber consiste em uma conta individual para cada cliente. A soma de todos os saldos das contas de clientes no plano auxiliar é igual ao saldo da contabilidade geral do Contas a Receber.

Exemplo

Exemplo

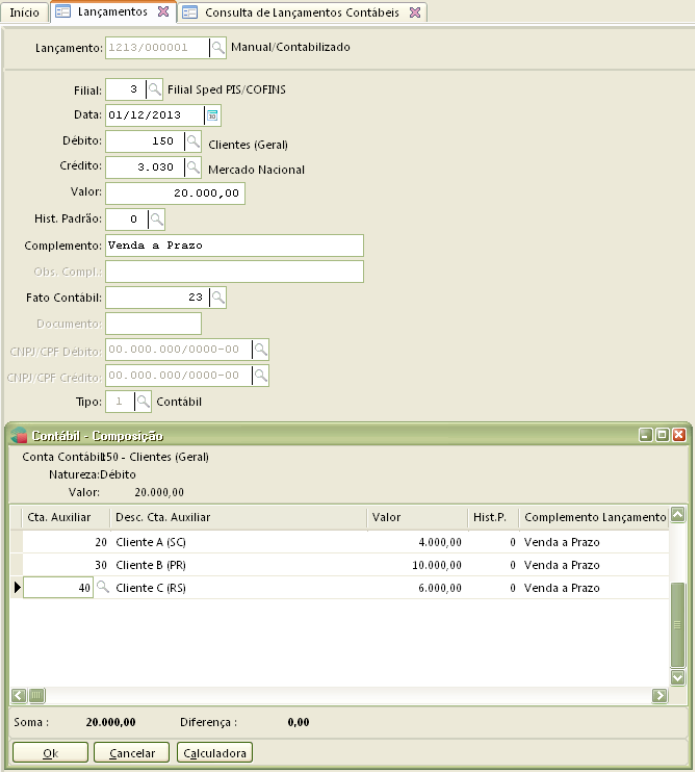

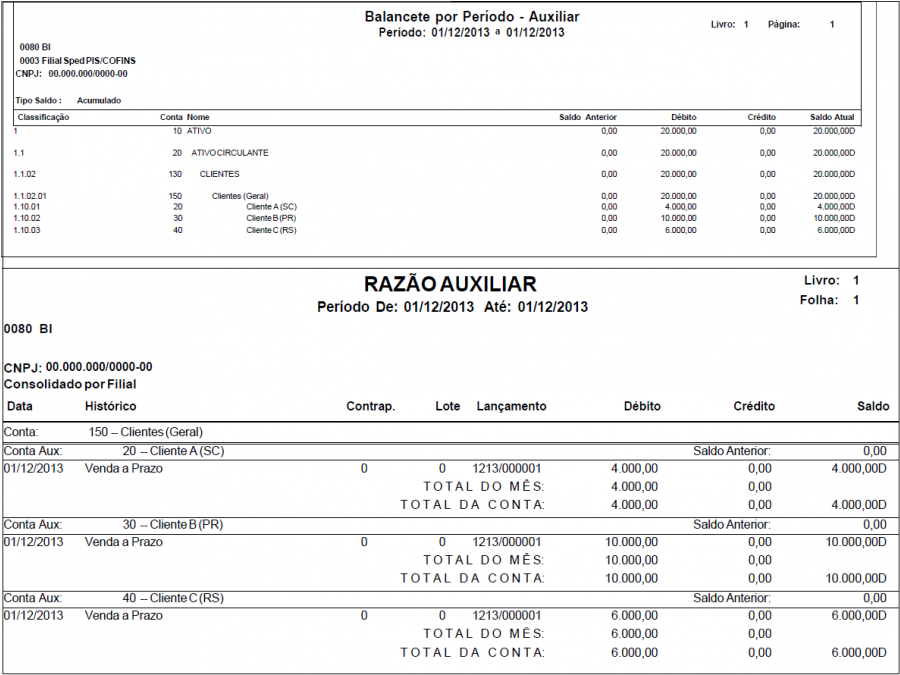

- Contas a Receber (contabilidade geral): R$ 20.000,00;

- Conta Auxiliar Cliente A: R$ 4.000,00;

- Conta Auxiliar Cliente B: R$ 10.000,00;

- Conta Auxiliar Cliente C: R$ 6.000,00.

Segue abaixo um exemplo de Escrituração no ERP - Contas a Receber:

- A conta auxiliar da conta contábil Contas a Pagar contém as contas de cada fornecedor que fez operações com a empresa. A soma de todas as contas de fornecedores no plano auxiliar é igual ao saldo da contabilidade geral do contas a pagar.

Exemplo

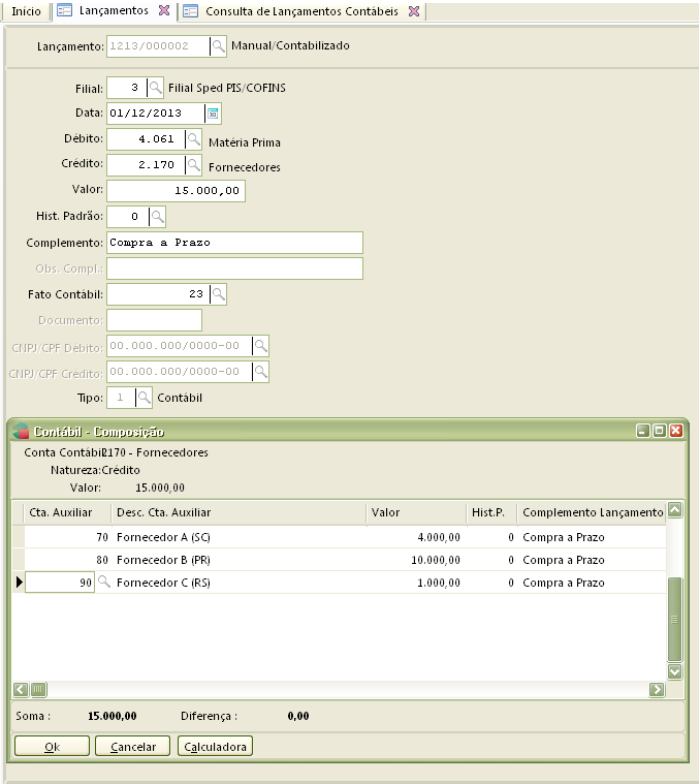

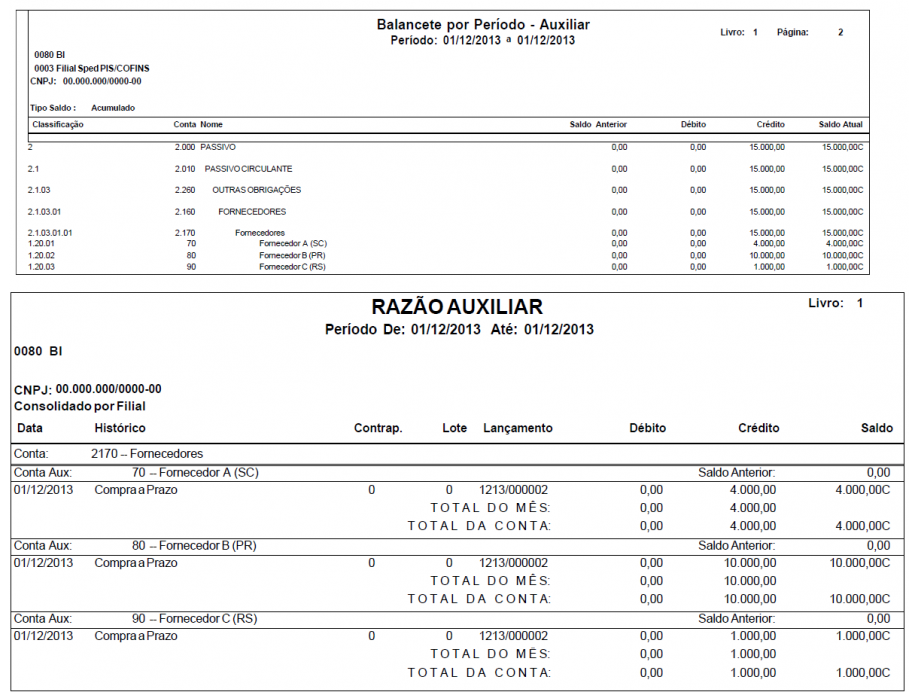

- Contas a Pagar (contabilidade geral): R$ 15.000,00;

- Conta Auxiliar Fornecedor A: R$ 4.000,00;

- Conta Auxiliar Fornecedor B: R$ 10.000,00;

- Conta Auxiliar Fornecedor C: R$ 1.000,00.

Segue abaixo um exemplo de Escrituração no ERP - Contas a Pagar:

English

English Español

Español