Desoneración nominal

La exención de nómina es la sustitución de la carga de seguridad social del 20% sobre la nómina de los empleados, autónomos y contribuyentes individuales, en todo o en parte, por el 1% (Industria) o 2% (Servicios) sobre la facturación mensual.

Historial

- MP 540 - Ley 12.546 - Diciembre/2011

- Ley 12.456 - Abril/2012

- Ley 12.715 - Septiembre/2012

- Ley 13.670 - may/2018(Actual)

Parametrización del sistema

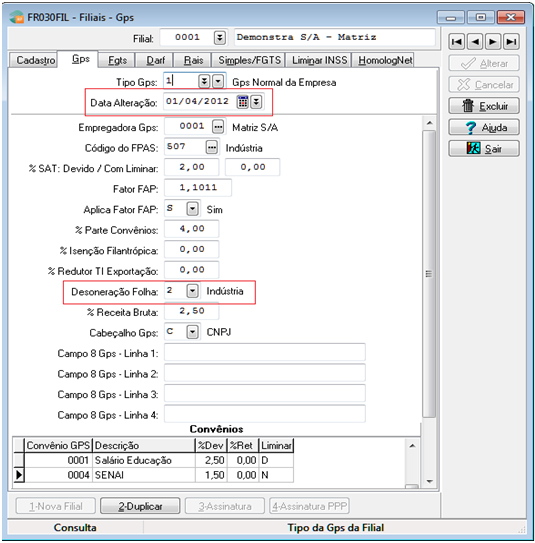

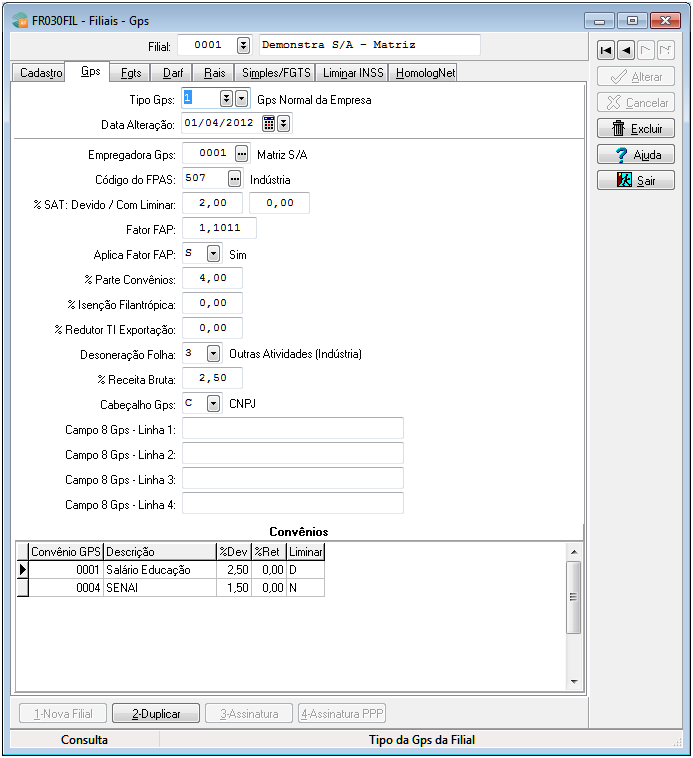

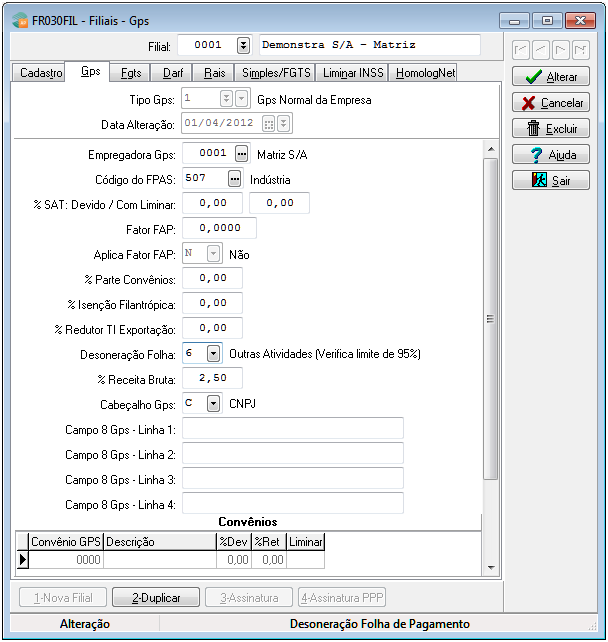

1) Empresas > Sucursales > Registro (FR030FIL) - pestaña GPS

La fecha de inicio de este tratamiento deberá ser verificada de acuerdo a las fechas publicadas por el Gobierno Federal. Ejemplo: fechas ya divulgadas, 01/12/2011, 01/04/2012 o 01/08/2012.

- CampoCambio de fecha: las empresas calificadas deberán indicar la fecha de inicio publicada o desde el momento en que la empresa comience a tributar conforme a la Ley.

- CampoHoja de exención

- : se debe informar el tipo de exención que se aplica a la Sucursal:No se aplicaIndustriaOtras Actividades (Industria)servicios Otras Actividades (Servicios) Otras actividades (verifique el límite del 95 %): solo puede ser utilizado por industrias y revendedores de programas que normalmente obtienen ingresos de otras actividades en el 95 % o más de sus ingresos totales.

- Campo% Receta bruta: campo solo informativo para indicar el porcentaje adeudado sobre los ingresos brutos por el pago en DARF.

Importante

El campo% de participación de la empresa, en Tablas > Valores > Plan de Pensiones > Porcentajes FPAS, no se debe resetear.

Para las sucursales que iniciaron sus actividades en 2012 y forman parte del proceso de exención, los meses de enero al mes anterior a su inicio serán considerados en el cálculo de los valores INSS del Salario 13 como No Exento.

Cuando una sucursal inicie sus actividades durante el año, se considerará el tipo de exención de la sucursal matriz para los meses anteriores a la fecha de inicio de dicha sucursal.

2) Empresas > Empresas (FR030EMP)

- CampoAlivio de ingresos de búsqueda: este campo se utiliza en la rutina para el cálculo de la exención de la 13ª Vía Salarial para los tipos de exención 3, 5 y 6. Opciones:

- 1 - De todos los meses con ingresos reportados: se acumulará el valor de los últimos 12 meses, limitado al mes de diciembre del año anterior. Para el cálculo del 13 de noviembre tendrá en cuenta corriente integral para diciembre del año anterior. Si la suma de las demás actividades representa hasta el 5% de la suma de los ingresos brutos totales, estas 13avas vías salariales estarán totalmente exentas.

- 2 - Solo los meses reportados como proporcionales: se acumulará el valor de los últimos 12 meses, limitado al mes de diciembre del año anterior, considerando únicamente los meses en que el tipo de exención fue proporcional, es decir, tipos 3, 5, 6.

Para el cálculo del 13 de noviembre tendrá en cuenta corriente integral para diciembre del año anterior.

Si la suma de las demás actividades representa hasta el 5% de la suma de los ingresos brutos totales, estas 13avas vías salariales estarán totalmente exentas. - 3 - De todos los meses con ingresos reportados (consultar límite del 5%): tiene el mismo comportamiento que la opción 1, sin embargo, en lugar de observar el límite del 5% solo al final de la suma de los ingresos, aplicará este límite individualmente cada mes para clasificar al 13º abuelo como exento total o parcialmente.

- 4 - Solo los meses informados como proporcionales (comprueba el límite del 5%) : tiene el mismo comportamiento que la opción 2, sin embargo, en lugar de observar el límite del 5% solo al final de la suma de los ingresos, aplicará este límite individualmente cada mes para clasificar el año 13 como total o parcialmente exento.

Observação

Cuando el tipo de exención es 6, el sistema sólo considera los ingresos, en suma, si el valor de las otras actividades representa menos del 95% de los ingresos brutos del mes.

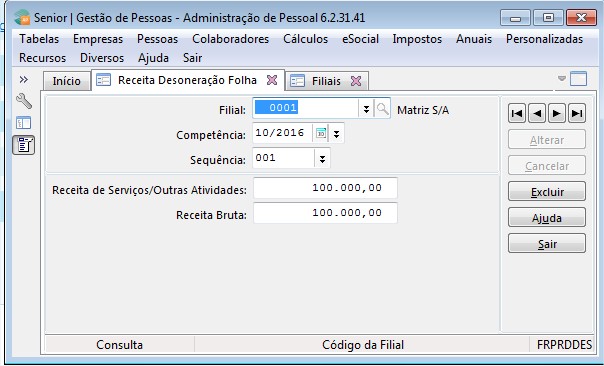

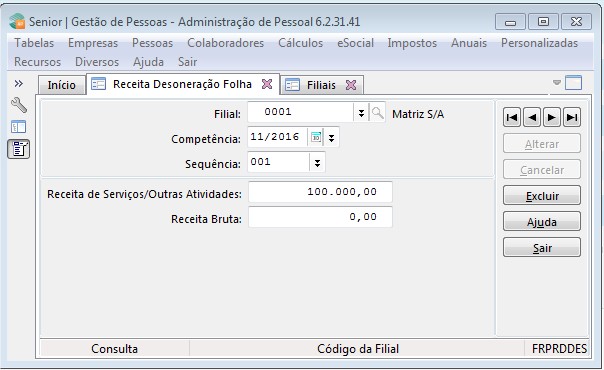

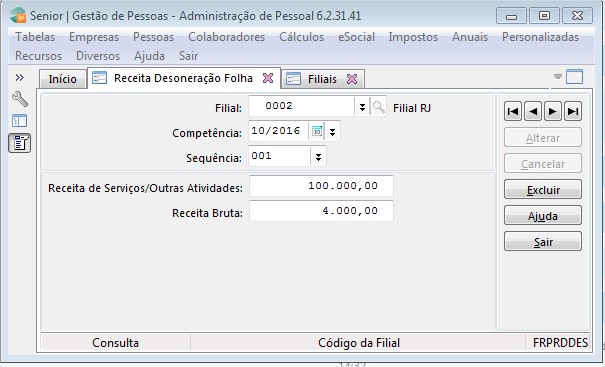

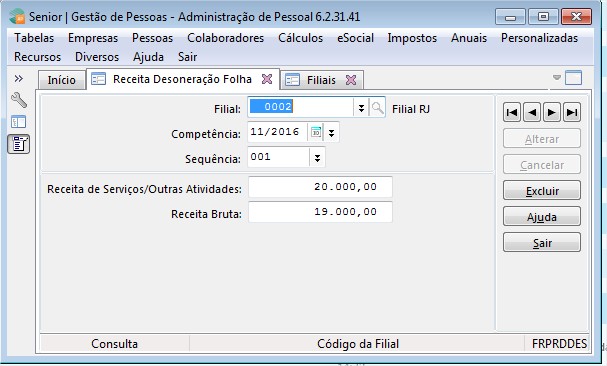

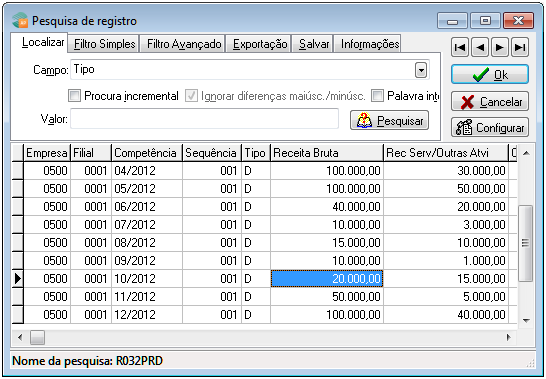

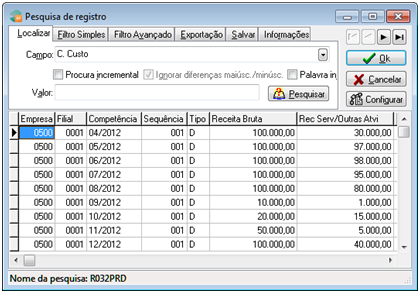

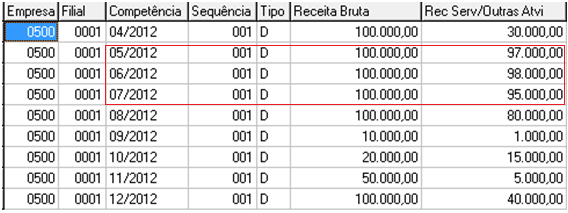

3) Cálculos > Terceros > Ingresos por Exención de Nómina (FRPRDDES)

Informar los valores de ingresos brutos y otras actividades necesarios para calcular el GPS proporcional de empresas con Otras Actividades. Indicar con tipo "D - Exención de Nómina”.

Solo cuando elTipo de exención informado en la Sucursal es igual a 3, 5 y 6, se permitirá indicar valores en el campoServicios de Rentas/Otras Actividades.

mismas recetas

En el mes en que no existan ingresos por servicios o productos exentos, el total de los ingresos brutos y los ingresos de otras actividades contendrán la misma cantidad, con lo que se calculará íntegramente el 20% del GPS.

Ingresos de otras actividades reducidos a cero

En el mes en que no existan ingresos por otras actividades, según el Decreto 7828/2012, no se adeuda el 20% INSS de la nómina, es decir, tendrá como resultado cero por este monto en el GPS.

Ingresos de Otras Actividades iguales o inferiores al 5% de los ingresos brutos

Si los ingresos de otras actividades representan el 5% o menos de los ingresos brutos totales, la exención pasa de parcial a total, es decir, no computa el 20%.

Los ingresos de Otras Actividades representan el 95% de los ingresos brutos totales

No aplica la exención, quedando el 20% íntegro en la nómina y en el 13° salario:

- en empresas con el 95% de ingresos por representación, distribución o reventa de programas de computación (Art. 2º inciso II - Decreto 7828/2012), y

- en industrias con ingresos de Otras Actividades del 95% o más de los Ingresos Totales (Artículo 3, § 2, inciso II, inciso a) del Decreto 7828/2012).

4) Cálculo mensual de GPS

En el cálculo normal del GPS se verificará si la sucursal aplica desgravación de nómina, dependiendo del rubroHoja de exención desde la pestaña Gps del registro de la sucursal:

- Exención con tipo 1: la exención no se aplica.

- Exención con los tipos 2 y 4: el valor referente a la parte social no se computará para los trabajadores por cuenta ajena, autónomos y directivos en el cómputo mensual y en el salario 13, salvo el salario 13 cuando la exención haya comenzado durante el año, ya que en este caso deberá Sea la proporción de los liberados.

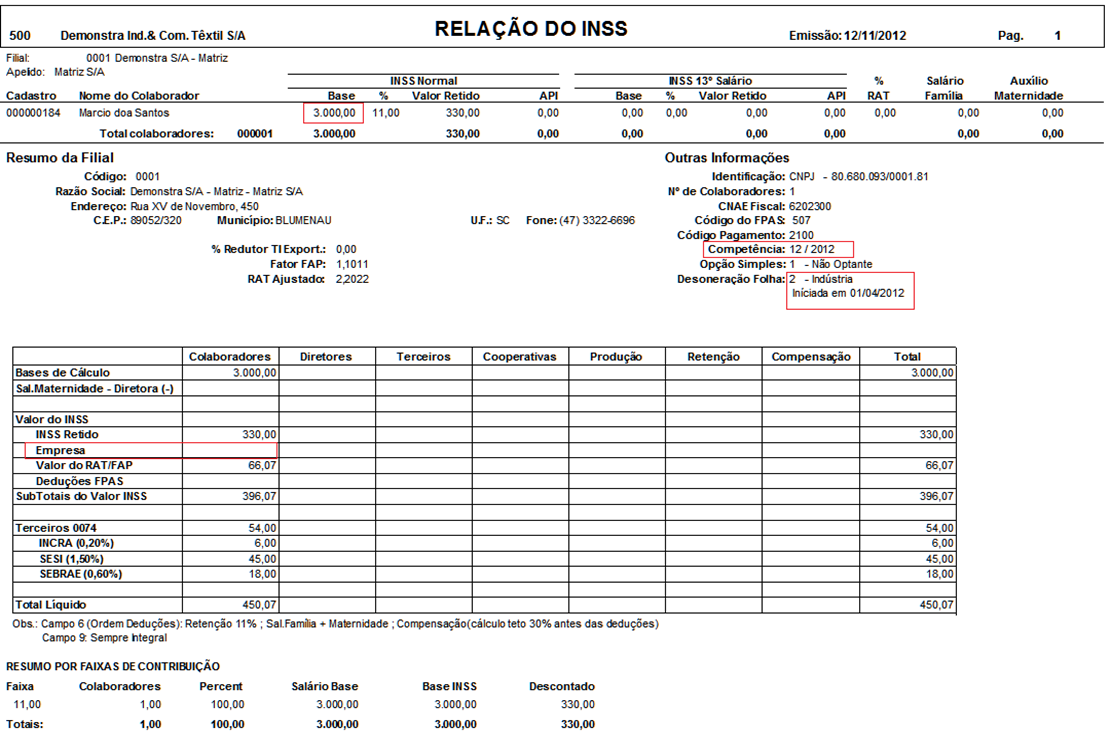

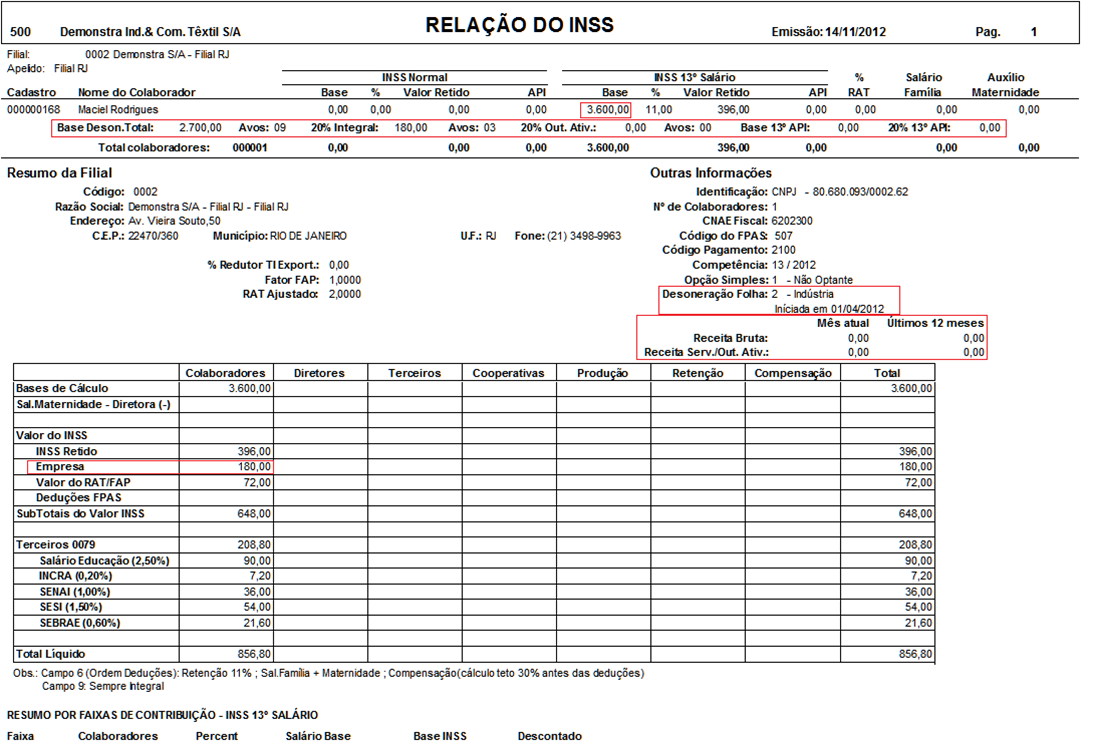

- Exención total iniciada en el año:

- En Empresas > Sucursales > Registro (FR030FIL), pestaña Gps, se registró exención tipo 2 a partir del 04/2012:

- Estado Financiero de 12/2012:

- relación INSS

- Fórmula:

- Hoja Base = 3,000.00 X 0% = 0.00

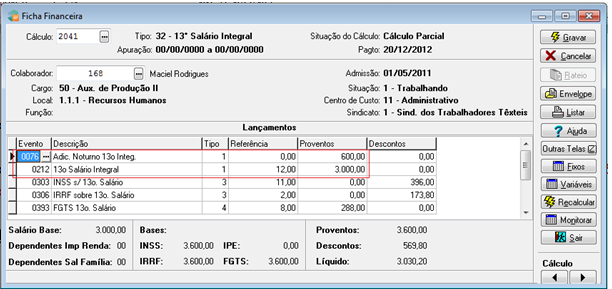

- Exención a partir del año con el salario 13:

- Estado Financiero 13/2012:

- Relación INSS:

- Fórmula:

- Base 13 = 3.600,00 (referido al 12)

- 3ros (01/2012 a 03/2012) = 3.600,00 x 20 % = 720,00 / 12 x 3 =180.00

- 9º (Exención total del 04/2012 al 12/2012) = 3.600,00 / 12 x 9 = 2.700,00 x 0% = 0,00

- Total parte Empresa = 180,00 + 0,00 =180.00

- Exención con los tipos 3, 5 y 6: el valor referente a la parte de la empresa se calculará proporcionalmente de acuerdo a los valores registrados en Cálculos > Terceros > Producción, para empleados, autónomos y directores. En concreto, el tipo 6 tiene el mismo tratamiento que los tipos 3 y 5, pero se comprueba en el mes si los ingresos de otras actividades representan menos del 95% de los ingresos brutos totales (si es igual o superior al 95%, no se aplica la proporción, y el 20 % se llena).

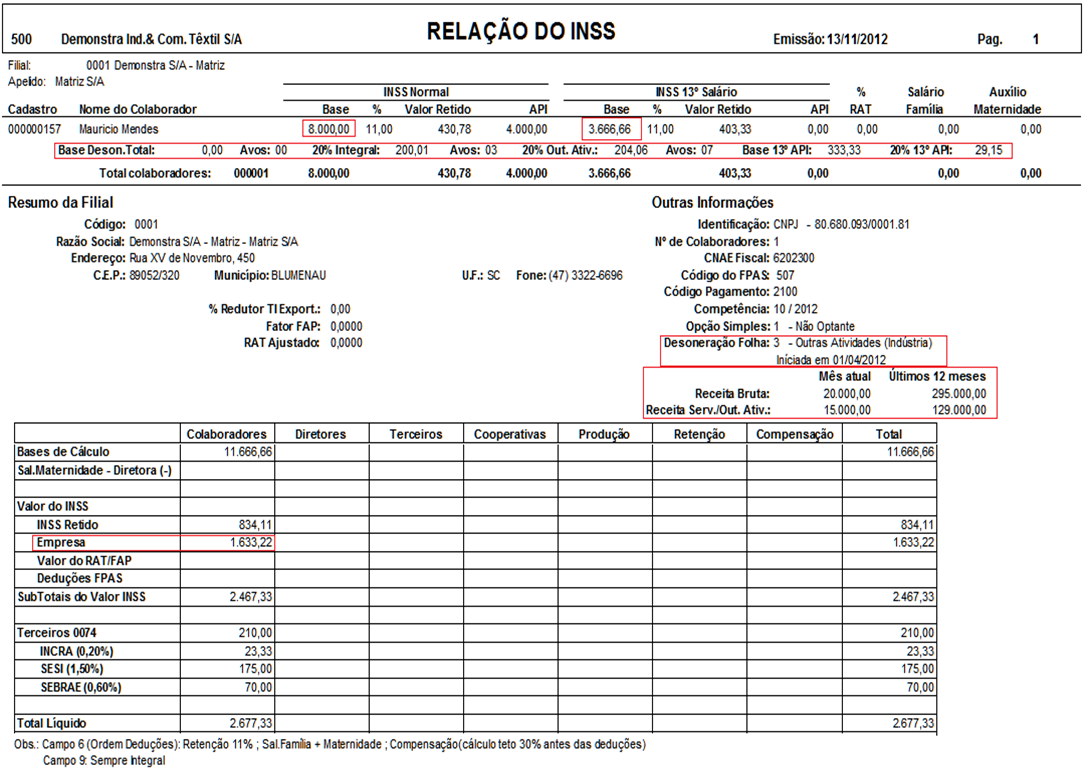

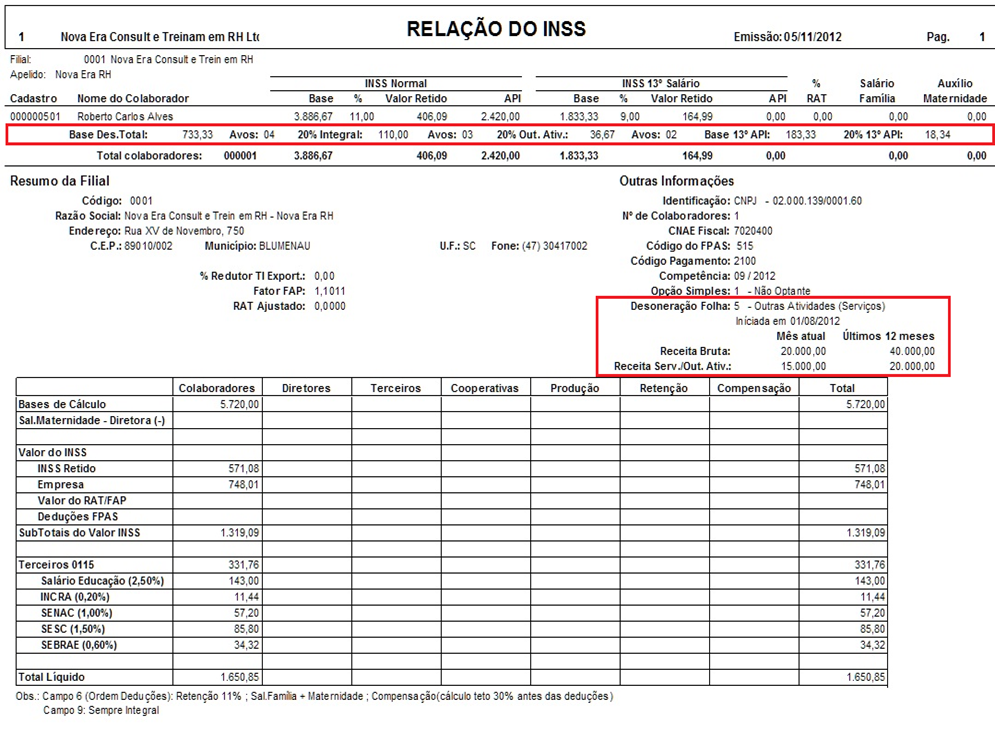

- En Empresas > Sucursales > Registro (FR030FIL), pestaña Gps, se registró exención tipo 3 a partir del 04/2012:

- Registro de recibos (Cálculos > Terceros > Producción):

- Abuelos parciales 13 Salario durante el año que utilizará la suma de los ingresos:

- Cómputo de terminación el 10/2012:

- Relación INSS:

- Fórmula:

- Base 13 = 3.666,66 x 20 % = 733,33 (referido al 11)

- 3ros (01/2012 a 03/2012) = 733,33 / 11 x 3 =200.01

- 7º (04/2012 al 10/2012) = 733,33 / 11 x 7 = 466,66 / 295.000,00 x 129.000,00 =204.06

- 1º (Indemnizado) = 733,33 / 11 x 1 = 66,67 / 295.000,00 x 129.000,00 =29.15

- 13 total = 200,01 + 204,06 + 29,15 =433.22

- Hoja Base = 8,000.00 x 20% = 1,600.00 / 20,000.00 x 15,000.00 =1,200.00

- Total parte Empresa = 433,22 + 1.200,00 =1.633,22

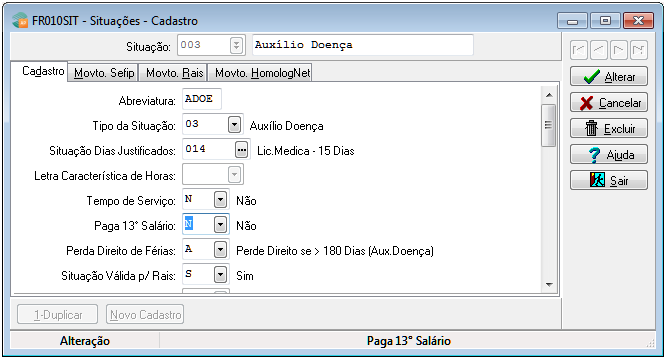

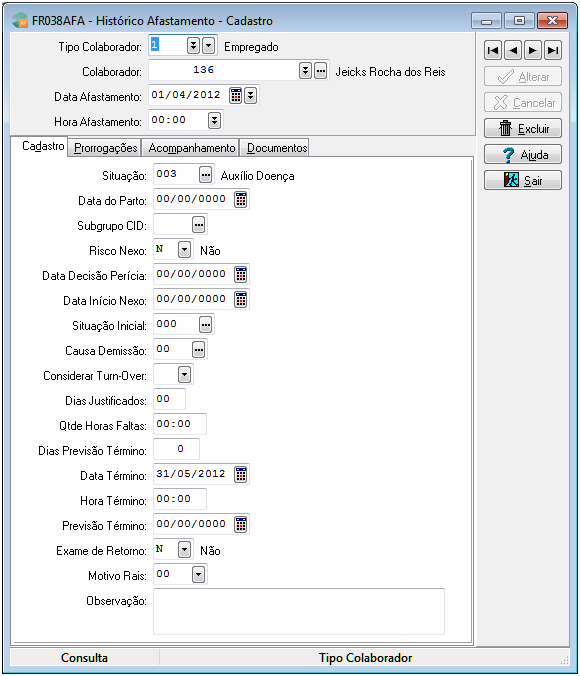

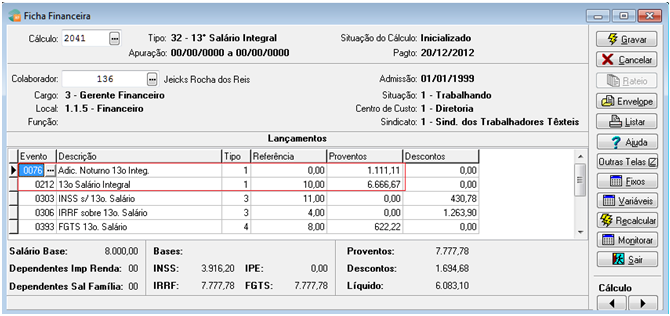

- Cómputo con Empleado en excedencia durante el año (con situación de excedencia que pierde el 13):

- Dos meses de baja por enfermedad:

- Estado Financiero 13/2012:

- Relación INSS:

- Fórmula:

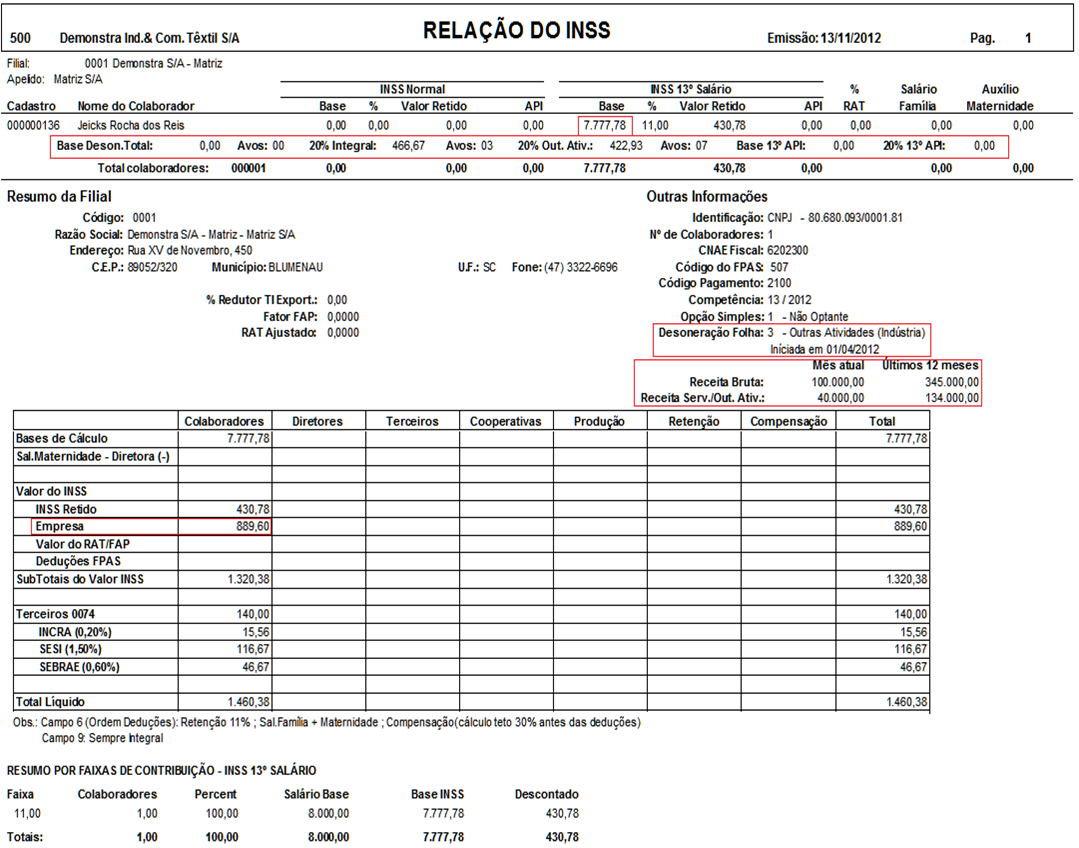

- Base 13 = 7.777,78 x 20% = 1.555,56 (referido al 10)

- 3ros (01/01/2012 a 03/2012) = 1.555,56 / 10 x 3 =466.67

- 7º (06/2012 al 10/2012) = 1.555,56 / 10 x 7 = 1.088,89 / 345.000,00 x 134.000,00 =422.93

- 13 total = 466,67 + 422,93 =889.60

- Total parte Empresa =889.60

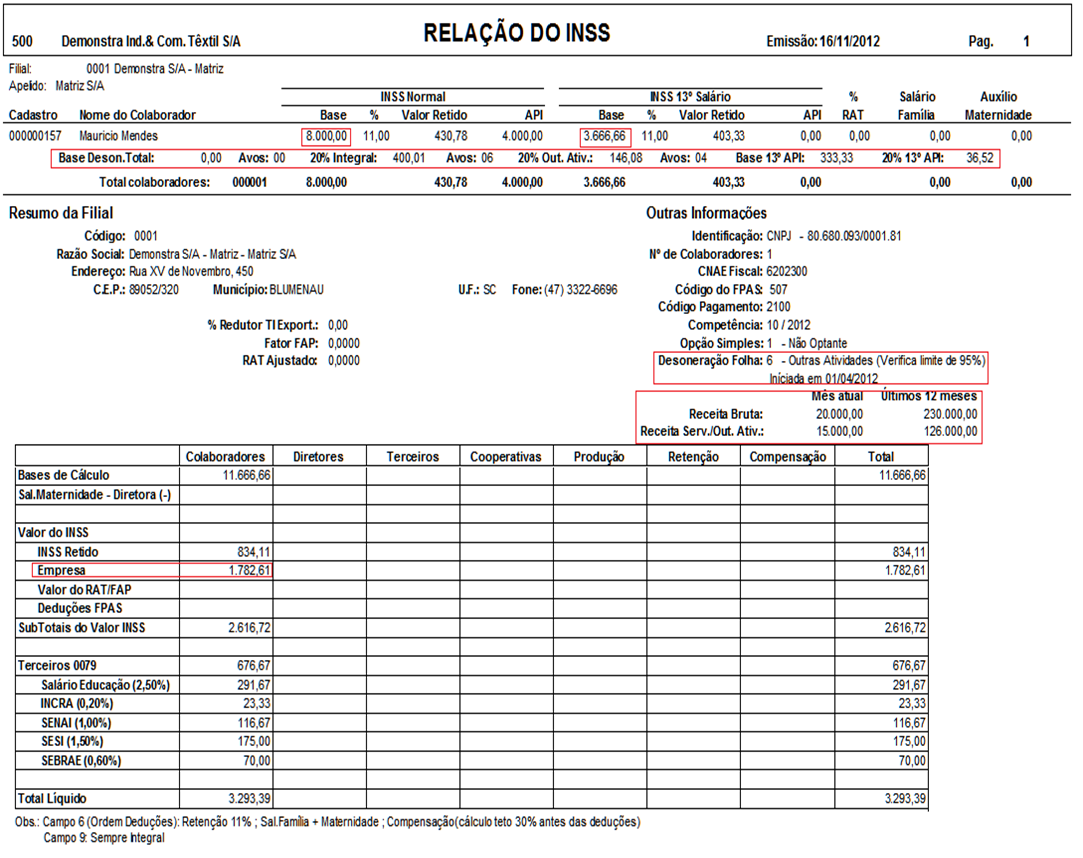

- En Empresas > Sucursales > Registro (FR030FIL), pestaña Gps, se registró exención tipo 6 a partir del 04/2012:

- Registro de recibos (Cálculos > Terceros > Producción):

Abuelos Parciales 13 Salario durante el año que utilizará la suma de los ingresos donde se verifique el límite del 95%:

- Cómputo de terminación el 10/2012:

- Relación INSS:

- Fórmula:

- Base 13 = 3.666,66 x 20 % = 733,33 (referido al 11)

- 3ros (01/2012 a 03/2012) = 733,33 / 11 x 3 =200.00

- Base 13 = 3.666,66 x 20 % = 733,33 (referido al 11)

- 3ros (05/2012, 06/2012 y 07/2012) = 733,33 / 11 x 3 =200.01 (redondear centavos)

- 05/2012 no alivia

- 06/2012 no alivia

- 07/2012 no alivia

- 4º (04/2012, 08/2012 al 10/2012) = 733,33 / 11 x 4 = 266,66 / 230.000,00 x 126.000,00 =146.08

- 1º (Indemnizado) = 733,33 / 11 x 1 = 66,67 / 230.000,00 x 126.000,00 =36.52

- 13 total = 200,00 + 200,01 + 146,08 + 36,52 =582.61

- Hoja Base = 8,000.00 x 20% = 1,600.00 / 20,000.00 x 15,000.00 =1,200.00

- Total parte Empresa = 582,61 + 1.200,00 =1.782,61

5) Conferencia de Valores

En la pantalla de ingreso al Listado INSS, se encuentra el campo Declaración de Exención 13, que al ser marcada como “Y”, permite listar una declaración referente a la información de exención 13 para auxiliar en la verificación de valores (se mostrará por cada empleado que tiene una base INSS 13).

Otras Rutinas del Sistema x Exención

Provisión y Contabilidad

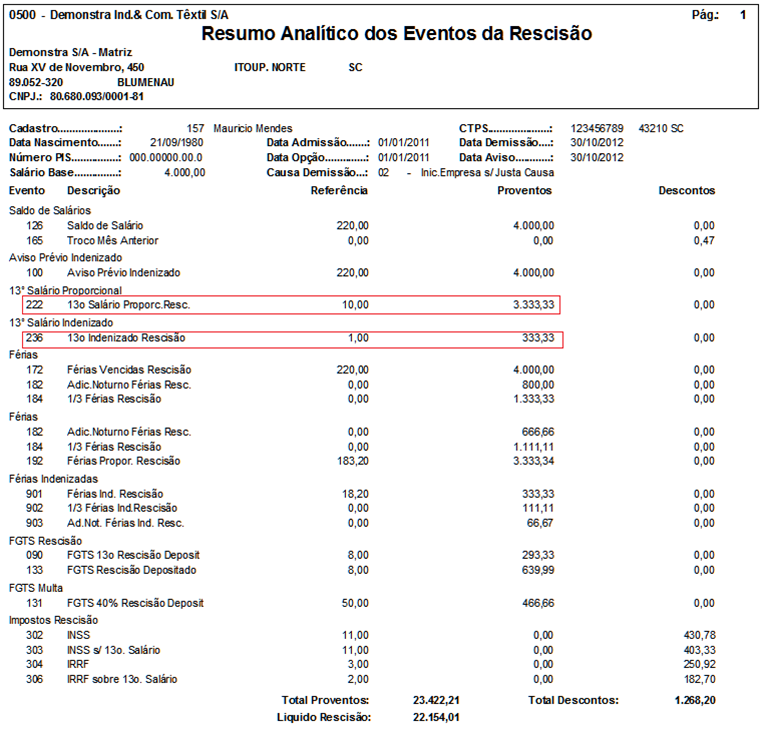

La Provisión para el sueldo 13 y la Contabilidad en el módulo de Administración de Personal fueron adecuadas para cumplir con la legislación.

Darf*

El cobro del porcentaje sobre los Ingresos Brutos debe hacerse en Darf con un código de Ingreso específico como lo indica la Ley Declaratoria Ejecutiva Codac RFB No. 86, del 01.12.2011 - DOU del 05.12.2011. Este pago deja de estar vinculado a la Nómina y pasa a ser una obligación Tributaria por Facturación, por lo tanto, el módulo de Administración de Personal no generará este DARF y otras obligaciones que serán solicitadas por la Receita Federal, tales como: generación en DCTF, Dirf, etc.

Validación Sistema X Sefip

El Acto Declaratorio Ejecutivo Codac nº 93, del 19.12.2011 - DOU del 20.12.2011 orienta que las empresas amparadas por la MP 540/Ley 12.546 deben realizar un ajuste en el campo Remuneración directamente en el programa de la Sefip ya que no ha sufrido estos cambios:

“(...) Los montos de las Cotizaciones Patronales a la Seguridad Social calculadas por la Sefip y que constan en el “Comprobante de Declaración de Cotizaciones a la Seguridad Social a Recaudar” en los renglones “Trabajadores/Contribuyentes Individuales” bajo el título Empresa, deberán adicionarse e ingresarse en el campo "Compensación".

(...)

La Guía de Seguridad Social (GPS) generada por la Sefip deberá desecharse, debiendo llenarse la GPS con los montos efectivamente adeudados sobre los hechos desencadenantes declarados en la Guía de Recaudación del Fondo de Indemnización por Cesantía de los Trabajadores e Información de la Seguridad Social (GFIP)”.

En Administración de Personal esta compensación es manejada por el campoexención de la hoja, en la pantalla de generación de la Sefip (VOLAR). Al informar la opción "1 - Generar diferencia como compensación" en este campo, el sistema verificará si existe exención y cuál es la diferencia por el monto gravado. Esta diferencia debe contabilizarse con las demás compensaciones.

eSocial*

Debido a la generación del esquema S-1280 de eSocial, en Empresas > Sucursales > Registro (FR030FIL) solo es posible informar una exención diferente a "1 - No aplicable" si elTipo de sucursal ya sea "M - Sede", "D - Trabajador doméstico" o "E - Empleador eSocial".

English

English Español

Español