Saiba tudo sobre ECF (Escrituração Contábil Fiscal)

A Escrituração Contábil Fiscal foi instituída pela Instrução Normativa RFB 1.422/2013. É uma nova obrigação acessória do SPED em que deve-se apresentar informações de origem contábil e fiscal para apuração do Imposto de Renda e Contribuição Social sobre o Lucro Líquido. É uma obrigação fiscal imposta às pessoas jurídicas estabelecidas no Brasil.

Obrigatoriedade

São obrigadas ao preenchimento da ECF todas as pessoas jurídicas, inclusive imunes e isentas, sejam elas tributadas pelo lucro real, lucro arbitrado ou lucro presumido, exceto:

- pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), de que trata a Lei Complementar nº 123, de 14/12/2006;

- órgãos públicos, às autarquias e às fundações públicas;

- pessoas jurídicas inativas de que trata a Instrução Normativa RFB nº 1.306, de 27 de dezembro de 2012.

Cronograma

A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com entrega prevista para o último dia útil do mês de julho do ano posterior ao do período da escrituração no ambiente do Sistema Público de Escrituração Digital (SPED).

Nas situações especiais (Extinção, cisão parcial, cisão total, fusão ou incorporação), o arquivo deverá ser apresentado até o último dia útil do 3º (terceiro) mês subsequente ao do evento. Exceto nos casos ocorridos de janeiro a abril do ano-calendário corrente, onde o prazo de apresentação da ECF será até o último dia útil do mês de julho do referido ano, mesmo prazo da ECF para situações normais relativas ao ano-calendário anterior.

Como Funciona?

As empresas optantes pelo Lucro Real, Lucro Presumido, Lucro Arbitrado e também as pessoas jurídicas Imunes e Isentas que entregaram a EFD Contribuições deverão informar na ECF as operações que compõem a base de cálculo e o valor devido do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL), especialmente quanto:

- à recuperação do plano de contas contábil e saldos das contas, para pessoas jurídicas obrigadas a entregar a Escrituração Contábil Digital (ECD) relativa ao mesmo período da ECF;

- à recuperação de saldos finais da ECF do período imediatamente anterior, quando aplicável;

- à associação das contas do plano de contas contábil recuperado da ECD com plano de contas referencial, definido pela Coordenação-Geral de Fiscalização (Cofis), por meio de Ato Declaratório Executivo (ADE);

- ao detalhamento dos ajustes do lucro líquido na apuração do Lucro Real, mediante tabela de adições e exclusões definida pela Cofis, por meio de Ato Declaratório Executivo;

- o detalhamento dos ajustes da base de cálculo da CSLL, mediante tabela de adições e exclusões definida pela Cofis, por meio de Ato Declaratório Executivo;

- aos registros de controle de todos os valores a excluir, adicionar ou compensar em exercícios subsequentes, inclusive prejuízo fiscal e base de cálculo negativa da CSLL; e

- aos registros, lançamentos e ajustes que forem necessários para a observância de preceitos da lei tributária relativos à determinação do lucro real e da base de cálculo da CSLL, quando não devam, por sua natureza exclusivamente fiscal, constar da escrituração comercial, ou sejam diferentes dos lançamentos dessa escrituração.

Atualmente essas informações constam no Lalur, DIPJ, Fcont e ECD.

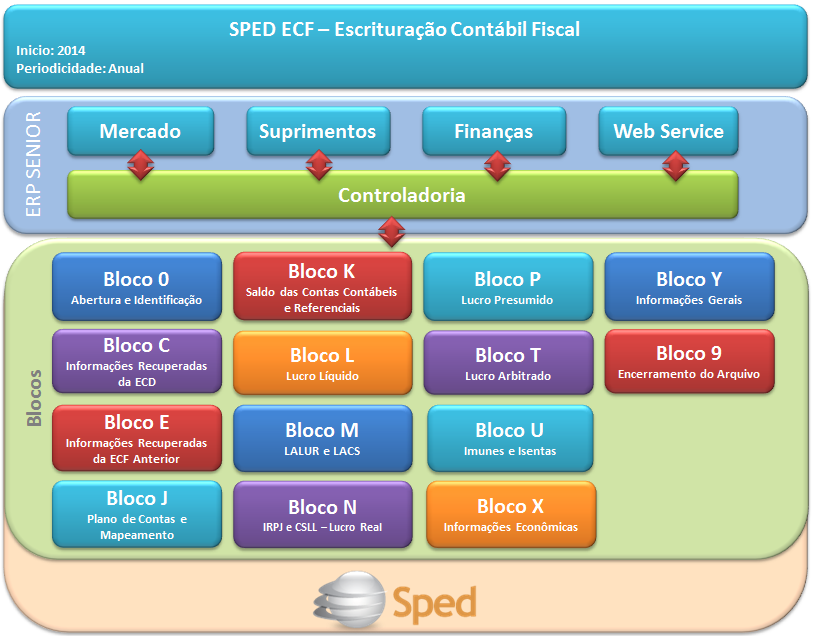

A imagem abaixo apresenta a solução proposta pelo Gestão Empresarial | ERP:

FAQ

Com a finalidade de sanar dúvidas e esclarecer conceitos, impactos no Gestão Empresarial | ERP e GO UP disponibilizamos uma FAQ com as perguntas e respostas mais frequentes em relação ao SPED ECF.

Legislação

Instrução Normativa Nº 1.524, de 8 de Dezembro de 2014

Instrução Normativa RFB n° 1.422, de 19 de dezembro de 2013, e alterações posteriores – Dispõe sobre a Escrituração Contábil Fiscal (ECF).

Ato Declaratório Executivo Cofis n° 098/2013.

Vídeos

Inclusão de prejuízos parte B – LALUR/LACS

Compensação de prejuízos parte B – LALUR/LACS

Pré-validação da apuração do IRPJ/CSLL

Pré-validação do arquivo do SPED ECF

Lucro Real – Apuração do imposto mensal – Recolhimento menor

Precisa de apoio para a entrega do SPED ECF e ao mesmo tempo estar em conformidade com as informações exigidas pelo Fisco? Confira nossos pacotes de serviços com consultores especializados.

English

English Español

Español