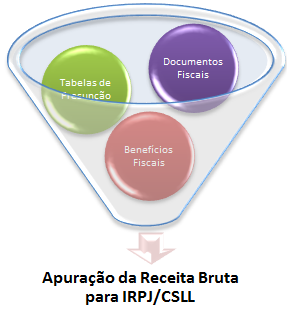

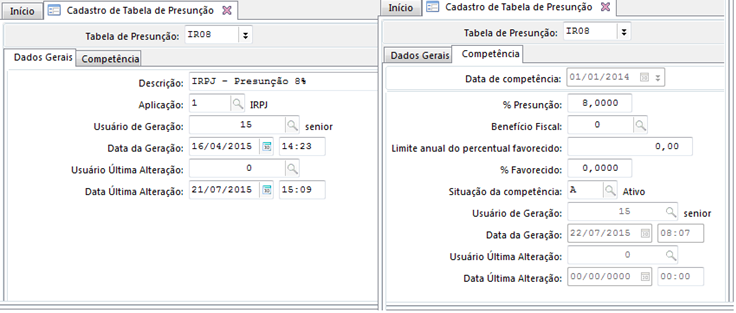

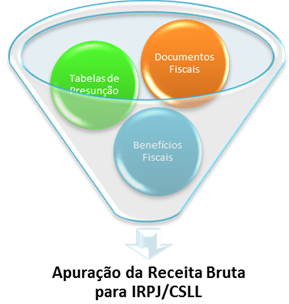

Será disponibilizada uma nova estrutura na gestão de tributos para apurar a receita bruta total da empresa totalizada pelo percentual de presunção e benefício fiscal, quando existir.

Veja o exemplo abaixo para uma empresa que possui a atividade de comércio e prestação de serviços que em 01/20XX contêm um faturamento bruto de R$ 500,00:

| Filial Matriz |

% Presunção |

% Benef. Fiscal |

Valor |

| 1 |

8% |

|

100,00 |

| 1 |

8% |

05 - Redução 50% |

150,00 |

| 1 |

32% |

06 - Redução de 33,33% |

250,00 |

| TOTAL |

|

|

500,00 |

A estrutura com o percentual de presunção e benefício fiscal, quando existir, poderá ser associada a projeto, produto/serviço, família, transação e filial, quando a apuração for pelo regime de competência, e em projeto, transação e filial, quando a apuração for pelo regime de caixa. Com base nesta parametrização que são totalizados os percentuais de presunção e benefício fiscal para todos os movimentos que tiverem sua transação indicada na composição da receita bruta (conceito similar ao existente para faturamento bruto/líquido).

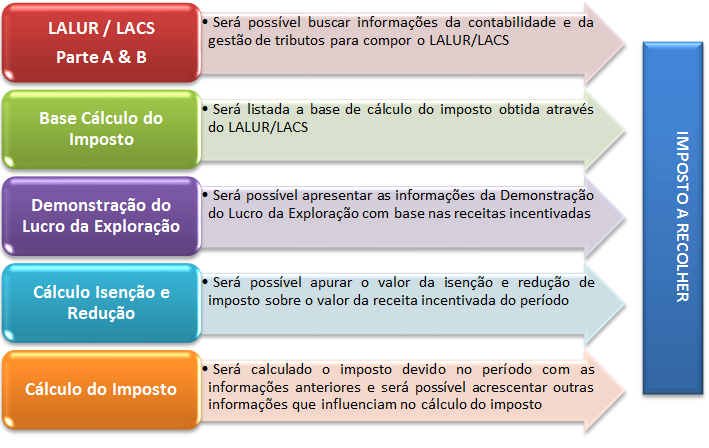

A apuração da receita bruta será a origem da apuração do IRPJ/CSLL no Lucro Presumido.

English

English Español

Español