12/01/2023 | Previdência - Portaria MPS/MF nº 26/2023: nova tabela de contribuição do INSS para 2023

A MPS/MF nº 26/2023, publicada em 11/01/2023 no Diário Oficial da União, reajusta os valores dos benefícios pagos pelo INSS em 5,93% (cinco inteiros e noventa e três décimos por cento) a partir de 1º de janeiro deste ano.

Novos valores

Referente ao Art. 4º

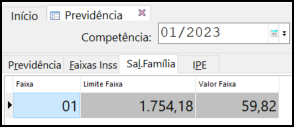

O valor da cota do salário-família por filho ou equiparado de qualquer condição, até 14 (quatorze) anos de idade, ou inválido de qualquer idade, a partir de 1º de janeiro de 2023, é de:

R$ 59,82 (cinquenta e nove reais e oitenta e dois centavos) para o segurado com remuneração mensal não superior a R$ 1.754,18 (mil setecentos e cinquenta e quatro reais e dezoito centavos).

Referente ao ANEXO II

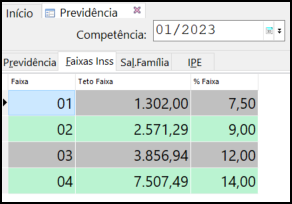

Tabela de contribuição dos segurados empregado, empregado doméstico e trabalhador avulso, para pagamento de remuneração a partir de 1º de janeiro de 2023:

| SALÁRIO-DE-CONTRIBUIÇÃO (R$) | ALÍQUOTA PROGRESSIVA PARA FINS DE RECOLHIMENTO AO INSS |

|---|---|

| até 1.302,00 | 7,5% |

| de 1.302,01 até 2.571,29 | 9% |

| de 2.571,30 até 3.856,94 | 12% |

| de 3.856,95 até 7.507,49 | 14% |

Importante

Caso a empresa tenha calculado rescisões de contrato de trabalho com a tabela antiga, deverá reenviar o leiaute S-2299 ao eSocial para que seja aplicada a nova tabela. Se houver diferença do desconto ou de devolução do desconto do INSS, deverá ser feito o ajuste dentro da Rescisão Original para, em seguida, reenviar ao eSocial.

Gestão de Pessoas | HCM

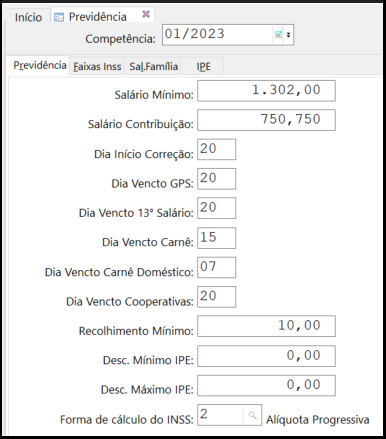

Diante das informações da tabela com os valores para pagamento de remuneração a partir de 1º de janeiro de 2023, uma nova tabela deve ser cadastrada no Gestão de Pessoas | HCM, na competência 01/2023. Veja as orientações detalhadas sobre o cadastro, de acordo com cada solução:

No módulo Administração de Pessoal, acesse o menu Tabelas > Valores > Previdência > Cadastro e preencha os campos conforme as imagens a seguir:

IRRF

Não houve alterações na tabela de IRRF.

Portanto, nos pagamentos realizados a partir de janeiro de 2023 para pessoas físicas, as empresas devem continuar aplicando a tabela que é válida desde 2015.

TABELA DO IRRF - VIGÊNCIA A PARTIR DE 01.04.2015

| Base de Cálculo (R$) | Alíquota | Parcela a Deduzir do IR (R$) |

|---|---|---|

| Até 1.903,98 | - | - |

| De 1.903,99 até 2.826,65 | 7,5% | 142,80 |

| De 2.826,66 até 3.751,05 | 15% | 354,80 |

| De 3.751,06 até 4.664,68 | 22,5% | 636,13 |

| Acima de 4.664,68 | 27,5% | 869,36 |

Dedução por dependente: R$ 189,59 (cento e oitenta e nove reais e cinquenta e nove centavos), a partir do mês de abril do ano-calendário de 2015.

TABELA EXCLUSIVA PARA PARTICIPAÇÃO NOS LUCROS OU RESULTADOS (PLR) VIGÊNCIA A PARTIR DE 01.04.2015

| Valor da PLR anual (R$) | Alíquota | Parcela a deduzir do IR (R$) |

|---|---|---|

| De 0,00 a 6.677,55 | - | - |

| De 6.677,56 a 9.922,28 | 7,5% | 500,82 |

| De 9.922,29 a 13.167,00 | 15% | 1.244,99 |

| De 13.167,01 a 16.380,38 | 22,5% | 2.232,51 |

| Acima de 16.380,38 | 27,5% | 3.051,53 |

Fonte: Diário da União

English

English Español

Español