Uso do sistema DCTFWeb

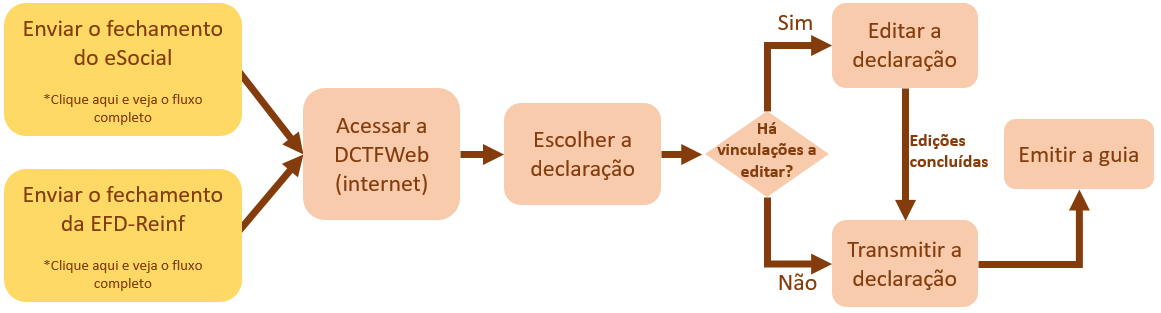

O sistema DCTFWeb deve ser acionado após o envio dos eventos de fechamento do eSocial e da EFD-Reinf. Para acioná-lo, o declarante precisa utilizar certificado digital ou, em alguns casos específicos, código de acesso.

A aplicação é acessada no Atendimento Virtual (e-CAC) da Receita Federal do Brasil, disponível no endereço eletrônico idg.receita.fazenda.gov.br.

Para acessar e transmitir a DCTFWeb é obrigatória a assinatura digital, realizada com certificado de segurança tipo A1 ou A3.

O Microempreendedor Individual (MEI), a Microempresa (ME) ou a Empresa de Pequeno Porte (EPP) optantes pelo Simples Nacional que tenham até 1 (um) empregado, poderão acessar o aplicativo DCTFWeb utilizando o código de acesso gerado no portal da RFB.

Confirma maisinformações sobre como conferir e gerar a guia do INSS na DCTFWeb, no nosso vídeo explicativo:

Suporte da Receita Federal

Os erros que porventura acontecerem ao utilizar a DCTFWeb deverão ser reportados, por e-mail, para o seguinte endereço: dctfweb@receita.fazenda.gov.br. Mas, antes de enviar o e-mail, deve-se primeiro verificar se o assunto já foi esclarecido nas perguntas frequentes ou nos manuais, disponíveis nos seguintes endereços:

- Perguntas frequentes sobre a integração da EFD-Reinf com a DCTFWeb (ver item 7): http://sped.rfb.gov.br/pastaperguntas/show/1497

- Perguntas frequentes – Web Service – eSocial: https://www.gov.br/esocial/pt-br/empresas/perguntas-frequentes/perguntas-frequentes-producao-empresas-e-ambiente-de-testes

- Manual de Orientação da DCTFWeb: http://idg.receita.fazenda.gov.br/orientacao/tributaria/declaracoes-e-demonstrativos/DCTFWeb/DCTFWeb

- Manual de Orientação da EFD-Reinf – MOR: http://sped.rfb.gov.br/pasta/show/2225

- Manual de Orientação do eSocial – MOS: https://www.gov.br/esocial/pt-br/documentacao-tecnica/documentacao-tecnica

- Perguntas frequentes da DCTFWeb: https://www.gov.br/receitafederal/pt-br/centrais-de-conteudo/publicacoes/perguntas-e-respostas/dctfweb/perguntas-e-respostas-dctfweb.pdf

Para detalhamento dos procedimentos de edição e transmissão da declaração e daqueles necessários à emissão do Darf, acesse o Manual da DCTFWeb disponível em http://idg.receita.fazenda.gov.br/orientacao/tributaria/declaracoes-e-demonstrativos/DCTFWeb/manual-dctfweb-30-07-18.pdf

Aqui estão relacionados alguns esclarecimentos sobre as dúvidas mais comuns recebidas pela Receita Federal a respeito da DCTFWeb.

Recibo de entrega e Guia de pagamento

O Recibo de Entrega é o documento que confirma a transmissão da DCTFWeb à RFB. As guias de pagamento utilizadas para quitar os tributos declarados na DCTFWeb ou no Portal do eSocial Empregador Doméstico são o DARF (ou DARF Senda), e o DAE (Documento de Arrecadação do eSocial).

São geradas exclusivamente por meio dos sistemas DCTFWeb e e-CAC da RFB, inclusive se estiverem vencidas. Dessa forma, não há como gerá-las manualmente ou a partir de outra aplicação. A emissão pelo e-CAC da RFB estará disponível após o processamento da DCTFWeb.

A multa por atraso na entrega será emitida automaticamente e sua notificação constará no recibo de entrega da declaração.

Declaração sem movimento

A DCTFWeb deve ser gerada com o indicativo “sem movimento”, a partir do preenchimento e transmissão dos eventos periódicos de fechamento das escriturações digitais (eSocial e EFD-Reinf).

Se uma das escriturações indicar ausência de movimento (eSocial) e a outra não (EFD-Reinf), a DCTFWeb não poderá ser do tipo sem movimento.

Terá efeito até que ocorra nova obrigatoriedade de declarar, se continuar inativo, deve enviar novamente a DCTFWeb sem movimento referente a JANEIRO dos anos seguintes, enquanto perdurar a ausência de fatos geradores.

Caso tenha sido entregue DCTFWeb com fatos geradores, sendo que a declaração correta seria sem movimento, deverá ser retificado o eSocial ou EFD-Reinf, informando a ausência de fatos geradores e em seguida, transmitir a DCTFWeb.

Atraso no envio do fechamento da folha S-1299

Após realizar os ajustes necessários deverá encaminhar o fechamento da folha – Leiaute S-1299.

Será gerada a declaração com o valor integral. Selecionar a declaração e clicar no botão “Abater Pagamentos Anteriores”, inserir o código da guia do DARF pago na primeira declaração e clicar no botão Confirmar, desta forma a DARF retificadora será gerada somente com a diferença dos valores.

Retificação das informações

O prazo é de até 5 anos contados a partir do 1º dia do exercício seguinte ao qual se refere a declaração. Na retificadora, deve constar não somente as informações retificadas, mas todo os outros dados informados na declaração original. As retificações podem ser:

- Originada no eSocial e EFD-Reinf – transmissão de uma nova escrituração;

- Originada no sistema DCTFWeb – somente para alteração dos créditos vinculados;

As retificações não produziram efeitos se:

- Reduzirem os valores dos tributos anteriormente confessados a Procuradoria Geral da Fazenda Nacional (PGFN);

- Reduzirem débitos que tenham sido objeto de exame em procedimento de fiscalização;

Nestes casos, somente poderá ser efetuado pela RFB.

Como retificar os valores da DCTFWeb quando a DARF foi paga

Para retificar os valores terá que reabrir o cálculo através do leiaute S-1298. Realizar os ajustes necessários nas fichas financeiras do colaborador. Fazer o envio dos novos leiautes S-1200 e S-1210 e após realizar o fechamento da folha através do leiaute S-1299 para envio ao eSocial.

Será gerada a declaração com o valor integral. Selecionar a declaração e clicar no botão “Abater Pagamentos Anteriores”, inserir o código da guia do DARF pago na primeira declaração e clicar no botão Confirmar, desta forma a DARF retificadora será gerada somente com a diferença dos valores.

Exclusão das informações

Havendo necessidade de excluir totalmente uma DCTFWeb entregue anteriormente, em face da inexistência de obrigatoriedade de entrega, deverá ser apresentada uma DCTFWeb de Exclusão.

Não é aceita pelo sistema quando implicar em excluir débito que já tenha sido inscrito em DAU ou que esteja sob procedimento de auditoria interna. Inexistindo qualquer uma dessas situações, a DCTFWeb poderá ser aceita e produzirá os efeitos dela decorrentes.

Caso a declaração de exclusão não seja aceita devido à existência de impedimentos, o declarante poderá comparecer à unidade da RFB de sua jurisdição para sanar as pendências, quando cabível.

Empresas Inativas - Envio da DCTFWeb

As empresas inativas, em regra, não terão que enviar DCTFWeb sem movimento no primeiro mês do ano (assim como era feito na DCTF PGD).

Segundo o item 1.1 5.10 [Incluído em 10/02/2025] das Perguntas e Respostas da DCTFWeb, com a unificação das declarações, a RFB passará a utilizar apenas a DCTFWeb para identificar a omissão na entrega da declaração de tributos.

Como na DCTFWeb sem movimento não há obrigatoriedade de renovação anual, caso o contribuinte que se encontre na situação de inatividade tenha uma DCTFWeb sem movimento válida (ou seja, a última DCTFWeb entregue foi sem movimento) não há necessidade de enviar a DCTFWeb sem movimento em janeiro de 2025.

Por outro lado, caso o contribuinte não tenha uma DCTFWeb sem movimento válida terá que apresentar a DCTFWeb sem movimento no período de apuração equivalente ao início da obrigatoriedade da DCTFWeb OU no período de apuração equivalente ao mês em que passou a não ter movimento OU ainda, no início de sua atividade, caso este seja posterior ao início da obrigatoriedade da DCTFWeb".

Para quaisquer outras dúvidas relacionadas à DCTFWeb, consulte as Perguntas e Respostas da DCTFWeb.

English

English Español

Español