English

English Español

EspañolDesoneração da Folha

Desoneração da Folha de Pagamento é a substituição do encargo previdenciário de 20% sobre a folha de pagamento de empregados, avulsos e contribuintes individuais, de forma total ou parcial por 1% (Indústrias) ou 2% (Serviços) sobre o faturamento mensal.

Parametrização no Sistema

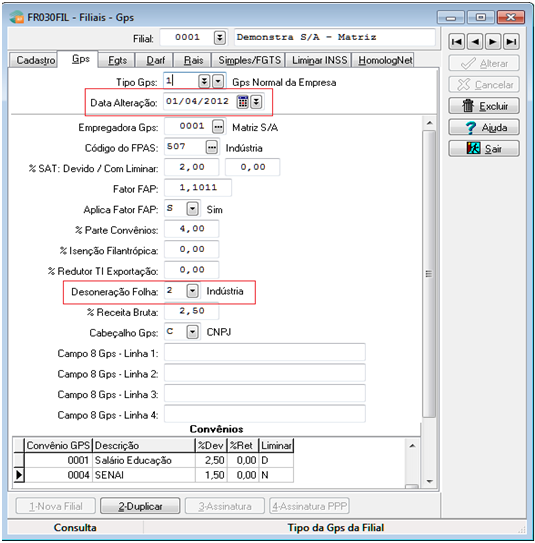

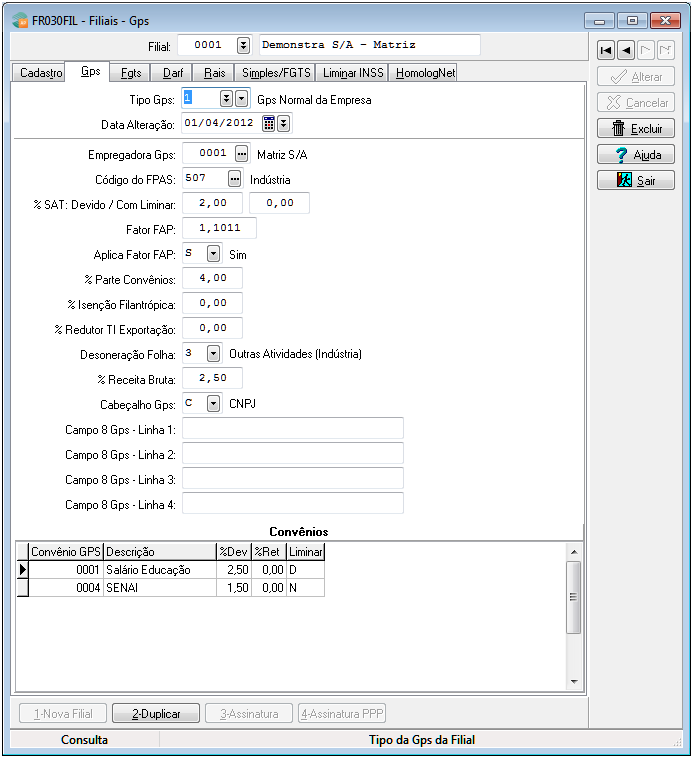

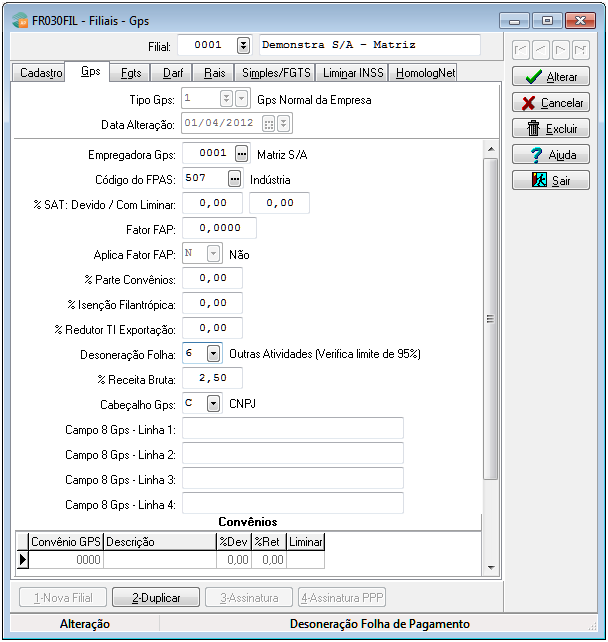

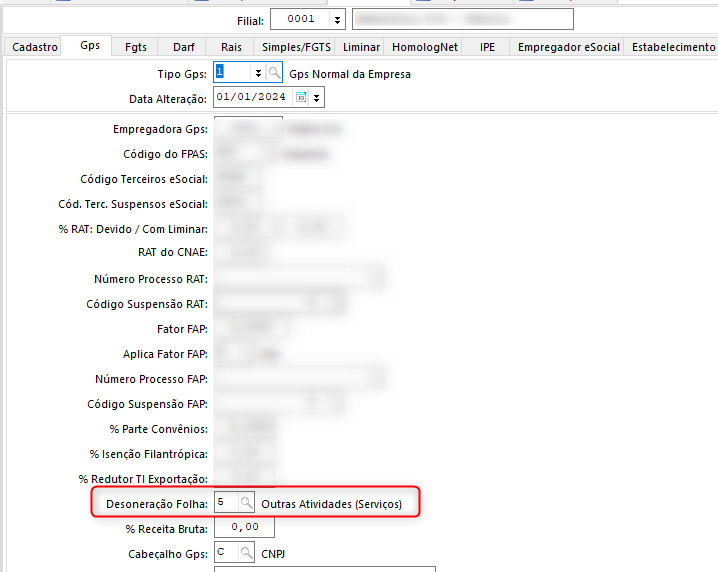

1) Empresas > Filiais > Cadastro (FR030FIL) - guia Gps

Deverá ser verificada a data de início deste tratamento conforme as datas divulgadas pelo Governo Federal. Exemplo: datas já divulgadas, 01/12/2011, 01/04/2012 ou 01/08/2012.

- Campo Data Alteração: as empresas enquadradas, deverão indicar a data de início conforme publicação ou a partir do momento em que a empresa passar a tributar de acordo com a Lei.

- Campo Desoneração Folha: deverá ser informado o tipo de Desoneração aplicado à Filial:

- Não se aplica

- Indústria

- Outras Atividades (Indústria)

- Serviços

- Outras Atividades (Serviços)

- Outras Atividades (Verifica limite de 95%): somente pode ser utilizado pelas indústrias e pelos revendedores de programas que normalmente auferirem receitas de outras atividades em 95 % ou mais de seu faturamento total.

- Campo % Receita Bruta: campo apenas informativo para indicar qual o percentual devido sobre a receita bruta para o recolhimento em DARF.

Importante

O campo % Parte Empresa, em Tabelas > Valores > Previdência > Percentuais FPAS, não deve ser zerado.

Para filiais que tiveram o início das suas atividades no ano de 2012 e se enquadram no processo de desoneração, os meses de janeiro até o mês anterior ao seu início serão considerados na apuração dos valores de INSS do 13º Salário como Sem Desoneração.

Quando uma filial iniciar suas atividades durante o ano, será considerado o tipo de desoneração da filial matriz para os meses anteriores à data de início dessa filial.

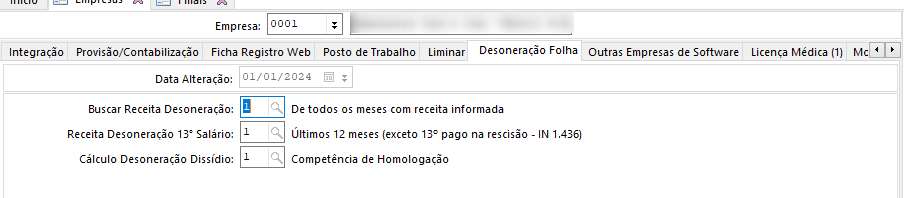

2) Empresas > Empresas (FR030EMP)

- Campo Buscar Receita Desoneração: esse campo é utilizado na rotina de cálculo da desoneração sobre os avos de 13° Salário para os tipos de desoneração 3, 5 e 6. Opções:

- 1 - De todos os meses com receita informada: será acumulado o valor dos últimos 12 meses limitando-se ao mês de dezembro do ano anterior. Para o cálculo do 13º integral considerará de novembro do ano atual a dezembro do ano anterior. Se a soma das outras atividades representar até 5% da soma das receitas brutas totais, estes avos de 13º salário serão totalmente desonerados.

- 2 - Somente dos meses informados como proporcional: será acumulado o valor dos últimos 12 meses limitando-se ao mês de dezembro do ano anterior, considerando somente os meses em que o tipo de desoneração foi proporcional, ou seja, os tipos 3, 5, 6.

Para o cálculo do 13º integral considerará de novembro do ano atual a dezembro do ano anterior.

Se a soma das outras atividades representar até 5% da soma das receitas brutas totais, estes avos de 13º salário serão totalmente desonerados. - 3 - De todos os meses com receita informada (verifica limite de 5%): possui o mesmo comportamento da opção 1, porém, ao invés de observar o limite de 5% somente ao final da soma das receitas, aplicará individualmente a cada mês este limite para classificar o avo de 13º como desonerado total ou parcial.

- 4 - Somente dos meses informados como proporcional (verifica limite de 5%): possui o mesmo comportamento da opção 2, porém, ao invés de observar o limite de 5% somente ao final da soma das receitas, aplicará individualmente a cada mês este limite para classificar o avo de 13º como desonerado total ou parcial.

Nota

- O lançamento de valores na tela de Receita Desoneração Folha (em Cálculos > Terceiros > Receita Desoneração (FRPRDDES)) tem utilização exclusiva para os tipos de Desoneração:

- "3 - Outras Atividades (Indústria)";

- "5 - Outras Atividades (Serviços)"; e

- "6 - Outras Atividades (Verifica limite de 95%)".

- Caso utilizada a Desoneração do tipo "2 - Indústria" ou "4 - Serviço", a tela de Receita Desoneração Folha não precisará ser preenchida, pois o sistema efetuará automaticamente a desoneração;

- Caso utilizada a Desoneração do tipo "2 - Indústria" ou "4 - Serviço" e, mesmo assim, o usuário deseje preencher a tela de Receita Desoneração Folha, os seguintes passos devem ser realizados:

- Acessar o menu Empresas > Empresas (FR030EMP), guia Desoneração Folha;

- No campo Buscar Receita Desoneração, informar o tipo "2 - Somente dos meses informados como proporcional".

Desta forma o relatório irá buscar corretamente a quantidade de avos onerados e desonerados.

- Quando o tipo de desoneração for "6 - Outras Atividades (Verifica limite de 95%)", o sistema somente considerará as receitas na somatória, se o valor das outras atividades representar menos do que 95% da receita bruta do mês.

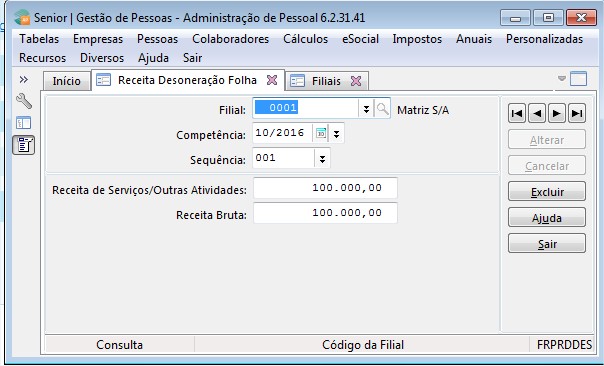

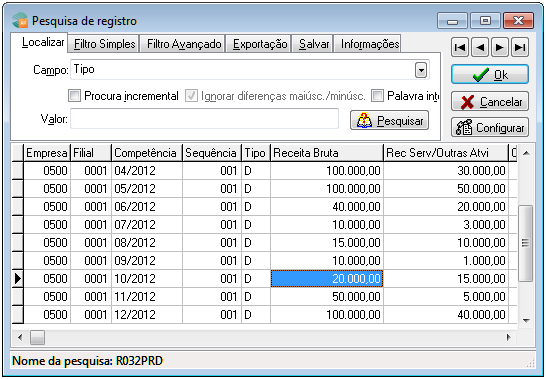

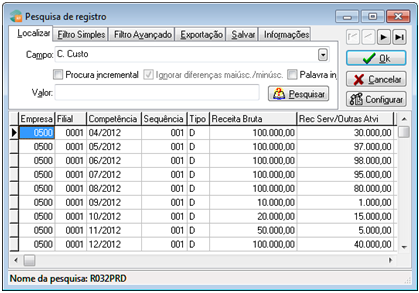

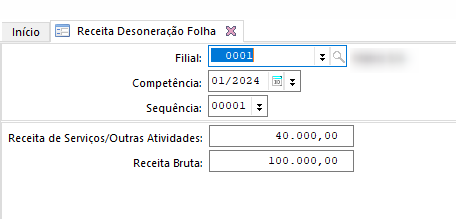

3) Cálculos > Terceiros > Receita Desoneração Folha (FRPRDDES)

Informar os valores da receita bruta e de outras atividades necessárias ao cálculo da GPS proporcional das empresas com Outras Atividades. Indicar com tipo “D – Desoneração Folha”.

Somente quando o Tipo Desoneração informado na Filial for igual a 3, 5 e 6, será permitido indicar valores no campo Receita Serviços/Outras Atividades.

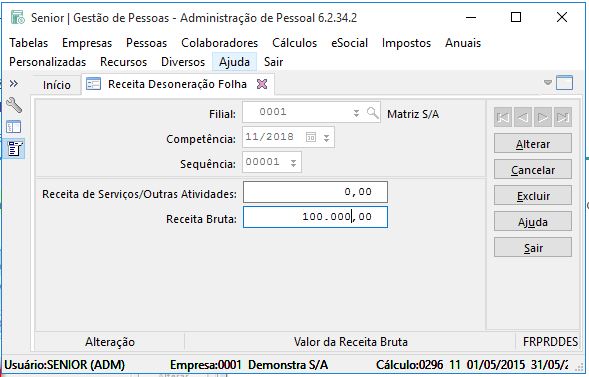

Receitas Iguais

No mês em que não houver receita dos serviços ou produtos desonerados, a receita bruta total e a receita de outras atividades conterão o mesmo valor, com os quais o 20% da GPS será calculado integralmente.

Receita de Outras Atividades Zerada

No mês em que não houver receitas de outras atividades, segundo o Decreto 7828/2012, o 20% de INSS sobre a folha não é devido, ou seja, terá zero como resultado para este valor na GPS.

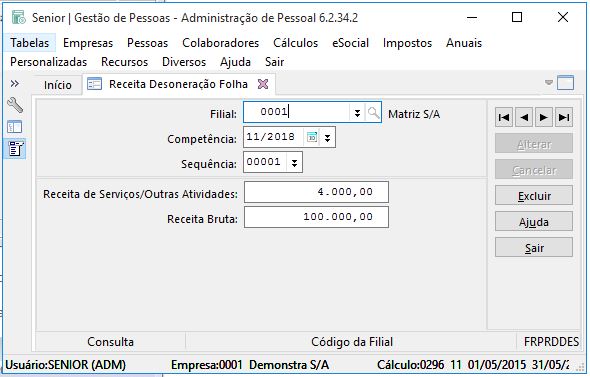

Receita de Outras Atividades igual ou inferior a 5% da receita bruta

Caso a receita de outras atividades representar 5% ou menos da receita bruta total, a desoneração passa de parcial para total, ou seja, não calcula 20%.

Receita de Outras Atividades representa 95% da receita bruta total

Não se aplica a desoneração, permanecendo o 20% integral na folha e nos avos de 13º salário:

- nas empresas com 95% de receitas de representação, distribuição ou revenda de programas de computador (Art. 2º inciso II - Decreto 7828/2012), e

- nas indústrias com receitas de Outras Atividades de 95% ou mais da Receita Total (Art. 3º, § 2º, inciso II, alínea a) do Decreto 7828/2012).

4) Cálculo GPS Mensal

No cálculo normal da GPS será verificado se a filial aplica desoneração da folha, dependendo do campo Desoneração Folha da guia Gps do cadastro da filial:

- Desoneração com o tipo 1: não se aplica desoneração.

- Desoneração com os tipos 2 ou 4: o valor referente à parte empresa não será calculado para colaboradores, autônomos e diretores no cálculo mensal e no 13º salário, exceção feita para o 13º salário quando a desoneração tiver iniciado durante o ano, pois neste caso deverá fazer a proporção dos avos que não eram desonerados.

Nota

Para desoneração de tipo "2" ou "4", somente os empregados e trabalhadores avulsos serão somados para o cálculo da desoneração. Contribuintes individuais permanecem com 20%.

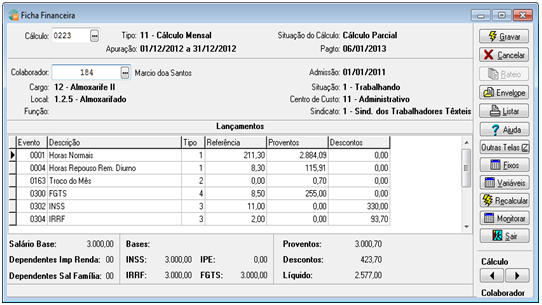

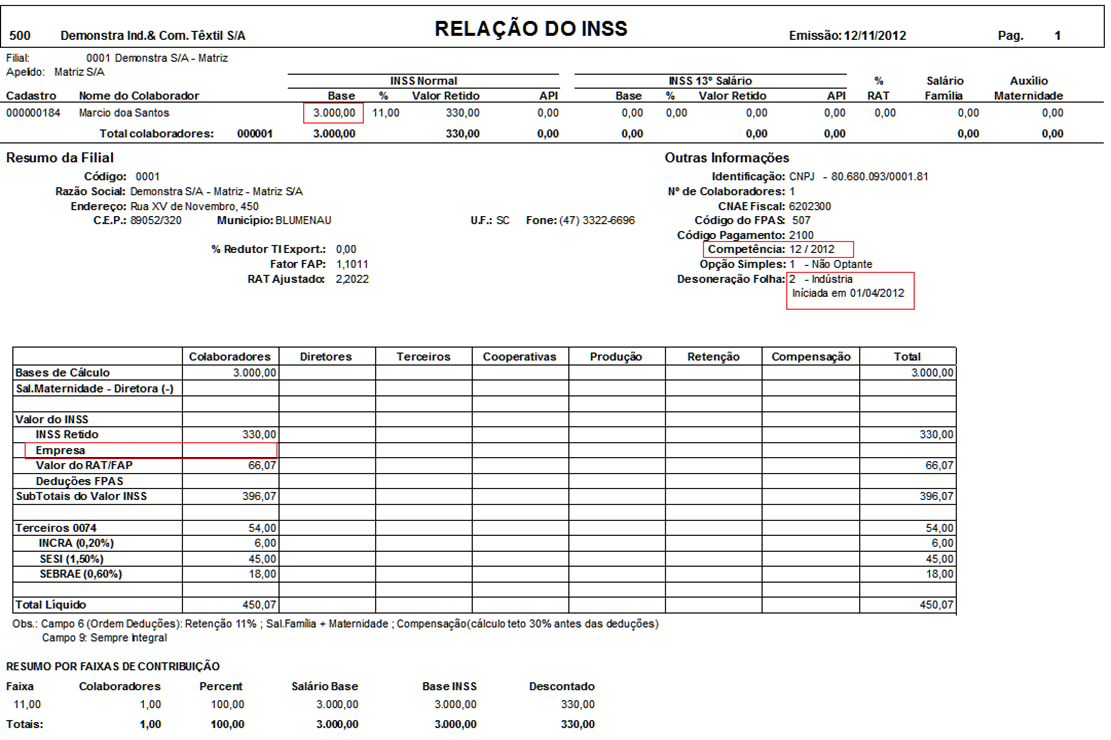

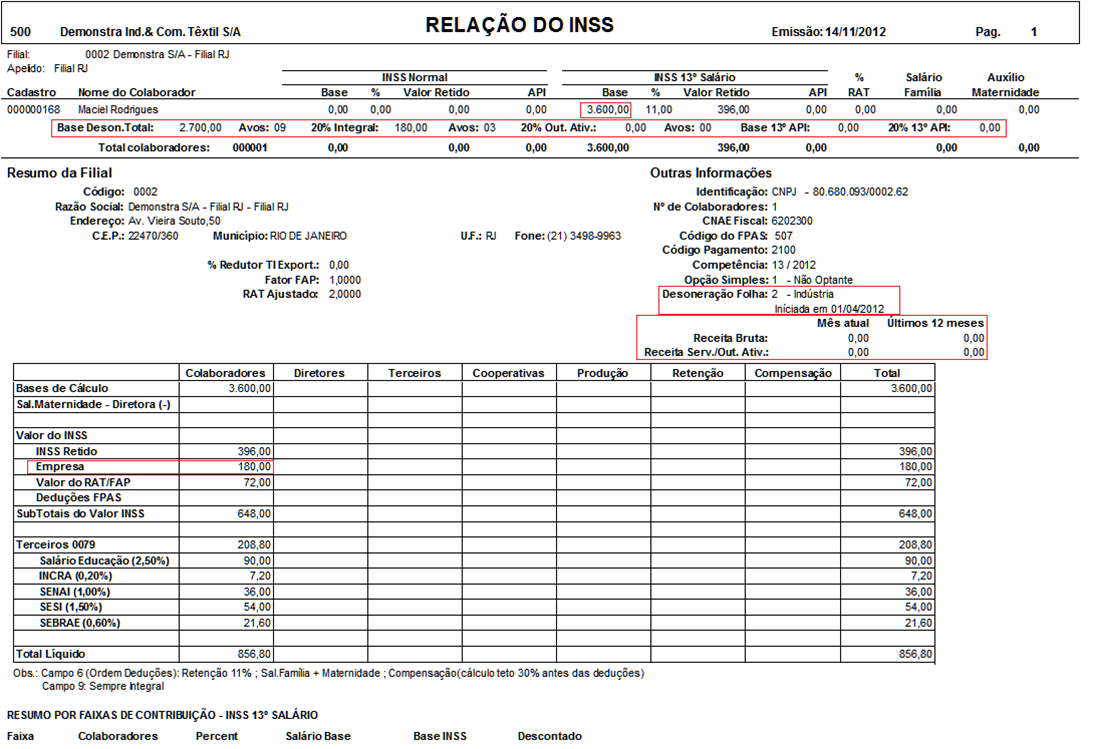

- Desoneração total iniciada no ano:

- Em Empresas > Filiais > Cadastro (FR030FIL), guia Gps, foi cadastrada desoneração tipo 2 a partir de 04/2012:

- Ficha Financeira de 12/2012:

- Relação INSS

- Fórmula:

- Base Folha = 3.000,00 X 0% = 0,00

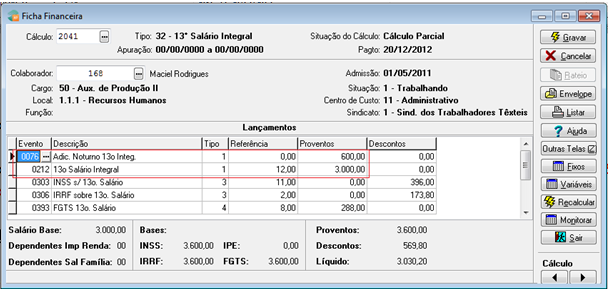

- Desoneração com início durante o ano com 13º salário:

- Ficha Financeira 13/2012:

- Relação INSS:

- Fórmula:

- Base 13° = 3.600,00 (referente a 12 avos)

- 3 avos (01/2012 a 03/2012) = 3.600,00 x 20 % = 720,00 / 12 x 3 = 180,00

- 9 avos (Desoneração Total 04/2012 a 12/2012) = 3.600,00 / 12 x 9 = 2.700,00 x 0% = 0,00

- Total parte Empresa = 180,00 + 0,00 = 180,00

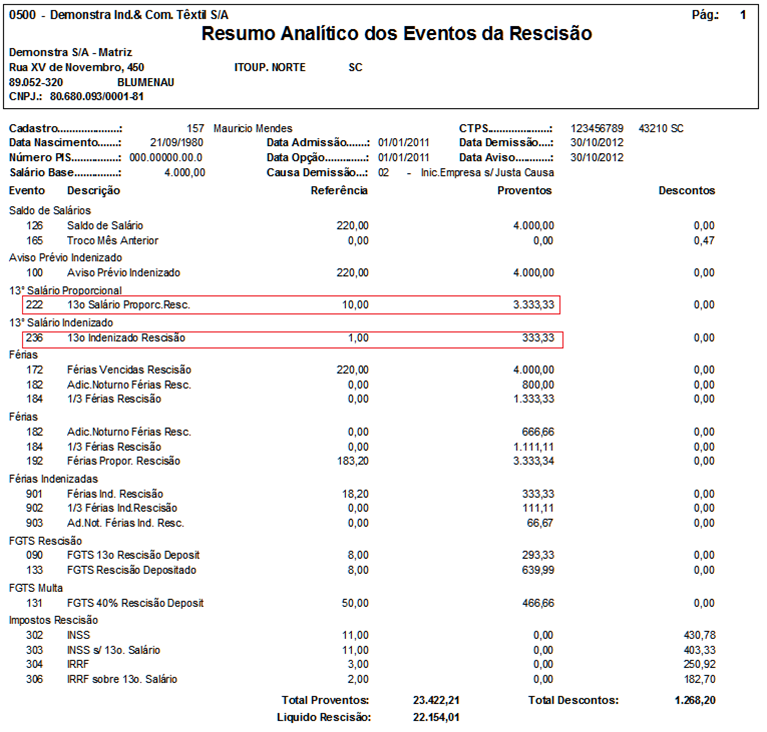

- Desoneração com os tipos 3, 5 e 6: o valor referente à parte empresa será calculado proporcionalmente conforme os valores cadastrados em Cálculos > Terceiros > Produção, para colaboradores, autônomos e diretores. O tipo 6 especificamente, possui o mesmo tratamento dos tipos 3 e 5, porém verifica no mês se a receita de outras atividades representa menos de 95% da receita bruta total (se igual ou maior que 95% não aplica a proporção, e o 20% fica integral).

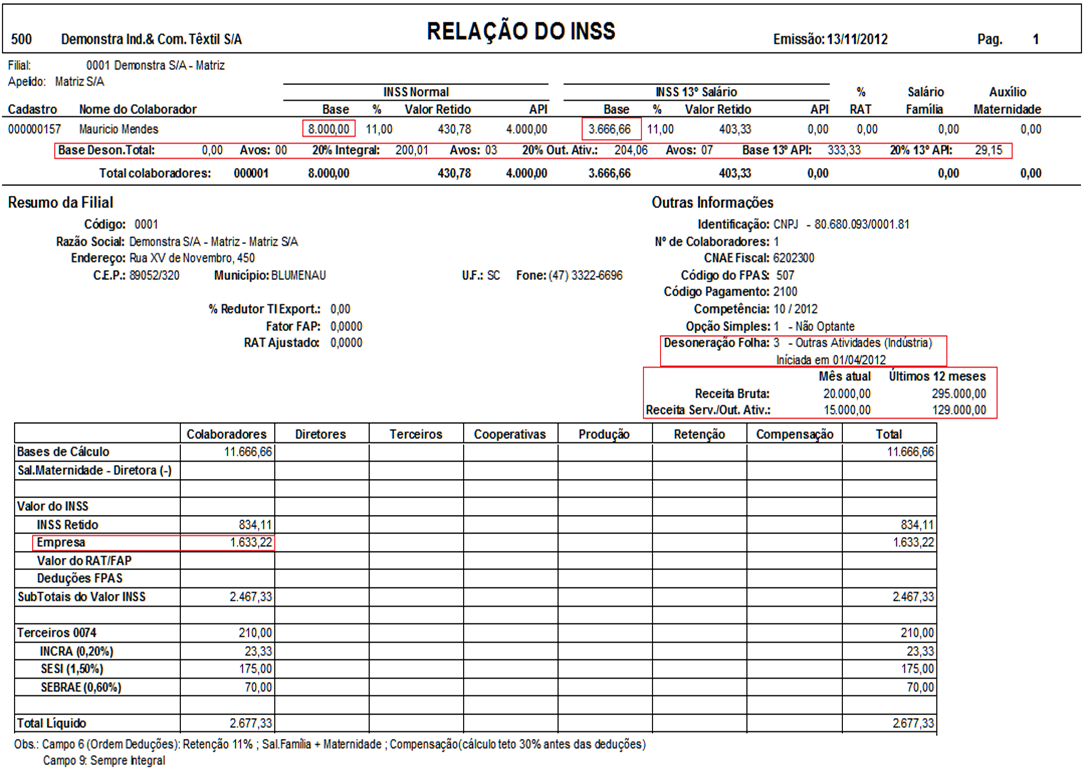

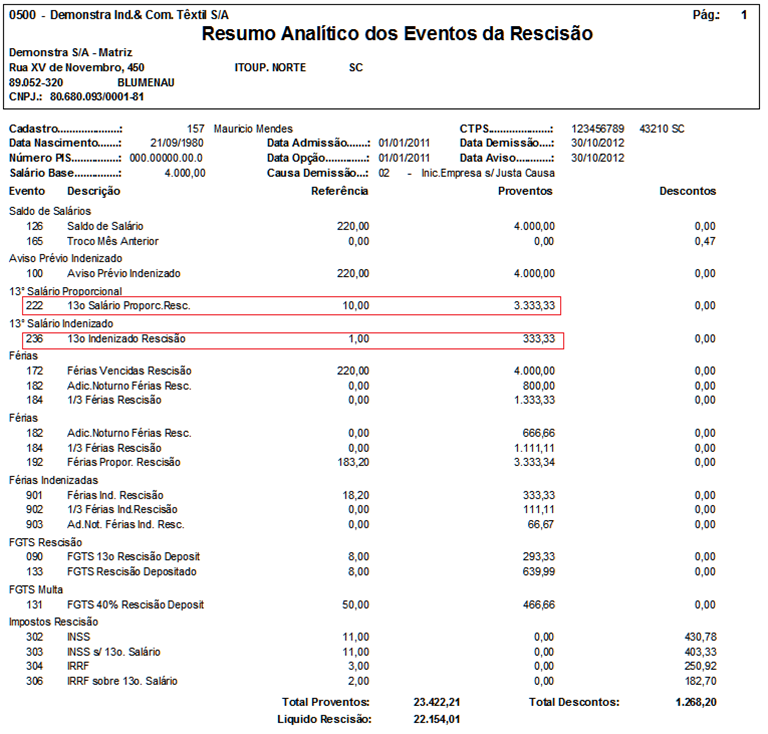

- Em Empresas > Filiais > Cadastro (FR030FIL), guia Gps, foi cadastrada desoneração tipo 3 a partir de 04/2012:

- Cadastro das receitas (Cálculos >Terceiros > Produção):

- Avos Parciais 13º Salário durante o ano que utilizarão a soma das receitas:

- Efetuado cálculo da rescisão em 10/2012:

- Relação INSS:

- Fórmula:

- Base 13° = 3.666,66 x 20% = 733,33 (referente a 11 avos)

- 3 avos (01/2012 a 03/2012) = 733,33 / 11 x 3 = 200,01

- 7 avos (04/2012 a 10/2012) = 733,33 / 11 x 7 = 466,66 / 295.000,00 x 129.000,00 = 204,06

- 1 avos (Indenizado) = 733,33 / 11 x 1 = 66,67 / 295.000,00 x 129.000,00 = 29,15

- Total 13° = 200,01 + 204,06 + 29,15 = 433,22

- Base Folha = 8.000,00 x 20% = 1.600,00 / 20.000,00 x 15.000,00 = 1.200,00

- Total parte Empresa = 433,22 + 1.200,00 = 1.633,22

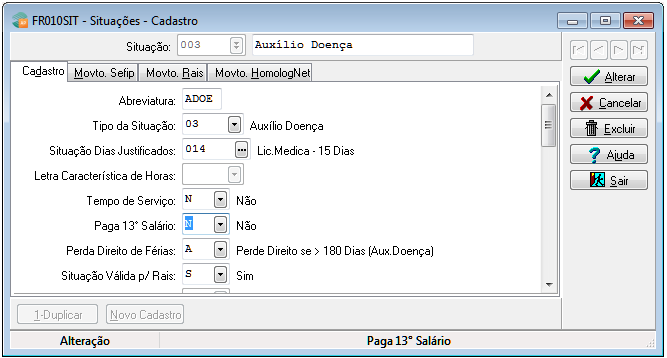

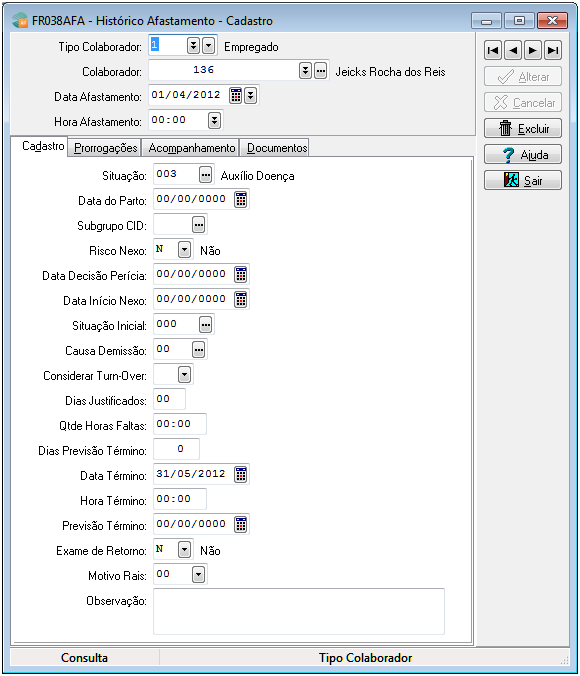

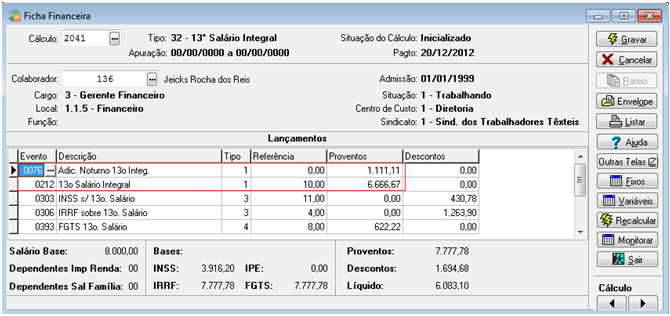

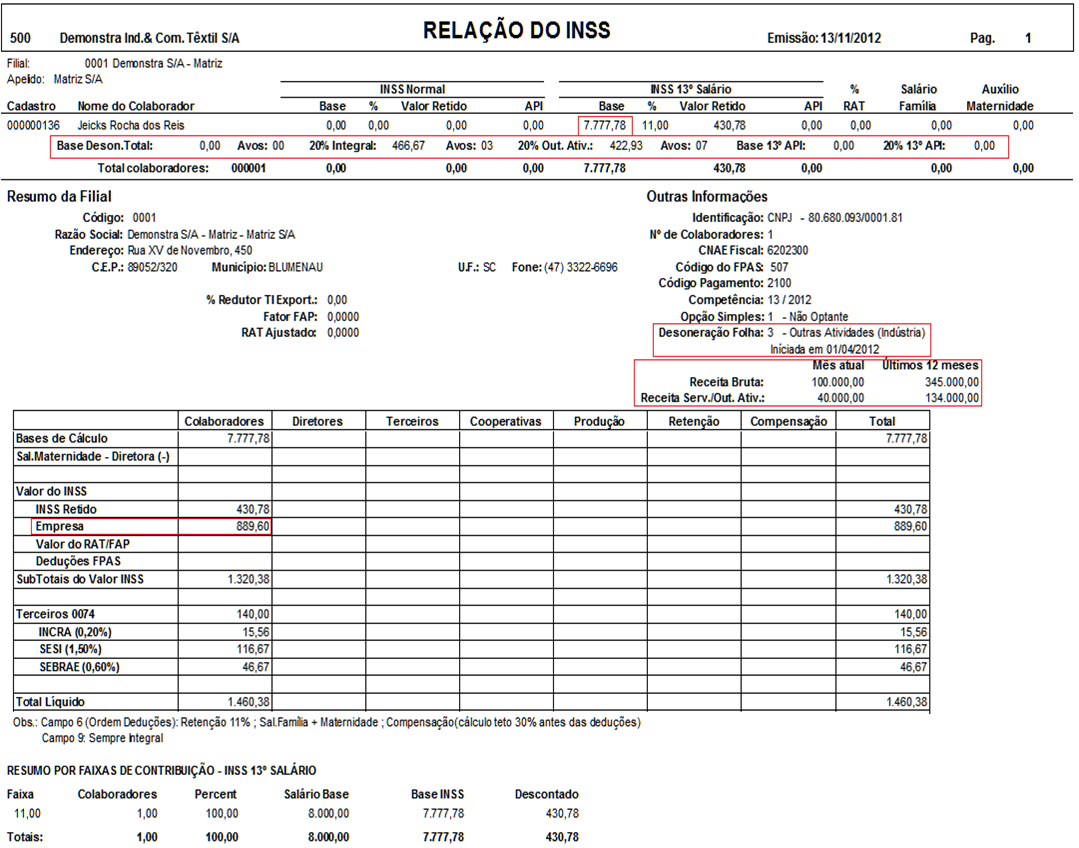

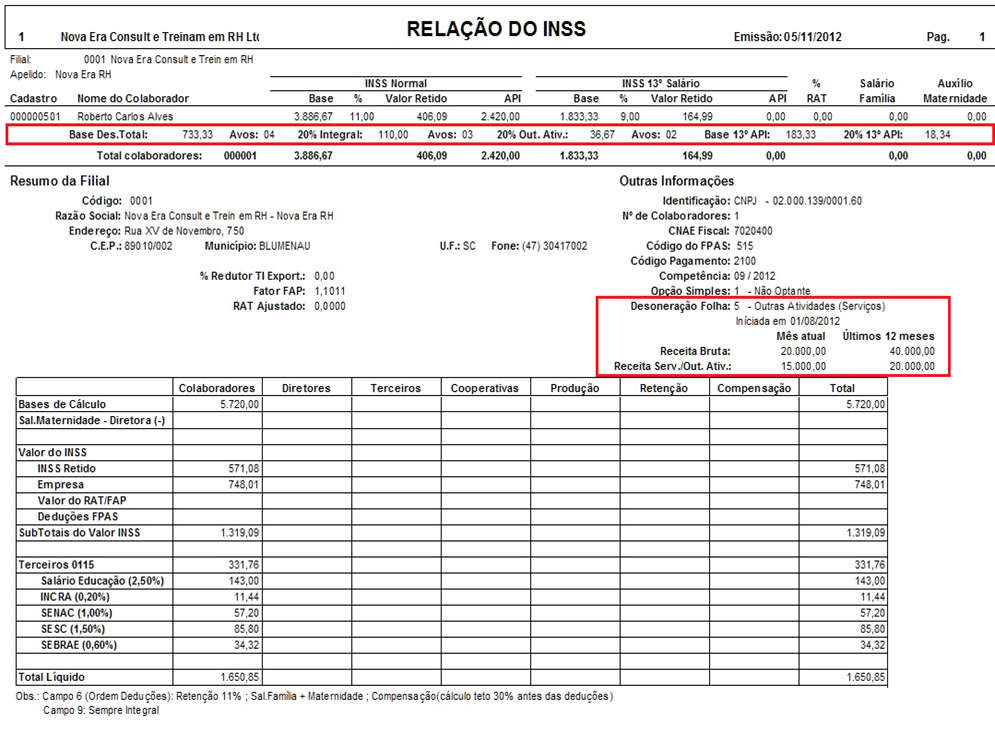

- Cálculo com Colaborador afastado durante o ano (com situação de afastamento que perde avos 13º):

- Dois meses afastado por auxílio-doença:

- Ficha Financeira 13/2012:

- Relação INSS:

- Fórmula:

- Base 13° = 7.777,78 x 20% = 1.555,56 (referente a 10 avos)

- 3 avos (01/01/2012 a 03/2012) = 1.555,56 / 10 x 3 = 466,67

- 7 avos (06/2012 a 10/2012) = 1.555,56 / 10 x 7 = 1.088,89 / 345.000,00 x 134.000,00 = 422,93

- Total 13° = 466,67 + 422,93 = 889,60

- Total parte Empresa = 889,60

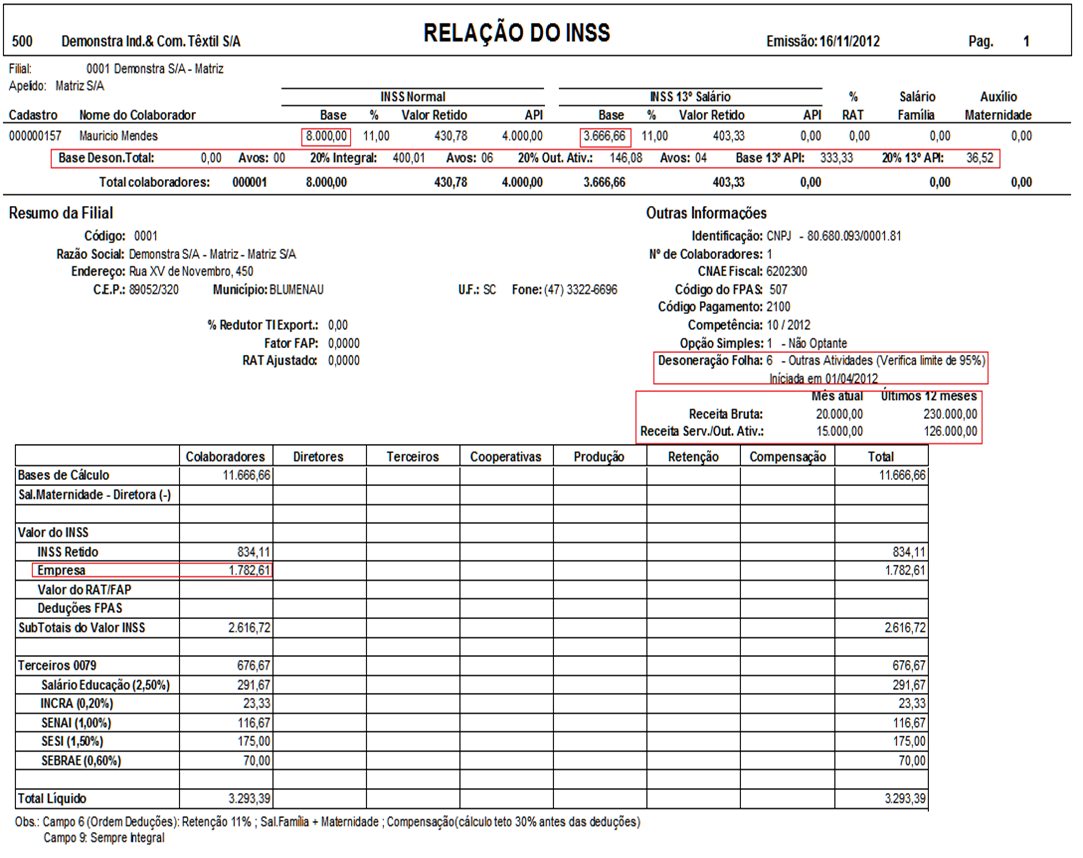

- Em Empresas > Filiais > Cadastro (FR030FIL), guia Gps, foi cadastrada desoneração tipo 6 a partir de 04/2012:

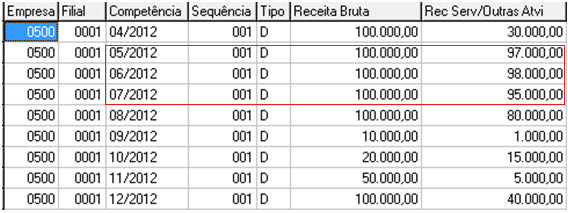

- Cadastro das receitas (Cálculos >Terceiros > Produção):

Avos Parciais 13º Salário durante o ano que utilizarão a soma das receitas onde há verificação do limite de 95%:

- Efetuado cálculo da rescisão em 10/2012:

- Relação INSS:

- Fórmula:

- Base 13° = 3.666,66 x 20% = 733,33 (referente a 11 avos)

- 3 avos (01/2012 a 03/2012) = 733,33 / 11 x 3 = 200,00

- Base 13° = 3.666,66 x 20% = 733,33 (referente a 11 avos)

- 3 avos (05/2012, 06/2012 e 07/2012) = 733,33 / 11 x 3 = 200,01 (arredondamento centavos)

- 05/2012 não desonera

- 06/2012 não desonera

- 07/2012 não desonera

- 4 avos (04/2012, 08/2012 a 10/2012) = 733,33 / 11 x 4 = 266,66 / 230.000,00 x 126.000,00 = 146,08

- 1 avos (Indenizado) = 733,33 / 11 x 1 = 66,67 / 230.000,00 x 126.000,00 = 36,52

- Total 13° = 200,00 + 200,01 + 146,08 + 36,52 = 582,61

- Base Folha = 8.000,00 x 20% = 1.600,00 / 20.000,00 x 15.000,00 = 1.200,00

- Total parte Empresa = 582,61 + 1.200,00 = 1.782,61

5) Conferência de valores

Na tela de entrada da Relação de INSS existe o campo Demonstrativo Desoneração 13°, que quando marcado como "S", possibilita listar demonstrativo quanto às informações de desoneração 13º para auxílio na conferência dos valores (será demonstrado para cada colaborador que possuir base INSS 13º).

Outras Rotinas do Sistema x Desoneração

Provisão e Contabilização

A Provisão de 13º salário e a Contabilização no módulo de Administração de Pessoal foram adequadas para atender a legislação.

Darf

O recolhimento do percentual sobre a Receita Bruta deverá ser efetuado em Darf com código de Receita específica conforme orientado no Ato Declaratório Executivo Codac RFB nº 86, de 01.12.2011 - DOU de 05.12.2011. Este recolhimento deixou de ser vinculado à Folha de Pagamento e passa a ser uma obrigação Fiscal devida sobre o Faturamento, assim sendo, o módulo de Administração de Pessoal não efetuará a geração deste DARF e demais obrigações que serão solicitadas pela Receita Federal, tais como: geração na DCTF, Dirf, etc.

Validação Sistema X Sefip

O Ato Declaratório Executivo Codac nº 93, de 19.12.2011 - DOU de 20.12.2011 orienta que as empresas abrangidas pela MP 540/Lei 12.546 deverão efetuar um ajuste no campo Compensação diretamente no programa Sefip em virtude de que o mesmo não sofreu estas alterações:

“(...) Os valores de Contribuição Previdenciária Patronal calculados pelo Sefip e demonstrados no "Comprovante de Declaração das Contribuições a Recolher à Previdência Social" nas linhas "Empregados/Avulsos" e "Contribuintes Individuais" abaixo do título Empresa deverão ser somados e lançados no Campo "Compensação".

(...)

A Guia da Previdência Social (GPS) gerada pelo Sefip deverá ser desprezada, devendo ser preenchida GPS com os valores efetivamente devidos sobre os fatos geradores declarados em Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social (GFIP).”

No Administração de Pessoal, esta compensação é tratada pelo campo Desoneração da folha, na tela de geração da Sefip (FRLISFIP). Ao informar a opção "1 - Gerar diferença como compensação" neste campo, o sistema verificará se existe desoneração e qual a diferença para o valor onerado. Essa diferença deve ser lançada com as demais compensações.

eSocial

Devido à geração do leiaute S-1280 do eSocial, em Empresas > Filiais > Cadastro (FR030FIL) só é possível informar uma desoneração diferente de "1 - Não se aplica" caso o Tipo Filial seja "M - Matriz", "D - Trabalhador Doméstico" ou "E - Empregador eSocial".

Lei 14.784/2023

Com a publicação da Nota Técnica S-12 nº 02/2024 do eSocial, o campo referente ao indicativo de opção/enquadramento de desoneração da folha (indDesFolha), do leiaute S-1000 - Informações do Empregador/Contribuinte/Órgão Público, sofreu alterações que impactam em sua descrição, valores válidos e validação.

Essas alterações se baseiam na Lei 14.784/2023, que incluiu o § 17 do art. 22 da Lei 8.212/1991. Sendo assim, com a desoneração da folha de pagamentos, as empresas beneficiadas podem substituir o recolhimento de 20% de imposto sobre a folha de salários por alíquotas de 1% até 4,5% sobre a receita bruta. Além disso, a lei também reduz, de 20% para 8%, a alíquota da contribuição previdenciária sobre a folha dos municípios com população de até 156.216 habitantes.

A alíquota da contribuição prevista no inciso I do caput deste artigo será de 8% (oito por cento) para os Municípios enquadrados nos coeficientes inferiores a 4,0 (quatro inteiros) da tabela de faixas de habitantes do § 2º do art. 91 da Lei nº 5.172, de 25 de outubro de 1966.

STF suspende os arts. 1º, 2º, 4º e 5º da Lei 14.784/2023

No dia 26/04/2024, o Supremo Tribunal Federal (STF) suspendeu pontos da Lei 14.784/2023, que prorrogou a desoneração da folha de pagamento de municípios e de diversos setores produtivos até 2027. Estão suspensos os seguintes artigos da Lei 14.784/2023:

Esta Lei prorroga o prazo de vigência referente à contribuição previdenciária sobre a receita bruta e ao acréscimo de alíquota da Contribuição Social para o Financiamento da Seguridade Social devida pelo Importador de Bens Estrangeiros ou Serviços do Exterior (Cofins-Importação) sobre determinados bens, de que tratam os arts. 7º e 8º da Lei nº 12.546, de 14 de dezembro de 2011, e o caput do § 21 do art. 8º da Lei nº 10.865, de 30 de abril de 2004, e dá outras providências.

Os arts. 7º e 8º da Lei nº 12.546, de 14 de dezembro de 2011, passam a vigorar com a seguinte redação:

"Art. 7º Até 31 de dezembro de 2027, poderão contribuir sobre o valor da receita bruta, excluídos as vendas canceladas e os descontos incondicionais concedidos, em substituição às contribuições previstas nos incisos I e III do caput do art. 22 da Lei nº 8.212, de 24 de julho de 1991:

..........................................................................................................................." (NR)

"Art. 8º Até 31 de dezembro de 2027, poderão contribuir sobre o valor da receita bruta, excluídos as vendas canceladas e os descontos incondicionais concedidos, em substituição às contribuições previstas nos incisos I e III do caput do art. 22 da Lei nº 8.212, de 24 de julho de 1991:

............................................................................................................................" (NR)

Art. 4º O art. 22 da Lei nº 8.212, de 24 de julho de 1991, passa a vigorar acrescido do seguinte § 17:

"Art. 22. ..............................................................................................................

......................................................................................................................................

§ 17. A alíquota da contribuição prevista no inciso I do caput deste artigo será de 8% (oito por cento) para os Municípios enquadrados nos coeficientes inferiores a 4,0 (quatro inteiros) da tabela de faixas de habitantes do § 2º do art. 91 da Lei nº 5.172, de 25 de outubro de 1966." (NR)

Art. 5º Até 31 de dezembro de 2027, a alíquota da contribuição sobre a receita bruta será de 1% (um por cento) para as empresas previstas no inciso III do caput do art. 7º da Lei nº 12.546, de 14 de dezembro de 2011.

Lei 14.784/2023 | STF Suspendeu por 60 dias a decisão que reconheceu a inconstitucionalidade da Lei

No dia 17/05/2024, o Supremo Tribunal Federal (STF) suspendeu por 60 dias os efeitos de sua decisão que reconheceu a inconstitucionalidade da Lei nº 14.784, de 2023.

O que isso significa?

Para as competências de abril e maio, está em vigor a desoneração para os 17 setores mencionados na lei. Além disso, a alíquota da contribuição previdenciária incidente sobre a folha de pagamento dos municípios com fator populacional inferior a 4 foi reduzida para 8%.

Para atender à Lei 14.784/2023/Lei 12.546/2011, o usuário deverá seguir os seguintes passos:

- Em Empresas > Empresas, guia Desoneração, incluir o novo histórico com a data 01/01/2024 e definir todos os campos com a opção "1";

- Em Empresas > Filiais, Cadastro, guia GPS, incluir o novo histórico com a data 01/01/2024, alterando o campo Desoneração Folha para a opção "5 - Outras Atividades (Serviços)";

- Em Cálculos > Terceiros > Receita Desoneração Folha, guia Receita Desoneração Folha, lançar para cada competência a partir de 01/01/2024 os campos:

- Receita de Serviços/Outras Atividades com o valor 40.000,00; e

- Receita Bruta com o valor 100.000,00.

- Gerar e enviar o leiaute S-1000 (com a alteração da desoneração) ao eSocial.

Importante

- No sistema, o leiaute S-1000 estará definido com a opção de desoneração igual a "1 - Não se aplica", porém, deve ser enviado com essa definição ao eSocial.

- O leiaute S-1280 não deve ser enviado ao eSocial.

No eSocial

Após realizar as parametrizações necessárias no Gestão de Pessoas | HCM, o usuário deverá:

- Acessar o portal do eSocial;

- Selecionar o último leiaute S-1000 com histórico 01/01/2024 enviado ao eSocial; e

- Alterar o tipo de desoneração de "1 - Empresa enquadrada nos critérios da legislação vigente" para "2 - Município enquadrado nos critérios da legislação".

- Em Empresas > Empresas (FR303EMP), guia Desoneração, incluir/alterar o histórico com a data 01/01/2024 e definir todos os campos com a opção "1";

- Efetuar abertura do Folha no eSocial enviando um leiaute S-1298;

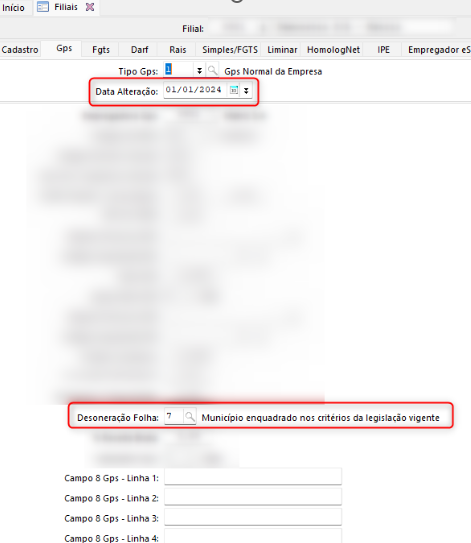

- Em Empresas > Filiais, Cadastro (FR030FIL), guia GPS, incluir/alterar o histórico com a data 01/01/2024, alterando o campo Desoneração Folha para a opção "7 - Município enquadrado nos critérios da legislação vigente ";

- Gerar e enviar o leiaute S-1000 (com a alteração da desoneração) ao eSocial;

- Efetuar o fechamento da folha no esocial enviando um leiaute S-1299.

- Efetuar abertura do Folha no eSocial enviando um leiaute S-1298;

- Conferir se o leiaute S-1000 está com o indicativo de desoneração correta no esocial, caso não esteja deverá ajustar a Guia GPS dentro do cadastro da filial e depois enviar novamente esse arquivo para o governo;

- Gerar um S-1280 para a competência 04/2024 contendo a desoneração;

- Efetuar o fechamento da folha no esocial enviando um leiaute S-1299.

Lei nº 14.973 de 16 de setembro de 2024

A seguir encontram-se os cálculos para cada tipo de desoneração da folha:

Para os tipos de desoneração "2 - Indústria" e "4 - Serviços", no período de 2025 a 2028, mesmo a empresa sendo totalmente desonerada, será aplicado à folha mensal um percentual de forma gradativa, sendo:

- 2025: 25% (corresponde a 5% da base);

- 2026: 50% (corresponde a 10% da base);

- 2027: 75% (corresponde a 15% da base);

- 2028: 100% (corresponde a 20% da base).

Cálculo no ano de 2025

- Base INSS Mensal = R$ 450.000,00

- Cálculo: 450.000 * 5% = R$ 22.500,00

Cálculo no ano de 2026

- Base INSS Mensal = R$ 450.000,00

- Cálculo: 450.000 * 10% = R$ 45.000,00

E assim, sucessivamente, até 2028 (com a volta total da folha 100% onerada).

Para os tipos de desoneração "2 - Indústria", "3 - Outras Atividades (Indústria)", "4 - Serviços", "5 - Outras Atividades (Serviços)", "6 - Outras Atividades (Verifica limite de 95%)", durante o período de vigência da Lei nº 14.973 de 16 de setembro de 2024, independentemente do tipo da desoneração da empresa, a folha de 13º salário será 100% desonerada.

Nota

- A partir de 2028, o 13º salário volta a ser 100% onerado.

- A liminar sobre 13° salário de empresa reonerada não será calculada, visto que essa liminar segue 100% desonerada até o final da reoneração.

Para os tipos de desoneração "3 - Outras Atividades (Indústria)", "5 - Outras Atividades (Serviços)" e "6 - Outras Atividades (Verifica limite de 95%)", no período de 2025 a 2028, a empresa parcialmente desonerada começa a ser onerada na parte que atualmente não é. Percentuais atuais:

- 2025: 25% (corresponde a 5% da base);

- 2026: 50% (corresponde a 10% da base);

- 2027: 75% (corresponde a 15% da base);

- 2028: 100% (corresponde a 20% da base).

Cálculo no ano de 2025

- Base INSS mensal = R$ 450.000,00

- Fator de redução = 40% (450.000,00 * 40% = 180.000,00). O percentual respeitará o valor informado no cadastro de Receita Desoneração Folha.

- Percentual da base desonerada = 60% (450.000,00 * 60% = 270.000,00). O percentual será 100% - o percentual do fator redutor.

- Parte empresa onerada = 450.000,00 * 40% * 20% = R$ 36.000,00 (base de cálculo mensal * % fator de redução * % parte empresa = valor onerado a recolher)

- Parte empresa sem oneração = 450.000,00 * 60% * 5%= R$ 13.500,00 (base de cálculo mensal * % da base desonerada * % da oneração parcial = valor onerado parcial a recolher)

- Cálculo: 36.000,00 + 13.500,00 = 49.500,00 (valor onerado + valor com oneração parcial)

- Total da Parte Empresa para o ano de 2025: R$ 49.500,00

E assim, sucessivamente, até 2028 (com a volta total da folha 100% onerada).

Importante

- Não utilizar a opção "2 - Média do Período do Dissídio" no campo Cálculo Desoneração Dissídio, em Empresas > Empresas – Guia Desoneração da Folha.

- Com a volta da oneração 100%, para o ano de 2028, todas as empresas deverão alterar o campo Desoneração Folha, no Cadastro da Filial (FR030FIL), para "1 - Não aplicável", tanto para acerto no eSocial quanto para os cálculos.

Nota

Para o tipo "7 - Município enquadrado nos critérios da legislação vigente", a reoneração parcial é para Folha de 13º com a mesma tabela parcial.

Para o cálculo das folhas mensais e de 13º salário com tipo "7 - Município enquadrado nos critérios da legislação vigente", deve ser realizada a adequação das alíquotas para a devida oneração da folha, sendo:

- 2024 = 40% (corresponde a 8% da base);

- 2025 = 60% (corresponde a 12% da base);

- 2026 = 80% até 03/2026 (corresponde a 16% da base);

- 2026 = 82% a partir de 04/2026 (corresponde a 16,4% da base);

- 2027 = 100% (volta da oneração total da folha) (corresponde a 20% da base).

- Base INSS Mensal = R$ 230.000,00

- Cálculo: 230.000 * 12% = R$ 27.600,00

- Base INSS 13º salário = R$ 230.000,00

- Cálculo: 230.000 * 20% = R$ 46.000,00

- Base INSS Mensal = R$ 230.000,00

- Cálculo: 230.000 * 16% = R$ 36.800,00

- Base INSS Mensal = R$ 230.000,00

- Cálculo: 230.000 * 16,4% = R$ 37.720,00

- Base INSS 13º salário: R$ 230.000,00

- Cálculo: 230.000 * 16,4% = R$ 37.720,00

Importante

No ano em que a empresa volta a ser 100% onerada, ela deve, obrigatoriamente, criar um novo histórico de GPS, alterando o assinalamento da desoneração para enviar as alterações ao eSocial.

English

English Español

Español