English

English Español

EspañolRetenções

CSRF, INSS e IRRF

O Imposto Retido na Fonte é uma obrigação tributária em que a pessoa jurídica, ou equiparada, está obrigada a reter, do beneficiário da renda, o imposto correspondente. A retenção na fonte é, na verdade, a antecipação de uma parte dos valores de impostos que devem ser pagos pela empresa contratada.

De acordo com artigo 30 da Lei 10.833/2003 e Instrução Normativa da Receita Federal de nº 459/2004, estão obrigadas a efetuar o desconto das contribuições sociais as pessoas jurídicas de direito privado que efetuarem pagamentos a pessoas jurídicas de direito privado.

Os órgãos da administração federal direta, as autarquias e as fundações federais deverão descontar na fonte dos pagamentos que efetuarem a pessoas jurídicas, pelo fornecimento de bens ou prestação de serviço em geral.

Caso o prestador seja optante pelo Simples Nacional não sofrerá retenção na fonte. Agora, se for o contratante o optante pelo Simples Nacional estará dispensado de efetuar a retenção de Pis, Cofins e CSLL (CSRF ou PCC), porém, ainda permanece com a obrigatoriedade da retenção do IRRF se os serviços contratados estiverem relacionados no RIR/99 (Decreto nº 3.000 de 1.999).

É importante resaltar que quem sofre retenções é o prestador de serviços e quem efetua ou realiza retenções é o contratante dos serviços.

- O IRRF (Imposto de Renda Retido na Fonte), pelo percentual de 1% ou 1,50%, dependendo do tipo de serviço;

- O PIS, COFINS e a CSLL (PCC ou CSRF), pelo percentual de 4,65%, separados em: 0,65% de PIS, 3% de COFINS e 1% referente de CSLL;

- o INSS, pelo percentual de 11%, salvo exceções cuja retenção é realizada pelo percentual de 3,50%.

Algumas empresas estão dispensadas de sofrer a retenção do PIS, da COFINS ou da CSLL (de um ou mais). Isso acontece porque essas empresas estão parcialmente ou totalmente suspensas judicialmente de sofrer retenções e arrecadar esses impostos. Com isso, se a empresa não paga o imposto, também não sofre retenção dele. Se esse é o caso de sua empresa, você não sofrerá retenções.

A legislação prevê que as retenções CSRF possuem como fato gerador a baixa. Já para o IRRF o fato gerador é a competência.

Porém existem algumas exceções a regra. Para o INSS o fato gerador é a nota fiscal.

Quando o contratante dos serviços for órgão público federal, autarquia federal, fundação federal, empresa pública federal, economia mista federal e outras entidades em que a União detenha a maioria do capital social, a retenção de IRRF, CSLL, COFINS e PIS acontece no momento do pagamento dos serviços, na forma como dispõe o art. 64 da Lei n° 9.430/1996.

Nesse caso, a incidência do IRRF e das Contribuições Sociais é sobre todo e qualquer pagamento realizado por aquisição de bens ou serviços.

De acordo com artigo 724 do RIR/99, é dispensada a retenção de impostos de valor igual ou inferior a R$ 10,00 (dez reais).

A lista de serviços sujeitos à retenção é extensa. No caso do IRRF, por exemplo, há cerca de 48 serviços relacionados nos artigos 647, 649, 651 e 652 do Regulamento do Imposto de Renda (Decreto nº 3.000/1999).

No entanto, a descrição dos serviços nas Notas Fiscais pode variar, o que permite diferentes interpretações. Muitas vezes, é possível enquadrar essas descrições nas categorias previstas no regulamento.

Não abordaremos todos os serviços sujeitos à retenção, mas destacamos os mais recorrentes ou com particularidades relevantes:

- Limpeza;

- Vigilância;

- Locação de Mão de Obra;

- Advocacia;

- Auditoria;

- Consultoria;

- Medicina;

- Entre outros.

Cadastros

O ERP senior X atende empresas que calculam as retenções PIS, COFINS, CSLL, IRRF, INSS e ISS nos documentos de entrada e saída para os itens de serviços, cujo imposto seja calculado com alíquota em percentual (%).

Para dar início ao cadastro do perfil tributário, primeiramente algumas informações devem estar cadastradas no ERP senior X, são elas:

- Empresa; Cadastros > Empresas

- Filial; Cadastros > Filiais

- Localizações (países, estados e municípios); Cadastros > Localizações

- Produto > Fiscais; Cadastros > Produtos e serviços > Produtos > Fiscais (caso realize cálculo do ICMS ST na condição de substituído)

Tendo essas informações é possível prosseguir com a parametrização do perfil tributário.

Além dos cadastros iniciais para a correta parametrização do perfil tributário, alguns cadastros adicionais são específicos para a configuração de retenções, são eles:

- Base de cálculo; Cadastros > Impostos > Composição de base de cálculo

- Operações; Cadastros > impostos > Tabelas padrões > Operações

- Tabela progressiva IRRF; Cadastros > Impostos > Tabelas padrões > Retenções > Tabela progressiva IRRF

- Tabela progressiva INSS; Cadastros > Impostos > Tabelas padrões > Retenções > Tabela progressiva INSS

- Lei complementar 116/2003; Cadastros > Impostos > Tabelas padrões > Lei Complementar 116-2003

- NBS; Cadastros > Impostos > Tabelas padrões > NBS

Os cadastros abaixo serão necessários caso seja feita alguma parametrização de cálculo do imposto por produto, serviço e pessoa (cliente e fornecedor).

- Serviço; Cadastros > Produtos e serviços > Serviços

- Pessoas (cliente e fornecedor); Cadastros > Pessoas

Parâmetros

Estando os cadastros informados é possível parametrizar as retenções no cadastro do perfil tributário. Para configuração estão disponíveis os seguintes campos:

- Tipo de operação: determina se a parametrização de cálculo será aplicada a uma operação de saída, entrada ou ambos.

- Operação: determina para qual operação a parametrização do cálculo será aplicada. A operação para documentos fiscais corresponde aos últimos 3 dígitos da CFOP cadastrado na interface de operações, quando não for um documento fiscal a operação corresponde ao código da movimentação cadastrado na interface de operações.

É possível informar uma operação analítica, exemplo: 933 Prestação de serviço tributado pelo ISSQN. Ou é possível informar uma operação agrupadora, exemplo: 900 Outras saídas de mercadorias ou prestação de serviços. Nesse caso significa que essa parametrização será aplicada a todas operações que possuem a operação agrupadora 900. - CFOP resultante: indica qual CFOP corresponde o tipo de operação fiscal que está sendo filtrada ou parametrizada. O campo da CFOP é o resultado dos campos Tipo de Operação + Operação, e é um campo apresentado somente para consulta na listagem de parametrizações dos impostos.

- Vigência inicial/final: período de validade da parametrização para a parametrização de cálculo.

- Saída para o exterior: define se a parametrização se aplica a operações internas ou externas. Esse campo está disponível para preenchimento quando o tipo de operação for saída ou ambas.

- Embasamento legal: permite descrever o embasamento legal para a tributação.

- Situação: determina se a configuração está ativa ou inativa, independentemente da vigência determinada.

Durante a parametrização, quando o resultado for uma ou até 3 CFOPs, será demonstrado na própria grid.

Quando o resultado for um grupo de CFOPs (mais de 3), serão demonstradas na grid as duas primeiras CFOPs. Será possível visualizar as demais CFOPs na barra lateral, onde as listagem das CFOPs resultantes e suas descrições são demonstradas.

Operações agrupadoras

As operações agrupadoras demonstram todas as CFOPs compreendidas pelo Tipo de operação que estejam a ela vinculadas.

Exemplo:

Tipo de operação: AMBOS

Operação: 100

É efetuada uma busca em todas as operações vinculadas a essa agrupadora, demonstrando as CFOPs:

1XXX, 2XXX, 3XXX, 5XXX, 6XXX e 7XXX, onde XXX são as operações encontradas acima vinculadas a essa agrupadora.

Importante

As CFOPs já estão cadastradas na tela Cadastros > Transações > Fiscais. Caso não houver a CFOP no cadastro da transação, não será demonstrada a CFOP resultante.

A demonstração do campo "CFOPs Resultantes" no Perfil Tributário é apenas informativo para o usuário. Não existe um cadastro de CFOP específico no perfil. Quando na empresa não existir uma determinada CFOP, e porém, no Perfil existir uma combinação de tipo de operação + operação resultante na CFOP, não será demonstrada a CFOP resultante no Perfil até que o usuário faça o cadastro da transação e CFOP na empresa.

Importante

Os grupos Retenção CSRF, Retenção IRRF, Retenção INSS só devem ser preenchidos se a operação parametrizada possuir o imposto retido.

- Regime de controle de retenção: indica se na operação a retenção será controlada pelo regime de caixa ou competência. Quando indicado o regime de competência, a geração da guia de recolhimento ou/e retenção do imposto é feita com base na data de emissão para os documentos de saída e com base na data de entrada para os documentos de entradas. Já se indicada caixa a retenção ocorrerá no momento do recebimento/pagamento da nota fiscal.

- Código de arrecadação: deve ser informado o código de arrecadação da retenção na fonte. Por exemplo, o código 5952 que se aplica para as retenções de COFINS, CSLL e PIS sobre pagamentos efetuados por pessoa jurídica de direito privado

- Controla retenção por filial: por padrão as retenções do PIS/COFINS/CSLL são controladas por empresa. Porém, esse parâmetro possibilita indicar que ao invés do controle de retenção ser por empresa que ele seja feito por filial.

- Cálculo do gross up: define se o método Gross Up é aplicado no cálculo do imposto. Saiba o que é o Gross Up aqui.

- Valor mínimo de retenção: indica o valor mínimo de retenção para que seja calculado de retenção.

- Controla valor mínimo: indica se o valor mínimo de retenção será controlado por documento ou de forma diária.

Quando o valor mínimo for controlado por documento o sistema verifica se ele atingiu o valor mínimo para retenção, se o valor do imposto é igual ou maior que o valor mínimo, gera a retenção, caso contrário não calcula o imposto retido.

Quando o valor mínimo for controlado de forma diária o sistema verifica a cada documento emitido (saída) ou recebido (entrada) pela empresa para cada participante, se existe algum valor de controle de saldos. Caso sim, verifica se o valor da estrutura, mais o valor calculado para o documento, atingem o valor mínimo para calcular a retenção no documento. Se o somatório não atingir o valor mínimo, o sistema zera a retenção do documento e inclui o valor no controle de retenção. Quando o valor mínimo for atingido o sistema calcula a retenção sobre o total (valor do documento + saldo da estrutura de controle de retenção) e envia para o documento.

Se algum documento for cancelado e possuir valor, o valor é removido desde que não tenha sido utilizado no cálculo de outro documento. Caso tenha sido utilizado na composição do cálculo de outro documento, a empresa deve cancelar o documento para remover os dois valores da estrutura de saldo. - Gerar guia de recolhimento por documento: indica se a guia de recolhimento deve ser gerada para cada documento. Esse parâmetro é habilitado somente quando o tipo de operação for entrada ou ambas.

- Desconta retenção do documento fiscal: indica se o valor retido deve ser abatido do valor líquido do documento.

- Seleção imposto PIS/COFINS/CSLL: selecione os impostos (PIS, COFINS e CSLL) que serão retidos para essa operação, conforme é feita a seleção o sistema habilita os demais campos para preenchimento:

- Natureza de retenção: indica a natureza de retenção da operação para o SPED ECF e SPED Contribuições. Esse campo é habilitado somente quando o tipo de operação for ambas ou saída;

- Base de cálculo: selecione a base de cálculo cadastrada anteriormente que se aplica para a operação;

- Percentual de redução da base de cálculo: define qual o percentual de redução deve ser aplicado;

- Percentual retenção: indica o percentual de retenção do imposto.

- Regime de controle de retenção: indica se na operação a retenção será controlada pelo regime de caixa ou competência. Quando indicado o regime de competência, a geração da guia de recolhimento ou/e retenção do imposto é feita com base na data de emissão para os documentos de saída e com base na data de entrada para os documentos de entradas. Já se indicado o regime de caixa, a retenção ocorrerá no momento do recebimento/pagamento da nota fiscal.

- Código de arrecadação: deve ser informado o código de arrecadação da retenção na fonte. Por exemplo, o código 1708 que se aplica para as retenções de IRRF – Pagamento de serviços profissionais – Pessoa Jurídica.

- Controla retenção por filial: por padrão o controle do IRRF é feito por empresa. Porém, esse parâmetro possibilita indicar que ao invés do controle de retenção ser por empresa que ele seja feito por filial.

- Cálculo do gross up: define se o método Gross Up é aplicado no cálculo do imposto. Saiba o que é o Gross Up aqui.

- Valor mínimo de retenção: indica o valor mínimo de retenção para que seja calculado de retenção.

- Controla valor mínimo: indica se o valor mínimo de retenção será controlado por documento ou de forma diária.

Quando o valor mínimo for controlado por documento o sistema verifica se ele atingiu o valor mínimo para retenção, se o valor do imposto é igual ou maior que o valor mínimo, gera a retenção, caso contrário não calcula o imposto retido.

Quando o valor mínimo for controlado de forma diária o sistema verifica a cada documento emitido (saída) ou recebido (entrada) pela empresa para cada participante, se existe algum valor de controle de saldos. Caso sim, verifica se o valor da estrutura, mais o valor calculado para o documento atingem o valor mínimo para calcular a retenção no documento. Se o somatório não atingir o valor mínimo, o sistema zera a retenção do documento e inclui o valor no controle de retenção. Quando o valor mínimo for atingido o sistema calcula a retenção sobre o total (valor do documento + saldo da estrutura de controle de retenção) e envia para o documento.

Se algum documento for cancelado e possuir valor, o valor é removido desde que não tenha sido utilizado no cálculo de outro documento. Caso tenha sido utilizado na composição do cálculo de outro documento, a empresa deve cancelar o documento para remover os dois valores da estrutura de saldo. - Gerar guia de recolhimento por documento: indica se a guia de recolhimento deve ser gerada para cada documento. Esse parâmetro é habilitado somente quando o tipo de operação for entrada ou ambas.

- Tabela progressiva: indica se o cálculo do IRRF ocorre pela tabela progressiva. O cálculo do IRRF por tabela progressiva só ocorre para participantes pessoa física. Dessa forma, sempre que a parametrização indicar que o cálculo é por tabela progressiva, deve ser indicado o participante na guia de parâmetros específicos.

- Natureza de retenção: indica a natureza de retenção da operação para o SPED ECF. Esse campo é habilitado somente quando o tipo de operação for ambas ou saída.

- Base de cálculo: indica parametrização realizada para composição da base de cálculo cadastrada em Cadastros > Impostos > Composição de base de cálculo.

- Percentual de redução da base de cálculo: indica o percentual de redução de base de cálculo do INSS, utilizado geralmente para tratar situações específicas.

- Percentual retenção: indica o percentual de retenção do imposto. Quando for parametrizado que o cálculo é realizado utilizando a tabela progressiva esse campo não deverá ser preenchido.

- Desconta retenção do documento fiscal: indica se o valor retido deve ser abatido do valor líquido do documento.

- Regime de controle de retenção: o INSS sempre é retido pelo regime de competência dessa forma esse campo já é preenchido automaticamente pelo sistema.

- Código de arrecadação: deve ser informado o código de arrecadação da retenção na fonte.

- Controla retenção por filial: indica se o controle de saldos da retenção deve ser controlado pela filial. Por padrão o controle do INSS é feito por empresa.

- Tabela progressiva: indica se o cálculo do INSS é realizado seguindo a tabela progressiva de INSS. Esse parâmetro é utilizado no cálculo do INSS para pessoas físicas (RPA).

- Valor máximo acumulado retenção no mês: indica qual o valor máximo de retenção de INSS que deve ser aplicado para a parametrização indicada. Esse campo normalmente é preenchido no cálculo de retenção do INSS para pessoas físicas (RPA).

- Valor mínimo de retenção: indica o valor mínimo de retenção para que seja calculado retenção de INSS.

- Controla valor mínimo: indica se o valor mínimo de retenção será controlado por documento ou de forma diária.

Quando o valor mínimo for controlado por documento o sistema verifica se ele atingiu o valor mínimo para retenção, se o valor do imposto é igual ou maior que o valor mínimo, gera a retenção, caso contrário não calcula o imposto retido.

Quando o valor mínimo for controlado de forma diária o sistema verifica a cada documento emitido (saída) ou recebido (entrada) pela empresa para cada participante, se existe algum valor de controle de saldos. Caso sim, verifica se o valor da estrutura, mais o valor calculado para o documento atingem o valor mínimo para calcular a retenção no documento. Se o somatório não atingir o valor mínimo, o sistema zera a retenção do documento e incluir o valor no controle de retenção. Quando o valor mínimo for atingido o sistema calcula a retenção sobre o total (valor do documento + saldo da estrutura de controle de retenção) e envia para o documento.

Se algum documento for cancelado e possuir valor, o valor é removido desde que não tenha sido utilizado no cálculo de outro documento. Caso tenha sido utilizado na composição do cálculo de outro documento, a empresa deve cancelar o documento para remover os dois valores da estrutura de saldo. - Base de cálculo: indica a parametrização realizada para composição da base de cálculo cadastrada em Cadastros > Impostos > Composição de base de cálculo.

- Percentual de redução da base de cálculo: indica o percentual de redução de base de cálculo do INSS, utilizado geralmente para tratar situações específicas.

- Percentual retenção: indica o percentual de retenção do imposto. Quando for parametrizado que o cálculo é realizado utilizando a tabela progressiva esse campo não deverá ser preenchido.

- Percentual de imposto patronal: indica o percentual do INSS patronal, para que também seja calculado no documento, será utilizada a mesma base composta para o INSS retido.

- Gerar guia de recolhimento por documento: indica se a guia de recolhimento deve ser gerada para cada documento. Esse parâmetro é habilitado somente quando o tipo de operação for entrada ou ambas.

- Desconta retenção do documento fiscal: indica se o valor retido deve ser abatido do valor líquido do documento.

A parametrização especifica se divide em dois grupos:

- Regime tributário: permite informar se a parametrização para o cálculo da operação se aplica exclusivamente a um ou mais regime tributário do participante. Exemplo: Normal, Simples Nacional e Simples Nacional - com excesso de sublimite de receita bruta.

- Participante: permite informar se a parametrização para o cálculo da operação se aplica exclusivamente a um ou mais participantes.

- Lei complementar 116/2003: permite informar se a parametrização para o cálculo da operação se aplica exclusivamente a uma ou mais códigos da LC 116/2003.

- NBS: permite informar se a parametrização para o cálculo da operação se aplica exclusivamente a um ou mais códigos da NBS.

- Serviço: permite informar se a parametrização para o cálculo da operação se aplica exclusivamente a um ou mais serviços.

Ao informar um dos campos do grupo de serviço, os demais campos desse grupo ficam indisponíveis para edição. Por exemplo, ao informar uma NBS, o sistema limpa automaticamente os campos Serviço e LC 116/2003. O mesmo comportamento se aplica ao grupo de informações do participante: ao informar o regime tributário, o campo Participante é automaticamente bloqueado.

Importante

- Além dos cadastros, o sistema dispõe de duas telas específicas para consulta dos valores relacionados ao controle de saldos das retenções.

- Essas telas permitem acompanhar, por exemplo, situações em que o valor da retenção não atinge o mínimo estabelecido na parametrização. Nesses casos, o valor é armazenado para ser considerado no próximo cálculo, compondo o saldo acumulado.

- Além das consultas, também é possível incluir valores de retenções realizadas por empresas terceiras, que devem ser somados ao saldo para o cálculo correto da retenção.

- As telas estão disponíveis em:

- Cadastros > Impostos > Retenções > Entradas

- Cadastros > Impostos > Retenções > Saídas

Cálculo do imposto

Os impostos são calculados nos documentos fiscais conforme definições informadas pelo usuários, descritas na página do Perfil tributário.

No cálculo do imposto por documento, o sistema busca as informações da parametrização vigente para a data do documento — considerando a data de emissão nos documentos de saída e a data de entrada nos documentos de entrada — seguindo uma hierarquia do cenário mais específico para o mais genérico.

Além das regras acima para identificar se existe a necessidade de calcular as retenções no documento, o sistema também verifica se o participante é exterior. Para as exportações o sistema verifica se o campo Saída para o exterior está definido como Sim e se o participante do documento é do exterior.

As retenções são calculadas somente para itens de serviço. O sistema a busca da parametrização para aquela operação seguindo a seguinte ordem:

- Serviço x Participante;

- Serviço x Regime Tributário do Participante;

- NBS x Participante;

- NBS x Regime Tributário do Participante;

- LC 116/2003 x Participante;

- LC 116/2003 x Regime Tributário do Participante;

- Serviço;

- NBS;

- LC 116/2s003;

- Participante;

- Regime tributário do participante;

- Operação.

Quando a parametrização do cálculo da retenção está definida para ser por regime de caixa, além das regras do início da página para identificar se existe a necessidade de calcular as retenções no documento, o sistema também verifica se o participante é exterior. Para as exportações o sistema verifica se o campo Saída para o exterior está definido como Sim e se o participante do documento é do exterior.

Se o cálculo da retenção for realizado para um título que possui um documento fiscal vinculado é utilizada as informações da nota fiscal para localizar a parametrização que será utilizada para realizar o cálculo da retenção por regime de caixa. Já no caso de título avulso será utilizado as informações do próprio título para localizar que parametrização deve ser utilizada no cálculo.

As retenções são calculadas somente para itens de serviço. O sistema a busca da parametrização para aquela operação seguindo a seguinte ordem:

- Serviço x Participante*;

- Serviço x Regime Tributário do Participante*;

- NBS x Participante*;

- NBS x Regime Tributário do Participante*;

- LC 116/2003 x Participante*;

- LC 116/2003 x Regime Tributário do Participante*;

- Serviço*;

- NBS*;

- LC 116/2s003*;

- Participante;

- Regime tributário do participante;

- Operação.

Os critérios marcados com asterisco (*) não são utilizados no cálculo da retenção para um título avulso, porque não existem as informações de: serviço, NBS e LC 116/2003 nos títulos.

Parâmetros e cálculo por operação fiscal

Para parametrizar as retenções nos documentos de entrada, siga os passos abaixo:

- Verifique se as parametrizações iniciais foram feitas.

- Cadastre as bases de cálculo para retenção em Cadastros > Impostos > Composição de base de cálculo. Clique em Adicionar, informe a fórmula para compor a base de cálculo e salve o cadastro.

- Cadastre ou selecione um perfil tributário já cadastrado para incluir as parametrizações de cálculo da retenção. Acesse a tela em Cadastros > Impostos > Perfil tributário e clique em Adicionar para cadastrar um novo perfil de tributação e clique em Ações > Parametrizar impostos para informar as parametrizações de retenções em um perfil tributário já cadastrado.

- Para parametrizar as retenções clique na respectiva guia e clique em Adicionar. Preencha os campos do cadastro da seguinte forma:

- Tipo de operação: indique se essa parametrização deve ser aplicada somente para operações de entrada ou também pode ser aplicada a operações de saídas, nesse caso selecione a opção ambas.

- Operação: indique qual operação se aplica a regra tributária que está sendo parametrizada.

Para pedidos de compra indique a operação (fiscal) que se será sugerida na emissão da nota fiscal de compra. Por exemplo: para a transação de pedido 90400 na escrituração da nota fiscal o sistema sugere a CFOP 1933, nesse caso a operação fiscal correspondente é o código da operação 933.

Para identificar qual operação fiscal será utilizada na escrituração da nota fiscal daquele pedido de compra, o sistema verifica a parametrização realizada na tela Cadastros > Mercado e suprimentos > Parâmetros por transação > Entradas.

Para nota fiscal de compra indique a operação que será sugerida na nota fiscal de compra. Por exemplo, se na nota fiscal de compra for informada da CFOP 2933 o código da operação irá corresponder as últimas três posições da CFOP 933.

Também é possível indicar a operação agrupadora para essa operação fiscal, por exemplo a operação 900 é a operação agrupadora das operações 901, 902, 905, 933.... Nesse caso todas as operações abaixo da operação 900 serão calculadas com a mesma tributação.

Importante: a parametrização para a operação será a mesma para o cálculo do pedido de compra e da nota fiscal de compra. Por exemplo a parametrização 933 será utilizada no cálculo do pedido de compra e nota fiscal de compra.

- Informe a vigência inicial. Como normalmente não é possível definir a validade daquela regra tributária, deixe em branco o campo vigência final.

- No campo Regime de controle de retenção informe a opção competência.

- Preencha as informações de retenção para o cálculo ser realizado corretamente.

- As informações dos parâmetros específicos devem ser preenchidas para indicar um grupo de serviços ou participante ou se para algum serviço e participante. Além do serviço é possível informar LC 116/2003 ou NBS.

Para parametrizar as retenções nos documentos de saída, siga os passos abaixo:

- Verifique se as parametrizações iniciais foram feitas.

- Cadastre as bases de cálculo para retenção em Cadastros > Impostos > Composição de base de cálculo. Clique em Adicionar, informe a fórmula para compor a base de cálculo e salve o cadastro.

- Cadastre ou selecione um perfil tributário já cadastrado para incluir as parametrizações de cálculo da retenção. Acesse a tela em Cadastros > Impostos > Perfil tributário e clique em Adicionar para cadastrar um novo perfil de tributação e clique em Ações > Parametrizar impostos para informar as parametrizações de retenções em um perfil tributário já cadastrado.

- Para parametrizar as retenções clique na respectiva guia e clique em Adicionar. Preencha os campos do cadastro da seguinte forma:

- Tipo de operação: indique se essa parametrização deve ser aplicada somente para operações de saída ou também pode ser aplicada a operações de entradas, nesse caso selecione a opção ambas.

- Operação: indique qual operação se aplica a regra tributária que está sendo parametrizada.

Para o pedido e nota fiscal de venda indique a operação que será sugerida na nota fiscal de saída. Por exemplo, se na nota fiscal de saída for informada a CFOP 6101 o código da operação irá corresponder as últimas três posições da CFOP 101.

Também é possível indicar a operação agrupadora para essa operação fiscal. Por exemplo, a operação 100 é a operação agrupadora das operações 101, 102, 103, 104.... Nesse caso todas as operações abaixo da operação 100 serão calculadas com a mesma tributação.

Importante: a parametrização para a operação será a mesma para o cálculo do pedido de venda e da nota fiscal de venda. Por exemplo a parametrização 101 será utilizada no cálculo do pedido de venda e nota fiscal de venda.

- Informe a vigência inicial. Como normalmente não é possível definir a validade daquela regra tributária, deixe em branco o campo vigência final.

- Preencha as informações de retenção para o cálculo ser realizado corretamente.

- As informações dos parâmetros específicos devem ser preenchidas para indicar um grupo de serviços ou participante ou se para algum serviço e participante. Além do serviço é possível informar LC 116/2003 ou NBS.

Para parametrizar as retenções nos documentos de saída, siga os passos abaixo:

- Verifique se as parametrizações iniciais foram feitas.

- Cadastre as bases de cálculo para retenção em Cadastros > Impostos > Composição de base de cálculo. Clique em Adicionar, informe a fórmula para compor a base de cálculo e salve o cadastro.

- Cadastre ou selecione um perfil tributário já cadastrado para incluir as parametrizações de cálculo da retenção. Acesse a tela em Cadastros > Impostos > Perfil tributário e clique em Adicionar para cadastrar um novo perfil de tributação e clique em Ações > Parametrizar impostos para informar as parametrizações de retenções em um perfil tributário já cadastrado.

- Para parametrizar as retenções clique na respectiva guia e clique em Adicionar. Preencha os campos do cadastro da seguinte forma:

- Tipo de operação: indique se essa parametrização deve ser aplicada somente para operações de saída ou também pode ser aplicada a operações de entradas, nesse caso selecione a opção ambas.

- Operação: indique qual operação se aplica a regra tributária que está sendo parametrizada.

Para o pedido e nota fiscal de venda indique a operação que será sugerida na nota fiscal de saída. Por exemplo, se na nota fiscal de saída for informada a CFOP 6933 o código da operação irá corresponder as últimas três posições da CFOP 933.

Também é possível indicar a operação agrupadora para essa operação fiscal. Por exemplo, a operação 900 é a operação agrupadora das operações 901, 902, 903, 933... Nesse caso todas as operações abaixo da operação 900 serão calculadas com a mesma tributação.

Importante: a parametrização para a operação será a mesma para o cálculo do pedido de venda e da nota fiscal de venda. Por exemplo, a parametrização 933 será utilizada no cálculo do pedido de venda e nota fiscal de venda.

- Informe a vigência inicial. Como normalmente não é possível definir a validade daquela regra tributária, deixe em branco o campo vigência final.

- No campo Regime de controle de retenção informe a opção competência.

- Preencha as informações de retenção para o cálculo ser realizado corretamente.

- As informações dos parâmetros específicos devem ser preenchidas para indicar um grupo de serviços ou participante ou se para algum serviço e participante. Além do serviço é possível informar LC 116/2003 ou NBS.

É possível indicar se as retenções que estão sendo calculadas para o regime de competência e são descontadas do valor líquido da nota de serviço ou do pedido devem ser descontadas na primeira parcela. Siga os seguintes passos:

- Selecione seu perfil tributário já cadastrado em Cadastros > Impostos > Perfil tributário;

- Clique em Ações e escolha ''Parametrizar impostos'';

- Acesse a guia Retenções e clique em Adicionar ou selecione uma parametrização já existente para edição;

- Caso esteja realizando uma nova parametrização, parametrize os impostos que precisam ser retidos (conforme documentação);

- Para poder descontar a retenção da primeira parcela, os impostos devem ter a seguinte parametrização:

- Retenção IRRF, CSRF e Retenção INSS: o campo Regime de controle de retenção precisa estar preenchido com ''Competência'' e, no parâmetro Desconta retenção do documento fiscal, marque ''Sim''.

- ISS retido: o campo Regime de controle de retenção precisa estar preenchido com ''Competência'' e, no parâmetro Desconta retenção do documento fiscal, marque ''Sim''.

6. Indique também no cadastro da condição de pagamento os campos abaixo com sim:

- Deduzir ISS retido da 1ª parcela;

- Deduzir IRRF da 1ª parcela;

- Deduzir INSS da 1ª parcela;

- Deduzir CSRF da 1ª parcela;

Dessa forma tanto, no pedido quanto na nota fiscal o valor das retenções que está descontando do líquido do documento será deduzido do valor da primeira parcela.

Para realizar o cálculo o sistema verifica a parametrização mais especifica para mais genérica.

Por exemplo: uma aquisição com a operação 933, Serviço A e fornecedor 100 primeiro o sistema verifica se existe uma parametrização para aquela operação, serviço e Participante. Se não existir o sistema verifica nos seguintes itens, seguindo a ordem:

- Serviço e Regime Tributário do Participante;

- NBS e Participante;

- NBS e Regime Tributário do Participante;

- LC 116/2003 e Participante;

- LC 116/2003 e Regime Tributário do Participante;

- Serviço;

- NBS;

- LC 116/2003;

- Participante;

- Regime tributário do participante;

- Operação.

Após identificar a parametrização, o sistema calcula a base de cálculo e aplica a redução de base, se existir, e multiplica pela alíquota do imposto.

Importante

Para o pedido de compra o sistema não considera para o cálculo o valor mínimo de retenção, porque o pedido é um documento gerencial, ou seja, não existe recolhimento de imposto nesse momento. Por exemplo se na operação está parametrizado que o valor mínimo é R$ 10,00 e no documento o valor retido foi de R$ 2,50 o sistema manterá esse valor no pedido. O fato gerador da retenção para fins de tributação será o documento fiscal dessa forma, se for gerado a nota somente desse pedido nesse caso o sistema irá zerar a retenção porque não atingiu o mínimo. Mas se forem gerados por exemplo uma nota que agrupa mais de um pedido e se nesse caso o valor da retenção ultrapassar os R$ 10,00 o sistema manterá a retenção na nota fiscal.

Na parametrização da operação que calculará a retenção:

- Deve indicar Gerar guia por documento igual a Sim;

- Também deve ser parametrizado a geração da guia do recolhimento em Cadastros > Impostos > Guias de recolhimento > Parametrizações, onde a parametrização é realizada por imposto e código de arrecadação

- Além dessas informações, deve ser indicado o Regime de cálculo do imposto com a opção de Competência, o Fato gerador para o vencimento, o cálculo para o Tipo de vencimento, o Órgão de recolhimento e as informações financeiras para geração do título a pagar.

A guia é gerada no fechamento das notas fiscais de entrada de terceiros e na entrada de emissão própria de documentos eletrônicos e não eletrônicos, quando as parametrizações indicarem essa opção. A geração é feita quando há valores de retenções dos impostos CSRF/IRRF/INSS.

Parametrizações para gerar a guia:

- Primeiramente é necessário definir quando será gerada a guia de imposto a recolher;

- Em Cadastros > Impostos > Perfil tributário, selecione a opção Ações > Parametrizar Operações/Impostos;

- Na guia correspondente ao imposto Retenções, configure a operação de retenção CSRF, IRRF ou INSS e defina no campo Gerar guia de recolhimento por documento se para aquela parametrização, é gerada guia de imposto a recolher;

- Definidos quais impostos terão a guia gerada, acesse Cadastros > Impostos > Guias de recolhimento > Parametrizações e configure a geração de guia para os impostos;

- No campo Imposto informe se a geração da guia se aplica ao imposto CSRF/IRRF/INSS;

- Em Código de arrecadação, insira a informação de acordo com a tabela disponível pela Receita Federal;

- O campo Versão do XML deve estar parametrizado como Não gera.

Não esqueça de parametrizar as informações para gerar o título no contas a pagar no financeiro.

A guia de recolhimento de impostos federais não é integrada ao portal de GNRE, uma vez que esse documento é somente para controles fiscais internos e integrados ao Financeiro da empresa. Com as devidas parametrizações informadas, após o lançamento da nota, o sistema gera a guia.

Depois de gerada, ela fica disponível para consulta na tela Cadastros> Impostos > Guias de recolhimento > Guias de recolhimento. Durante a geração, o sistema faz algumas consistências de informações dos documentos e de parametrizações do sistema.

A primeira verificação é sobre as informações da nota, e caso alguma esteja faltando, o erro é gravado permitindo assim, ajustar e reprocessar a guia. O proximo passo é a busca das parametrizações com base nas informações da nota.

É possível calcular a retenção por regime de caixa para os seguintes impostos:

- CSRF

- PIS

- COFINS

- CSLL

- IRRF

- ISS

Por padrão, quando o cálculo da retenção ocorre pelo regime de caixa não haverá calculo de impostos retidos nos documentos.

Mas se o parâmetro Prévia de retenção por regime de caixa no documento fiscal, na especialização Fiscal do cadastro da filial (Cadastros > Filiais), estiver preenchido com Sim, é feito um cálculo do valor da retenção com base nas informações da nota fiscal. Porém, esse valor será um valor aproximado e meramente informativo, visto que o cálculo efetivo ocorrerá somente na baixa do título vinculado ao documento fiscal.

Para parametrizar as retenções sejam calculadas nas baixas dos títulos do contas a receber, siga os passos abaixo:

- Verifique se as parametrizações iniciais foram feitas.

- Cadastre as bases de cálculo para retenção em Cadastros > Impostos > Composição de base de cálculo. Clique em Adicionar, informe a fórmula para compor a base de cálculo e salve o cadastro.

- Cadastre ou selecione um perfil tributário já cadastrado para incluir as parametrizações de cálculo da retenção. Acesse a tela em Cadastros > Impostos > Perfil tributário e clique em Adicionar para cadastrar um novo perfil de tributação e clique em Ações > Parametrizar impostos para informar as parametrizações de retenções em um perfil tributário já cadastrado.

- Para parametrizar as retenções clique na respectiva guia e clique em Adicionar. Preencha os campos do cadastro da seguinte forma:

- Tipo de operação: indique se essa parametrização deve ser aplicada somente para operações de saída ou também pode ser aplicada a operações de entradas, nesse caso selecione a opção ambas.

- Operação: indique qual operação se aplica a regra tributária que está sendo parametrizada.

Para que a retenção seja calculada na baixa do título no contas a receber indique a operação que foi utilizada na emissão da nota fiscal de saída. Por exemplo, se na nota fiscal de saída for informada a CFOP 6933 o código da operação irá corresponder as últimas três posições da CFOP 933.

Também é possível indicar a operação agrupadora para essa operação fiscal. Por exemplo, a operação 900 é a operação agrupadora das operações 901, 902, 903, 933.... Nesse caso todas as operações abaixo da operação 900 serão calculadas com a mesma tributação.

- Informe a vigência inicial. Como normalmente não é possível definir a validade daquela regra tributária, deixe em branco o campo vigência final.

- No campo Regime de controle de retenção informe a opção caixa.

- Preencha as informações de retenção para o cálculo ser realizado corretamente.

- As informações dos parâmetros específicos devem ser preenchidas para indicar um grupo de serviços ou participante ou se para algum serviço e participante. Além do serviço é possível informar LC 116/2003 ou NBS.

Para parametrizar as retenções sejam calculadas nas baixas dos títulos do contas a pagar, siga os passos abaixo:

- Verifique se as parametrizações iniciais foram feitas.

- Cadastre as bases de cálculo para retenção em Cadastros > Impostos > Composição de base de cálculo. Clique em Adicionar, informe a fórmula para compor a base de cálculo e salve o cadastro.

- Cadastre ou selecione um perfil tributário já cadastrado para incluir as parametrizações de cálculo da retenção. Acesse a tela em Cadastros > Impostos > Perfil tributário e clique em Adicionar para cadastrar um novo perfil de tributação e clique em Ações > Parametrizar impostos para informar as parametrizações de retenções em um perfil tributário já cadastrado.

- Para parametrizar as retenções clique na respectiva guia e clique em Adicionar. Preencha os campos do cadastro da seguinte forma:

- Tipo de operação: indique se essa parametrização deve ser aplicada somente para operações de entrada ou também pode ser aplicada a operações de saídas, nesse caso selecione a opção ambas.

- Operação: indique qual operação se aplica a regra tributária que está sendo parametrizada.

Para que a retenção seja calculada na baixa do título no contas a pagar indique a operação que foi utilizada na escrituração da nota fiscal de entrada. Por exemplo, se na nota fiscal de entrada for informada a CFOP 2933 o código da operação irá corresponder as últimas três posições da CFOP 933.

Também é possível indicar a operação agrupadora para essa operação fiscal. Por exemplo, a operação 900 é a operação agrupadora das operações 901, 902, 903, 933.... Nesse caso todas as operações abaixo da operação 900 serão calculadas com a mesma tributação.

- Informe a vigência inicial. Como normalmente não é possível definir a validade daquela regra tributária, deixe em branco o campo vigência final.

- No campo Regime de controle de retenção informe a opção caixa.

- Preencha as informações de retenção para o cálculo ser realizado corretamente.

- As informações dos parâmetros específicos devem ser preenchidas para indicar um grupo de serviços ou participante ou se para algum serviço e participante. Além do serviço é possível informar LC 116/2003 ou NBS.

A forma de parametrização é muito semelhante a forma utilizada quando parametrizado o cálculo da retenção por regime de caixa de títulos que possuem vínculo com nota fiscal.

O que muda de uma parametrização para outra são os seguintes pontos:

- Operação: informar a transação de baixa utilizada no financeiro;

- Base de cálculo: nesse caso a composição da base de cálculo deve utilizar variáveis do financeiro (vMovFin, vBaseAntecipadaFin, vCorrecaoFin, vDscFin, vJurosFin, vMultaFin, vOutrosAcrescimosFin, vOutrosDescontosFin). Exemplo: RETENCAO-02 = vMovFin - vDscFin - vBaseAntecipadaFin

- Nesse caso é importante que seja informado o participante na parametrização para garantir que o sistema irá calcular retenção para o participante informado na parametrização.

- Os campos Serviço, Lei Complementar 116/2003 e NBS não devem ser informados nesse tipo de parametrização, porque não existe essa informação no título.

Para realizar o cálculo o sistema verifica a parametrização mais especifica para mais genérica olhando para as informações da nota fiscal que está relacionada ao título para localizar qual parametrização deve ser utilizada no cálculo.

Por exemplo: uma aquisição com a operação 933, Serviço A e fornecedor 100 primeiro o sistema verifica se existe uma parametrização para aquela operação, serviço e Participante.

Se não existir o sistema verifica nos seguintes itens, seguindo a ordem:

- Serviço e Regime Tributário do Participante;

- NBS e Participante;

- NBS e Regime Tributário do Participante;

- LC 116/2003 e Participante;

- LC 116/2003 e Regime Tributário do Participante;

- Serviço;

- NBS;

- LC 116/2003;

- Participante;

- Regime tributário do participante;

- Operação.

Após identificar a parametrização, o sistema calcula a base de cálculo e aplica a redução de base, se existir, e multiplica pela alíquota do imposto de forma proporcional conforme o título baixado.

NFS-e: com 1 Serviço no valor de R$ 1.100,00 e desconto de R$ 100,00

Parcela 01 com vencimento em 10/05/2020 e pagamento no prazo

Fornecedor X1

Impostos retidos:

IRRF - 1,5%

CSRF

CSLL - 1%

PIS - 0,65%

COFINS - 3%

Todas as bases estão parametrizadas para diminuir o valor do desconto.

Retenções parametrizadas com mínimo de R$ 10,00 e com controle diário.

Está parametrizado para gerar guia de recolhimento por documento, considerando como fato gerador para sugestão dos vencimentos com a opção "data de pagamento" e também está parametrizado para gerar o título no financeiro.

Retenção calculada na baixa do título em 08/05/2020 - R$ 1.000,00

IRRF:

Base R$ 1.000,00

Imposto R$ 15,00

CSRF:

Base R$ 1.000,00

Imposto R$ 46,50

Movimento no financeiro

Entrada do Título

Valor do movimento de entrada do título R$ 1.000,00.

Baixa do Título

1 movimento de baixa com o valor líquido do título já descontando as retenções, igual a R$ 938,50.

O valor do movimento será o valor baixado de R$ 1.000,00.

O total de impostos retidos no movimento do título será de R$ 61,50.

Valor liquido = fórmula original - total de impostos

2 movimentos na tesouraria relacionados ao pagamento do título

Movimento a crédito do recebimento no valor de R$ 1.000,00.

Movimento a débito dos impostos no valor de R$ 61,50.

Nesse cenário, como está parametrizado para gerar o título no financeiro, também deverá ser gerado o título do imposto, que deve ser gerado dentro do mesmo lote de baixa mantendo o comportamento dos títulos gerados no processo da GNRE.

O movimento de entrada do título do imposto deverá receber o mesmo fato contábil do movimento de baixa do título (pagamento da NF).

Já o movimento de baixa desse título deverá receber um novo número de fato contábil.

Importante

O título gerado a partir de uma guia de imposto não pode ser excluído manualmente pelo usuário. Essa consistência é necessária para garantir a integridade das informações.

Esse título é excluído somente a partir da exclusão da guia de imposto.

Guia de recolhimento

Deverá gerar duas guias de recolhimento, uma para o IRRF no valor de R$ 15,00 e outra para o CSRF no valor de R$ 46,50, quando houver paranetrização da GUIA de recolhimento.

Valor NFe = R$ 15.590,00 sem desconto de retenção, considerando que está parametrizado para exibir a retenção na NF.

Com 1 produto no valor de R$ 5.590,00

Com 1 Serviço no valor de R$ 10.100,00 e desconto de R$ 100,00

Fornecedor X3

Retenção

IRRF:

Base - 10.000,00

Valor - 150,00

ISS:

Base - 10.100,00

Valor - 505,00

Impostos retidos:

IRRF - 1,5%, parametrizado para diminuir valor de desconto da NF.

ISS - 5%, parametrizado para não diminuir valor de desconto da NF.

Retenções parametrizadas com mínimo de R$ 10,00 e com controle diário.

Está parametrizado para gerar guia de recolhimento por documento, considerando como fato gerador para sugestão dos vencimentos com a opção "data de pagamento" e também está parametrizado para gerar o título lá no financeiro.

Parcela 01 com vencimento em 10/03/2020 - R$ 3.118,00

Proporcionalização

((3.118,00/15.590,00) * 100 = 20%)

Parcela 02 com vencimento em 10/04/2020 - R$ 3.118,00

Proporcionalização

((3.118,00/15.590,00) * 100 = 20%)

Parcela 03 com vencimento em 10/05/2020 - R$ 3.118,00

Proporcionalização

((3.118,00/15.590,00) * 100 = 20%)

Parcela 04 com vencimento em 10/06/2020 - R$ 3.118,00

Proporcionalização

((3.118,00/15.590,00) * 100 = 20%)

Parcela 05 com vencimento em 10/07/2020 - R$ 3.118,00

Proporcionalização

((3.118,00/15.590,00) * 100 = 20%)

Retenção calculada na baixa do título 01 em 10/03/2020 com o seguinte cálculo de retenção

Proporcionalização

10.100,00 * 20% = 2.020,00

100,00* 20% = 20,00

IRRF

Base R$ 2.000,00

Imposto R$ 30,00

ISS

Base R$ 2.020,00

Imposto R$ 101,00

Retenção calculada na baixa do título 02 em 10/04/2020 com o seguinte cálculo de retenção

Proporcionalização

10.100,00 * 20% = 2.020,00

100,00* 20% = 20,00

IRRF

Base R$ 2.000,00

Imposto R$ 30,00

ISS

Base R$ 2.020,00

Imposto R$ 101,00

Retenção calculada na baixa do título 03 em 10/05/2020 com o seguinte cálculo de retenção:

Proporcionalização

10.100,00 * 20% = 2.020,00

100,00* 20% = 20,00

IRRF

Base R$ 2.000,00

Imposto R$ 30,00

ISS

Base R$ 2.020,00

Imposto R$ 101,00

Retenção calculada na baixa do título 04 em 10/06/2020 com o seguinte cálculo de retenção:

Proporcionalização

10.100,00 * 20% = 2.020,00

100,00* 20% = 20,00

IRRF

Base R$ 2.000,00

Imposto R$ 30,00

ISS

Base R$ 2.020,00

Imposto R$ 101,00

Retenção calculada na baixa do título 05 em 10/06/2020 com o seguinte cálculo de retenção:

Proporcionalização

10.100,00 * 20% = 2.020,00

100,00* 20% = 20,00

IRRF

Base R$ 2.000,00

Imposto R$ 30,00

ISS

Base R$ 2.020,00

Imposto R$ 101,00

Deverá gerar várias guias de recolhimento

Pagamento da 1ª parcela

IRRF - R$ 30,00

ISS - R$ 101,00

Pagamento da 2ª parcela

IRRF - R$ 30,00

ISS - R$ 101,00

Pagamento da 3ª parcela

IRRF - R$ 30,00

ISS - R$ 101,00

Pagamento da 4ª parcela

IRRF - R$ 30,00

ISS - R$ 101,00

Pagamento da 5ª parcela

IRRF - R$ 30,00

ISS - R$ 101,00

Para esse cenário cada guia de recolhimento deve receber o mesmo fato contábil do movimento de baixa do título.

Movimento no financeiro - para cada uma das 5 parcela

Entrada dos Títulos

Valor do movimento de entrada do título R$ 3.118,00.

Baixas dos Títulos

1 movimento de baixa com o valor líquido dos títulos já descontando as retenções, igual a R$ 2.987,00.

O valor do movimento será o valor baixado de R$ 3.118,00.

O total de impostos retidos no movimento do título será de R$ 131,00.

Valor liquido = fórmula original - total de impostos

2 movimentos na tesouraria relacionados ao pagamento dos títulos

Movimento a crédito do recebimento no valor de R$ 3.118,00

Movimento a débito dos impostos no valor de R$ 131,00

Neste cenário, como está parametrizado para gerar o título no financeiro, também deverá ser gerado o título do imposto, que deve ser gerado dentro do mesmo lote de baixa mantendo o comportamento dos títulos gerados no processo da GNRE.

O movimento de entrada do título do imposto deverá receber o mesmo fato contábil do movimento de baixa do título (pagamento da NF).

Já o movimento de baixa desse título deverá receber um novo número de fato contábil.

O usuário fez uma compra em 01/05/2020, com as seguintes condições:

NFS-e: com 1 Serviço no valor de R$ 1.100,00 e desconto de R$ 100,00

Fornecedor X6

Impostos retidos por regime de competência

IRRF - 1,5%, parametrizado para diminuir valor de desconto da base e está parametrizado para diminuir a retenção do valor do item.

INSS - 11%, parametrizado para diminuir valor de desconto da base e está parametrizado para diminuir a retenção do valor do item.

ISS - 5%, parametrizado para não diminuir valor de desconto da base e está parametrizado para diminuir a retenção do valor do item.

Retenções parametrizadas com mínimo de R$ 10,00 e com controle diário.

Impostos retidos por regime de caixa

CSRF

CSLL - 1%, parametrizado para diminuir valor de desconto da base

PIS - 0,65%, parametrizado para diminuir valor de desconto da base

COFINS - 3%, parametrizado para diminuir valor de desconto da base

Retenções parametrizadas com mínimo de R$ 10,00 e com controle diário

Observação

O valor dos desconto das retenções calculadas pelo regime de competência não devem ser diminuídas da base de cálculo dos impostos recolhidos por regime de caixa.

Está parametrizado para gerar guia de recolhimento por documento, considerando como fato gerador para sugestão dos vencimentos com a opção Data de pagamento para os impostos regime de caixa, Último dia mês data entrada para impostos regime competência e também está parametrizado para gerar o título no financeiro.

Parcela 01 com vencimento em 10/07/2020 - R$ 820,00 e pagamento no prazo.

Pagamento em 10/07/2020 - R$ 820,00

Valor NFS-e = R$ 820,00

Retenção IRRF

Base R$ 1.000,00

Imposto R$ 15,00

INSS

Base R$ 1.000,00

Imposto R$ 110,00

ISS

Base R$ 1.100,00

Imposto R$ 55,00

Retenção baixa do título 01 em 10/07/2020

CSRF

Base R$ 1000,00

Imposto R$ 46,50

Guia de recolhimento

Como está parametrizado para gerar a guia de recolhimento por documento, para esse cenário o sistema deverá gerar várias guias de recolhimento:

Guias geradas a partir da nota fiscal

IRRF - R$ 15,00

ISS - R$ 55,00

INSS - R$ 110,00

Para esse cenário cada guia de recolhimento deve receber o mesmo fato contábil da nota fiscal de compra.

Pagamento da 1ª parcela

CSRF - R$ 46,50

Para esse cenário cada guia de recolhimento deve receber o mesmo fato contábil do movimento de baixa do título.

Movimento no financeiro

Entrada dos Títulos

Valor do movimento de entrada do título R$ 820,00.

Baixas dos Títulos

1 movimento de baixa com o valor líquido dos títulos já descontando as retenções, igual a R$ 774,40.

O valor do movimento será o valor baixado de R$ 820,00.

O total de impostos retidos no movimento do título será de R$ 45,60.

Valor liquido = fórmula original - total de impostos

2 movimentos na tesouraria relacionados ao pagamento dos títulos

Movimento a crédito do recebimento no valor de R$ 820,00

Movimento a débito dos impostos no valor de R$ 45,60 (CSRF)

Nesse cenário, como está parametrizado para gerar o título no financeiro, também deverá ser gerado o título do imposto, que deve ser gerado dentro do mesmo lote de baixa mantendo o comportamento dos títulos gerados no processo da GNRE.

O movimento de entrada do título do imposto deverá receber o mesmo fato contábil do movimento de baixa do título (pagamento da NF).

Já o movimento de baixa desse título deverá receber um novo número de fato contábil.

Para realizar o cálculo o sistema verifica a parametrização mais especifica para mais genérica olhando para as informações da nota fiscal que está relacionada ao título para localizar qual parametrização deve ser utilizada no cálculo.

Por exemplo: uma venda com a operação 933, Serviço B e cliente 10 primeiro o sistema verifica se existe uma parametrização para aquela operação, serviço e Participante.

Se não existir o sistema verifica nos seguintes itens, seguindo a ordem:

- Serviço e Regime Tributário do Participante;

- NBS e Participante;

- NBS e Regime Tributário do Participante;

- LC 116/2003 e Participante;

- LC 116/2003 e Regime Tributário do Participante;

- Serviço;

- NBS;

- LC 116/2003;

- Participante;

- Regime tributário do participante;

- Operação.

Após identificar a parametrização, o sistema calcula a base de cálculo e aplica a redução de base, se existir, e multiplica pela alíquota do imposto de forma proporcional conforme o título baixado.

NFS-e em 01/05/2020: com 1 Serviço no valor de R$ 1.100,00 e desconto de R$ 100,00, valor líquido da NF R$ 1.000,00 (sem desconto de retenção, considerando que está parametrizado para não exibir a retenção na NF).

Títulos gerados:

- Parcela 01 com vencimento em 10/05/2020 e recebimento no prazo.

- Cliente X1.

Impostos retidos:

- IRRF - 1,5%

- CSRF

- CSLL - 1%

- PIS - 0,65%

- COFINS - 3%

Todas as bases estão parametrizadas para diminuir o valor do desconto, retenções parametrizadas com mínimo de R$ 10,00 e com controle diário.

Cálculo da retenção:

Retenção calculada na baixa do título em 08/05/2020 - R$ 1.000,00:

IRRF:

Base R$ 1.000,00

Imposto R$ 15,00

CSRF:

Base R$ 1.000,00

Imposto R$ 46,50

Movimentos no financeiro:

Valor do movimento de entrada do título R$ 1.000,00.

Baixa do Título no Contas a Receber:

1 movimento de baixa com o valor líquido do título já descontando as retenções, igual a R$ 938,50.

O valor do movimento será o valor baixado de R$ 1.000,00.

O total de impostos retidos no movimento do título será de R$ 61,50.

Valor liquido = fórmula original - total de impostos

Movimentos Tesouraria:

2 movimentos na tesouraria relacionados ao pagamento do título

Movimento a crédito do recebimento no valor de R$ 1.000,00.

Movimento a débito dos impostos no valor de R$ 61,50.

O usuário fez uma venda em 01/02/2020, com as seguintes condições:

- Valor NFe = R$ 15.590,00 sem desconto de retenção CSRF, considerando que está parametrizado para exibir a retenção na NF.

- Com 1 produto no valor de R$ 5.590,00.

- Com 1 Serviço no valor de R$ 10.100,00 e desconto de R$ 100,00.

Retenção

IRRF:

Base - 10.000,00

Valor - 150,00

ISS:

Base - 10.100,00

Valor - 505,00

Cliente X3

Impostos retidos:

- IRRF - 1,5%, parametrizado para diminuir valor de desconto da NF.

- ISS - 5%, parametrizado para não diminuir valor de desconto da NF.

Retenções parametrizadas com mínimo de R$ 10,00 e com controle diário:

Parcela 01 com vencimento em 10/03/2020 - R$ 3.118,00:

Proporcionalização:

((3.118,00/15.590,00) * 100 = 20%)

Parcela 02 com vencimento em 10/04/2020 - R$ 3.118,00:

Proporcionalização:

((3.118,00/15.590,00) * 100 = 20%)

Parcela 03 com vencimento em 10/05/2020 - R$ 3.118,00:

Proporcionalização:

((3.118,00/15.590,00) * 100 = 20%)

Parcela 04 com vencimento em 10/06/2020 - R$ 3.118,00:

Proporcionalização:

((3.118,00/15.590,00) * 100 = 20%)

Parcela 05 com vencimento em 10/07/2020 - R$ 3.118,00:

Proporcionalização:

((3.118,00/15.590,00) * 100 = 20%)

Cálculo da retenção

Retenção calculada na baixa do título 01 em 10/03/2020 com o seguinte cálculo de retenção:

Proporcionalização

10.100,00 * 20% = 2.020,00

100,00* 20% = 20,00

IRRF:

Base R$ 2.000,00

Imposto R$ 30,00

ISS:

Base R$ 2.020,00

Imposto R$ 101,00

Retenção calculada na baixa do título 02 em 10/04/2020 com o seguinte cálculo de retenção:

Proporcionalização

10.100,00 * 20% = 2.020,00

100,00* 20% = 20,00

IRRF:

Base R$ 2.000,00

Imposto R$ 30,00

ISS:

Base R$ 2.020,00

Imposto R$ 101,00

Retenção calculada na baixa do título 10/05/2020 com o seguinte cálculo de retenção:

Proporcionalização

10.100,00 * 20% = 2.020,00

100,00* 20% = 20,00

IRRF:

Base R$ 2.000,00

Imposto R$ 30,00

ISS:

Base R$ 2.020,00

Imposto R$ 101,00

Retenção calculada na baixa do título 04 em 10/06/2020 com o seguinte cálculo de retenção:

Proporcionalização

10.100,00 * 20% = 2.020,00

100,00* 20% = 20,00

IRRF:

Base R$ 2.000,00

Imposto R$ 30,00

ISS:

Base R$ 2.020,00

Imposto R$ 101,00

Retenção calculada na baixa do título 05 em 10/07/2020 com o seguinte cálculo de retenção:

Proporcionalização

10.100,00 * 20% = 2.020,00

100,00* 20% = 20,00

IRRF:

Base R$ 2.000,00

Imposto R$ 30,00

ISS:

Base R$ 2.020,00

Imposto R$ 101,00

Importante

A regra da proporcionalização é aplicada para apurar um valor de base de cálculo das retenções pelo regime de caixa baseado no valor do título líquido, ou seja, é feita uma somatória dos valores dos títulos e dividido pelo valor de cada título resultando no percentual que será aplicado sobre o valor da base do imposto que consta na NF.

Vale destacar que a somatória de todas as bases dos retidos pelo caixa serão totalizadas de acordo com a base que consta no documento fiscal.

Movimentos no financeiro - para cada uma das 5 parcela

Valor do movimento de entrada do título R$ 3.118,00.

Baixas dos Títulos no Contas a Receber

1 movimento de baixa com o valor líquido dos títulos já descontando as retenções, igual a R$ 2.987,00.

O valor do movimento será o valor baixado de R$ 3.118,00.

O total de impostos retidos no movimento do título será de R$ 131,00.

Valor liquido = fórmula original - total de impostos

Movimentos Tesouraria:

2 movimentos na tesouraria relacionados ao pagamento dos títulos.

Movimento a crédito do recebimento no valor de R$ 3.118,00.

Movimento a débito dos impostos no valor de R$ 131,00.

Valor NFS-e = R$ 820,00

IRRF:

Base R$ 1.000,00

Imposto R$ 15,00

INSS:

Base R$ 1.000,00

Imposto R$ 110,00

ISS:

Base R$ 1.100,00

Imposto R$ 55,00

O usuário fez uma venda em 01/05/2020, com as seguintes condições:

NFS-e: com 1 Serviço no valor de R$ 1.100,00 e desconto de R$ 100,00.

Cliente X6.

Impostos retidos por regime de competência:

IRRF - 1,5%, parametrizado para diminuir valor de desconto da base e está parametrizado para diminuir a retenção do valor do item.

INSS - 11%, parametrizado para diminuir valor de desconto da base e está parametrizado para diminuir a retenção do valor do item.

ISS - 5%, parametrizado para não diminuir valor de desconto da base e está parametrizado para diminuir a retenção do valor do item.

Retenções parametrizadas com mínimo de R$ 10,00 e com controle diário.

Impostos retidos por regime de caixa:

CSRF:

CSLL - 1%, parametrizado para diminuir valor de desconto da base.

PIS - 0,65%, parametrizado para diminuir valor de desconto da base.

COFINS - 3%, parametrizado para diminuir valor de desconto da base.

Retenções parametrizadas com mínimo de R$ 10,00 e com controle diário.

Observação

O valor dos descontos das retenções calculadas pelo regime de competência não deve ser diminuído da base de cálculo dos impostos recolhidos por regime de caixa.

Parcela 01 com vencimento em 10/07/2020 - R$ 820,00 e recebimentos no prazo.

Recebimento em 10/07/2020 - R$ 820,00.

Retenção baixa do título 01 em 10/07/2020:

CSRF:

Base R$ 1.000,00

Imposto R$ 45,60

Movimentos no financeiro:

Entrada dos Títulos Contas a Receber.

Valor do movimento de entrada do título R$ 820,00.

Baixas dos Títulos Contas a Receber

1 movimento de baixa com o valor líquido dos títulos já descontando as retenções, igual a R$ 774,40.

O valor do movimento será o valor baixado de R$ 820,00.

O total de impostos retidos no movimento do título será de R$ 45,60.

Valor liquido = fórmula original - total de impostos

Movimentos Tesouraria:

2 movimentos na tesouraria relacionados ao pagamento dos títulos.

Movimento a crédito do recebimento no valor de R$ 820,00.

Movimento a débito dos impostos no valor de R$ 45,60 (CSRF).

O usuário fez uma venda em 01/05/2020, com as seguintes condições:

NFS-e: com 1 Serviço no valor de R$ 700,00

Valor NFS-e = R$ 689,50, considerando que está parametrizado para não exibir a retenção caixa na NF.

Retenção IRRF:

Base R$ 700,00

Imposto R$ 10,50

Cliente X7

Impostos retidos por regime de competência:

IRRF - 1,5%, parametrizado para diminuir a retenção do valor do item.

Retenções parametrizadas com mínimo de R$ 10,00 e com controle diário.

Impostos retidos por regime de caixa:

CSRF:

CSLL - 1%, parametrizado para diminuir valor de desconto da base

PIS - 0,65%, parametrizado para diminuir valor de desconto da base

COFINS - 3%, parametrizado para diminuir valor de desconto da base

Retenções parametrizadas com mínimo de R$ 10,00 e com controle diário

Observação

O valor dos descontos das retenções calculadas pelo regime de competência não deve ser diminuído da base de cálculo dos impostos recolhidos por regime de caixa.

Parcela 01 com vencimento em 10/06/2020 - R$ 172,37 e recebimento no prazo.

Recebimento em 10/06/2020 - R$ 172,37.

Proporcionalização

((172,37/689,50) * 100 = 25%)

Parcela 02 com vencimento em 10/07/2020 - R$ 172,37 e recebimento antecipado 10/06/2020

Recebimento em 10/06/2020 - R$ 172,37

Proporcionalização

((172,37/689,50) * 100 = 25%)

Parcela 03 com vencimento em 10/08/2020 - R$ 172,37 e recebimento no prazo

Recebimento em 10/06/2020 - R$ 172,37

Proporcionalização

((172,37/689,50) * 100 = 25%)

Parcela 04 com vencimento em 10/09/2020 - R$ 172,39 e recebimento no prazo

Recebimento em 10/06/2020 - R$ 172,39

Proporcionalização

((172,39/689,50) * 100 = 25%)

Importante

A regra da proporcionalização é aplicada para apurar um valor de base de cálculo das retenções pelo regime de caixa baseado no valor do título líquido. Vale destacar que a somatória de todas as bases dos retidos pelo caixa serão totalizadas de acordo com a base que consta no documento fiscal.

Cálculo da retenção

Como no dia 10/06 foram baixados no mesmo lote de forma agrupada o título 01 e 02, nesse caso, os movimentos deverão ser sequenciados no motor de cálculo para que o primeiro movimento calculado grave as informações na estrutura de controle de saldo e próximo movimento que já venha na sequência e consuma o valor que está na estrutura de saldos.

Retenção calculada na baixa do título 01 em 10/06/2020:

Proporcionalização

700,00 * 25 % = 175,00

CSRF

Base R$ 0,00 (175,00)

Imposto R$ 0,00 (8,14)

Informação armazenada na estrutura de saldo.

Retenção calculada na liquidação do título 02 em 10/06/2020:

Proporcionalização

700,00 * 25 % = 175,00

CSRF

Base R$ 350,00 (175,00 + 175,00)

Imposto R$ 16,28 (8,14 + 8,14)

Retenção calculada na baixa do título 03 em 10/08/2020:

Proporcionalização

700,00 * 25 % = 175,00

CSRF

Base R$ 0,00 (175,00)

Imposto R$ 0,00 (8,14)

Informação armazenada na estrutura de saldo

Retenção calculada na baixa do título 04 em 10/09/2020:

Proporcionalização

700,00 * 25 % = 175,00

CSRF

Base R$ 0,00 (175,00)

Imposto R$ 0,00 (8,14)

Informação armazenada na estrutura de saldo.

Movimentos no financeiro

Entrada dos Títulos no Contas a Receber:

Valor do movimento de entrada do título R$ 172,37.

Baixas dos Títulos no Contas a Receber:

Relacionados as parcelas 01, 03 e 04 (no momento da baixa destes títulos o imposto calculado não passou do limite diário de R$ 10,00).

1 movimento de baixa com o valor líquido dos títulos, sem desconto de retenções, igual a R$ 172,37.

O valor do movimento será o valor baixado de R$ 172,37.

Movimentos no financeiro

1 movimento na tesouraria relacionado ao pagamento dos títulos.

Movimento a crédito do recebimento no valor de R$ 172,37.

Baixa do Título relacionado a parcela 02 (no momento da baixa deste título, o limite de retenção diário de R$ 10,00 foi ultrapassado).

1 movimento de baixa com o valor líquido do título considerando o valor total retido no dia 10/06/2020, igual a R$ 156,09.

O valor do movimento será o valor baixado de R$ 172,37.

O total de impostos retidos no movimento do título será de R$ 16,28 (total to limite de retenção de duas parcelas pagas no mesmo dia que retiveram R$ 8,14 cada, e que somadas passaram do valor diário parametrizado de R$ 10,00).

Valor liquido = fórmula original - total de impostos.

2 movimentos na tesouraria relacionados ao pagamento do título

Movimento a crédito do recebimento no valor de R$ 172,37.

Movimento a débito dos impostos no valor de R$ 16,28 (CSRF).

Para realizar o cálculo o sistema verifica a parametrização mais especifica para mais genérica olhando para as informações do título para localizar qual parametrização deve ser utilizada no cálculo.

Por exemplo: um título contas a receber que será baixado com a transação 90350 e cliente 110 primeiro o sistema verifica se existe uma parametrização para aquela operação e Participante.

Se não existir o sistema verifica nos seguintes itens, seguindo a ordem:

- Regime tributário do participante;

- Operação.

Após identificar a parametrização, o sistema calcula a base de cálculo e aplica a redução de base, se existir, e multiplica pela alíquota do imposto de forma proporcional conforme o título baixado.

Os títulos substituídos são baixados por substituição e não calculam retenção nessa operação.

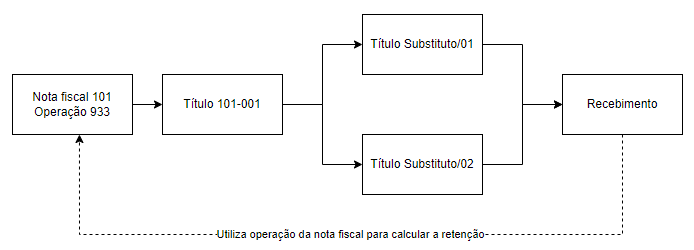

Os novos títulos (substitutos), lançados pela operação de substituição calculam retenção na baixa (recebimento). Para realizar o cálculo da retenção no recebimento de títulos gerados por substituição o sistema verifica a parametrização utilizada na nota fiscal que está relacionada ao título original (substituto).

Para parametrizar a retenção para títulos lançados por nota fiscal de venda consulte Como parametrizar as retenções para que sejam calculadas nas baixas dos títulos do contas a receber que estejam vinculados a uma nota fiscal de venda.

Por exemplo: título 101-001 vinculado à nota fiscal 101 com a operação 933. Ao baixar esse título, o sistema utiliza a parametrização da nota (933) para realizar o cálculo das retenções.

Ao realizar a substituição de títulos vinculados por nota fiscal (neste exemplo, o título 101-001), o sistema transporta para os novos títulos (Substituto/01 e Substituto/02) a base de cálculo da nota fiscal, proporcional de acordo com o valor de cada título substituto para que seja calculado o imposto conforme o documento fiscal.

Exemplo

Valor da nota fiscal: 985,00

Base de cálculo das retenções: 1.000,00

Título original substituído por dois títulos no valor de 500,00 e 485,00 respectivamente.

Novo título “Substituto/01”

Valor do título: 500,00

Base de cálculo: 507,61

Novo título “Substituto/02”

Valor do título: 485,00

Base de cálculo: 492,39

Nota

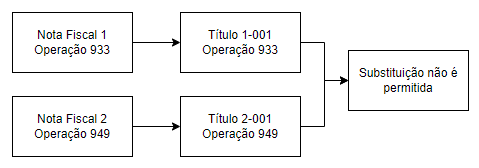

Não é possível calcular a retenção de títulos substituídos originados de notas fiscais com operações diferentes, por isso é vetada a substituição de títulos de notas fiscais com operações diferentes.

Nota Fiscal de Saída

NF serviço 39 R$ 10.000,00 – 24/05

IRRF: 150,00

ISS: 500

Líquido: 9.350,00

Contas a Receber

Título 39A R$ 9.350,00 – vencimento 24/05

No dia 25/05 realizada a baixa por substituição gerando o título substituto 40/01 no valor R$ 9.350,00

No dia 25/05 realizada a baixa por recebimento normal do título 40/01, retenção CSRF ocorrerá na baixa.

(Perfil Tributário a transação 90350 foi configurada para retenção caixa do CSRF).

Base de cálculo retenções: R$ 10.000,00 (conforme documento fiscal)

PIS 0,65% = 65,00

COFINS 3,00% = 300,00

CSLL 1% = 100,00

Valor líquido do título à receber = 8.885,00 (9350 – 65 – 300 – 100)

Movimentos Financeiros

Contas a Receber valor líquido = 8.885,00 (O valor movimento 9.350,00 – 465,00 CSRF retidos)

Tesouraria Crédito = 9.350,00

Tesouraria Débito = 465,00 (retenções ocorridas na baixa)

Importante

As retenções são gravadas no movimento da baixa do contas a receber para fins de consulta e visualização dos valores retidos ocorridos por regime de caixa. Os movimentos da Tesouraria são gerados separados para facilitar a contabilização futura e conferência dos valores das retenções.

Notas fiscais de saída

NF 1 de serviço: valor R$ 700,00

Retenção IRRF: Base R$ 700,00, valor do IRRF R$ 10,50

Líquido da NF = 689,50

Impostos retidos por regime de competência

IRRF - 1,5%, parametrizado para diminuir a retenção do valor do item já na primeira parcela.

Retenções parametrizadas com mínimo de R$ 10,00 e com controle diário.

Importante

Os valores dos descontos das retenções calculadas pelo regime de competência não devem ser diminuídos da base de cálculo dos impostos recolhidos por regime de caixa.

NF 2 de serviço: valor R$ 1.000,00

Nesta NF há dois serviços:

- Serviço A R$ 200,00 (sem retenção parametrizada)

- Serviço B R$ 800,00 (possui retenção IRRF por competência)

Retenção IRRF: Base R$ 800,00, valor do IRRF R$ 12,00

Líquido da NF = 988,00 (200 + 800 – 12)

Impostos retidos por regime de competência

IRRF - 1,5%, parametrizado para diminuir a retenção do valor do item já na primeira parcela.

Retenções parametrizadas com mínimo de R$ 10,00 e com controle diário.

Contas a Receber

NF 1 gerou as 4 parcelas:

- Parcela 01 com vencimento em 10/06 - R$ 164,50

Este título 01 foi substituído em 01/06/2020 pelo título XX1 ficando com um valor total de R$ 652,50 por pagamento em 09/06/2020

- Parcela 02 com vencimento em 10/07/2020 - R$ 175,00 e recebimento em atraso 10/08/2020 no valor de R$ 180,00 (1,00 de multa e 4 de juros)

- Parcela 03 com vencimento em 10/08/2020 - R$ 175,00

Este título 03 foi substituído em 10/08/2020 pelo título XX2 R$ 850,00 baixado por pagamento em 10/08/2020

- Parcela 04 com vencimento em 10/09/2020 - R$ 175,00

Este título 04 foi substituído em 10/08/2020 pelo título XX2 R$ 850,00 baixado por pagamento em 10/08/2020

NF 2 gerou as 2 parcelas:

- Parcela 01 com vencimento em 10/06/2020 - R$ 488,00

Este título 01 foi substituído em 01/06/2020 pelo título XX1 R$ 652,50 baixado por pagamento em 09/06/2020

- Parcela 02 com vencimento em 10/09/2020 - R$ 500,00

Este título 02 foi substituído em 10/08/2020 pelo título XX2 R$ 850,00 baixado por pagamento em 10/08/2020

Observação

Os movimentos das substituições dos títulos não geram retenções. Porém, os dados do título original são herdados para os títulos substitutos.

Retenções regime de Caixa

Retenção calculada na baixa do título substituto XX1 em 10/06/2020 no valor de R$ 652,50

CSRF

Base para Retenções: R$ 562,14 (167,00 NFS01 + 395,14 NFS02 )

PIS 0,65% = 3,66

COFINS 3,00% = 16,86

CSLL 1% = 5,62

Total Imposto R$ 26,14

Valor líquido do título à receber = 626,36 (164,50 Título 01 + 488,00 Título 01 = 652,50 - 26,14 retidos)

Movimentos Financeiro

Contas a Receber valor líquido = 626,36 (O valor movimento 652,50 – 26,14 CSRF retidos)

Tesouraria Crédito = 652,50

Tesouraria Débito = 26,14 (retenções ocorridas na baixa)

Observação

As retenções são gravadas no movimento da baixa do contas a receber para fins de consulta e visualização dos valores retidos ocorridos por regime de caixa. Os movimentos da Tesouraria são gerados separados para facilitar a contabilização futura e conferência dos valores das retenções.

Retenção calculada na baixa do título 02 em 10/08/2020 da NFS01 no valor de R$ 180,00

CSRF

Base R$ 0,00 (177,66)

Imposto R$ 0,00 (8,26)

Valor incluído na estrutura de saldos porque não atingiu o mínimo.

Valor líquido do título à receber = 180,00 (não houve retenção pois não atingiu o mínimo).

Movimentos Financeiro

Contas a Receber valor = 180,00 (não houve retenção pois não atingiu o mínimo).

Retenção calculada na baixa do título substituto XX2 em 10/08/2020 no valor de R$ 850,00

CSRF

Base R$ 937,86 (177,66 + 177,66 + 177,68 + 404,86)

Imposto R$ 43,61

- 177,66 Consumo de valor da estrutura de saldo da retenção do título 02.

Valor líquido do título a receber = 806,40 (850,00 – 43,60)

Movimentos Financeiro

Contas a Receber valor líquido = 806,40 (O valor movimento 850,00 – 43,60 CSRF retidos)

Tesouraria Crédito = 850,00

Tesouraria Débito = 43,60 (retenções ocorridas na baixa)

Importante

As retenções são gravadas no movimento da baixa do contas a receber para fins de consulta e visualização dos valores retidos ocorridos por regime de caixa. Os movimentos da Tesouraria são gerados separados para facilitar a contabilização futura e conferência dos valores das retenções.

Base legal: Decreto 9.580/18, art. 785

Poderá ocorrer diferença de 0,01 no total das retenções por regime de caixa em comparação com o valor total das retenções se fosse por regime de competência. Isso por conta das quebras de pagamentos e recebimentos entre os valores recebidos no Financeiro da empresa.

Os títulos substituídos são baixados por substituição e não calculam retenção nessa operação.

Para calcular a retenção dos títulos gerados pela substituição (substitutos) o sistema verifica da parametrização mais específica para a mais genérica, olhando para as informações do título para localizar qual parametrização deve ser utilizada no cálculo.

Por exemplo: em um título contas a receber que será baixado com a transação 90350 e cliente 110, primeiro o sistema verifica se existe uma parametrização para aquela operação e Participante.

Se não existir, o sistema verifica nos seguintes itens, seguindo a ordem abaixo:

- Regime tributário do participante;

- Operação.

Após identificar a parametrização, o sistema calcula a base de cálculo e aplica a redução de base, se existir, e multiplica pela alíquota do imposto de forma proporcional conforme o título baixado.

Os títulos substituídos são baixados por substituição e não calculam retenção nessa operação.

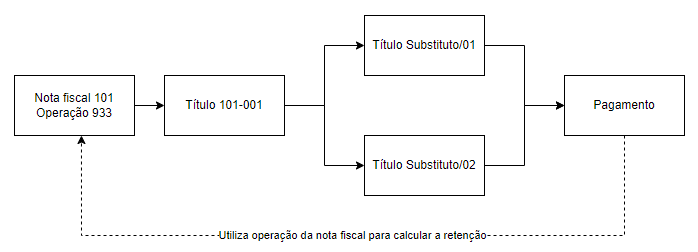

Os novos títulos (substitutos), lançados pela operação de substituição calculam retenção na baixa (pagamento). Para realizar o cálculo da retenção no pagamento de títulos gerados por substituição o sistema verifica a parametrização utilizada na nota fiscal que está relacionada ao título original (substituto).

Para parametrizar a retenção para títulos lançados por nota fiscal de compra consulte Como parametrizar as retenções para que sejam calculadas nas baixas dos títulos do contas a pagar que estejam vinculados a uma nota fiscal de compra.