24/09/2020 - Legislação - Lei Complementar nº 175/2020: aprovado o padrão nacional de obrigação acessória e o recolhimento do ISSQN por município onde o serviço é prestado

Publicada hoje, 24/09, pelo Poder Legislativo, a Lei Complementar nº 175/2020 define novas regras para os subitens 4.22, 4.23, 5.09, 15.01 e 15.09 da lista de serviço anexa à Lei Complementar nº 116/2003.

4.22 - Planos de medicina de grupo ou individual e convênios para prestação de assistência médica, hospitalar, odontológica e congêneres;

4.23 - Outros planos de saúde que se cumpram através de serviços de terceiros contratados, credenciados, cooperados ou apenas pagos pelo operador do plano mediante indicação do beneficiário;

5.09 - Planos de atendimento e assistência médico-veterinária;

15.01 - Administração de fundos quaisquer, de consórcio, de cartão de crédito ou débito e congêneres, de carteira de clientes, de cheques pré-datados e congêneres; e

15.09 - Arrendamento mercantil (leasing) de quaisquer bens, inclusive cessão de direitos e obrigações, substituição de garantia, alteração, cancelamento e registro de contrato, e demais serviços relacionados ao arrendamento mercantil (leasing).

- Fica instituído o padrão nacional de obrigação acessória do ISSQN (Imposto sobre Serviços de Qualquer Natureza), de competência dos Municípios e do Distrito Federal, para os serviços mencionados acima.

- Foram realizadas alterações em relação à regra de transição para a partilha da arrecadação do ISSQN entre o Município do local do estabelecimento prestador e do Município do domicílio do tomador relativamente aos serviços de que trata esta Lei, cujo período de apuração esteja compreendido entre a data de publicação desta Lei Complementar e o último dia do exercício financeiro de 2022.

Destaques da lei

O ISSQN devido em razão dos serviços mencionados acima será apurado pelo contribuinte e declarado por meio de sistema eletrônico de padrão unificado em todo o território nacional. O sistema seguirá leiautes e padrões definidos pelo Comitê Gestor das Obrigações Acessórias do ISSQN (CGOA).

É instituído o Comitê Gestor das Obrigações Acessórias do ISSQN (CGOA).

O contribuinte do ISSQN declarará as informações exclusivamente por meio do sistema eletrônico até o 25º (vigésimo quinto) dia do mês seguinte ao de ocorrência dos fatos geradores.

O ISSQN de que trata esta Lei Complementar será pago até o 15º (décimo quinto) dia do mês subsequente ao de ocorrência dos fatos geradores, exclusivamente por meio de transferência bancária, no âmbito do Sistema de Pagamentos Brasileiro (SPB), ao domicílio bancário informado pelos Municípios e pelo Distrito Federal, no caso de quando não haver expediente neste dia, o vencimento do ISSQN será antecipado para o 1º (primeiro) dia anterior com expediente bancário.

Em relação às competências de janeiro, fevereiro e março de 2021, é assegurada ao contribuinte a possibilidade de recolher o ISSQN e de declarar as informações objeto da obrigação acessória de que trata o art. 2º desta Lei Complementar até o 15º (décimo quinto) dia do mês de abril de 2021, sem a imposição de nenhuma penalidade.

Cabe aos Municípios e ao Distrito Federal fornecer as seguintes informações diretamente no sistema eletrônico do contribuinte

- alíquotas, conforme o período de vigência, aplicadas aos serviços referidos no art. 1º desta Lei Complementar;

- arquivos da legislação vigente no Município ou no Distrito Federal que versem sobre os serviços referidos no art. 1º desta Lei Complementar;

- dados do domicílio bancário para recebimento do ISSQN.

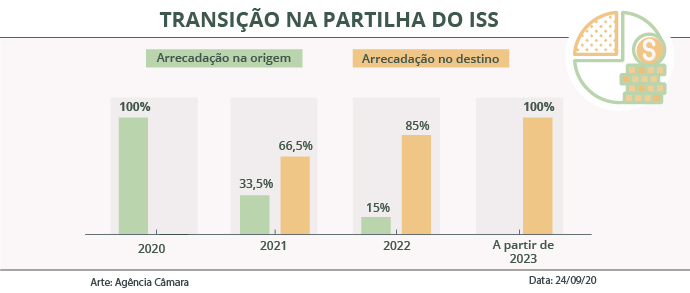

Partilha entre o Município do local do estabelecimento prestador e o Município do domicílio do tomador de serviços

O produto da arrecadação do ISSQN relativo aos serviços descritos nos subitens 4.22, 4.23, 5.09, 15.01 e 15.09 da lista de serviços anexa à Lei Complementar nº 116, de 31 de julho de 2003, cujo período de apuração esteja compreendido entre a data de publicação desta Lei Complementar e o último dia do exercício financeiro de 2022 será partilhado entre o Município do local do estabelecimento prestador e o Município do domicílio do tomador desses serviços, da seguinte forma:

- relativamente aos períodos de apuração ocorridos no exercício de 2021, 33,5% (trinta e três inteiros e cinco décimos por cento) do produto da arrecadação pertencerão ao Município do local do estabelecimento prestador do serviço, e 66,5% (sessenta e seis inteiros e cinco décimos por cento), ao Município do domicílio do tomador;

- relativamente aos períodos de apuração ocorridos no exercício de 2022, 15% (quinze por cento) do produto da arrecadação pertencerão ao Município do local do estabelecimento prestador do serviço, e 85% (oitenta e cinco por cento), ao Município do domicílio do tomador;

- relativamente aos períodos de apuração ocorridos a partir do exercício de 2023, 100% (cem por cento) do produto da arrecadação pertencerão ao Município do domicílio do tomador.

Fonte da imagem: Agência Câmara

Esta Lei Complementar entra em vigor na data de sua publicação.

Para mais informações, acesse a lei complementar na íntegra.

Importante

A Senior está avaliando todas as alterações e, em breve, comunicará novidades sobre o assunto.

Fonte: Diário Oficial da União

English

English Español

Español