18/05/2022 | IPI - Saiba tudo sobre as alterações da nova tabela de IPI 2022

- Federal | Imposto sobre Produto Industrializado

- Atualizado em 02/08/2022

| Novo Decreto do IPI aprova tabela de Incidência do Imposto sobre Produto industrializado (TIPI) e traz segurança jurídica ao setor produtivo.

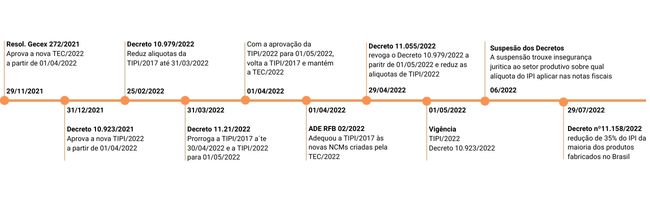

A publicação do Decreto nº 11.158 de 29 de julho de 2022, nesta sexta-feira (29/7), tem o objetivo de viabilizar a redução de 35% no Imposto sobre Produtos Industrializados (IPI) da maioria dos produtos fabricados no Brasil e, ao mesmo tempo, cumprir decisão judicial (ADI 7153) que determinou a preservação da competitividade dos produtos produzidos na Zona Franca de Manaus (ZFM). Acesse o quadro cronológico do IPI. Ao detalhar os produtos que terão suas alíquotas alteradas, a nova edição esclarece a correta aplicação do IPI sobre o faturamento dos produtos industrializados, garantindo segurança jurídica e o avanço das medidas de desoneração tributária. O texto também apresenta tratamento específico para preservar praticamente toda a produção efetiva da ZFM, levando em consideração os Processos Produtivos Básicos. Além disso, a medida traz redução adicional do IPI, de 18% para 24,75%, para automóveis. A elevação desse percentual equipara a redução do imposto para o setor automotivo à concedida aos demais produtos industrializados. O Decreto terá reflexo positivo no Produto Interno Bruto (PIB), com a redução do custo Brasil e maior segurança jurídica. Espera-se ampliar a competitividade da indústria, com menos impostos e aumento da produção. Serão beneficiados produtos nacionais e importados. O novo Decreto entra em vigor a partir da publicação. |

Com a nova TEC (Tarifa Externa Comum) foram extintas 440 NCMs e criadas 560 novas NCMs, lembrando que a NT 2016.003, versão 3.0, desde 01/04/2022 já utiliza as novas NCMs da resolução Gecex para a provação da NFe, fique atento ao NCM vigente no caso de devolução de mercadoria anterior a vigência. Já com relação as mudanças de alíquota o impacto foi em cerca de 9.800 NCMs, o que gera uma demanda alta de esforço na formação de novos preços e adaptação nas regras dos produtos.

Cronograma da TIPI 2022

O processo de redução das alíquotas de IPI começou dia 25 de fevereiro de 2022, com publicação do Decreto n° 10.979/2022.

Já o Decreto n° 11.055/2022 publicado no final de abril ampliou a redução da alíquota de IPI aprovada pelo Decreto n° 10.979/2022 de 25% para 35%, e trouxe um novo Anexo para à TIPI que foi aprovada pelo Decreto n° 10.923/2021.

E depois de um adiamento e alterações, finalmente no dia 1° de maio de 2022 entrou em vigor a TIPI 2022 aprovada pelo Decreto n° 10.923/2022.

Fique atento

Através do Decreto n° 11.052/2022 o Governo já havia zerado as alíquotas de IPI dos produtos classificados na NCM: 2106.90.10 Ex 01.

O Decreto n° 11.055/2022 manteve as alíquotas de 18,5% para os produtos classificados nos códigos da posição 87.03 (automóveis de passageiros e outros veículos) conforme Decreto anterior. Os produtos classificados nos códigos relacionados no Capítulo 24 – Tabaco e seus sucedâneos manufaturados não sofreu nenhuma redução em suas alíquotas.

Decisão do Supremo Tributal Federal sobre a nova tabela de IPI

As movimentações da Legislação não pararam com o início da vigência da TIPI 2022 em 1° de maio de 2022, o Supremo Tribunal Federal suspendeu a redução de IPI em uma determinada situação.

Entenda o caso:

Para os produtos produzidos pelas indústrias da Zona Franca de Manaus conforme conceito constante do art. 7º, § 8º, b, da Lei 8.387/1991. O STF suspendeu, em medida cautelar, a redução na alíquota do IPI, em relação aos produtos industrializados em todo território nacional, que concorram com similares produzidos na Zona Franca de Manaus pelo Processo Produtivo Básico - PPB. A liminar foi concedida na ADI 7153.

Efeitos da decisão do STF

A decisão do STF obriga a todas as empresas que estão fora da Zona Franca de Manaus – ZFM e que produzem produtos que também sejam fabricados nas indústrias da Zona Franca de Manaus (ZFM) a tributarem as operações pelas alíquotas originais da redação do Decreto 10.923/2021, ou seja, sem a redução dos decretos presidenciais.

O que é PPB?

O Processo Produtivo Básico (PPB) foi definido por meio da Lei n.º 8.387, de 30 de dezembro de 1991, como sendo “o conjunto mínimo de operações, no estabelecimento fabril, que caracteriza a efetiva industrialização de determinado produto”.

O PPB consiste de etapas fabris mínimas necessárias que as empresas deverão cumprir para fabricar determinado produto como uma das contrapartidas aos benefícios fiscais estabelecidos por lei. Os PPB são estabelecidos por meio de Portarias Interministeriais, assinadas pelos ministros da Indústria, Comércio Exterior e Serviços (MDIC) e da Ciência, Tecnologia, Inovações e Comunicações (MCTIC).

Entretanto aconselhamos a consultar a sua equipe jurídica/tributária.

Acesse aqui a Tabela de incidência do Imposto sobre produtos industrializados.

Legislação:

English

English Español

Español