Portal de Exigências Legais > Notícias > Gestão de Pessoas | HCM > 06/04/2020 | Coronavírus - ME 139 - Postergação do prazo para pagamento da contribuição previdenciária patronal, PIS/PASEP e da COFINS

06/04/2020 | Coronavírus - Portaria 139 - Postergação do prazo para pagamento da contribuição previdenciária patronal, PIS/PASEP e da COFINS

Texto alterado em: 22/04/2020. Adicionada a instrução do que pode ser feito no Gestão de Pessoas | 4W. Incluído o item Gerar GPS relatório FPGR006.PRE, disponível em Impostos / Previdência / GPS / Listar - modelo 6.

Fica alterado o prazo para pagamento da contribuição previdenciária patronal devida pelas empresas e pelo empregador doméstico, da contribuição para o PIS/PASEP e da Contribuição para o Financiamento da Seguridade Social – COFINS, que ocorreria em abril e maio de 2020, para agosto e outubro de 2020, respectivamente.

Efetuando o pagamento até esses novos prazos não haverá a incidência de juros ou multa de mora.

O valor total dos recursos diferidos é da ordem de R$ 80 bilhões.

Informamos que a Portaria nº 150, altera a Portaria nº 139.

Sendo assim, o art. 1º A Portaria ME nº 139, de 3 de abril de 2020, passa a vigorar com a seguinte alteração:

"Art. 1º As contribuições previdenciárias de que tratam os arts. 22, 22-A e 25 da Lei nº 8.212, de 24 de julho de 1991, o art. 25 da Lei nº 8.870, de 15 de abril de 1994, e os arts. 7º e 8º da Lei nº 12.546, de 14 de dezembro de 2011, devidas pelas empresas a que se referem o inciso I do caput e o parágrafo único do art. 15 da Lei nº 8.212, de 1991, e a contribuição de que trata o art. 24 da Lei nº 8.212, de 1991, devida pelo empregador doméstico, relativas às competências março e abril de 2020, deverão ser pagas no prazo de vencimento das contribuições devidas nas competências julho e setembro de 2020, respectivamente." (NR)

Competência original

Data de pagamento devida

Novo prazo de competência

Data de pagamento

Março / 2020

20/04/2020

Julho/2020

20/08/2020

Abril / 2020

20/05/2020

Setembro/2020

20/10/2020

Art. 2º Os prazos de recolhimento da Contribuição para o PIS/PASEP e da Contribuição para o Financiamento da Seguridade Social - COFINS de que tratam o art. 18 da Medida Provisória nº 2.158-35, de 24 de agosto de 2001, o art. 10 da Lei nº 10.637, de 30 de dezembro de 2002, e o art. 11 da Lei nº 10.833, de 29 de dezembro de 2003, relativas às competências março e abril de 2020, ficam postergadas para os prazos de vencimento dessas contribuições devidas nas competências julho e setembro de 2020, respectivamente.

AVISO IMPORTANTE

É imprescindível que sempre sejam realizados testes e validações antes da aplicação desses procedimentos no seu ambiente em produção.

Este conteúdo procura abranger o cenário mais frequente e cabe a cada empresa analisar os impactos de acordo com as características específicas do seu negócio.

Este processo é para as empresas que ainda não estão obrigadas à DCTFWeb. Para as empresas que estão obrigadas à DCTFWeb, o aplicativo já está com as datas de vencimento postergadas conforme o código de receita.

Após gerar a GPS normal de cada mês com alguns valores que poderão ser postergados, o empregador poderá fazer o recolhimento com uma das seguintes opções:

Esta alteração está disponível somente para versão 6.2.33.138, 6.2.34.75, 6.2.35.7 ou superior.

Após gerar a GPS, utilizar o modelo nº 6, criado para listar a GPS referente à alteração da Portaria 139, onde prorroga o recolhimento de alguns valores da GPS.

Funcionamento:

Após ter gerado a GPS normalmente, caso queira gerar os valores conforme Portaria 139, é possível listar esse relatório selecionando através do campo Portaria 139, quais valores serão considerados para a GPS:

P - Prorrogação: (Valores Segurado - Deduções) + Valores Terceiros;

V - Pagamento Prorrogação: Valores Empresa + RAT/FAP - Deduções restantes (se houver);

N - Não aplica: Leva todos os valores normalmente.

Importante

Este modelo irá atualizar/criar uma nova pendência na Integração Financeira, quando utilizado o CIF com Tipo de Título = C14. Para ter essa funcionalidade no cadastro do CIF, o campo Atualiza Atraso deve estar com opção S.

Este modelo não irá fazer correção de juros, multa e atraso. Irá respeitar o valor gravado no cadastro de GPS.

Após gerar a GPS, é possível utilizar a tela de Cadastro da GPS e incluir duas novas GPS com os valores a recolher na competência de origem e na competência postergada. Com isto, no listar GPS podemos indicar no campo “origem salário” o código cadastrado com o valor parcial para o recolhimento.

Acessar a rotina: Impostos/Previdência/GPS/Cadastro

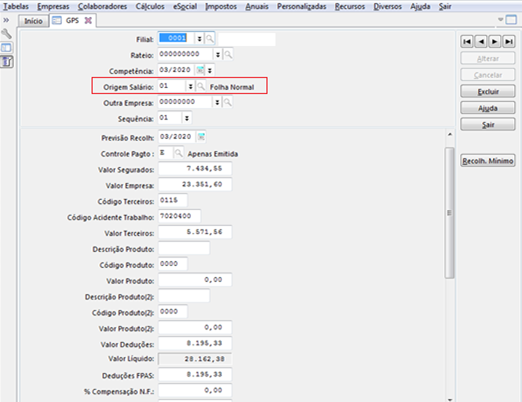

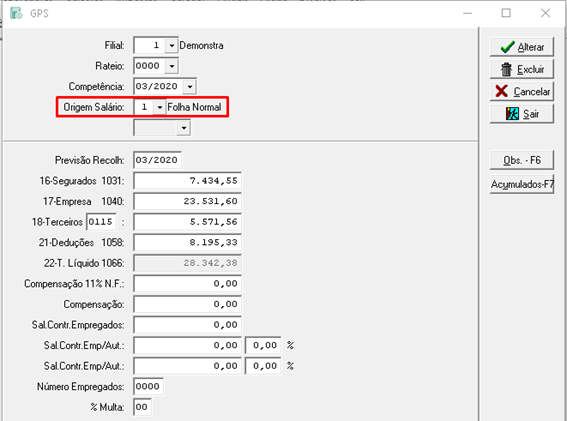

O cadastro original gerado pelo sistema deverá mantido:

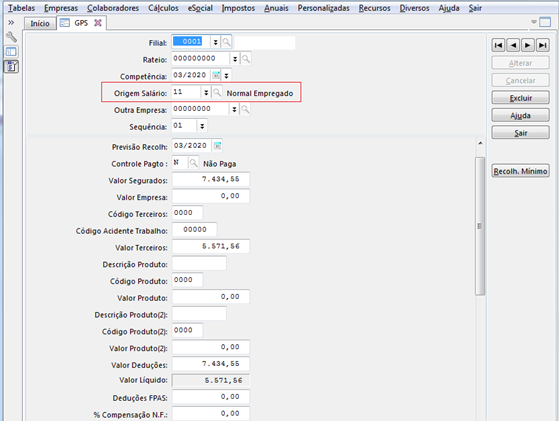

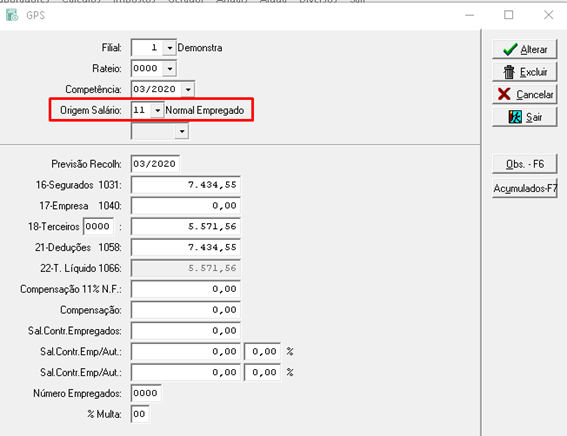

Cadastrar uma nova GPS com os valores devidos na própria competência e para a qual utilizar a origem de salário = 11:

Observações: • O campo “Valor Segurados” deverá ser preenchido com o valor da GPS original. • O campo “Valor Empresa” deverá ser zerado. • O campo “Valor Terceiros” deverá ser preenchido com o valor da GPS original. • Se houver deduções, o campo “Valor Deduções” poderá ser informado desde que seja até o limite do valor do campo “Valor Segurados”. Se o valor das deduções for maior, a diferença, poderá ser lançada na GPS postergada. O mesmo se aplica para os campos de compensação e compensação NF.

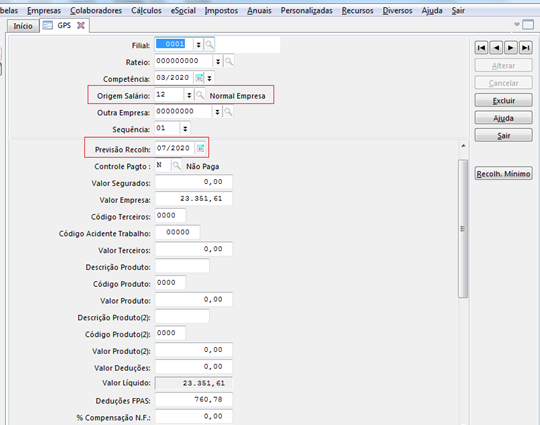

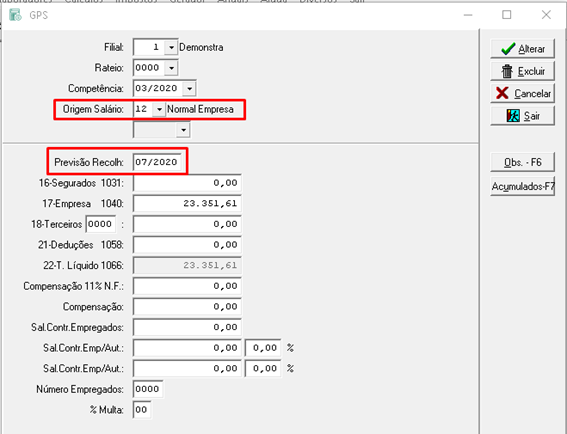

Cadastrar outra GPS com os valores devidos na data de vencimento postergada e para a qual utilizar a origem de salário = 12:

Observações: • Deve ser cadastrada com a mesma competência original. • Poderá indicar no campo “Previsão Recolh” a competência em que será devido o recolhimento. • O campo “Valor Empresa” deverá ser preenchido com o valor da GPS original. • O valor remanescente de deduções que por ventura houve na GPS tipo 11, pode ser informado nesta GPS até o limite do valor do campo “Valor Empresa”. O mesmo se aplica para os campos de compensação e compensação NF.

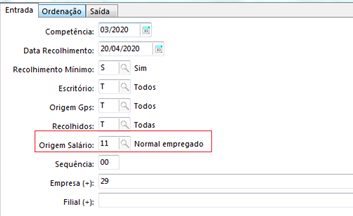

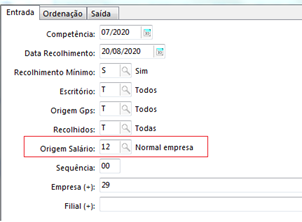

Acessar a rotina Impostos > Previdência > GPS > Listar.

Na tela de entrada do modelo 04, destacamos o campo origem salário, onde deverá ser informado o tipo 11, para listar o valor da competência de origem.

Na tela de entrada do modelo 04, destacamos o campo origem salário, onde deverá ser informado o tipo 12, para listar o valor da competência postergada.

Observação: Por ter indicado no campo “Previsão Recolh” a competência futura de vencimento, naquela competência, quando listar a GPS e origem de salário ficar zerado, a GPS postergada também será listada, automaticamente. Se quiser listar apenas a GPS postergada, indicar a nova competência de vencimento e a origem de salário 12

Acessar o programa – SAL (Sistema de Acréscimos Legais), deverá ser cadastrado uma GPS apenas com os valores a serem recolhidos em 20 de abril/20 e repetir o procedimento em 20 de maio/20.

DICA: Para encontrar os valores que são devidos na data original podem ser observados os valores listados na relação de INSS da folha, considerando os valores que podem ser abatidos, tais como: Salário família, Salário maternidade e compensações, se houver.

LEMBRETE: Para os recolhimentos postergados nas datas previstas, o empregador deverá efetuar os mesmos procedimentos no programa SAL (Sistema de Acréscimos Legais) da RFB informando os valores pendentes.

Após gerar a GPS normal de cada mês com alguns valores que poderão ser postergados, o empregador poderá fazer o recolhimento conforme processo baixo:

Após gerar a GPS, é possível utilizar a tela de Cadastro da GPS e incluir duas novas GPS com os valores a recolher na competência de origem e na competência postergada. Com isto, no listar GPS podemos indicar no campo “origem salário” o código cadastrado com o valor parcial para o recolhimento.

Acessar a rotina: Impostos/Previdência/GPS/Cadastro

O cadastro original gerado pelo sistema deverá mantido. (figura abaixo)

Cadastrar uma nova GPS com os valores devidos na própria competência e para a qual utilizar a origem de salário = 11 (figura abaixo)

Observação: • O campo “16-Segurados 1031” deverá ser preenchido com o valor da GPS original. • O campo “17-Empresa 1041” deverá ser zerado. • O campo “18-Terceiros” deverá ser preenchido com o valor da GPS original. • Se houver deduções, o campo “21-Deduções 1058” poderá ser informado desde que seja até o limite do valor do campo “16- Segurados 1031”. Se o valor das deduções for maior, a diferença, poderá ser lançada na GPS postergada. O mesmo se aplica para os campos de compensação e compensação NF.

Cadastrar outra GPS com os valores devidos na data de vencimento postergada e para a qual utilizar a origem de salário = 12 (figura abaixo)

Observação: • Deve ser cadastrada com a mesma competência original. • Poderá indicar no campo “Previsão Recolh” a competência em que será devido o recolhimento. • O campo “17-Empresa 1040” deverá ser preenchido com o valor da GPS original. • O valor remanescente de deduções que por ventura houve na GPS tipo 11, pode ser informado nesta GPS até o limite do valor do campo “17- Empresa 1040”. O mesmo se aplica para os campos de compensação e compensação NF.

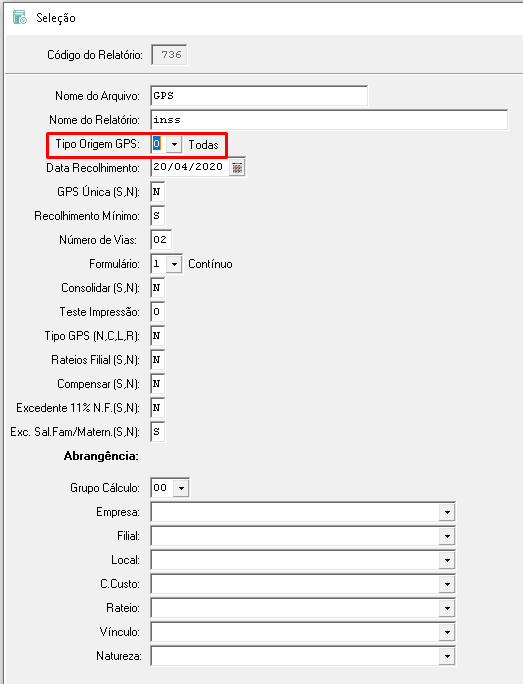

Acessar a rotina: Impostos/Previdência/GPS/GPS Mensal

Na tela de entrada do modelo, destacamos o campo Tipo origem GPS, onde deverá ser informado o tipo 00-Todas, para listar o valor da competência de origem.

Observação: Por ter indicado no campo “Previsão Recolh” a competência futura de vencimento, naquela competência, quando listar a GPS e origem de salário ficar zerado, a GPS postergada também será listada, automaticamente.

English

English Español

Español