English

English Español

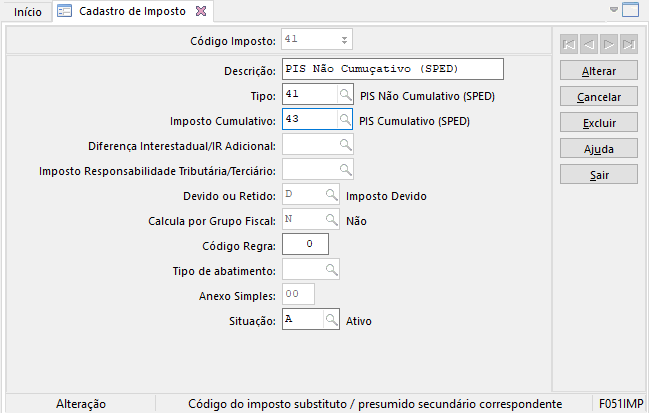

EspañolApuração dos impostos dos tipos 41 e 42

Após realizar a Apuração do Faturamento por Regime Tributário (H), faça o cálculo dos impostos do tipo 41- PIS não cumulativo - SPED e 42 - Cofins não cumulativo - SPED somente na Filial Matriz.

Veja também:

- Conceito - Escrituração das Contribuições Sociais (Pessoa Jurídica Tributada pelo Lucro Real)

- Parametrizações para geração da EFD Contribuições (Lucro Real)

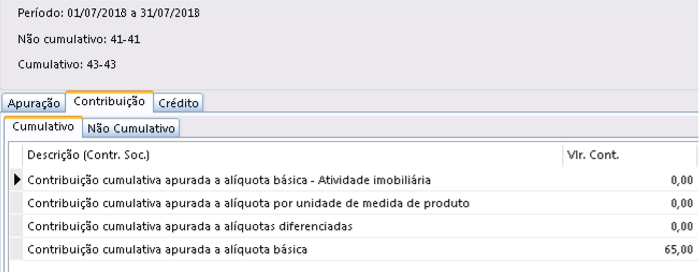

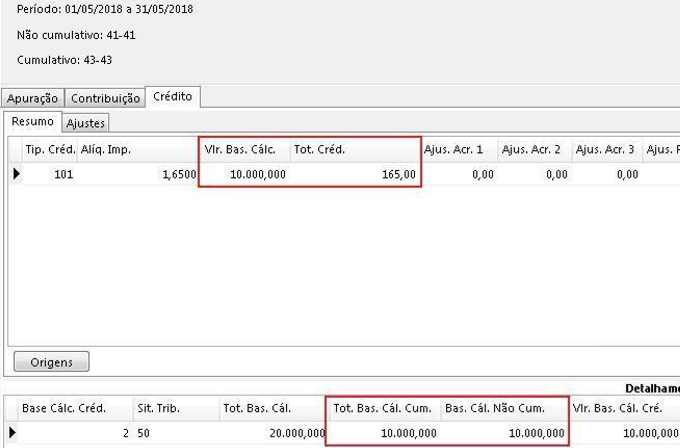

Esse cálculo é feito na tela através da tela Apuração dos impostos (F661PAI).

Apuração 41 - PIS Não Cumulativo e 42 - COFINS Não Cumulativo - Crédito de apropriação direta:

Na apuração dos impostos 41 e 42, são considerados os créditos apropriados de forma direta informados na tela Crédito Apropriação Direta (F661CAD), que podem ser consultados através do botão Apropriação Direta.

A forma de calculo do imposto é realizada de acordo com a parametrização do campo Compensar Crédito da tela F661CAD:

- Não: o sistema lança automaticamente como Saldo Crédito Futuro os créditos parametrizados desta forma;

- Sim e com Valor Crédito igual a zero: o sistema utiliza o saldo do crédito identificado na apuração pelo método de apropriação indireta baseada na receita bruta para abater o imposto a pagar, respeitando o sequenciamento definido na tela F661UCR;

- Sim e com Valor Crédito maior que zero: o sistema compensa o crédito de apropriação direta conforme créditos identificado na apuração do imposto, ou seja, o sistema distribui conforme sequenciamento definido na tela F661UCR o saldo informado para os créditos do período da apuração e de períodos anteriores (ou vice-versa e sempre que necessário para abater o total do imposto a pagar). Caso o crédito identificado a partir do cálculo do imposto seja maior que o crédito de apropriação direta este saldo será lançado como Saldo Crédito Futuro.

Para que o sistema considere os créditos apropriados de forma direta é necessário configurar um sequenciamento de utilização do créditos na tela Método Utilização/Retenções/Creditos (F661UCR), onde deve-se priorizar quais tipos de créditos e períodos devem ser utilizados primeiramente.

Ligação dos impostos

É possível fazer a ligação dos impostos cumulativos 43 e 44, para as empresas que apuram impostos no regime cumulativo e no regime não cumulativo simultaneamente:

Proporção do crédito cumulativo e não cumulativo

Exemplo:

- NF Saída 10.000 Cumulativo

- NF Saída 10.000 Não-Cumulativo

- NF Entrada 20.000 Não-Cumulativo

O Gestão Empresarial | ERP faz a proporção de crédito conforme a venda não cumulativa. Dessa forma, o valor para crédito cumulativo é 10.000:

Transferência do saldo de retenção do regime cumulativo para o não cumulativo

No primeiro mês em que for apurado o PIS/COFINS após habilitar o campo Retenção Unificada da tela F661UCR (E661UCR.RetUni = S), caso haja saldo de retenção no regime cumulativo, será apresentada a mensagem As retenções serão transferidas do regime Cumulativo para o Não Cumulativo. Deseja prosseguir? Após confirmar, a transferência ocorrerá da seguinte forma:

- as retenções do regime cumulativo com saldo serão transferidas para o regime não cumulativo. Havendo um registro no regime não cumulativo para o mesmo período de apuração e natureza de rendimento, os valores dos dois regimes serão somados;

- o valor das retenções do regime cumulativo será zerado;

- quando houver a parametrização para gerar a origem da retenção do PIS/COFINS (E070IMP.OriRpc = S), as origens do regime cumulativo serão transportadas para o regime não cumulativo.

English

English Español

Español