English

English Español

EspañolPagamentos indevidos ou a maior de tributos federais

Parametrização inicial

Na tela Parâmetros da Filial para Tributos (F070FEF), deverá ser indicado qual será a forma de compensação/restituição dos impostos pagos maior ou indevidamente, para este campo existem as opções:

- T - Automática impostos mesmos tipo: Só serão considerados os saldos para o mesmo tipo do imposto apurado, para compensar o imposto a pagar

- A - Automático para qualquer tipo de imposto: Todos os tipos de imposto serão considerados para compensar o imposto a pagar

- M - Manual: A tela F661RST será exibida durante a apuração, para que seja realizada a compensação manualmente, conforme necessidade

- N - Nenhum: não possui o controle

Na tela Configuração de Impostos para a Filial (F055PPF) o imposto deve estar parametrizado para gerar guia de recolhimento.

Tributos pagos à maior/indevidamente (F661RST)

Essa tela tem a finalidade de incluir, alterar, consultar, baixar e excluir os impostos dos tipos 17,

Grades

Resumo dos Créditos da Apuração

Permite incluir valores de impostos pagos a maior ou indevidamente de apurações anteriores, utilizando o botão Insert do teclado. Nessa grade também é possível consultar os valores incluídos automaticamente pelo sistema através da apuração/reapuração do imposto.

Compensações

Exibe as compensações realizadas através da apuração dos impostos ou manualmente. O campo Número da PERDCOMP sempre estará disponível para preenchimento.

Restituições

Está disponível para realizar a baixa manualmente dos valores que foram restituídos através da PERDCOMP.

Botões

Guias de Recolhimento

Através desse botão é possível acessar a tela Seleção Guias de Recolhimento (F661SGR) e buscar os valores de guias cadastradas no sistema que foram pagas a maior ou indevidamente, para inclui-las no controle podendo compensá-las ou restituí-las futuramente.

Apuração com imposto pago a menor

Imposto utilizado no exemplo abaixo foi o PIS (Tipo 41), mas esse recurso pode ser utilizado para os impostos dos tipos: 17,

O campo Forma de Compensação/Restituição está parametrizado com diferente de nenhum.

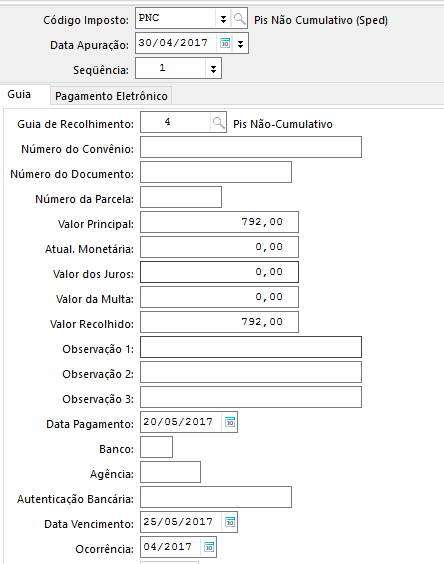

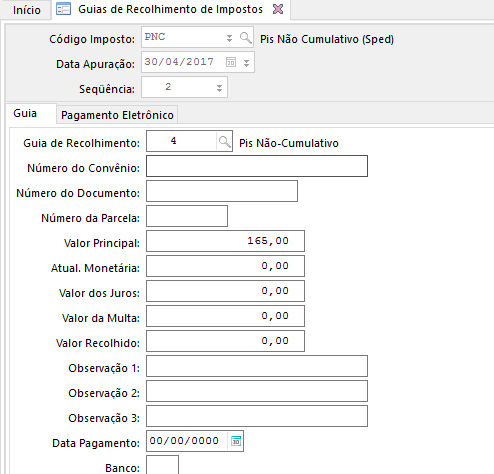

A Guia de Recolhimento já foi Paga:

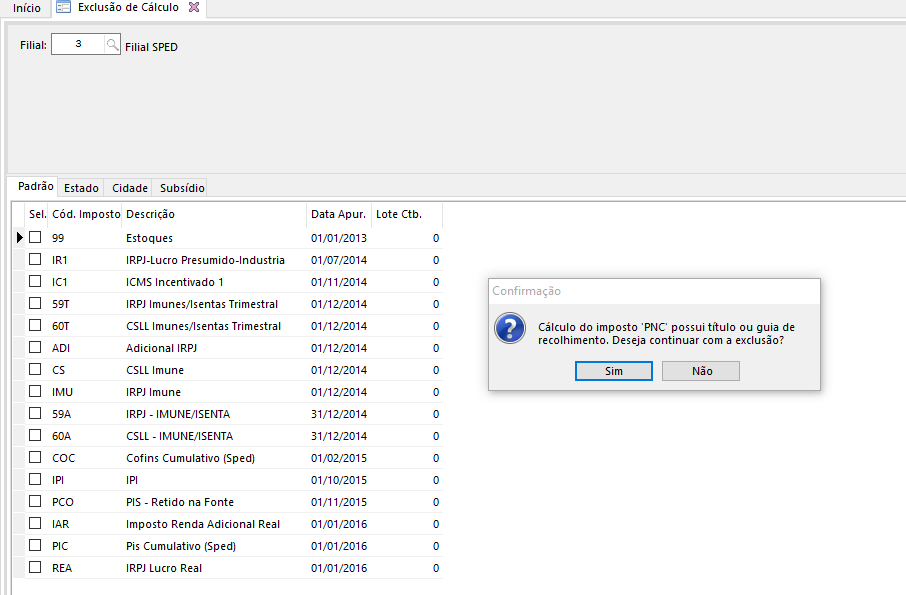

Ao excluir a apuração do imposto, o sistema não irá excluir a guia de recolhimento, porque ela já foi recolhida. Se existir título ele também não deverá ser excluído visto que a guia de recolhimento já foi paga.

Importante

Se a guia de recolhimento e título (se houver) não foram pagos, ambos devem ser excluídos para reapurar o imposto.

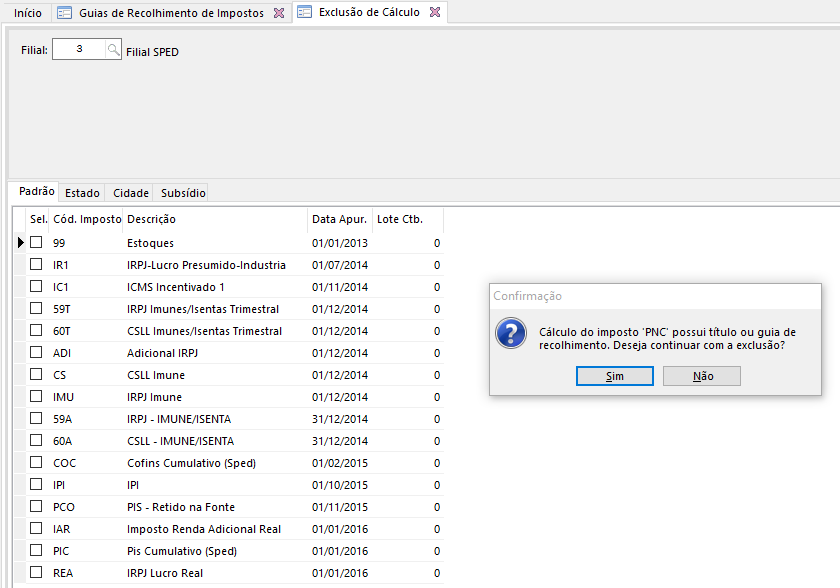

Se o identificador de regras IMP-661EXCRST1 estiver ativo, o sistema vai impedir que o crédito e as compensações existentes, apurados na tela Tributos pagos a maior/indevidamente (F661RST), sejam estornadas durante o estorno da apuração do imposto via tela Exclusão de Cálculo (F661EXC).

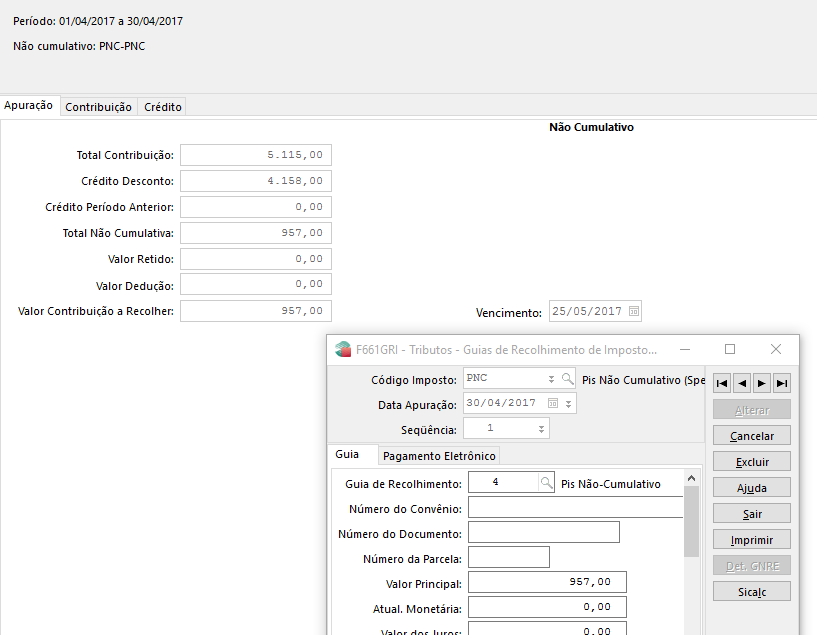

Ao reapurar o imposto, o valor a recolher ficou a maior:

Para essa situação o sistema irá gerar uma guia de recolhimento complementar com a diferença a ser recolhida.

Ou se existir imposto pago a maior ou indevidamente será possível realizar a compensação. Ambas guias serão apresentadas na geração do arquivo da DCTF.

No SPED Contribuições a informação também é apresentada.

Apuração com imposto pago a maior ou indevidamente

Imposto utilizado no exemplo abaixo foi o PIS (Tipo 41), mas esse recurso pode ser utilizado para os impostos dos tipos: 17,

O campo Forma de Compensação/Restituição está parametrizado com diferente de nenhum.

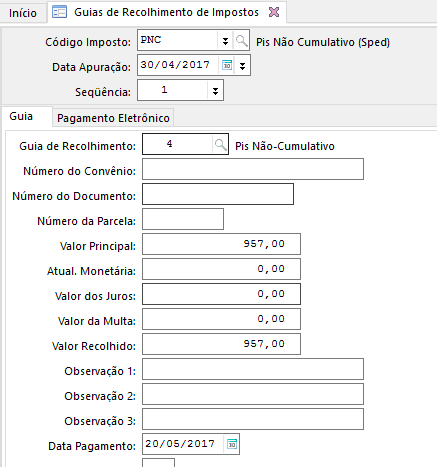

A guia de recolhimento já foi paga:

Ao excluir a apuração do imposto o sistema não irá excluir a guia de recolhimento, porque ela já foi recolhida. Se existir título ele também não será excluído visto que a guia de recolhimento já foi paga.

Importante

Se a guia de recolhimento e título (se existir) não foram pagos ambos devem ser excluídos para realizar a reapuração do imposto.

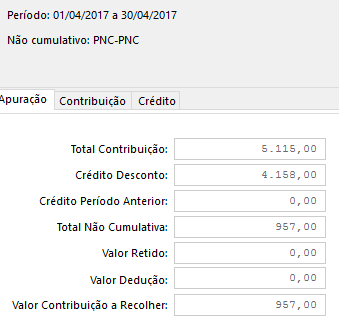

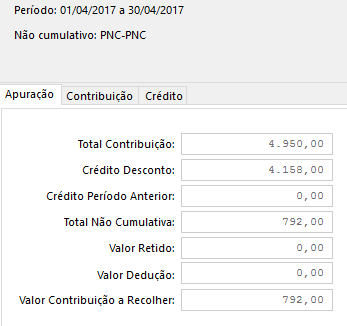

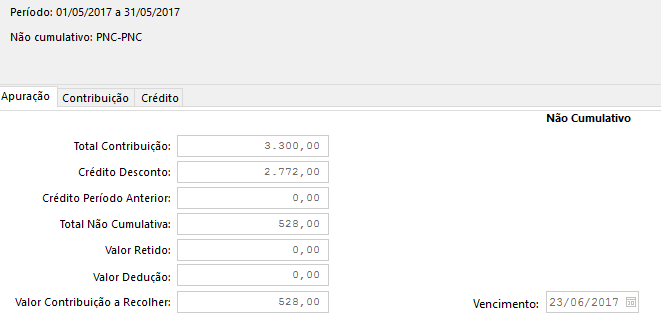

Ao reapurar o imposto, o valor a recolher ficou a menor:

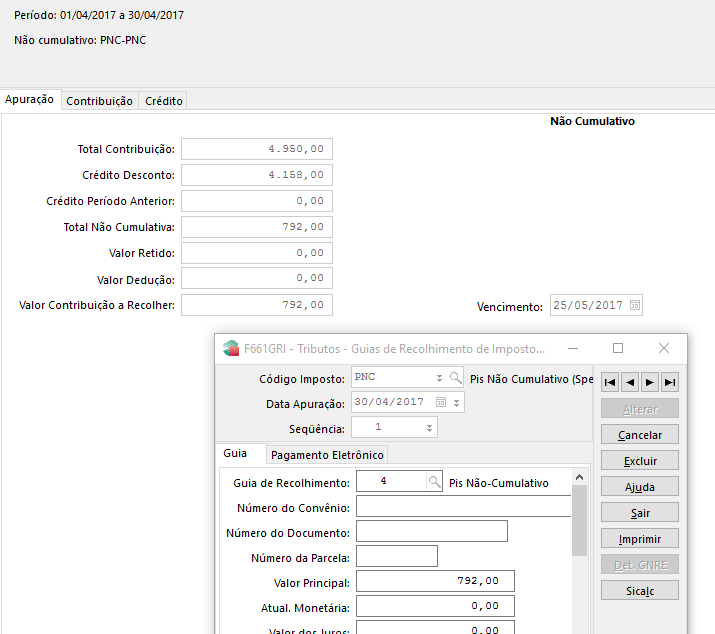

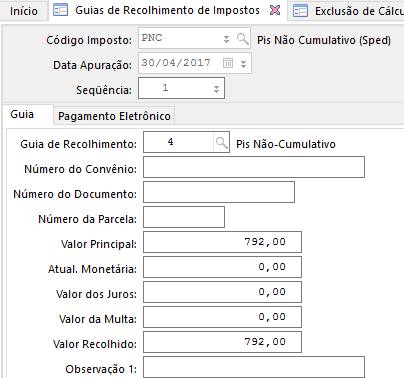

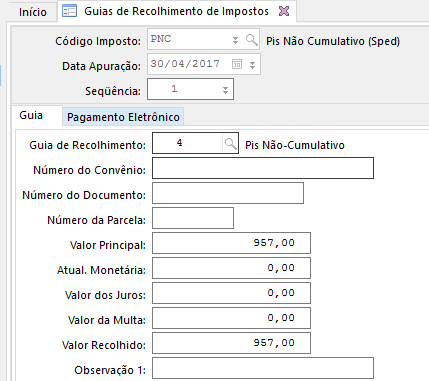

No momento de processar a apuração do imposto, o sistema verificará que para esse período já existe uma guia de recolhimento no valor de R$ 957,00 que já foi paga para esse imposto.

Sendo assim, o sistema irá incluir na estrutura de “Impostos pagos a maior ou indevidamente” tela F661RST, o valor da diferença entre o valor devido ao fisco e o valor recolhido, para que futuramente a empresa possa compensar esse imposto ou restitui-lo através da PERDCOMP.

Essas informações são apresentadas na DCTF e também é apresentada no SPED Contribuições.

Compensação de imposto a maior ou indevidamente

Imposto utilizado no exemplo foi o PIS (Tipo 41), mas esse recurso pode ser utilizado para os impostos dos tipos: 17,

O campo Forma de Compensação/Restituição está parametrizado com a opção "M - manual".

Apuração do Imposto:

No momento de processar a apuração do imposto o sistema irá verificar se existe algum valor disponível na estrutura de impostos pagos a maior ou indevidamente que possa ser compensado e apresentará a informação para o usuário indicar qual valor deverá ser compensado.

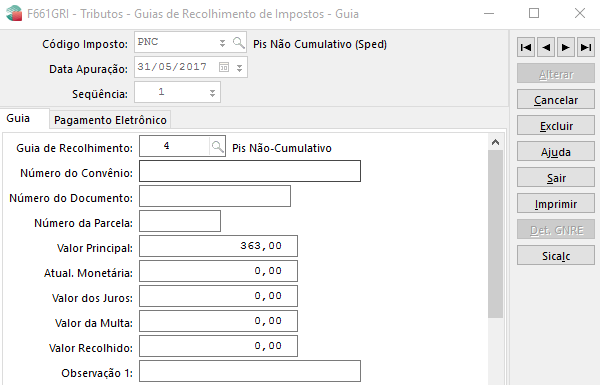

Como o imposto disponível para compensação é inferior ao imposto devido o sistema gerou uma guia com a diferença que falta ser recolhida R$ 363,00.

Importante

Se a forma de compensação/restituição dos impostos pagos maior ou indevidamente na tela de parâmetros da filial tributos estiver parametrizada com:

- T - Automática impostos mesmos tipo: Só serão considerados os saldos para o mesmo tipo do imposto apurado, para compensar o imposto a pagar. Exemplo: Para a situação acima o sistema iria compensar automaticamente todos os valores disponíveis do imposto do tipo 41 (PIS Não Cumulativo SPED)

- A - Automático para qualquer tipo de imposto: Todos os tipos de imposto serão considerados para compensar o imposto a pagar. Exemplo: Para a situação acima o sistema iria compensar automaticamente todos os valores disponíveis para os impostos dos tipos: 17,

Essas informações são apresentadas na DCTF e também no SPED Contribuições.

English

English Español

Español