English

English Español

EspañolDetalhamento dos principais registros da EFD Contribuições (Lucro Real)

Bloco 0: Abertura, Identificação e referências (registros de tabelas)

Nesse bloco são apresentadas as informações referentes aos cadastros dos envolvidos no arquivo, dados do contabilista, filiais, clientes, fornecedores, contador, tabela de rateios dos créditos, unidades de medidas, produtos, serviços, transações, mensagens das notas fiscais, plano de contas e centro de custos.

Neste bloco os Registros que se destacam são:

| Registro | Consideração |

|---|---|

| Registro 0110 | Regimes de Apuração da Contribuição Social e de Apropriação de Crédito é um registro obrigatório. |

| Registro 0111 | Campo Incidência Tributária = 1 Exclusivamente no Regime NãoCumulativo ou 3 Regimes Não-Cumulativo e Cumulativo o campo Método de Apropriação recebe 2 - 2 – Rateio proporcional receita bruta presentes na tela de geração do EFD Contribuições. |

| Registro 0145 | Deve ser marcado na tela de geração apenas para os contribuintes que realizam apuração da Contribuição Previdenciária sobre a Receita Bruta. |

| Registro 0150 | É referente à tabela de cadastro do participante, as alterações realizadas nesses dados cadastrais da empresa são armazenados na tela Históricos Cadastrais (F000HIS). |

| Registro 0500 | Refere-se ao Plano de Conta Contábil, esse registro é gerado a partir da Conta Contábil informada no Item da Nota Fiscal no Modulo de Tributos |

Bloco A: Informações fiscais (registros de dados)

Este bloco apresenta informações oriundas dos movimentos completos de notas fiscais de serviços prestados e serviços tomados que não estão escrituradas nos registros constantes nos blocos C, D e F.

Lista notas fiscais de serviço puro, ou seja, sem ICMS, não abrangendo as notas fiscais conjugadas. Caso a Operação Realizada, cadastrada para a filial (F070FEF), seja maior que 0, este bloco não será gerado.

Neste bloco se destaca o Registro A100:

Refere-se à venda de serviço mediante emissão de nota fiscal exigida pelo fisco Municipal, e para cada A100 deverá ser gerado um registro filho A170 com o detalhamento de cada Item.

- Para gerar esse registro a o campo Dispositivo Autorizado deve estar com 08 na tela Cadastro de Série Fiscal (F020SNF), ou o campo Aplicação Operação deve estar igual a V na tela Transações de Compras (F001TCP);

- A espécie de documento deve ser diferente de 01 e 55 no Cadastro de Série Fiscal (F020SNF);

- O registro A100 para as notas fiscais de entradas deve estar parametrizado conforme acima, e também o preenchimento da nota deve ter as informações referente a CST\Alíquota\Base e Valor de PIS/COFINS no Item da Nota no modulo de Tributos;

- O registro A100 para as notas fiscais de saídas deve ter informado o CST de PIS/COFINS, e a transação utilizada deve estar cadastrada no faturamento líquido (F054FFL) ou no Faturamento Bruto (F053FFB);

- Para gerar o registro A100 com a Data de Execução (Dt_exe_ser) ou Autorização deve se parametrizar. Exemplo: Data RPS 27/08/2013 - Autorização 28/08/2013.

- O campo Considerar Data Autorização NFS-e deve estar parametrizado como Não na guia Impostos 2 da tela Parâmetro da Filial para Tributos (F070FEF). Assim, considera a data do RPS como Data de Emissão do documento. Caso contrário, considera a data da Autorização como data de Emissão do documento.

- Quando a série da nota fiscal de serviço possuir o Dispositivo Autorizadoigual a 8, a nota fiscal somente será integrada para tributos (F660INT) quando esta receber o número da NFS-e e estiver devidamente autorizada.

Bloco C: Informações fiscais (registros de dados)

Este bloco apresenta informações oriundas dos movimentos completos de notas fiscais de entrada, saída, redução Z, conforme as espécies (códigos 01, 1B, 02, 2D, 2E, 04, 06, 28, 29, 55, 59) dos documentos. Lista notas fiscais de venda de produtos com ICMS e IPI.

- Somente será gerado o registro C100 para Notas Fiscais de Entradas se houver crédito (CST 50 ao 56 e 60 até 67) e valor de PIS e COFINS;

- Na geração consolidada as notas fiscais eletrônicas modelo 55 são geradas nos registro C180 e seus filhos , na geração individualiza são gerados no C100 e seus filhos;

Exemplo:

Consolidada

|C180|55|01102013|01102013|PRO1101|01020909||10000,00|

|C181|01|5949|10000,00|0,00|10000,00|1,6500|||165,00||

|C185|01|5949|10000,00|0,00|10000,00|7,6000|||760,00||Individualizada

|C100|1|0|CLI000000001|55|00|1|000000039||01102013|01102013|10000,00|2|0,00|0,00|10000,00|9|0,00| |C170|1|PRO1101|Produto|1,00000|KG|10000,00|0,00|0|000|5949|5949S|0,00|0,00|0,00|0,00|0,00|0,00|0||

|0,00|10,00|0,00|01|10000,00|1,6500|||165,00|01|10000,00|7,6000|||760,00||

Bloco D: Informações fiscais (registros de dados)

Este bloco apresenta informações oriundas dos movimentos completos de notas fiscais de entrada, saída e redução Z, conforme as espécies (códigos 2E, 07, 08, 8B, 09, 10, 11, 13, 14, 15, 16, 18, 21, 22, 26, 27, 57) dos documentos. Notas fiscais de serviço sujeitas ao ICMS. Exemplo as notas fiscais de serviços conjugadas.

| Registro | Consideração |

|---|---|

| Registro D100 | Gera os Conhecimento de Transporte NF serviços, rodoviário, cargas avulso, aquaviário, aéreo, ferroviário, e conhecimento eletrônico que deem direito a crédito. |

| Registro D300 | Gera informações sobre emissão de Bilhetes rodoviários, aquáticos, bagagem, ferroviário e resumo de movimento diário. |

| Registro D500 | Gera notas fiscais de serviços de comunicação, de telecomunicação com direito a crédito. |

Bloco F: Informações fiscais (registros de dados)

Registro F100

Gera as informações de acordo com as informações inseridas na tela “F660ODC - Controladoria / Gestão de Tributos / Escrituração / Lançamentos / Outros Documentos”. Deve ser utilizado nas seguintes situações:

- Demais receitas auferidas, da atividade ou não, tais como:

- receitas financeiras.

- juros sobre o capital próprio.

- aluguéis de bens móveis e imóveis.

- receitas não operacionais (venda de bens do ativo não circulante).

- demais receitas não escrituradas nos Blocos A, C e D.

- Outras operações com direito a crédito, tais como:

- contraprestação de arrendamento mercantil.

- aluguéis de prédios, máquinas e equipamentos.

- despesas de armazenagem de mercadorias.

- aquisição de bens e serviços a serem utilizados como insumos, com documentação que não deva ser informada nos Blocos A, C e D.

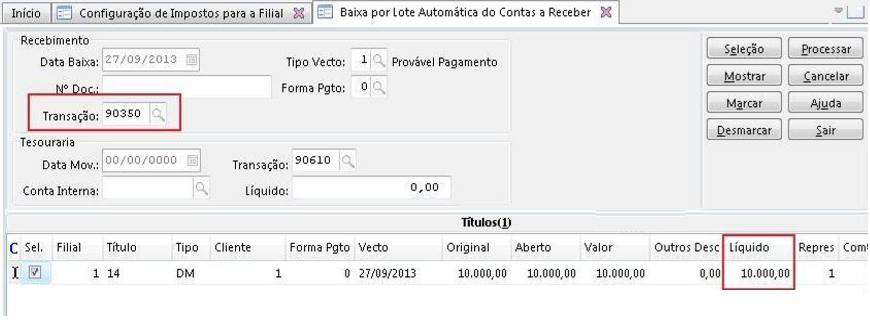

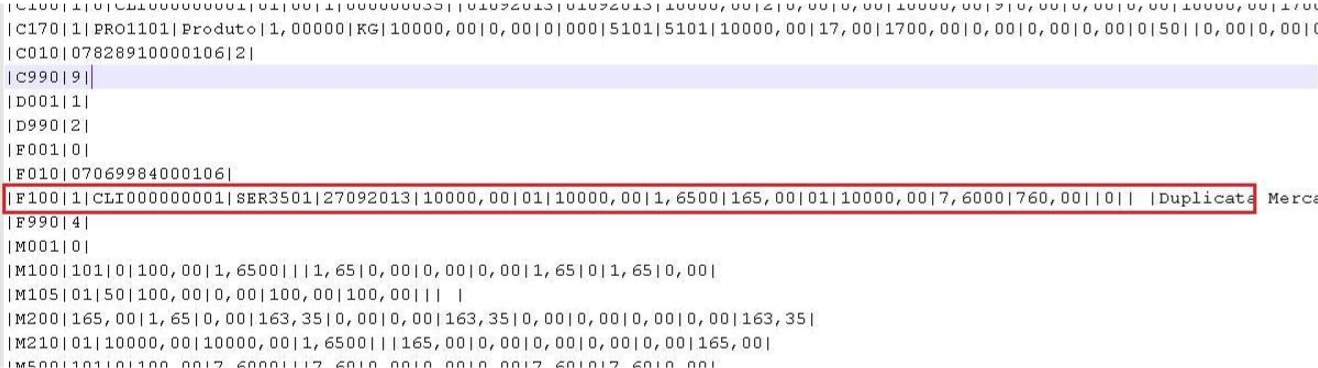

Exemplo de um Recebimento de Aluguel:

Exemplo de um Recebimento de Aluguel:

Depois de emitir o título é feito a baixa (F301BMA) como uma transação Ex: 90350:

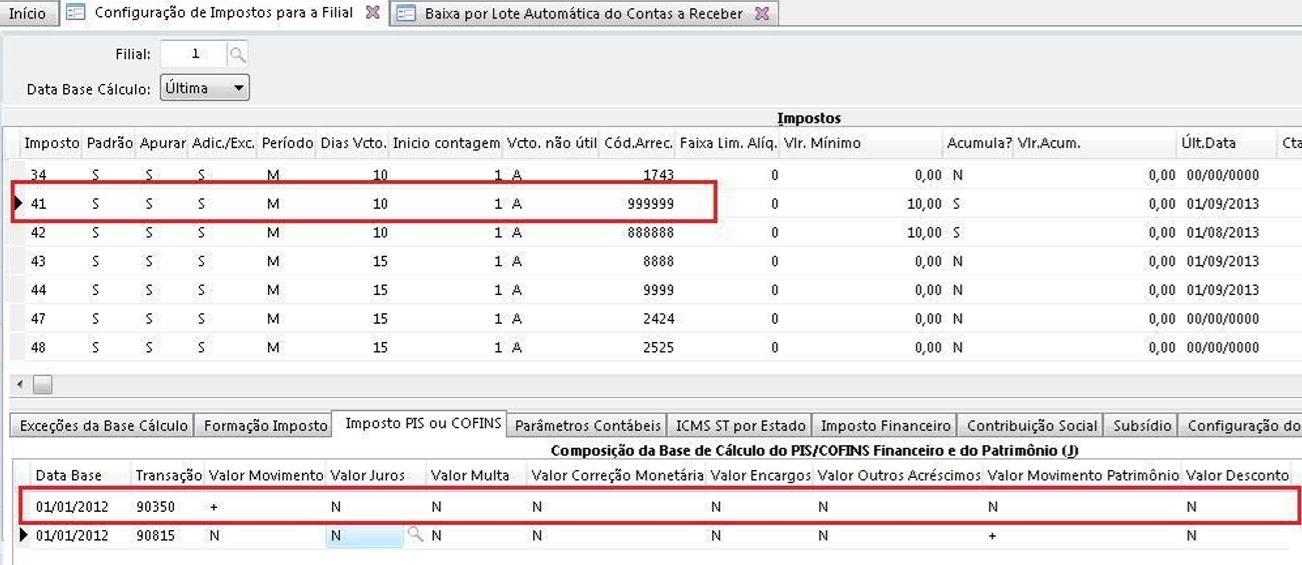

A transação de baixa deve ser vinculada a Base Imposto Liga Filial (F055PPF).

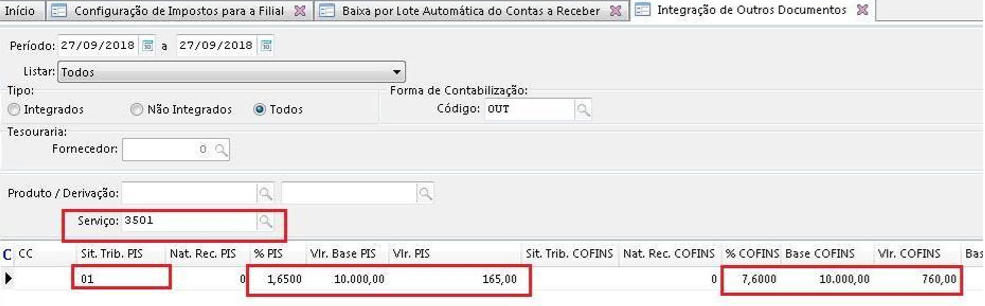

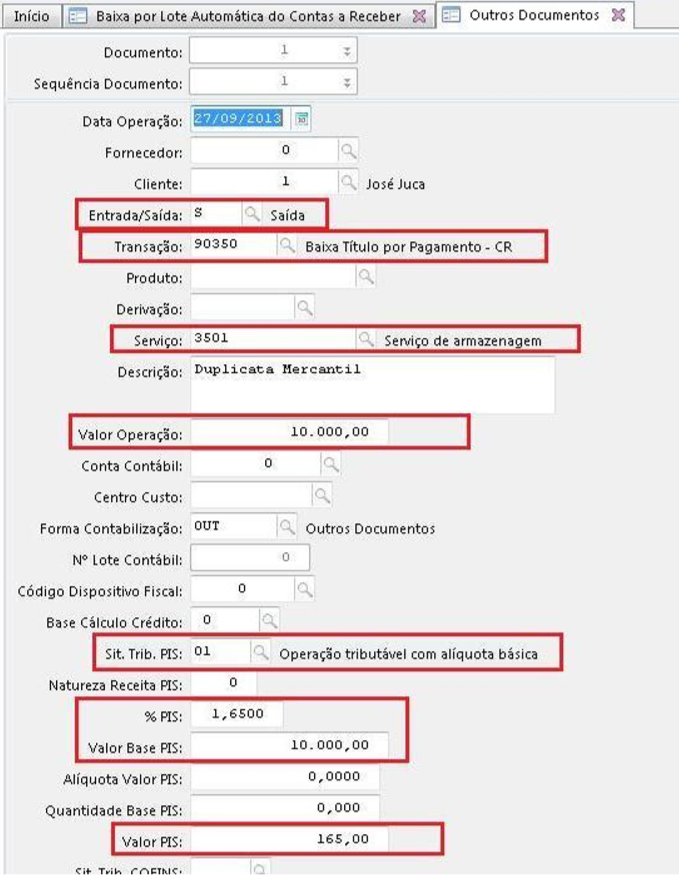

Deve ser realizada a Integração de Outros Documentos (F660IFI) definindo um Serviço. No cadastro desse serviço deve ser parametrizado como Regime Não-Cumulativo.

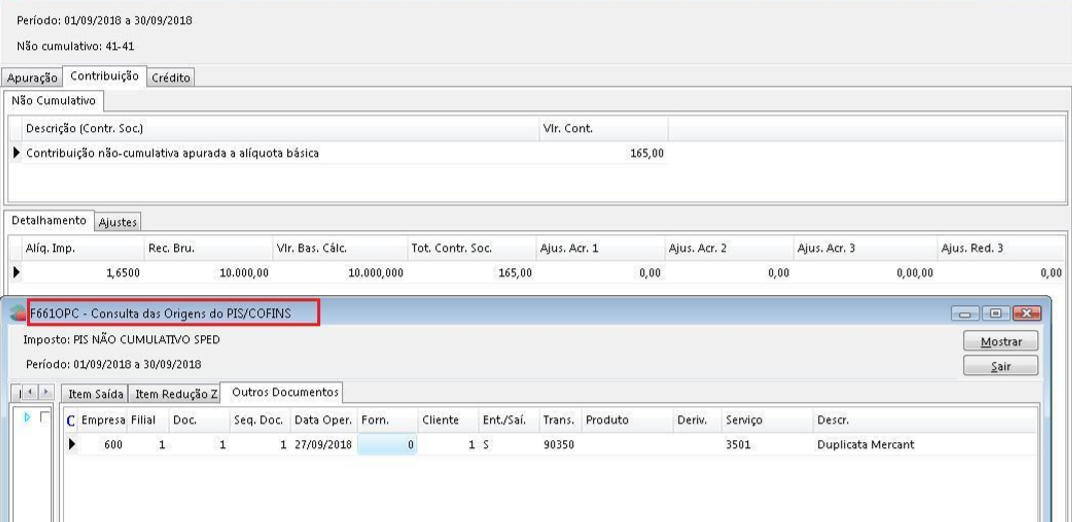

Após a Integração o Outro Documento (F660ODC) deve ter os campos destacados preenchidos.

Na apuração dos impostos tipo 41 e 42 (F661PAI) os valores do PIS/COFINS são carregados como Contribuição e podem ser consultados na tela de Consulta de Origens.

Após a apuração do imposto, deve ser gerado o SPED Contribuições e marcado os registros referentes ao F100:

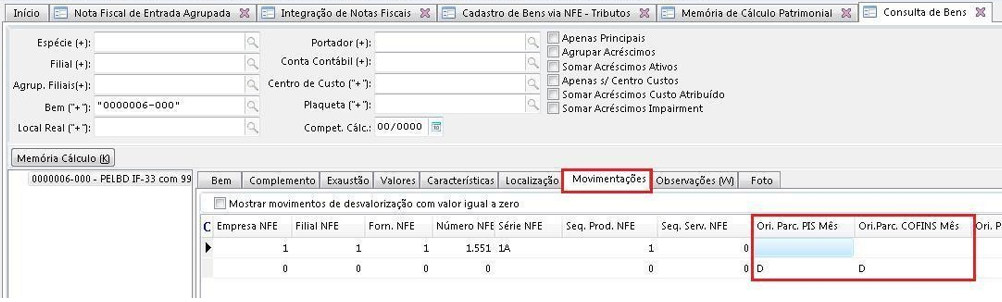

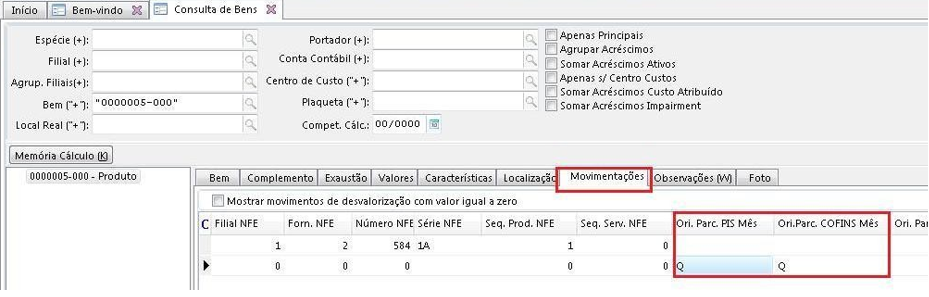

Registros F120/F130: Bens incorporados ao ativo imobilizado

A diferença básica entre eles é que o registro F120 é o crédito de PIS/COFINS pela depreciação e o registro F130 é pela aquisição do Bem.

No cadastro da espécie (F674ESP) pode-se sugerir a recuperação do PIS/COFINS.

Parametrizações:

- Cadastro de Bem Individual (F670BEM): cadastre o Bem e na guia Fiscal o campo Recupera PIS/COFINS deve ser parametrizado com S - Sim e o campo Sit. Tributária como 50;

- Memória de Cálculo Patrimonial (F670MEM): execute a depreciação do Bem;

- Configuração de Impostos para a Filial (F055PPF): nas configurações do imposto para filial, a transação de depreciação deve estar somando o Valor Movimento Patrimônio para os impostos 41 e 42;

- Apuração dos Impostos (F661PAI): faça a apuração dos imposto 41 e 42. O valor do crédito é apresentado na guia Crédito com a Base cálc. Créd. igual a 10 ou 09;

- Dados Complementares (F001TNC): informe a Transação Patrimônio e sua respectiva Base Cálculo Crédito.

Registro F120: Bens Incorporados ao Ativo Imobilizado – Operações Geradoras de Créditos com base nos Encargos de Depreciação/Amortização. Origem: D

Registro F130: Bens Incorporados ao Ativo Imobilizado – Operações Geradoras de Créditos com base no Valor de Aquisição: Origem: Q

Registro F150 – Crédito presumido sobre estoque de abertura e Registro F200, F205 e F210 – Receitas e créditos relacionados à atividade imobiliária

Nota

Via regra e declaração.

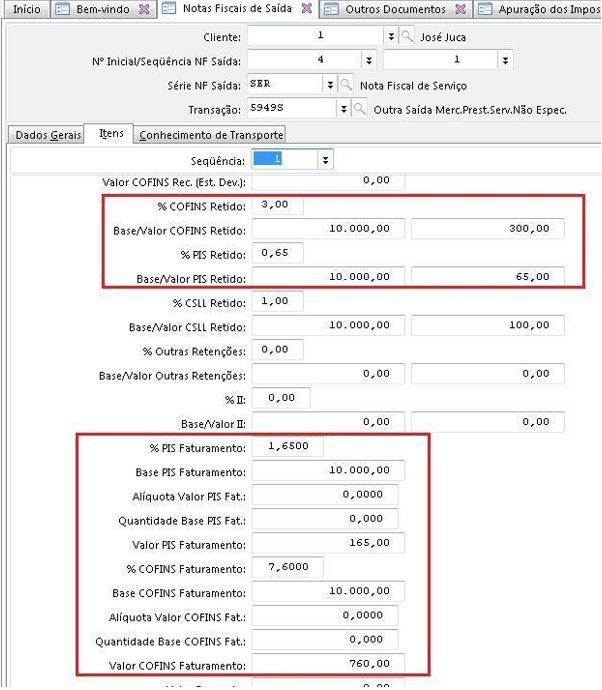

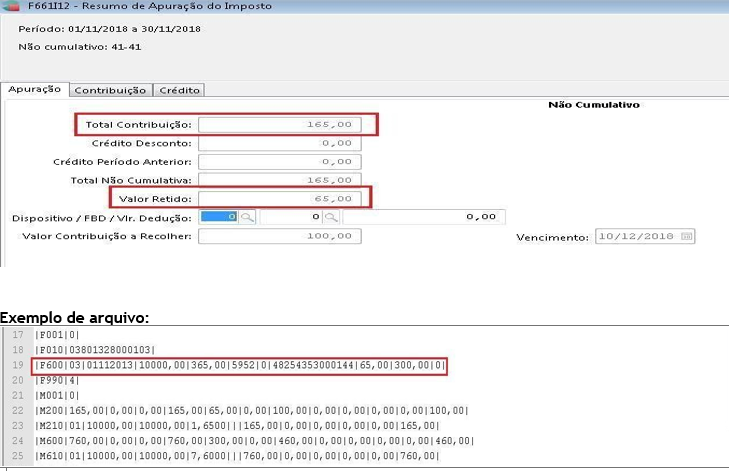

Registro F600 – Demonstração de valores retidos na fonte

Retenção a partir de Notas Fiscais de Venda

- A Nota Fiscal deve conter os valores de PIS/COFINS retidos e também os valores de percentuais de PIS/COFINS Faturamento;

- O serviço utilizado deve possui no cadastro (F080SER) o campo Regime Tributário igual a Não-Cumulativo;

- Transações de Vendas (F001TVE): na guia PIS e COFINS os campos PIS Retido NFS deve estar igual a - Subtrair;

- Na apuração dos impostos 41 e 42 os valores retidos devem ser apresentados no campo Valor Retido;

- Na geração do SPED Contribuições (F669SPC) o registro F600 é gerado a partir dos dados da nota fiscal no Módulo de Tributos.

- O campo 02 - Indicador de Natureza da Retenção na Fonte é gerado a partir da informação da tela Cadastro de Clientes (F085CAD), e o campo Natureza Retenção deve estar preenchido;

- O campo 06 - Código da Receita é gerado com base nos impostos do tipo 22 (COFINS Retido) e 23 (PIS Retido) onde na tela Configuração de Impostos para a Filial (F055PPF) estão configurados como Padrão.

No momento do cálculo dos impostos 41 e 42, o Gestão Empresarial | ERP verifica se o indicativo se a retenção da tela em Parâmetros da Filial para Tributos (F070FEF) deve ser considerada com base na data da baixa do título. Caso ele estiver parametrizado como Não, o cálculo considera a retenção com base na data de emissão da nota, conforme exemplo acima. E caso ele esteja como Sim, o cálculo verifica se os títulos da nota fiscal foram baixados, e considera o valor da retenção com base na data da baixa do título.

Deste modo, no cálculo dos impostos é considerado o valor da retenção proporcional à baixa do título.

Através do botão Consultar é apresentada a tela de consulta de controle de retenções onde é possível avaliar um detalhamento dos valores retidos de acordo com a natureza da retenção.

Para esta classificação é utilizada a informação da Natureza Retenção presente no cadastro do cliente informado na nota fiscal (E085CLI.NatRet). Ou seja, caso o parâmetro Retenção Data Baixa Título for configurado como Sim é necessário avaliar a data da baixa dos títulos de cada nota fiscal com valores retidos, uma vez que a retenção será considerada de forma proporcional, de acordo com as baixas realizadas.

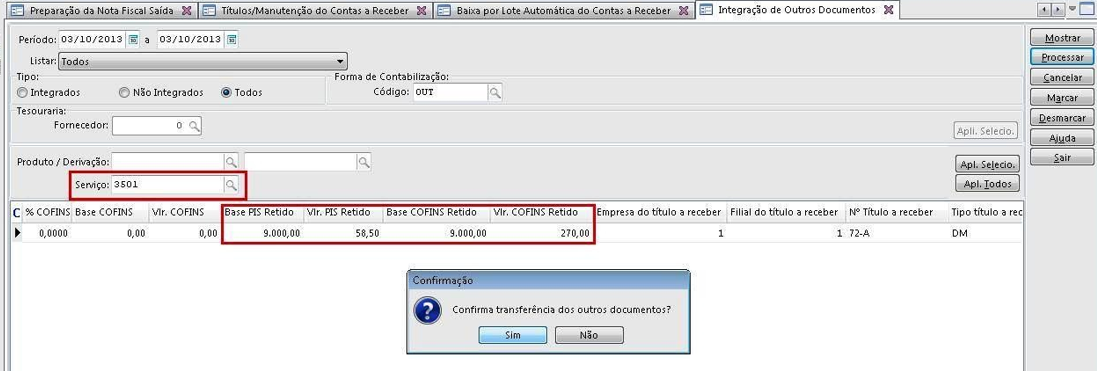

Retenção a partir de Outros Documentos pela Baixa do Título no Contas a Receber

- Transações do Contas a Receber (F001TRE): informe a Transação utilizada na Baixa do Título, na guia Receber 2 o campo Rétem PIS/COFINS deve estar igual a Sim e com os percentuais de retenção informados;

- Cadastro de Cliente (F085CAD): o campo Retenção PIS/COFINS deve estar igual a Sim;

- Parâmetros da Filial para Vendas (F070FVE): na guia Vendas 2, o campo Tipo Retenção deve ser diferente de D - Desconsidera retenções, o campo Controle Valor Mínimo Retenção deve possuir o valor VEN ou CRE e na guia Receber 1 o campo Tipo de Baixa deve estar igual a PG – Pagamento;

- Transações de Vendas (F001TVE): nas guias PIS e COFINS os campos PIS Retido NFS deve estar igual a N- Nenhum;

- Cadastro de Serviços (F080SER): os campos %PIS/COFINS Retido devem ser preenchidos os percentuais de retenção;

- Na nota fiscal emitida e fechada no Módulo de Mercado devem conter os percentuais de PIS/COFINS nos campos retenção;

- O Título gerado a partir da nota fiscal deve ser baixado e depois Integrado para Outros Documentos (F660IFI);

- A Nota Fiscal deve ser integrada para o Módulo de Tributos (F660INT).

Registro F700 – Outras deduções e Registro F800 – Demonstração dos créditos decorrentes de eventos de incorporação, fusão e cisão

Nota

Via regra e declaração.

Bloco I: Operações das Instituições financeiras, seguradoras, entidades de previdências privada, operadoras de Planos de Assistência à saúde demais documentos e operações e demais pessoas jurídicas referidas.

No Cadastro de Filiais (F070FCA) o campo Tipo Empresa deve ser preenchido com as opções 9 – Atividade Financeira ou 10 - Atividade Imobiliária. Se a opção escolhida for 9 – Atividade Financeira, acesse a tela Parâmetros da Filial para Tributos (F070FEF) e na guia Imposto 2 informe o campo Operação Realizada;

No cálculo dos impostos 41,42 (F661I12) se a filial possuir este campo preenchido às alíquotas básicas de PIS e COFINS cumulativas serão de 0,65% e 4%, respectivamente;

No validador do SPED Contribuições ao importar os registros do Bloco I, ocorre a seguinte pendência: Estrutura da Linha inválida, ou seja, o validador não está preparado para receber esses registros.

Bloco M: Apuração da Contribuição e Crédito de PIS e COFINS

O Registro M100/M500: Crédito de PIS/COFINS relativo ao período

Pode ser calculado pelo PVA através da funcionalidade Gerar Apurações, ou no Gestão Empresarial | ERP pela apuração dos impostos tipo 41 - PIS Não Cumulativo – SPED, 42 - COFINS Não Cumulativo – SPED, 43 - PIS Cumulativo – SPED e 44 - COFINS Cumulativo – SPED.

A apuração dos impostos deve ser feita somente na Filial Matriz.

O Faturamento por Regime Tributário (F667AFM) deve ser Processado e Gravado antes da apuração dos impostos.

Deve ser gerado um Registro M100/M500 especifico para tipo de crédito apurado conforme Tabela de tipos de créditos Tabela 4.3.6:

- Grupo 100 vinculado à receita tributada no mercado interno.

- Grupo 200 vinculado à receita não tributada no mercado interno.

- Grupo 300 vinculado à receita de exportação.

Terminadas em:

01 – Alíquota Básica

02 – Alíquotas Diferenciadas.

03 – Alíquotas por Unidade de Produto 04 – Estoques de Abertura

05 – Aquisição Embalagens para Revenda 06 - Presumido da Agroindústria

08 - Importação

99 – Outros

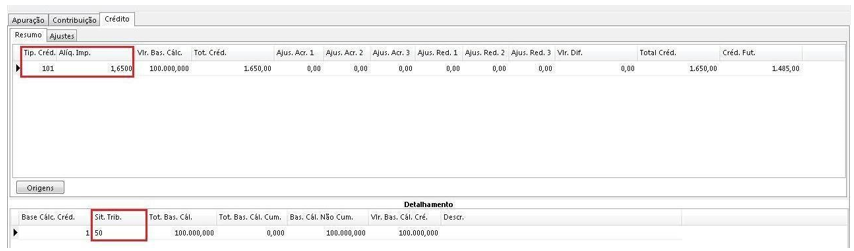

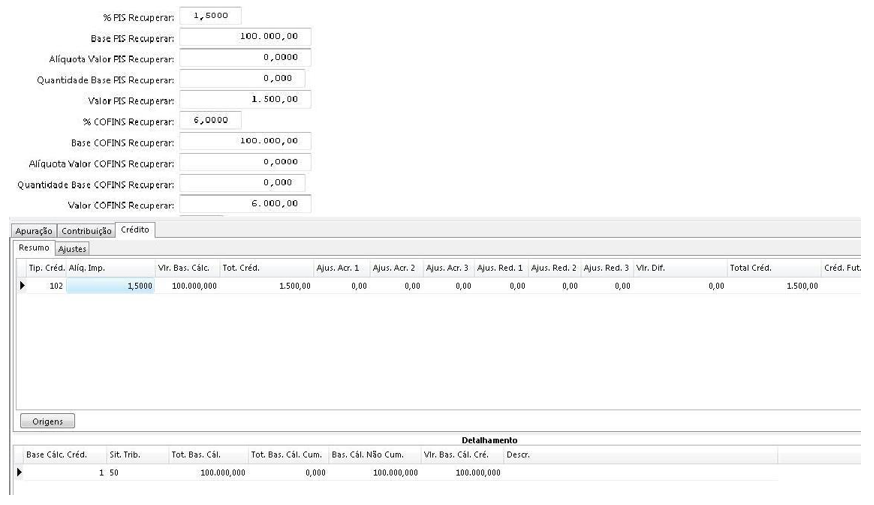

- Tipo de crédito 101 - CST 50/60 com Alíquota Básica.

- Tipo de crédito 102 - CST 50/60 com Alíquota Diferenciada.

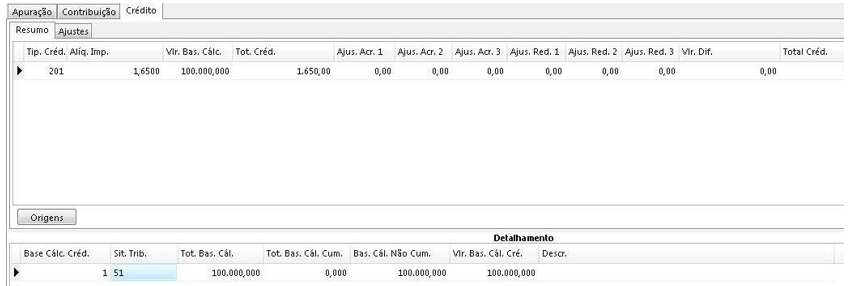

- Tipo de crédito 201 - CST 51/61 com Alíquota Básica.

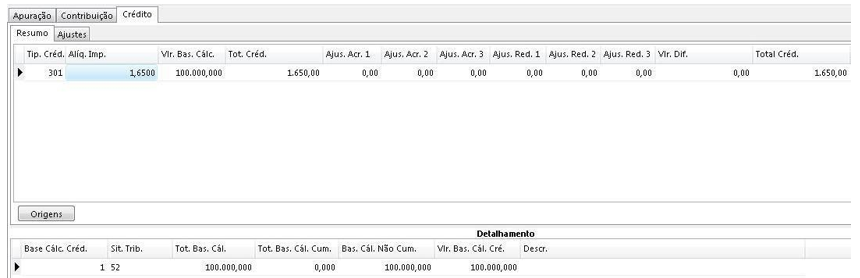

- Tipo de crédito 301 - CST 52/62 com Alíquota Básica.

- CST 53/63 = o crédito é distribuído para os grupos 100 e 200.

- CST 54/64 = o crédito é distribuído para os grupos 100 e 300.

- CST 55/65 = o crédito é distribuído para os grupos 200 e 300.

- CST 56/66 = o crédito é distribuído para os grupos 100, 200 e 300.

Registro M105/M505: Detalhamento da base de cálculo do crédito apurado no período PIS/COFINS

O campo NAT_BC_CRED Código da Base de Cálculo do Crédito apurado no período, conforme a Tabela 4.3.7, essa informação é buscada do item do documento fiscal. Caso o cliente utilize o Dados Complementares da transação para informar o Base Cálculo Crédito a inicialização dessa informação pode ser utilizada através da opção Base de Cálculo do Crédito da tela Geração de detalhes das Notas Fiscais (F660GDG).

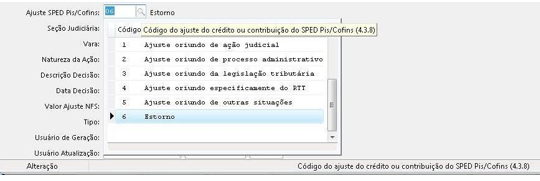

Registro M220/M620: Ajustes do crédito de PIS/COFINS apurado:

Esse registro deve ser informado em caso de Ajuste de redução ou Ajuste de acréscimo.

O campo 4 - COD_AJ (Código de ajuste) é informado conforme Tabela indicada no item 4.3.8, é é buscado do cadastro do Dispositivo Fiscal informado na apuração.

Devolução de Venda (Não-Cumulativa)

- A devolução de saída deve ser uma nota de entrada do tipo 02 ou 03 (F660NFC);

- A transação utilizada na nota fiscal (F001TCP) deve possuir Aplicação Operação de devolução e o campo NFE Devolução deve ser igual a Sim.

- No item da nota fiscal o campo Base de Cálculo Crédito deve ser 12.

- A situação tributária utilizada na nota fiscal deve indicar o aproveitamento dos créditos (exemplo 50).

Devolução de Compra (Não-Cumulativo)

- A devolução de entrada deve ser uma nota de saída (F660NFV) do tipo 2.

- A transação utilizada na nota fiscal deve estar informada nos parâmetros do faturamento bruto (F053FFB) com todos os campos informados como N - Nenhum.

- A transação utilizada na nota fiscal (F001TVE) deve possuir Aplicação Operação de devolução e o campo NF Saída Devolução deve ser igual a Sim.

- Os valores de PIS e COFINS devem ser preenchidos nos campos referentes a estorno de devolução.

- A Situação Tributária de PIS e COFINS utilizada na nota fiscal deve ser 49.

- Deverá ser cadastrada uma mensagem de devolução na tela (F024MSG) onde deve- se atentar para os campos Mensagem Fiscal igual a Sim e Documento Referenciado igual a 2 - NF Devolução.

- No cadastro do dispositivo fiscal (F051DIS) deve-se vincular a mensagem de devolução criada através do campo Mensagem.

- No cadastrado do dispositivo (F051DIS) atentar-se para os campos Aplicação igual a 2 - Sped, Associar Documento igual a Não e Ajuste Sped PIS e COFINS igual a 6 - Estorno.

- O valor irá aparece na como ajuste 01 de crédito. O campo Ajust. Red. 1 busca os valores referentes à devolução de compra do regime de tributação não-cumulativo na apuração dos impostos 41 e 42.

- Esse dispositivo fiscal será gerado automaticamente na apuração do PIS e COFINS na guia Crédito, aba Ajustes no campo Ajust. Red 1.

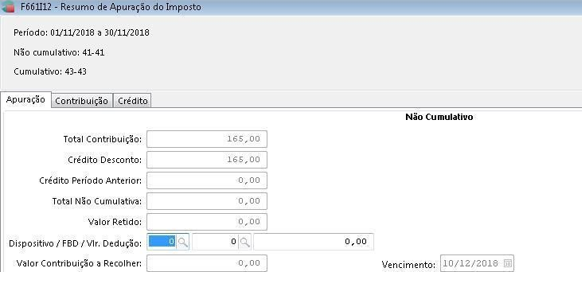

Registro M200/M600: Contribuição para o PIS/COFINS do período

Neste registro será apresentado o valor das Contribuições apuradas no período do regime Cumulativo e Não-Cumulativo.

Será apresentado:

- Os descontos dos créditos Não-Cumulativos do período.

- Os créditos apurados em períodos anteriores.

- Valores retidos na fonte e de outras deduções previstas em lei.

- E em seu final os valores devidos a recolher.

Os campos de retenção na fonte (06-Valor Retido na Fonte Deduzido no Período e 10-Valor Retido na Fonte Deduzido no Período) e de outras deduções ( Campos 07 e 11) não são gerados automaticamente pelo PVA, devendo sempre ser informado pela pessoa jurídica no validador.

Registro M210/M610: Detalhamento da Contribuição para o PIS/COFINS do período

É gerado um Registro “M210” para cada “Código de Contribuição Social Apurada” especificada na Tabela 4.3.5.

Importante

Na validação o PVA monta esses registros conforme os valores de Base de Cálculo informadas nos diversos Blocos A, C, D ou F que contenham o mesmo CST, desta forma se houver Notas Fiscais com o mesmo CST, porém sem Base de Cálculo ocorrerá Pendências de validação.

Mensagem: “O valor do campo deve ser igual ao somatório dos valores dos documentos e operações, caso o Código da Contribuição Social seja igual a 01,51,02,52,31 ou 32. ou igual a zero, caso contrário”.

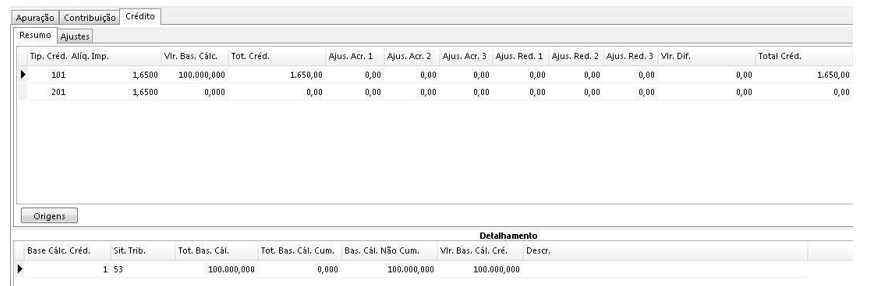

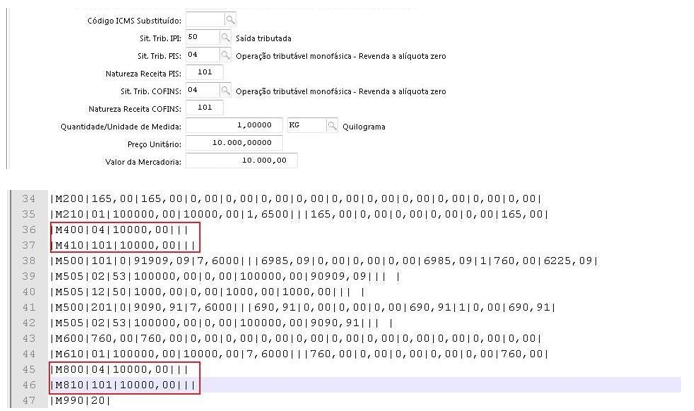

Registro M400/M800: Receitas Isentas, não alcançadas pela incidência da contribuição, sujeitas a alíquotas zero ou de vendas com suspensão – PIS/COFINS

Este registro será gerado com base nos CST 04 (Monofásica - Alíquota zero), 05 (Substituição)06(Alíquota zero), 07 (Isenta), 08 (Sem incidência) e 09 (Suspensão).

Os registros M400/M800 não serão gerados se os registros referentes ao Regime de Caixa forem marcados Registro F500, F510, F525, F550, F560 e o 1900.

Registro M410/M810: Detalhamento das Receitas Isentas, não alcançadas pela incidência da contribuição sujeita alíquota zero ou de vendas com suspensão – PIS/COFINS

Nesse registro deve se detalhar as receitas informadas no registro pai M400, conforme relação de código constantes das tabelas relacionadas nos campos 02 (NAT_REC), no ERP essas informação são buscada do Item da nota fiscal escriturada no módulo de Tributos campo Natureza Receita PIS/COFINS”.

Registro P – Apuração da Contribuição Previdenciária sobre a Receita Bruta.

Registro 0145 – Regime de Apuração da Contr. Prev. sobre a Receita Bruta: esse registro identifica a obrigatoriedade da escrituração e irá habilitar os registros do Bloco P, e só deve ser marcado na geração se a empresa escritura a Contribuição Previdenciária. Consulte o Manual sobre o Passo a Passo do Processo de Geração do Bloco P.

Registro 1100/1500: Controle de créditos fiscais – PIS/COFINS

Esse registro permite inicializar os créditos dos impostos dos tipos 41 e 42 referentes às apurações anteriores , também é possível consultar e utilizar os créditos , como por exemplo a PER/DCOMP.

A tela Crédito de PIS/COFINS (F661CRE) é visível somente quando a filial logada for a matriz.

Na tela Parâmetros da Filial para Tributos (F070FEF), guia Imposto 2, se o campo Utiliza crédito Período estiver igual a Sim, na apuração dos impostos do tipo "41" e "42" serão utilizados primeiro os créditos da apuração e, se necessário, os créditos de períodos anteriores. Quando o campo estiver preenchido com Não, na apuração serão utilizados primeiro os créditos mais antigos e se necessário o crédito do período de apuração.

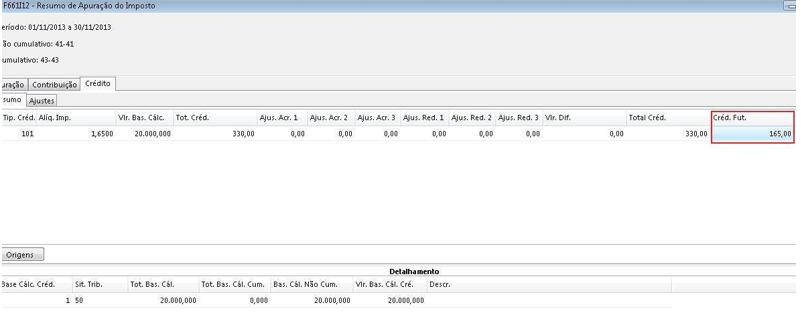

Exemplo do cálculo do imposto do tipo 41

Mês 11/2013:

- Contribuição: Base: 10.000,00 / Alíquota 1,65% / Valor: 165,00

- Crédito: Base: 20.000,00 /Alíquota 1,65% / Valor: 330,00.

Na apuração o crédito descontado não pode ultrapassar o valor do débito:

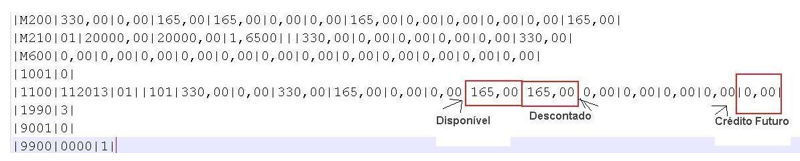

No mês 11/2018 foi utilizado R$ 165,00 e sobrou R$ 165,00 para ser utilizado:

Na tela de Controle de Crédito (F661CRE) é demonstrado o valor total do crédito e o utilizado.

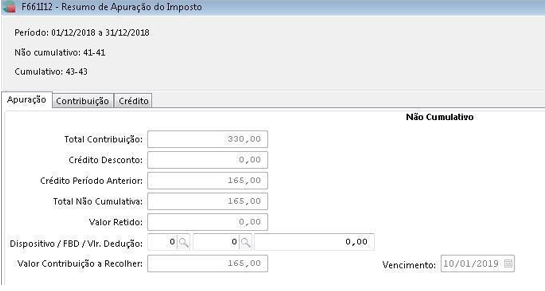

Geração do SPED Contribuições:

Mês 12/2018 – Contribuição: Base: 20.000,00 / Alíquota 1,65% / Valor: 330,00. Neste mês está sendo utilizado o crédito do mês 11/2018.

No Controle de crédito saldo disponível era de R$ 165,00 e o utilizado R$ 165,00 = 0:

Geração do SPED Contribuições:

English

English Español

Español