English

English Español

EspañolF661I12 - Resumo de Apuração do Imposto

Esta tela faz a apuração do cálculo dos impostos dos tipos abaixo, desde que a empresa tenha o faturamento por regime tributário habilitado:

- "41 - PIS/PASEP Não Cumulativo (SPED)"

- "42 - COFINS Não Cumulativo (SPED)"

- "43 - PIS/PASEP Cumulativo (SPED)"

- "44 - COFINS Cumulativo (SPED)"

- "47 - PIS/PASEP - Regime de Caixa (SPED)"

- "48 - COFINS - Regime de Caixa (SPED)"

Importante

- Para movimentos do contas a receber que possuam intermediação de serviços, o valor de intermediação de serviços (E301MCR.VLRINT) será abatido do valor do movimento (E301MCR.VLRMOV)

- Acréscimos/Reduções da base de cálculo impactam diretamente sobre o imposto apurado para o período, que por consequência, influenciam nos Créditos/Retenções a serem utilizadas

- As origens de movimentação PIS/COFINS são gravadas nas tabelas E661ASP, E661OAS, E661ACS, E661RET, E661DED, E661CSP, E662INC, E662INV, E662ODE, E662ODS, E662IRZ, E662RCX, E662IVO, E662IVR, E662IVI e E662MOV

- Ao consultar as origens devido às validações que o PVA do SPED Contribuições realiza, o valor da receita do registro F500 deve ser igual ao valor da receita do registro F525. Por sua vez, o valor da receita do registro F525 deve ser igual à base de cálculo do PIS e Cofins dos registros M210 e M610. A origem deste valor da base de cálculo parte do registro F500 dos respectivos valores de base do PIS e Cofins. Diante destas validações, o valor da receita e os valores da base de cálculo do PIS e Cofins no registro F500 devem ser iguais. Sendo assim, em alguns casos, na apuração dos impostos 47/48 os valores gravados no campo Val. Rec, disponíveis no botão Origens da guia Contribuições, ficarão a maior

- A grade de itens de saída utilizada para carregar as origens da apuração do PIS/COFINS funciona em formato de paginação, processando blocos de cem mil registros ao pressionar a seta para baixo na ultima linha da grade

Processos

Nota

A partir da competência 01/2024, os valores relacionados à folha de pagamento não serão recolhidos pelo ERP na apuração do PIS cumulativo e/ou não cumulativo.

A apuração dos impostos deve ser feita apenas na filial matriz. Para os impostos "41 - PIS/PASEP Não Cumulativo (SPED)", "42 - COFINS Não Cumulativo (SPED)", "43 - PIS/PASEP Cumulativo (SPED)" e "44 - COFINS Cumulativo (SPED)" devem ser cadastradas tabelas de Tributação.

No cadastro, é possível fazer a ligação de um imposto não cumulativo a um cumulativo e vice versa, essa configuração se aplica para as empresas que apuram impostos no regime cumulativo e no regime não cumulativo.

Na tela Base Imposto (Liga Filial), da filial matriz, os impostos cadastrados na tela F051IMP (41, 42, 43, 44, 47 e 48) devem ser inseridos e configurados.

Na guia Contribuição Social, a codificação dos tipos de contribuição apurada no período é baseada na lista 4.3.5 da EFD PIS/PASEP/COFINS. Já na guia Imposto Não Cumulativo existe a possibilidade de configurar os parâmetros para que o sistema busque no cálculo os valores de créditos relativos à depreciação e valores do financeiro.

Antes de fazer a apuração dos impostos o Faturamento por Regime Tributário deve ser gerado, mesmo que no período não exista faturamento a apuração, ela deverá ser gerada e gravada.

Para gerar a atualização de alíquotas de notas fiscais de entradas antigas deve-se entrar na tela F660GDG e marcar campo Atualizar Alíquota do PIS/PASEP/COFINS a Recuperar do Item da NF (Esse recurso pode ser utilizado para empresas que já integraram as notas fiscais com a gestão de Controladoria antes da disponibilização dos campos Alíquota Percentual de PIS/PASEP/COFINS para as NFs de entradas).

Para os impostos "47 - PIS/PASEP - Regime de Caixa (SPED)" e "48 - COFINS - Regime de Caixa (SPED)" é possível calcular a apuração do regime de caixa, caso existam movimentos na tabela E660RCX, para o período em questão, eles serão listados na apuração do imposto.

Os cálculos de PIS/PASEP e COFINS irão considerar os movimentos lançados na tela F660MBI ou integrados através da tela F660IBI, caso a filial estiver parametrizada da seguinte maneira:

- A filial for Matriz (F070FCA)

- O campo Tipo Filial Empresa (F070FCA) estiver definido como 09 (Atividade Financeira)

- O campo Operação Realizada (F070FEF) estiver definido como 1 (Exclusivamente operações de Instituições Financeiras e Assemelhadas), 2 (Exclusivamente operações de Seguros Privados), 3 (Exclusivamente operações de Previdência Complementar), 4 (Exclusivamente operações de Capitalização), 5 (Exclusivamente operações de Planos de Assistência à Saúde) ou 6 (Exclusivamente operações)

Dessa maneira, essas informações serão utilizadas para gerar os registros I100, I200, I300, M400, M410, M800 e M810 do SPED Contribuições.

Caso a filial não tenha as configurações necessárias, as informações para o cálculo dos impostos 43 e 44, bem como para a geração do SPED Contribuições, continuarão sendo geradas a partir da apuração de faturamento mensal (F667AFM).

O identificador de regras IMP-661PROCPRE tem por finalidade gerar informações sobre a apuração dos impostos 41, 42, 43, 44, 47, 48, 55, 56 e 65. Ele é ativado durante o processamento das apurações na tela F661PAI. Por meio dele, o usuário poderá, por exemplo, notificar outro sistema, via regra, que determinado valor deve ser contabilizado.

Sequenciamento dos créditos, retenções e deduções

É possível definir a ordem de utilização dos créditos, deduções e retenções de PIS e COFINS na tela Método de Utilização Retenções/Créditos (F661UCR). Nesta tela pode-se indicar a sequência de créditos e retenções que serão utilizadas para abater o total do imposto a pagar, considerando os totais disponíveis para retenções, deduções e créditos de PIS/COFINS, além de parametrizar quais créditos, deduções ou retenções que serão utilizados preferencialmente, considerando a sequência parametrizada.

Exemplo

Exemplo

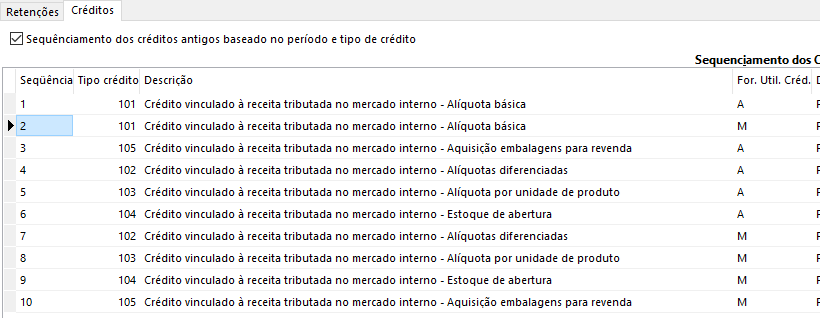

Quando o parâmetro Sequenciamento dos créditos antigos baseado no período e tipo de crédito estiver selecionado, o sistema irá se comportar conforme abaixo:

Sequenciamento por período dos créditos (F661UCR)

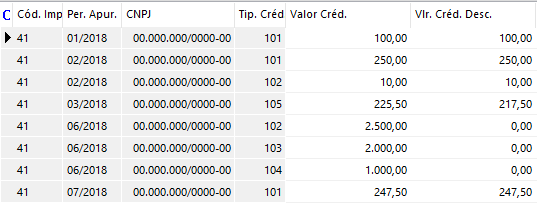

Consulta dos créditos utilizados na apuração (F661I12)

Baseado nas parametrizações realizadas na tela F661UCR, o sistema montará a seguinte lógica de utilização dos créditos:

1º - Mais antigo (01/2018..06/2018)

- 101

2º - Mês do cálculo (07/2018)

- 101

3º - Mais antigo (01/2018..06/2018)

- 105

- 102

- 103

- 104

4º - Mês do cálculo (07/2018)

- 102

- 103

- 104

- 105

Apuração do PIS/PASEP - Folha de salários

Ao apurar os impostos PIS/PASEP Não-Cumulativo e PIS/PASEP Cumulativo, se o imposto possuir o código de contribuição 99, serão apurados os valores do detalhamento da contribuição, a partir dos dados gravados na tabela E660INF, na qual a Receita Bruta equivale a E660INF.VLRFPG, o Valor base de cálculo equivale a E660INF.VLREXC, a Alíquota do imposto equivale a E660INF.PERPIS e o Valor total da contribuição equivale a E660INF.VLRPIS.

Observação

Para conhecer o funcionamento do agrupamento de filiais, consulte: Funcionalidade do campo Agrupamento de filiais para a geração do SPED Contribuições.

Notas Fiscais de Devolução

Serão consideradas as notas fiscais de devolução que estiverem com o parâmetro Aplicação da Transação (E001TNS.CPRTCF / VENTCF) igual a A, D ou X, com o tipo de nota fiscal igual a 3 para entrada e 2 para saída, na apuração dos impostos do tipo 41, 42, 43 e 44.

Quando houver uma devolução decorrente de um período anterior e que não tenha o Tipo Crédito correspondente, o sistema deverá fazer o ajuste proporcional aos outros créditos existentes na apuração. Caso houver uma devolução e não existir crédito para realizar o abatimento, o usuário deverá incluir o ajuste de redução manualmente no próximo período em que existir um crédito.

Caso o regime tributário do produto (E075PRO.REGTRI) ou serviço (E080SER.REGTRI) for igual a N (Nenhum), será filtrado o regime tributário pertencente a classificação fiscal (E022CLF.REGTRI) para o cálculo dos impostos PIS/PASEP e COFINS para o SPED (tipo 41, 42, 43 e 44).

As transações de devoluções de compras devem ser cadastradas em F053FFB - Parâmetro de Faturamento Bruto e/ou F054FFL - Parâmetro de Faturamento Líquido com os parâmetros dos impostos definidos como N-Nenhum.

Observação

Caso o cliente não esteja de acordo com o Método de Apropriação adotado pelo ERP, ele deverá habilitar o identificador de regraIMP-661METDI01 para abater automaticamente o Valor das Receitas Cumulativas do período.

Filial SCP

Acesse a documentação de Parametrizações iniciais no ERP para a geração do SPED Fiscal, SPED PIS/COFINS e SEF para mais informações sobre os tratamentos para a filial SCP na apuração.

Baixas de retenções dos tipos AB – Abatimento e CP – Compensação

O sistema considera as baixas dos tipos AB – Abatimento e CP – Compensação na apuração do PIS/COFINS quando o campo Retenção Data Baixa Título, da guia Imposto 2 da tela Parâmetros da Filial para Tributos (F070FEF), estiver parametrizado como Sim.

Apuração das empresas que possuem atividade imobiliária

A apuração dos impostos PIS e COFINS das empresas que possuem atividade imobiliárias pode ser realizada pelo regime Não Cumulativo (tipos 41 e 42) ou Cumulativo (tipos 43 e 44). A apuração considera as informações das telas para registrar as operações imobiliárias no cálculo por regime de competência.

Para mais detalhes sobre as informações da apuração, consulte a documentação de Operações Imobiliárias.

Para mais informações sobre o SPED, acesse a documentação por processo.

Unificação das retenções do regime cumulativo e não cumulativo do PIS/COFINS

Quando o campo Retenção Unificada da tela F661UCR for igual a S-Sim (E661UCR.RetUni = S), todas as retenções serão carregadas/utilizadas, independentemente do regime de origem, a partir do regime não cumulativo, que passará a agir como uma conta corrente única de saldo de retenções.

Pré-requisitos:

- Estar logado na filial Matriz;

- Preencher o campo OriRpc = S na tela F070FEF para que as origens das retenções sejam gravadas;

- Configurar a tela F661UCR para os impostos não cumulativos.

Para mais informações, acesse a documentação do processo.

Lei nº 9718/1998

Conforme a lei acima, o produtor, importador e distribuidor de álcool que optar pelo regime especial de apuração e pagamento do PIS e COFINS deve calcular os impostos por meio de alíquotas fixas (por unidade de medida) e os recolher em códigos de receita específicos.

Para atender a legislação, são necessárias as seguintes parametrizações:

- Cadastro de Imposto (F051IMP):

- Cadastre novos impostos dos tipos "41 - PIS não cumulativo" e "42 - COFINS não cumulativo", que devem estar vinculados à guias de recolhimento com código igual a "0906" ou "0929";

- Vincule o código do imposto cadastrado antes ao imposto padrão dos tipos "41 - PIS não cumulativo" e "42 - COFINS não cumulativo".

- Configuração de Impostos para a Filial (F055PPF):

- Cadastre o imposto cujo código de recolhimento é igual a "0906" e "0929";

- Informe as transações de entrada/saída que irão compor a base de cálculo na guia Regime Especial.

Impacto de apuração do imposto

Com as transações de operações com álcool parametrizadas, o sistema identifica quanto do total do imposto a pagar é relativo à movimentações com álcool. Após separar as movimentações com álcool das demais, ele gera as guias de recolhimento conforme parametrizado para o Imposto apurado e para o Imposto Regime Especial.

Exemplo do cálculo PIS, válido também para a COFINS:

- Total do PIS originado de Receitas de outras operações: R$ 30.000,00;

- Total do PIS originado de Receitas de vendas de álcool: R$ 150.000,00;

- Total de créditos do PIS de outras operações: R$ 12.000,00;

- Total de créditos presumidos do PIS para operações com álcool: R$ 22.000,00.

Apuração do PIS:

- Total da contribuição: R$ 180.000,00;

- Total dos créditos: R$ 34.000,00;

- Total a recolher: R$ 146.000,00.

Supondo que as transações parametrizadas para as operações com álcool representem os itens 2 e 4 do cenário:

- Total da contribuição do PIS para o álcool: item 2 - item 4 = 150.000,00 - 22.000,00 = R$ 128.000,00;

- Participação das operações do álcool sobre o total da contribuição (antes dos créditos) = 128.000,00 / (30.000,00 + 150.000,00) = 0,7111.

Guias:

- Guia com o código da receita 0906 = 146.000,00 * 0,7111 = R$ 103.820,60;

- Guia com o código da receita 6912 = 146.000,00 - 103.820,60 = R$ 42,179,40.

Considerar estorno por devolução de bem na apuração do PIS e da COFINS

Quando a filial matriz da apuração estiver parametrizada na tela Parâmetros da Filial para Tributos (F070FEF), guia Impostos 2, com o campo Considerar estorno por devolução de bem na apuração do PIS e Cofins igual a "S - Sim", as notas de devolução (E660NFV.TIPNFS = "2") ligadas à movimentação patrimonial (E670MOV) no período irão compor o estorno de créditos na apuração dos impostos 41 e 42. Para isso, é necessário ter um dispositivo fiscal parametrizado com Doc. Fiscal = "N" (E051DIS.DOCFIS) e ligado a uma mensagem com Documento Referenciado = "2" (E024MSG.DOCREF).

O valor estornado será igual a: [base de cálculo PIS/COFINS acumulada do bem devolvido (E670MOV.VLRBPR ou E670MOV.VLRBCR) * percentual de crédito de cada um desses impostos (E670MOV.PERPIR ou E670MOV.PERCOR)].

O estorno de crédito ficará limitado ao valor total dos créditos apurados no mês. O sistema não faz o controle do valor do estorno excedente se o estorno for maior que o crédito apurado.

Guias

Guia Apuração

Cumulativo

Total Contribuição

O sistema busca o valor total da contribuição cumulativa do período, correspondendo a soma do campo Vlr. Cont.

da guia Contribuição / Cumulativa.

Crédito Desconto

Campo zerado porque é uma apuração Cumulativa.

Crédito Período Anterior

Campo zerado porque é uma apuração Cumulativa.

Total Não Cumulativa

Campo zerado porque é uma apuração Cumulativa.

Valor Retido

| Parâmetros | Origem dos valores |

|---|---|

| Retenção Data Baixa Título = Não (E070IMP.RetRec ou E661UCR.RetRec = "N") | São carregados os valores de retenção das notas fiscais (E660NFV.VLRPIT ou E660NFV.VLRCRT) quando o parâmetro da transação “PIS Retido NF Saída/ COFINS Retido NF Saída estiver como "-" e os valores de retenção de outros documentos de saída (E660ODC.VLRPIT ou E660ODC.VLRCRT) emitidos no período da apuração. |

| Calcular Pis/Cofins/IRPJ/CSLL Financeiro = Caixa (E070IMP.CalFin = 3) e Retenção Data Baixa Título = Sim (E070IMP.RetRec ou E661UCR.RetRec = "S") | São carregados os valores de retenção das notas fiscais (E660NFV.VLRPIT ou E660NFV.VLRCRT) quando o parâmetro da transação “PIS Retido NF Saída/ COFINS Retido NF Saída estiver como "-" e os valores de retenção de outros documentos de saída (E660ODC.VLRPIT ou E660ODC.VLRCRT) cujos títulos foram baixados no período levanto em conta a gestão tributos (E660BXT). |

| Calcular Pis/Cofins/IRPJ/CSLL Financeiro <> Caixa (E070IMP.CalFin <> 3) e Retenção Data Baixa Título = Sim (E070IMP.RetRec ou E661UCR.RetRec = "S") |

São carregados os valores de retenção das notas fiscais (E660NFV.VLRPIT ou E660NFV.VLRCRT) quando o parâmetro da transação “PIS Retido NF Saída/ COFINS Retido NF Saída estiver como "-" e os valores de retenção de outros documentos de saída (E660ODC.VLRPIT ou E660ODC.VLRCRT) cujos títulos foram baixados no período levanto em conta a gestão financeira (E301MCR). Para Outros documentos deverá ser feita a retenção e controle pela baixa do contas a receber. |

Observação

- Quando houver mudança no regime de utilização das retenções (E661UCR.RetRec <> E070IMP.RetRec) haverá um tratamento diferenciado;

- Caixa para Competência: No mês em que ocorrer a mudança de regime, além de serem consideradas as retenções das notas de venda com emissão no mês, serão consideradas também as retenções proporcionais referentes às parcelas das notas com emissão anterior ao mês, onde o pagamento tenha ocorrido dentro do mês ou que ainda não tenham sido pagas;

- Competência para Caixa: Serão consideradas as retenções proporcionais as parcelas das notas fiscais de venda, cujo pagamento aconteceu no mês, desde que a data de emissão seja maior ou igual a última alteração de regime.

Valor Dedução

Valor das deduções usadas no período para abater o valor da

contribuição a recolher, previamente cadastradas na tela

F661DED. O valor das deduções, só serão abatidos do valor da

contribuição a recolher, depois do abatimento do valor retido.

Dispositivo / FBD / Vlr. Dedução

Informar o valor de outras deduções do valor da contribuição cumulativa devida no período. Para gerar valores nesses

campos deve ser informado um Dispositivo Fiscal ou uma Forma de Busca de dados.

Valor Contribuição a Recolher

Valor da contribuição cumulativa a recolher/pagar no período da escrituração, correspondendo à operação dos

campos Total Contribuição menos Valor Retido menos Valor Dedução.

Vencimento

Vencimento da Contribuição para o período, conforme configuração feita na tela

F055PPF para a

filial matriz.

Não-Cumulativo

Observação

Ao apurar o PIS/COFINS não cumulativo, caso o período da apuração seja igual ou maior que 04/2023, os tipos de crédito "199, 299 e 399 (Outros)" não vão compor o cálculo do crédito. A vigência desses códigos vai até 31/03/2023, conforme a publicação de 19/12/2022 do SPED Contribuições.

Total Contribuição

O sistema busca o valor total da contribuição não-cumulativa do período, correspondendo à soma do campo Vlr.

Cont. da guia Contribuição da guia Não-Cumulativo.

Crédito Desconto

Valor do crédito descontado, apurado no próprio período da escrituração, correspondendo ao somatório do campo Total

Créd. da guia Crédito da guia Resumo.

Crédito Período Anterior

Valor do crédito descontado, apurado em período de apuração anterior.

Total Não Cumulativa

Valor total da contribuição não cumulativa devida, correspondendo a Total Contribuição menos Crédito Desconto menos Crédito

Período Anterior.

Valor Retido

| Parâmetros | Origem dos valores |

|---|---|

| Retenção Data Baixa Título = Não (E070IMP.RetRec ou E661UCR.RetRec = "N") | São carregados os valores de retenção das notas fiscais (E660NFV.VLRPIT ou E660NFV.VLRCRT) quando o parâmetro da transação “PIS Retido NF Saída/ COFINS Retido NF Saída estiver como "-" e os valores de retenção de outros documentos de saída (E660ODC.VLRPIT ou E660ODC.VLRCRT) emitidos no período da apuração. |

| Calcular Pis/Cofins/IRPJ/CSLL Financeiro = Caixa (E070IMP.CalFin = 3) e Retenção Data Baixa Título = Sim (E070IMP.RetRec ou E661UCR.RetRec = "S") | São carregados os valores de retenção das notas fiscais (E660NFV.VLRPIT ou E660NFV.VLRCRT) quando o parâmetro da transação “PIS Retido NF Saída/ COFINS Retido NF Saída estiver como "-" e os valores de retenção de outros documentos de saída (E660ODC.VLRPIT ou E660ODC.VLRCRT) cujos títulos foram baixados no período levanto em conta a gestão tributos (E660BXT). |

| Calcular Pis/Cofins/IRPJ/CSLL Financeiro <> Caixa (E070IMP.CalFin <> 3) e Retenção Data Baixa Título = Sim (E070IMP.RetRec ou E661UCR.RetRec = "S") |

São carregados os valores de retenção das notas fiscais (E660NFV.VLRPIT ou E660NFV.VLRCRT) quando o parâmetro da transação “PIS Retido NF Saída/ COFINS Retido NF Saída estiver como "-" e os valores de retenção de outros documentos de saída (E660ODC.VLRPIT ou E660ODC.VLRCRT) cujos títulos foram baixados no período levanto em conta a gestão financeira (E301MCR). |

Observação

- Quando houver mudança no regime de utilização das retenções (E661UCR.RetRec <> E070IMP.RetRec) haverá um tratamento diferenciado;

- Caixa para Competência: No mês em que ocorrer a mudança de regime, além de serem consideradas as retenções das notas de venda com emissão no mês, serão consideradas também as retenções proporcionais referentes às parcelas das notas com emissão anterior ao mês, onde o pagamento tenha ocorrido dentro do mês ou que ainda não tenham sido pagas;

- Competência para Caixa: Serão consideradas as retenções proporcionais as parcelas das notas fiscais de venda, cujo pagamento aconteceu no mês, desde que a data de emissão seja maior ou igual a última alteração de regime.

Valor Dedução

Valor das deduções usadas no período para abater o valor da

contribuição a recolher, previamente cadastradas na tela

F661DED. O valor das deduções, só serão abatidas do valor da

contribuição a recolher, depois do abatimento do valor retido.

Dispositivo / FBD / Vlr. Dedução

Informar o valor de outras deduções do valor da contribuição não-cumulativa devida no período. Para buscar valores

nesse campo deve ser informado um Dispositivo Fiscal ou uma Forma de Busca de dados.

Valor Contribuição a Recolher

Valor da contribuição não-cumulativa a recolher/pagar no período da escrituração, correspondendo à operação dos

campos Total Não Cumulativa menos Valor Retido menos o Vlr. Dedução.

Vencimento

Vencimento da Contribuição para o período, conforme configuração feita na tela

F055PPF para a

filial matriz.

Observação

Para considerar Outros Documentos como Crédito na apuração, a transação utilizada no movimento deve estar configurada na base imposto liga filial, guia Imposto Não Cumulativo; Em Dados Complementares deve estar vinculada a transação a uma base cálculo crédito; Conter valor de PIS/PASEP e COFINS e ter CST informada.

Botões

Guias

Apresenta a tela F661GRI - Guia de Recolhimento

gerada através da apuração do cálculo do Imposto. Quando não estiver parametrizado para geração de Guia de Recolhimento automaticamente,

ao clicar nesse botão a Guia é gerada e acessada a tela da mesma.

Imprimir

É habilitado quando houver um ou mais identificador de modelo associado, com

isso ao processar o cálculo, o botão Imprimir será habilitado e a guia do imposto poderá ser

impressa.

Quando houver mais de um um identificador ligado abrirá uma tela de Seleção de

Modelos, contendo os modelos de relatórios (Guias) ligados ao cálculo. Essa guia deve ser um modelo CIOR de 001 a 014. Os modelos CIOR015.GER e

CIOR016.GER são para as telas de guias de recolhimento.

Quando no imposto houver

filial de pagamento informada em F055PPF e esta for diferente da filial ativa, listará a seguinte

mensagem: Não é possível imprimir a guia de recolhimento através da tela de

cálculo de impostos.

Gravar Prévia

Registra os dados da apuração dos impostos no formato de prévia.

Consultar Prévia

Abre a tela F661PRE para consulta das prévias.

Observação

Para mais informações, acesse a documentação sobre o processo de geração de prévias dos impostos.

Contr. Créditos

Matriz Crédito

Exibe uma tabela para controle dos

créditos disponíveis. Esta tela retorna as

informações presentes na tabela E667SMC.

Consultar

Exibe a tela consulta de como serão utilizados os créditos disponíveis.

Contr. Diferido

Consultar

Este botão permite consultar os valores débitos/créditos diferido

em períodos anteriores, adicionada a este período de escrituração, referente às receitas diferidas recebidas no mês

da escrituração.

Orig. Contribuições

Abre a tela Consulta Controle Crédito/Retenções (F661CCC) com base na opção escolhida:

- Período Atual: permite consultar as origens dos valores da contribuição a diferir no período;

- Período Anterior: permite consultar as origens dos valores da contribuição a diferir do período anterior.

Apuração

Permite consultar o valor dos créditos da não cumulatividade

vinculados às receitas não recebidas.

Observação

- Quando houver mais de um tipo de crédito (exemplo: 101, 202, 303...), o valor da contribuição será dividido proporcionalmente aos códigos do tipo de crédito e ao valor das bases dos créditos;

- A geração do registro M230, representada no cálculo pelo botão Apuração, não deve gerar mais créditos do que débitos; caso isto ocorra, eles serão lançados como Créditos Futuros na apuração do imposto.

Cont. Retenções

Consultar

Exibe a tela consulta do controle das retenções de PIS/PASEP/COFINS.

Deduções Diversas

Consultar

Exibe a tela de consulta das deduções de PIS/PASEP/COFINS.

Guia Contribuição

Cumulativo

Descrição (Contr. Soc)

Esse campo é gerado de acordo com o código (Lista 4.3.5 SPED PIS/PASEP/COFINS) de contribuição

cadastrada na tela F055PPF para os impostos do tipo "43 - PIS/PASEP Cumulativo (SPED)", "44 - COFINS Cumulativo (SPED)"

Cálculo da Contribuição Cumulativa apurada a Alíquota Básica

- Quando se tratar de uma nota fiscal/cupom fiscal/outros documentos, o regime de tributação do produto/serviço vinculado deverá ser Cumulativo. Já no caso de vendas de imóveis, o sistema assume como sendo especificamente do regime cumulativo;

- Também no item da nota fiscal/Cupom Fiscal/Outros documentos/Venda de Imóvel, a alíquota por percentual do imposto PIS/PASEP/COFINS deve ser 0,65%, 3% ou 4% e a Situação Tributário de PIS/COFINS do lançamento deve ser diferente de "02 - Alíquotas diferenciadas";

- O cálculo agrupa todos os valores do imposto nessa condição para o respectivo código de contribuição.

Observação

No cálculo dos impostos 41, 42, 43 e 44, caso a filial possua o campo Operação Realizada, da tela F070FEF, preenchido, as alíquotas básicas de PIS/PASEP e COFINS cumulativos serão 0,65% e 4%, respectivamente.

Cálculo da

Contribuição Cumulativa apurada a Alíquotas Diferenciadas

- Quando se tratar de uma nota fiscal/cupom fiscal/outros documentos, o regime de tributação do produto/serviço vinculado deverá ser Cumulativo. Já no caso de vendas de imóveis, o sistema assume como sendo especificamente do regime cumulativo;

- Também no item da nota fiscal/Cupom Fiscal/Outros documentos/Venda de Imóvel, a alíquota por percentual do imposto PIS/PASEP/COFINS deve ser diferente 0,65%, 3% ou 4% e a Situação Tributário de PIS/COFINS do lançamento deve ser igual "02 - Alíquotas diferenciadas";

- O cálculo agrupa todos os valores do imposto nessa condição para o respectivo código de contribuição.

Cálculo da Contribuição

Cumulativa apurada a alíquota por unidade de medida de produto

É verificado o cadastro do Produto/Serviço/Classificação Fiscal regime de tributação igual a cumulativo, no item

da nota fiscal/Cupom Fiscal/Outros documentos devem estar preenchidos os campos: Quantidade da base do PIS/PASEP por

faturamento, Alíquota por valor do PIS/PASEP Faturamento, Quantidade da base do COFINS por faturamento e Alíquota por

valor do COFINS Faturamento.

O cálculo agrupa a apuração por alíquota, quando existe mais de uma alíquota o cálculo é quebrado em linhas, gerando uma linha para cada alíquota diferente conforme o respectivo código de contribuição.

Cálculo da Contribuição

Apurada por Substituição Tributária

O cálculo agrupa a apuração por alíquota, quando existe mais de uma alíquota o cálculo é quebrado em linhas, gerando uma linha para cada alíquota diferente conforme o respectivo código de contribuição.

Cálculo da Contribuição

Apurada por Substituição Tributária – Vendas à Zona Franca de Manaus

O cálculo agrupa a apuração por alíquota, quando existe mais de uma alíquota o cálculo é quebrado em linhas, gerando uma linha para cada alíquota diferente conforme o respectivo código de contribuição.

Vlr. Cont.

Soma o total do imposto que consta no campo Vlr. Cont. da

guia Detalhamento, para o respectivo

código de contribuição.

Contribuição apurada de SCP -Incidência cumulativa É verificado no cadastro da filial (F070FEF), guia Impostos 2, se o campo CPF filial SCP está preenchido e se o campo gera SPED Contribuições está com N (Não). Na tela F055PPF, o código da contribuição 72 (Contribuição Apurada de SCP - incidência cumulativa) deve estar cadastrada para os tipos de imposto 43 e 44. No cálculo, a linha referente às contribuições 72 lista apenas os documentos fiscais relativos às filiais SCP.

O tratamento é válido para notas fiscais de venda, reduções Z e outros documentos de saída, os demais não foram alterados (Alíquota Básica, Diferenciada, Unidade de Medida e outras).

Guia Detalhamento

Alíq. Imp.

É a alíquota que consta no item da nota fiscal/Cupom Fiscal/Outros documentos para o respectivo código de

contribuição.

Rec. Bru.

Resultado da multiplicação do preço unitário pela quantidade do produto agrupado para o respectivo código de

contribuição e alíquota.

Vlr. Bas. Cál.

Base de cálculo de PIS/COFINS que consta item da nota fiscal/Cupom Fiscal/Outros documentos agrupado

para o respectivo código de contribuição e alíquota.

Tot. Contr. Soc.

Resultado da multiplicação do campo Vlr. Bas. Cálc. com campo Alíq. Imp. agrupado para o respectivo

código de contribuição e alíquota.

Ajust. Acr.

Informar valores de Acréscimo ao imposto. Para buscar valores nesse campo deve ser informado um Dispositivo

Fiscal ou uma Forma de Busca de dados na guia Ajustes.

Ajust. Red.

Informar valores de Redução ao imposto. A busca desses valores ocorre através da

guia Ajustes onde

existe a opção de informar um Dispositivo Fiscal ou uma Forma de Busca de dados. Quando a devolução é gerada a partir de um título, este campo exibe o valor dos títulos de devolução.

Observação

- O campo Ajust. Red. buscará os valores referentes à devolução de venda do regime de tributação cumulativo;

- As notas fiscais de entrada do tipo 02 e 03 serão levadas em consideração, é verificado no cadastro do Produto/Serviço/Classificação Fiscal o regime de tributação igual a cumulativo;

- Os valores do imposto referente à devolução serão buscados dos campos: Valor Base PIS faturamento, Quantidade da

Base PIS Faturamento, Alíquota PIS Faturamento, Percentual do PIS Faturamento, Valor do PIS Faturamento, Valor Base

COFINS faturamento, Quantidade da Base COFINS Faturamento, Alíquota COFINS Faturamento, Percentual do COFINS

Faturamento, Valor do COFINS Faturamento;

- Para que o sistema busque informações nesses campos, é necessário ter cadastrado um dispositivo fiscal específico para devolução. A aplicação do dispositivo deverá ser 02, não estar associado a documento, ter mensagem de devolução e informar o respectivo código de ajuste para SPED PIS/COFINS.

Vlr. Dif.

O sistema irá buscar o valor da contribuição a diferir no período, referente às receitas ainda

não recebidas decorrentes da celebração de contratos com pessoa jurídica de direito público, empresa pública,

sociedade de economia mista ou suas subsidiárias, relativos à construção por empreitada ou a fornecimento a preço

predeterminado de bens ou serviços (parágrafo único e no caput do art. 7º da Lei nº 9.718, de 1998).

Vlr. Dif. Ant.

O sistema irá buscar o valor da contribuição diferida em períodos anteriores,

adicionada a este período de escrituração, referente às receitas diferidas recebidas no mês da escrituração.

Vlr. Cont.

É a busca do valor total da contribuição do período da escrituração para o respectivo código de contribuição

e alíquota, devendo ser igual à Tot. Contr. Soc. mais Ajust. Acr. menos Ajust. Red. menos Vlr. Dif. mais Vlr. Dif. Ant..

Não Acumulativo

Descrição (Contr. Soc)

Esse campo é gerado de acordo com o código (Lista 4.3.5 SPED PIS/COFINS) de contribuição

cadastrada na tela F055PPF para os impostos do Tipo 41 (PIS Não-Cumulativo (SPED)) e

42 (COFINS

Não-Cumulativo (SPED)).

Cálculo da Contribuição Não-Cumulativa apurada a Alíquota Básica

O cálculo agrupa todos os valores do imposto nessa condição para o respectivo código de contribuição.

Cálculo da Contribuição Não-Cumulativa apurada a Alíquotas Diferenciadas

O cálculo agrupa a apuração dos valores por alíquota, quando existe mais de uma alíquota o cálculo é quebrado em linhas, gerando uma linha para cada alíquota diferente conforme o respectivo código de contribuição.

Cálculo da

Contribuição Não-Cumulativa apurada a alíquota por unidade de medida de produto

É verificado o cadastro do Produto/Serviço/Classificação Fiscal regime de tributação igual a não-cumulativo, no

item da nota fiscal/Cupom Fiscal/Outros documentos devem estar preenchidos os campos: Quantidade da base do PIS por

faturamento, Alíquota por valor do PIS Faturamento, Quantidade da base do COFINS por faturamento e Alíquota por

valor do COFINS Faturamento.

O cálculo agrupa a apuração por alíquota, quando existe mais de uma alíquota o cálculo é quebrado em linhas, gerando uma linha para cada alíquota diferente conforme o respectivo código de contribuição.

Cálculo da Contribuição

Apurada por Substituição Tributária

É verificado o cadastro do Produto/Serviço/Classificação Fiscal com regime de tributação igual a cumulativo. No item da nota fiscal, cupom fiscal ou outros documentos, devem estar preenchidos os campos: Situação Tributária do PIS/COFINS igual a "05 - Operação tributável por substituição tributária", Valor da base de substituição do PIS/PASEP e Valor da base de substituição do COFINS. Por fim, no cadastro do cliente, o campo Benefício Fiscal deve ser diferente de Zona Franca de Manaus e Zona Franca.

O cálculo agrupa a apuração por alíquota, quando existe mais de uma alíquota o cálculo é quebrado em linhas, gerando uma linha para cada alíquota diferente conforme o respectivo código de contribuição.

Cálculo da Contribuição

Apurada por Substituição Tributária – Vendas à Zona Franca de Manaus

O cálculo agrupa a apuração por alíquota, quando existe mais de uma alíquota o cálculo é quebrado em linhas, gerando uma linha para cada alíquota diferente conforme o respectivo código de contribuição.

Vlr. Cont.

Soma do total do imposto que consta no campo Vlr. Cont. da

guia de Detalhamento para o respectivo código de

contribuição. Contribuição apurada de SCP -Incidência não cumulativa É verificado no cadastro da filial (F070FEF), guia Impostos 2, se o campo CPF filial SCP está preenchido e se o campo gera SPED Contribuições está com N (Não). Na tela F055PPF, o código da contribuição 71 (Contribuição Apurada de SCP - incidência não cumulativa) deve estar cadastrado para os tipos de impostos 41 e 42.

No cálculo, a linha referente às contribuições 71 lista apenas os documentos fiscais relativos às filiais SCP. O Tratamento é válido para notas fiscais de venda, reduções Z e outros documentos de saída, os demais não foram alterados (Alíquota Básica, Diferenciada, Unidade de Medida e outras).

Detalhamento

Alíq. Imp.

É a alíquota que consta no item da nota fiscal/Cupom Fiscal/Outros documentos para o respectivo código de

contribuição.

Rec. Bru.

Resultado da multiplicação do preço unitário pela quantidade do produto agrupado para o respectivo código de

contribuição e alíquota.

Vlr. Bas. Cál.

Base de cálculo de PIS/COFINS que consta item da nota fiscal/Cupom Fiscal/Outros documentos agrupado

para o respectivo código de contribuição e alíquota.

Acrésc. da Base

Totalizador dos valores informados na tela acessada pelo botão Ajustes Base.

Reduções da Base

Totalizador dos valores informados na tela acessada pelo botão Ajustes Base.

Base após Ajustes

Totalizador dos valores informados na tela acessada pelo botão Ajustes Base.

Tot. Contr. Soc.

Resultado da multiplicação do campo Vlr. Bas. Cálc. pelo campo Alíq. Imp. Agrupado para o respectivo

código de contribuição e alíquota.

Ajust. Acr.

Informar valores de Acréscimo ao imposto. Para buscar valores nesse campo deve ser informado um Dispositivo

Fiscal ou uma Forma de Busca de dados na guia Ajustes.

Ajust. Red.

Informar valores de Redução ao imposto, a busca desses valores ocorre através da

guia de Ajustes onde

existe a opção de informar um Dispositivo Fiscal ou uma Forma de Busca de dados. As

notas fiscais de entrada do tipo 02 e 03 serão levadas em consideração, é verificado no cadastro do Produto/Serviço/Classificação

Fiscal o regime de tributação igual não cumulativo.

Nas informações complementares da transação deve ser informada, no campo Crédito do detalhamento a base de cálculo do crédito com o código 12. As operações de Devolução de Vendas, no regime de incidência não cumulativo, correspondem a hipóteses de crédito, devendo ser escrituradas com os CFOP correspondentes em C170 (no caso de escrituração individualizada dos créditos por documento fiscal) ou nos registros C191/C195 (no caso de escrituração consolidada dos créditos.

Vlr. Dif.

O sistema irá buscar o valor da contribuição a diferir no período, referente às receitas ainda

não recebidas decorrentes da celebração de contratos com pessoa jurídica de direito público, empresa pública,

sociedade de economia mista ou suas subsidiárias, relativos à construção por empreitada ou a fornecimento a preço

predeterminado de bens ou serviços (parágrafo único e no caput do art. 7º da Lei nº 9.718, de 1998).

Vlr. Dif. Ant.

O sistema irá buscar o valor da contribuição diferida em períodos anteriores,

adicionada a este período de escrituração, referente às receitas diferidas recebidas no mês da escrituração.

Vlr. Cont.

É o valor total da contribuição do período da escrituração para o respectivo código de contribuição e

alíquota, devendo ser igual à Tot. Contr. Soc. mais Ajust. Acr. menos Ajust. Red. menos Vlr. Dif. mais Vlr.

Dif. Ant..

Botões

Ajustes

Os dispositivos e forma de busca de dados tem a função de informar do que se tratam os valores informados na tela de

cálculo. Os dispositivos fiscais que tem no campo Associar a Documento Fiscal que são igual a "S -Sim" e foram a associados nas

notas fiscais com valor de ajuste, este valor será carregado automaticamente ao ser informado para a linha que esta

posicionado.

Exemplo: se houver valor para a apuração do Cumulativo na linha Contribuição Cumulativa Apurada a alíquota básica e estiver posicionado na guia Ajustes os campos de Dispositivos e Formas de Busca de dados serão referente a esta linha. Ou seja, a guia de Ajustes é válida para cada linha da guia Descrição (Contr. Soc.).

Ajustes Base

Ao clicar no botão será aberta a tela Ajustes da base de cálculo das contribuições (F661ARC), que permite ao usuário inserir, alterar ou consultar os acréscimos e reduções da base de cálculo dos impostos PIS/COFINS.

Guia Crédito

A guia Resumos faz a apuração do crédito relativo à contribuição para o PIS/Pasep e a COFINS apurado no período. O cálculo é feito somente pelo método do rateio proporcional com base na receita bruta. Para o cálculo do crédito do PIS e COFINS são realizadas algumas etapas até chegar ao valor final do crédito.

O sistema irá gerar uma matriz de créditos baseada na Tabela 4.3.6 - Código de Tipo de Crédito.

A tabela é divida em três grupos:

- 100 - Créditos vinculados à receita tributada no mercado interno (TMI);

- 200 - Créditos vinculados à receita não tributada no mercado interno (ÑTMI);

- 300 - Créditos vinculados à receita de exportação (EXP).

Esta matriz é montada com base no faturamento bruto não cumulativo, encontrando as participações para cada CST de entrada com direito a crédito em seu grupo.

Regra

i. CST 50/60 = o crédito é destinado 100% para o grupo 100;

ii. CST 51/61 = o crédito é destinado 100% para o grupo 200;

iii. CST 52/62 = o crédito é destinado 100% para o grupo 300;

iv. CST 53/63 = o crédito é distribuído para os grupos 100 e 200 com a regra:

1. Grupo 100 = TMI / (TMI + ÑTMI)

2. Grupo 200 = ÑTMI / (TMI + ÑTMI)

v. CST 54/64 = o crédito é distribuído para os grupos 100 e 300 com a regra:

1. Grupo 100 = TMI / (TMI + EXP)

2. Grupo 300 = EXP / (TMI + EXP)

vi. CST 55/65 = o crédito é distribuído para os grupos 200 e 300 com a regra:

1. Grupo 200 = ÑTMI / (ÑTMI + EXP)

2. Grupo 300 = EXP / (ÑTMI + EXP)

vii. CST 56/66 = o crédito é distribuído para os grupos 100, 200 e 300 com a regra:

1. Grupo 100 = TMI / (TMI + ÑTMI + EXP)

2. Grupo 200 = ÑTMI / (TMI + ÑTMI + EXP)

3. Grupo 300 = EXP / (TMI + ÑTMI + EXP)

Após montar a matriz de crédito será percorrido todos os itens das notas fiscais de compra (E660INC), as entradas dos outros documentos (E660ODC) e os créditos por depreciação (E670MOV). Assim será agrupado estes movimentos pelos campos de CST, base de crédito da transação (Lista 4.3.7 SPED PIS/COFINS), alíquota percentual, alíquota valor e CFOP iniciada em 3.

Com esse agrupamento é possível localizar quais são as CSTs de compras do período, isso irá relatar quais grupos (100, 200 ou 300) serão gerados na apuração, pela intersecção entre grupo e CST conforme a matriz anterior. Se o percentual for maior que 0, terá um ou mais registro para este grupo.

O filtro para todos os movimentos declarados acima devem considerar a CST de PIS e COFINS com os códigos que dão direito a crédito (50-56 e 60-66).

Para que os créditos relativos ao ativo imobilizado sejam buscados no cálculo deverá ser parametrizado o crédito na tela F055PPF. Essa configuração deverá ser feita nos impostos dos Tipos 41 e 42 na guia Imposto Não-Cumulativo. Os campos que devem ser preenchidos são: Data Base, Transação, Valor Movimento Patrimônio e Valor Desconto.

Ao calcular o imposto na gestão de Tributos, será verificado se já houve cálculo da depreciação para o período. Se houver, gravará o valor do PIS/COFINS a recuperar na guia Créditos.

Créditos relativos à depreciação são gerados fixos com a CST 50 e para montar a parte final do código serão verificadas as alíquotas conforme abaixo:

Alíquotas

- Se a alíquota por percentual for igual a 1,65% (PIS) ou 7,6% (COFINS) o complemento do código é 01;

- Se a alíquota por percentual for diferente de 1,65% (PIS) ou 7,6% (COFINS) o complemento do código é 02;

- Se a alíquota for por unidade de medida de produto e maior que 0, o complemento do código é 03;

- Se a nota fiscal de compra possuir CST do 60 a 66, o complemento do código sempre será 06;

- Se a CFOP da nota fiscal de compra iniciar com “3” ele gera o complemento do código 08.

Desta forma, o código 4.3.6 foi montado possibilitando a geração do registro M105 do SPED PIS/COFINS que será gravado na tabela E661OCS.

Ainda é necessário descobrir o valor correspondente a base de cálculo de crédito do PIS/COFINS não cumulativo. Se o complemento do código for 01, 02, 06 ou 08, deve-se pegar o valor da base de cálculo do crédito agrupada conforme acima multiplicar pela participação da receita bruta cumulativa no período, subtraí-se da base do crédito agrupada o valor descoberto da participação cumulativa, o resultado multiplica-se pelo índice para o CST conforme constar na matriz de crédito (Base de Cálculo Não Cumulativa = Base de Cálculo do Crédito * (Receita Bruta Cumulativa / Receita Bruta Total)).

Se o complemento do código for 03, o valor da base de cálculo do crédito deve ser diretamente a proporção Valor da Base de Cálculo do PIS/COFINS a recuperar com a aplicação do índice para o CST conforme constar na matriz de crédito.

Guia Resumo

Tip. Créd.

Código do tipo do crédito cujo crédito está sendo totalizado no campo, conforme a Tabela 4.3.6 (Tabela Código de

Tipo de Crédito). Os códigos dos tipos de créditos são definidos a partir das informações de CST e Alíquota

constante nos documentos fiscais e outros documentos.

Alíq. Imp.

Alíquota aplicável à base de crédito informada no campo anterior.

Vlr. Bas. Cálc.

Somatória dos campos Vlr. Bas. Cál. Cré. da guia Detalhamento do Resumo do Crédito.

Tot. Créd.

O valor total do respectivo crédito apurado no período deverá ser igual à multiplicação dos campos Alíq. Imp. e Vlr.

Bas. Cálc.

Ajust. Acr.

Informar o valor a ser adicionado por ajuste ao crédito do período. Para buscar valores nesse campo deve ser

informado um Dispositivo Fiscal ou uma Forma de Busca de dados na guia de Ajustes.

Ajust. Red.

Informar o valor a ser subtraído por ajuste ao crédito do período. A busca desses valores ocorre através da

guia de

Ajustes onde existe a opção de informar um Dispositivo Fiscal ou uma Forma de Busca de dados.

Observação

- O campo Ajust. Red. 1 buscará os valores referentes à devolução de compra do regime de tributação não-cumulativo;

- As notas fiscais de saída do tipo 2 são levadas em consideração e os valores do imposto referente à

devolução serão buscados dos campos: VlrBpr, QtdBpi, PerPir, AliPIS, VlrPir, VlrBcr, QtdBco, PerCor, AliCof, VlrCor:

- Para buscar as informações nesse campo, é necessário ter cadastrado um dispositivo fiscal específico para devolução. A aplicação do dispositivo deverá ser 02, não estar associado a documento, ter mensagem de devolução e informar o respectivo código de ajuste para SPED PIS/COFINS;

- Esse dispositivo será gerado automaticamente na apuração do PIS e COFINS na guia Crédito, em Ajustes no campo Ajust. Red 1.

Vlr. Dif.

O sistema irá buscar o valor dos créditos da não cumulatividade vinculados às receitas ainda

não recebidas decorrentes da celebração de contratos com pessoa jurídica de direito público, empresa pública,

sociedade de economia mista ou suas subsidiárias, relativos à construção por empreitada ou a fornecimento a preço

predeterminado de bens ou serviços (parágrafo único e no caput do art. 7º da Lei nº 9.718, de 1998).

Total Créd.

Informar o valor total do respectivo crédito relativo ao período, correspondendo à Tot. Créd. mais Ajust. Acr. menos Ajust.

Red. menos Vlr. Dif.

Guia Detalhamento

Base Cálc. Créd.

O código da Base Cálculo do Crédito será gerado

conforme: 10 (Máquinas, equipamentos e outros bens incorporados ao ativo imobilizado - crédito sobre

encargos de depreciação), quando a Origem da parcela de PIS/COFINS Mês (ORIPPI) for igual a Q -

Quantidade de mês. Caso não se enquadre na situação anterior irá buscar o código do campo Base Cálculo

Crédito da tabela (E660INC.BASCRE).

Sit. Trib.

Código da Situação Tributária referente ao crédito de PIS/Pasep e COFINS vinculado ao tipo de crédito escriturado.

Tot. Bas. Cálc.

Valor Total da Base de Cálculo escriturada nos documentos Fiscais e Outros Campos, referente ao CST informada no

campo anterior e código do campo Base Cálc. Créd.

Tot. Bas. Cál. Cum.

Parcela do Valor Total da Base de Cálculo informada no campo anterior, vinculada a receitas com incidência

cumulativa (Tot. Bas. Cálc x Percentual Receita Cumulativa no período).

Bas. Cál. Não Cum.

Valor Total da Base de Cálculo do Crédito, vinculada a receitas com incidência não-cumulativa (Tot. Bas. Cálc. menos Tot.

Bas. Cál. Cum.).

Vlr. Bas. Cál. Cré.

Valor da Base de Cálculo do Crédito, vinculada ao tipo de Crédito escriturado (Bas. Cál. Não Cum. X Percentual da

Matriz de Crédito correspondente ao CST que consta no campo Sit. Trib).

Descr.

Informar descrição do crédito (Opcional – preenchido manualmente).

Guia Ajustes

Os dispositivos e forma de busca de dados têm a função de informar do que se trata os valores informados na tela de cálculo. Os dispositivos fiscais apresentados no campo Associar a Documento Fiscal que são igual a "S - Sim" e foram a associados nas notas fiscais com valor de ajuste, o valor será carregado automaticamente ao ser informado para a linha que esta posicionado.

Exemplo

Se houver valor para a apuração do Cumulativo na linha Contribuição Cumulativa Apurada a alíquota básica e estiver posicionado na guia Ajustes os campos de Dispositivos e Formas de Busca de dados serão referente a esta linha. Ou seja, a guia de Ajustes é válida para cada linha da guia Descrição (Contr. Soc.).

Botões

Origens

Abre a tela Consulta das Origens de

PIS/COFINS (F661OPC), que lista as informações das origens de PIS/COFINS

nas guias Item Saída, Item Redução Z ou Outros Documentos. Para os impostos 47 e 48, as origens listadas serão os movimentos da

tabela E660RCX.

Ajustes

Abre a tela de lançamento de ajustes (F661AJS).

Exclusões

Este botão fica visível apenas quando o parâmetro Tipo de Sociedade Cooperativa (F070FEF) estiver preenchido. Ao excluir o cálculo de uma contribuição, o seu total será recalculado. As informações apuradas e digitadas nessa tela serão utilizadas como base para gerar os registros M211 e M611

do SPED Contribuições.

Identificadores de regra

| Código | Descrição |

|---|---|

| IMP-661CALAB01 | Permite automatizar o ajuste das bases de cálculo do PIS/COFINS. Com ele ativo, o sistema lança como ajuste de base de cálculo (redução/acréscimo) de uma contribuição os valores da regra associada ao identificador. |

English

English Español

Español