31/01/2020 | ICMS ST PR - Norma de Procedimento Fiscal nº 3/2020 - Manual com instruções e leiaute para geração do ADRC-ST

A Secretaria do Estado da Fazenda do Paraná divulgou, conforme o Decreto nº 3.886/2020, a Norma de Procedimento Fiscal nº 3 de 28 de Janeiro de 2020, com as instruções e leiaute para a elaboração e envio do Arquivo Digital de Recuperação, Ressarcimento e Complementação do ICMS ST – ADRC-ST e do Fundo Estadual de Combate a Pobreza do Paraná - FECOP. Com isso, destacamos os seguintes pontos:

Ressarcimento, Recuperação e Complementação do ICMS ST e FECOP

O contribuinte substituído tributário que realizar operações com mercadorias sujeitas ao regime de substituição tributária, com imposto retido anteriormente, que enseje a recuperação, ressarcimento ou complementação do imposto e ressarcimento ou restituição do adicional destinado ao Fecop, deverá enviar para SEFAZ as informações previstas no art. 1º desta norma, nas hipóteses previstas a seguir:

- I - saídas em operações interestaduais, conforme disposto no art. 6º, exceto as com combustíveis submetidas ao Sistema de Captação e Auditoria dos Anexos de Combustíveis - Scanc;

- II - saídas em operações internas destinadas a consumidor final, nos termos do art. 6º-A;

- III - saídas em operações internas destinadas a contribuintes optantes pelo regime do Simples Nacional, nos termos do art. 15;

- IV - saídas em operações internas de que trata o art. 119.

Parágrafo único. O manual a que se refere o caput deste artigo, e posteriores atualizações, encontram-se disponíveis na página do Receita/PR, menu “Arquivo Digital ST”, ou no site da Secretaria de Estado da Fazenda, menu “Substituição Tributária”.

Arquivo Digital

A transmissão do arquivo será feita por meio de acesso ao portal Receita/PR, ou pelo endereço www.adrcst.pr.gov.br, em ordem cronológica de períodos para os quais deseja recuperar, ressarcir ou complementar. Após o envio, o sistema retornará um número de recibo de entrega e o arquivo passará por procedimento de validação, sendo rejeitado se constatados erros ou inconsistências. Considera-se validado o arquivo digital no momento em que for emitido o número do “Protocolo do ADRC-ST”.

As informações exigidas no ADRC-ST serão apresentadas em um único arquivo para cada mês de referência, individualizado por estabelecimento, devendo, se for o caso, contemplar no mesmo arquivo todas as hipóteses previstas nos incisos do caput do art. 1º desta norma, e abranger a totalidade das mercadorias comercializadas relativamente a cada uma dessas hipóteses.

A substituição de arquivo já entregue deverá ser feita na sua íntegra, ou seja, deverá gerar outro arquivo contendo todas as informações do mês de apuração, que substituirá por completo o arquivo anterior.

Apuração do Imposto no ADRC-ST

Para o cálculo do imposto a ressarcir, a recuperar ou a complementar, além de atender às regras dispostas no “Manual, deverá observar o seguinte:

- A apuração do imposto será mensal e realizada de forma individualizada para cada hipótese prevista no art. 1º desta norma, nos registros 1200, 1300, 1400 e 1500 do ADRC-ST;

- Serão consideradas na apuração de que trata o § 1º deste artigo as devoluções ocorridas no mesmo mês em que foi computada a entrada ou a saída do mesmo item de mercadoria;

- Para a apuração do imposto retido na entrada, em cada período de referência, serão incluídas todas as aquisições de cada item das mercadorias sujeitas à substituição tributária;

- Sempre que a quantidade das entradas de cada item de mercadoria for menor que o somatório das saídas, será obrigatória a adição das entradas ocorridas no período de referência anterior ou anteriores, suficientes para comportar a quantidade que saiu da mesma mercadoria;

- Para o cálculo do imposto suportado pelo contribuinte substituído na entrada será utilizado o valor unitário médio, que abrange o imposto incidente na operação própria do substituto e o retido por ST, incluída a parcela do Fecop, se houver;

- Caso a mercadoria tenha sido adquirida de outro contribuinte substituído e o documento fiscal relativo à entrada não contenha o valor do imposto próprio ou do retido, o somatório destes valores poderá ser obtido pela aplicação da alíquota interna da mercadoria sobre a base de cálculo de retenção constante do documento fiscal de aquisição, campo “vBCSTRet”, ID N26 da NFe, do Grupo de Tributação do ICMS = 60 ou 500;

- Na ausência de informação da base de cálculo para a retenção no documento fiscal relativo à entrada da mercadoria poderá ser utilizado o valor resultante da aplicação da alíquota vigente para as operações internas sobre o valor de aquisição da mercadoria, e na hipótese de operação beneficiada com redução da base de cálculo, sobre a base de cálculo reduzida;

- A quantidade de cada item de mercadoria declarada no ADRC-ST será representada pela menor unidade de medida utilizada na quantificação de comercialização adotada pelo contribuinte, aplicando-se às entradas, às saídas e ao estoque de mercadorias;

- O resultado final da apuração será identificado no Registro 9000 - Apuração Total do ADRC-ST, que contém a somatória dos valores declarados nos campos específicos de todos os registros 1200, 1300, 1400 e 1500.

Disposições Gerais

As regras dispostas nesta norma aplicam-se também aos contribuintes optantes pelo regime do Simples Nacional.

Parágrafo único. Na impossibilidade de ressarcimento do imposto com contribuinte substituto tributário, opcionalmente, poderá ser solicitada a restituição em espécie.

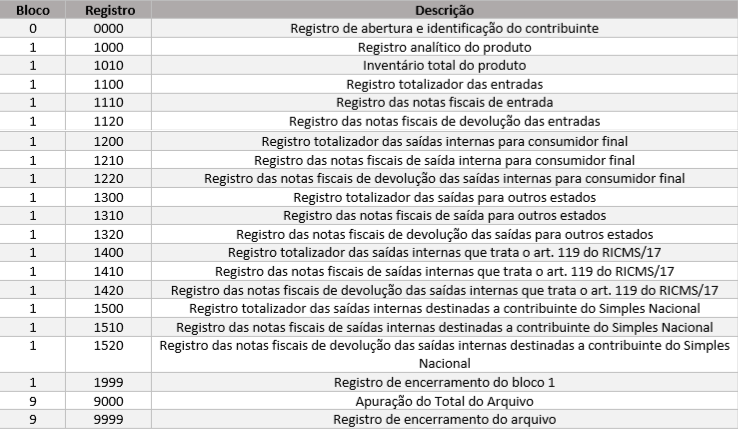

Resumo dos blocos e registros do ADRC-ST

Os registros serão compostos de campos que devem ser apresentados de forma sequencial e conforme estabelecido no leiaute do respectivo registro com todos os campos previstos, independentemente de haver ou não informação a ser prestada naquele campo. A apresentação dos registros deverá atender obrigatoriamente a seguinte sequência:

Esta norma entra em vigor na data da sua publicação (28), produzindo efeitos a partir de 1º de janeiro de 2020. Por isso, a Senior já está estudando as mudanças causadas pela nova obrigação e divulgará, em breve, a data da liberação que atenderá a essa exigência. Sendo assim, acompanhe o Calendário de Exigências Legais.

Acesse o manual completo do ADRC-ST versão 1.0.

Fonte: SEFAZ PR

English

English Español

Español