English

English Español

EspañolColaborador Expatriado

O Gestão de Pessoas | HCM está preparado para gerenciar diferentes cenários de colaboradores que mantêm vínculo com a empresa no Brasil, mas que se declaram residentes no exterior. O correto tratamento desses casos é fundamental para o cálculo de impostos (IRRF) e para a geração adequada dos eventos do eSocial, especialmente S-1020 - Tabela de Lotações Tributárias e S-1210 - Pagamentos de Rendimentos do Trabalho.

Esta documentação tem como objetivo orientar o cadastro de admissão de um expatriado ou a transferência de um colaborador para essa condição.

Parametrização

Os cenários mais comuns abordados incluem:

- Colaborador Residente/Domiciliado no Exterior: indivíduos que residem fora do Brasil, mas recebem algum tipo de pagamento (remuneração, pró-labore, pensão) de uma empresa brasileira.

- Brasileiro Expatriado (Regime RGPS): colaboradores brasileiros enviados para trabalhar no exterior, mas que permanecem vinculados ao Regime Geral de Previdência Social (INSS) no Brasil — ou seja, correspondem ao tipo de lotação "90 – Atividades desenvolvidas no exterior por trabalhador vinculado ao Regime Geral de Previdência Social (expatriados)".

Procedimento para o Cenário 2 – Brasileiro Expatriado (Regime RGPS)

Para o cenário 2, na tela é necessário:

- Em Empresas > Filiais > Cadastro (FR030FIL):

- Realizar a duplicação do cadastro da filial no menu Empresas > Filiais > Cadastro > Botão Duplicar.

- No campo Tipo de Lotação, deve-se indicar o código "90 – Atividades desenvolvidas no exterior por trabalhador vinculado ao Regime Geral de Previdência Social (expatriados)".

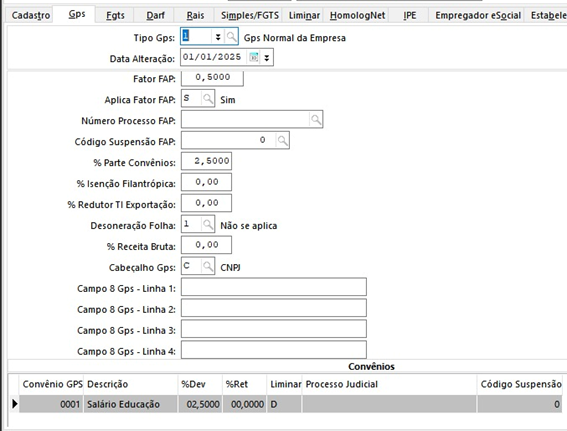

- Na guia GPS, informe:

- A data de início da situação;

- A filial empregadora, com código igual ao da filial original;

- O Código do FPAS igual a "590 - Cartório Oficializado ou Não";

- Na grade Convênio, selecione "Salário-Educação" com o campo Liminar igual a "D – Definitivo".

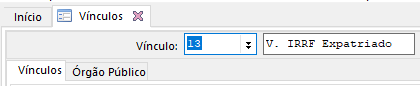

- Em Tabelas > Gerais > Vínculos (FR022VIN), cadastre um novo vínculo utilizando o próximo código disponível, informando as características do empregado (por exemplo, se é diretor ou colaborador, pois haverá diferenças de tratamento).

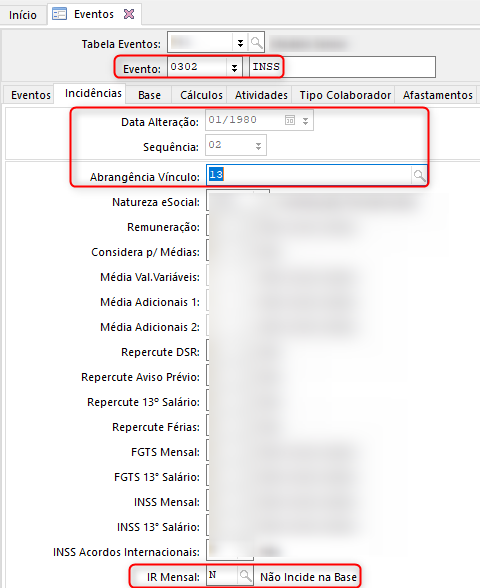

- Em Tabelas > Eventos > Eventos > Cadastro (FR008EVC), acrescente uma nova sequência em nova data na guia Incidências para os eventos de INSS, Pensão Judicial e Previdência Privada, informando:

- No campo Abrangência Vínculo, o novo código do vínculo;

- No campo IR Mensal, "N – Não".

- O empregado transferido ou contratado para prestar serviços no exterior, nos termos da Lei nº 7.064/1982, pode ter sua remuneração paga, total ou parcialmente, no exterior, em moeda estrangeira. No entanto, mesmo que o pagamento ocorra integralmente no exterior, o declarante deve obrigatoriamente convertê-lo em moeda nacional e informá-lo no evento de remuneração S-1200, em conformidade com as informações registradas nos eventos S-1010 e S-1020, conforme demonstrado a seguir:

- Envio das rubricas da folha normal, com a alteração de abrangência, quando aplicável, conforme da Tabela 3 (remuneração recebida no Brasil);

- Envio prévio de rubrica informativa, com natureza "9906 - Remuneração no exterior" (Tabela 3).

| Evento | Recebe apenas no Exterior | Recebe apenas no Brasil | Recebe no Brasil e no Exterior |

|---|---|---|---|

| Evento S-1200 | Envio da remuneração recebida no exterior, convertida em moeda nacional. | Envio da remuneração recebida no Brasil. | Envio da remuneração recebida no Brasil e remuneração recebida no exterior convertida em moeda nacional. |

| Evento S-1010 | Envio prévio de rubrica informativa, com natureza "9906 - Remuneração no exterior" da Tabela 3. | Envio das rubricas da folha normal, com a alteração de abrangência, quando aplicável, conforme da Tabela 3 (remuneração recebida no Brasil). |

Envio prévio de rubricas: |

| Evento S-1020 | Informar lotação tributária - código "90" (Tabela 10). | Informar lotação tributária - código "90" (Tabela 10). | Informar lotação tributária - código "90" (Tabela 10). |

| FPAS igual a "590 - Brasileiros contratados no Brasil e transferidos para prestarem serviços no exterior, conforme disposto no art. 11 da Lei 7.064/1982" (Tabela 4). | FPAS igual a "590 - Brasileiros contratados no Brasil e transferidos para prestarem serviços no exterior, conforme disposto no art. 11 da Lei 7.064/1982" (Tabela 4). | FPAS igual a "590 - Brasileiros contratados no Brasil e transferidos para prestarem serviços no exterior, conforme disposto no art. 11 da Lei 7.064/1982" (Tabela 4). |

Nos casos em que ocorrer transferência, deve-se realizar a inclusão do histórico de filial em Colaboradores > Históricos > Filial (FR038HFI). Se o colaborador não existir na base, é necessário efetuar o cadastro da ficha básica, complementar e de dependentes, conforme o procedimento padrão de admissão. Além disso, em ambos os casos, é indispensável o preenchimento das informações a seguir:

- Verificar, no cadastro dos dependentes, o campo Idade Limite IR. Este campo deve conter o valor "00" caso o dependente não deva ser considerado em nenhuma folha de pagamento para o cálculo do IRRF.

- Alternativamente, na guia Períodos IR, informe o Mês/Ano de Início e Fim de Validade do IR para dependentes que não devam ser considerados durante todo o período, como forma de tratativa específica para o cálculo do IRRF (em Colaboradores > Dependentes > Ficha Familiar (FR036DEP)).

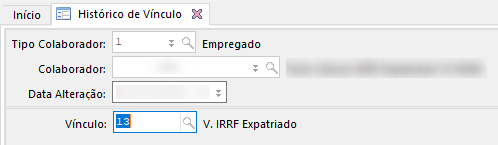

- Em Colaboradores > Históricos > Vínculo (FR038HVI), inclua o novo vínculo, conforme o código previamente cadastrado e o período correspondente ao recebimento dos rendimentos no exterior.

- Em Colaboradores > Ficha Cadastral > Complementar > Guia Dados no Exterior:

- No campo Indicativo do Número de Identificação Fiscal (NIF), selecione se o beneficiário possui NIF, é dispensado ou se o país não exige NIF. Caso o valor indicado seja "1", preencha o número do NIF no campo correspondente abaixo.

- O endereço no exterior deverá ser preenchido com todas as informações disponíveis na guia Dados no Exterior.

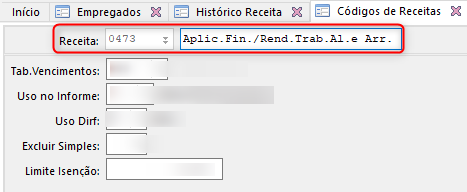

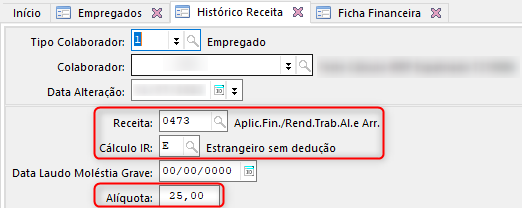

- Em Colaboradores > Históricos > Receita IRRF (FR038HRE), informe os dados de tributação do colaborador expatriado.

- No campo Receita, selecione o código "0473 - Aplic. Fin. /Rend. Trab. Al. e Arr." ou outro, conforme o enquadramento do colaborador.

- No campo Cálculo de IR, indique "E - Estrangeiro sem dedução".

- Indique o percentual a ser utilizado no cálculo do IR, conforme legislação vigente e aplicável.

- Defina a forma de tributação, conforme as opções da Tabela 30 do eSocial.

- Para os códigos [1X, 30], deve haver informação referente ao imposto retido na fonte.

- Para os códigos [4X, 50], não é permitida a informação do imposto retido na fonte quando o pagamento for enviado ao eSocial.

- Informe o tipo de rendimento recebido.

Nota

Para cadastrar ou conferir o Código de Receita, acesse o menu Impostos > Imposto Federal > Impostos > Receitas (FR050REC).

Nota

Nota

Esta guia pode ser preenchida apenas a partir de março/2023. Nesses casos, deve-se informar um país com código válido e existente na Tabela 06 do eSocial, exceto "105 - Brasil". Caso o país não esteja cadastrado no sistema, acesse Tabelas > Gerais > Países e cadastre-o, informando o campo Código do País RFB, conforme a Tabela 06 do eSocial.

Checklist para Parametrização do Expatriado

É fundamental seguir este passo a passo para garantir o correto envio das informações de rendimento e a apuração do IR ao eSocial. Itens a serem conferidos:

- Duplicar a filial com o tipo de lotação e código FPAS corretos.

- Revisar o cadastro dos percentuais de convênios na guia GPS da filial.

- Criar um novo vínculo para colaboradores expatriados.

- Revisar o cadastro dos eventos e incluir o histórico de abrangência do novo vínculo na guia Incidências.

- Cadastrar um evento demonstrativo para os rendimentos recebidos no exterior, com natureza eSocial "9906 - Remuneração no exterior".

- Enviar o leiaute S-1020 após a conclusão dessas alterações.

- Incluir os históricos de filial, vínculo e Receita IRRF para o colaborador transferido.

- Verificar o cadastro de dependentes para garantir que não haverá deduções indevidas.

- Preencher a guia Dados no Exterior na ficha complementar do colaborador.

- Enviar os leiautes de alteração contratual e de cadastro S-2205 e S-2206 (quando aplicável).

- Realizar o cálculo da remuneração.

- Enviar os leiautes S-1010, S-1200 e S-1210.

- Efetuar o recolhimento do IR retido na receita 0473 na mesma data do pagamento ou remessa ao trabalhador.

English

English Español

Español