29/01/2021 - Descubra quais são as novas regras do SPED Fiscal para 2021

O novo leiaute 15 da EFD ICMS IPI ou SPED Fiscal, como também é conhecida, já está valendo a partir das competências do ano 2021. A versão trouxe pequenas inclusões e alterações, principalmente em relação a um detalhamento dos campos e registros das informações pertinentes à restituição, ao ressarcimento e à complementação do ICMS por Substituição tributária que foram criadas na versão anterior. Assim, as novas regras irão impactar as empresas que estiverem sujeitas a esse tipo de tributação em seus produtos.

Vale destacar que, além das obrigações apresentadas na versão, os estados podem divulgar suas próprias particularidades com relação ao detalhamento de alguma informação e sua adequada escrituração. Nesse contexto, temos o Rio Grande do Sul como exemplo, que com a publicação da IN RE nº 87/2020, trouxe ajustes sobre os registros previstos no leiaute 14 e 15 sobre o pedido de restituição, complementação e ressarcimento de ICMS ST para o estado.

Confira, a seguir, as principais alterações e inclusões desse novo leiaute estabelecido pelo ATO COTEPE/ICMS nº 44/2020.

Alterações:

- Para o perfil C do SPED, foi retirada a obrigatoriedade dos registros C180 e C185, que traz as informações complementares das operações de entrada de mercadorias sujeitas à substituição tributária;

- Nos registros C180, C185, C330, C380, C430, C480, C815 e C880, foi alterada a descrição para tipo “C” e tamanho “006” do campo UNID;

- A descrição do campo 10 do Registro C380 (Valor médio unitário do FCP ST agregado ao ICMS das mercadorias sem estoque, considerando unidade utilizada para informar o campo “QUANT.CONV”.);

- Estabelecida a obrigatoriedade do campo 02 (COD_PART) dos registros E113 e E313, na qual são escrituradas as informações adicionais dos ajustes da apuração do ICMS, e do diferencial de alíquotas EC 87/2015, identificados nos documentos fiscais.

- Realizadas correções no nível hierárquico do registro 0002 nas tabelas (de nível 1 para nível 2);

- No registro C185, a descrição do campo 11 passa a ser (Valor unitário do ICMS OP calculado conforme a legislação de cada UF, considerando a unidade utilizada para informa o campo “QUANT_CONV”, utilizado para o cálculo de ressarcimento/restituição de ST, no desfazimento da substituição tributária, quando se utiliza a fórmula descrita nas instruções de preenchimento do campo 15, no item a1);

- Ainda nos registros C330, C380, C430, C480, C815 e C880, a descrição do campo 07 também passa a ser (Valor unitário do ICMS OP calculado conforme a legislação de cada UF, considerando a unidade utilizada para informa o campo “QUANT_CONV”, utilizado para o cálculo de ressarcimento/restituição de ST, no desfazimento da substituição tributária, quando se utiliza a fórmula descrita nas instruções de preenchimento do campo 15, no item a1);

- Alterada a ocorrência dos registros C380 e C480 para 1:1;

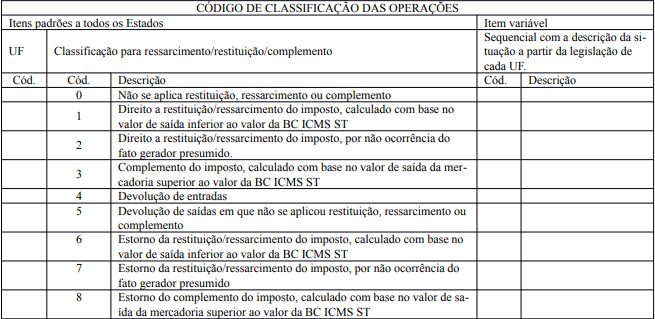

- As linhas dos códigos 4, 5, 6, 7 e 8 passam a compor a tabela 5.7 dos códigos de classificação das operações para o ressarcimento/restituição e complemento do ICMS ST, estabelecidos ou não para alguns estados.

Consulte a tabela 5.7 do seu estado.

Inclusões

Foram incluídos no bloco C os registros:

- Registro 181: informações complementares das operações de devolução de saídas de mercadorias sujeitas à substituição tributária (código 01, 1b, 04 e 55). Este registro não poderá ser informado se houver um registro C180 preenchido e vice-versa.

- Registro 186: informações complementares das operações de devolução de entradas de mercadorias sujeitas à substituição tributária (código 01, 1b, 04 e 55). Este registro não poderá ser informado se houver um registro C180 preenchido e vice-versa.

Artigo por Wellington Felipe, Técnico de Negócios na Senior Sistemas

English

English Español

Español