English

English Español

EspañolAjuste a Valor Presente

Este tópico detalha os passos necessários para realizar o cálculo de Ajuste a Valor Presente (AVP) no Gestão Empresarial | ERP.

Importante

Se a rotina do Ajuste a Valor de Mercado (AVM) também for utilizada, antes de realizar o cálculo do AVP é necessário que o cálculo do AVM esteja efetuado para a competência desejada.

Elementos patrimoniais envolvidos

A determinação da apuração do Ajuste a Valor Presente envolve elementos do ativo e passivo de longo prazo. Todos os elementos integrantes do ativo realizável e do passivo exigível devem ser ajustados ao seu valor presente, mediante descontos que considerem os juros embutidos pré-fixados. Os demais ativos e passivos de curto prazo somente deverão ser ajustados ao seu valor presente caso esse ajuste tenha efeito relevante nas demonstrações contábeis.

Redação dada pela Lei nº 11.638, de 2007:

Art. 183, VIII - os elementos do ativo decorrentes de operações de longo prazo serão ajustados a valor presente, sendo os demais ajustados quando houver efeito relevante.

Art. 184, III - as obrigações, encargos e riscos classificados no passivo exigível a longo prazo serão ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante.

Conforme definição do CPC 12, o Ajuste a Valor Presente objetiva efetuar o ajuste para demonstrar o valor presente de um fluxo de caixa futuro (o valor de um direito ou obrigação descontadas as taxas implícitas em seu valor original, registrar essas taxas como despesas ou receitas financeiras).

Ao utilizar o Ajuste a Valor Presente, espera-se que os juros embutidos nos valores das operações a prazo não provoquem distorções nas demonstrações contábeis, pois as empresas deixavam de reconhecer despesas e receitas financeiras incluídas nas operações, apurando resultados distorcidos. Desta forma, as operações tornam-se comparáveis sob o ponto de vista de análise, independentemente de as empresas operarem à vista ou a prazo.

Para determinar o valor presente de um fluxo de caixa, três informações são requeridas: valor do fluxo futuro (considerando todos os termos e as condições contratados), data do referido fluxo financeiro e taxa de desconto aplicável à transação.

Mensuração e aplicação do Ajuste a Valor Presente

O conceito de valor presente deve estar associado à mensuração de ativos e passivos levando-se em consideração o valor do dinheiro no tempo e as incertezas a eles associados. Ativos e passivos monetários com juros implícitos ou explícitos embutidos devem ser mensurados pelo seu valor presente quando do seu reconhecimento inicial. Quando aplicável, o custo de ativos não monetários deve ser ajustado em contrapartida; então, a conta de receita, despesa financeira "pro-rata temporis".

Utilizando como referência o padrão contábil internacional (IAS 12 - Item 53 - Deferred tax assets and liabilities shall not be discounted), não é permitido efetuar descontos a valor presente para saldos de imposto de renda diferidos (e contribuição social, no caso brasileiro). Essa vedação foi efetuada com o argumento de não ser possível determinar com exatidão as datas em que os referidos valores serão realizados. Dessa forma, esse tipo de desconto não é requerido ou permitido pelas normas internacionais de contabilidade.

Deve-se observar que, caso haja uma renegociação da obrigação ou direito, uma nova mensuração do ajuste a valor presente deve ser realizada, gerando um novo reconhecimento do valor patrimonial e da receita ou despesa financeira.

O Ajuste a Valor Presente deverá ser calculado com base em taxas de desconto que reflitam as melhores avaliações do mercado quanto ao valor do dinheiro no tempo e os riscos específicos do ativo e do passivo em suas datas originais.

Taxas de juros, implícitas ou explícita na precificação inicial da operação devem utilizar uma taxa de desconto que reflita juros compatíveis com a natureza, o prazo e os riscos relacionados à transação, levando-se em consideração, ainda, as taxas de mercado praticadas na data inicial da transação entre partes conhecedoras do negócio, que tenham a intenção de efetuar a transação e em condições usuais de mercado.

Nos casos em que a taxa é explícita, o processo de avaliação passa por uma comparação entre a taxa de juros da operação e a taxa de juros de mercado, na data da origem da transação. Nos casos em que a taxa estiver implícita, é necessário estimar a taxa da transação, considerando as taxas de juros de mercado. Mesmo nos casos em que as partes afirmem que os valores à vista e a prazo são os mesmos, o Ajuste a Valor Presente deve ser calculado e, se relevante, registrado. Por definição, valor presente "é a estimativa do valor corrente de um fluxo de caixa futuro".

A quantificação do ajuste a valor presente deve ser realizada em base exponencial "pro rata die", a partir da origem de cada transação, sendo os seus efeitos apropriados nas contas a que se vinculam.

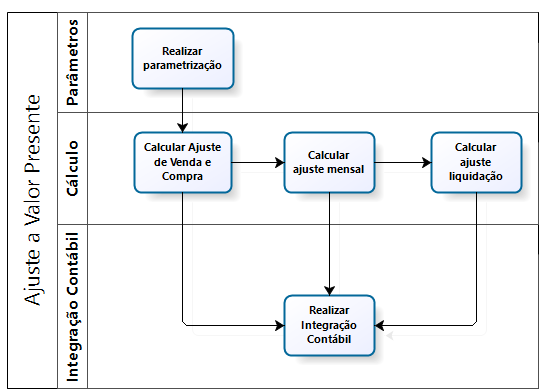

Fluxo do processo

Este é o macroprocesso do ajuste a valor presente:

O que você precisa fazer:

Realize os seguintes passos para preparar o sistema para fazer o cálculo de Ajuste a Valor Presente:

- Obrigatoriamente:

- Acesse a tela de Parâmetros Ajustes Financeiros - F002PJF e defina as parametrizações necessárias para o cálculo do ajuste a valor presente.

- Nas telas de Transações de Contas a Receber - F001TRE ou Transações de Contas a Pagar - F001TPA, defina as transações que devem ser utilizadas no cálculo do ajuste a valor presente.

- Utilize a tela de Relacionamento Ajustes Financeiros x Transações - F001TXA para indicar as transações que não são consideradas para filtrar os títulos que são calculados no ajuste a valor presente.

- Opcionalmente:

- Na tela Relacionamento Ajustes Financeiros X Tipo de Título - F002AXT, informe os tipos de títulos que não são considerados no cálculo do ajuste a valor presente.

- Em Relacionamento Ajustes Financeiros x Grupos de Contas - F023AXG, configure os grupos de contas que não são considerados no cálculo do ajuste a valor presente.

- Utilize a tela Relacionamento Ajustes Financeiros X Moeda - F031AJF para indicar as moedas que não devem ser consideradas no cálculo do ajuste a valor presente.

Caso a rotina de Ajuste Valor Presente seja adquirida posteriormente e hajam títulos na base de dados emitidos em um período já fechado, eles não serão considerados, pois o cálculo de ajuste não pode ser efetuada em período contábil já fechado. Para que eles sejam considerados:

- Consulte os títulos do Contas a Receber (F302CCR) ou Contas a Pagar (F502CCP) do período;

- Nas telas Parâmetros da Filial para Contas a Pagar (F070FPA), Contas a Receber (F070FRE) e Contabilidade (F070FCT), faça a abertura dos períodos em que os títulos foram emitidos.

Desta forma, os títulos a receber emitidos em um período já fechado passam a ter sua movimentação considerada no cálculo de Ajuste a Valor Presente, de acordo com a competência de emissão. Já os títulos a pagar que deram entrada num período já fechado passam a ter sua movimentação considerada no cálculo de Ajuste a Valor presente, de acordo com a competência de entrada.

Através da tela de Cálculo do Ajuste a Valor Presente - F301IAV é possível comandar o cálculo do ajuste a valor presente, tanto para contas a receber como para contas a pagar.

Opcionalmente, é possível utilizar processos automáticos para realizar este cálculo:

Situações do cálculo do Ajuste a Valor Presente

O cálculo de ajuste a valor presente pode ser realizado nas seguintes situações:

Ajuste a Valor Presente de Venda e Compra

- Esse cálculo é realizado para acerto do reconhecimento da receita, despesa, estoque ou imobilizado para as operações de venda e compra a prazo e o provisionamento dos juros/encargos a apropriar, por este motivo, deve ser calculado na competência de emissão/entrada do título.

- O sistema deverá registrar o cálculo do Ajuste a Valor Presente da Venda e Compra de forma que seja possível identificá-lo, tanto para realização do cálculo do Ajuste a Valor Presente mensal quanto para posterior contabilização;

- Realiza o cálculo do Ajuste a Valor Presente da venda e compra na competência de emissão/entrada do título;

- São retornados os títulos onde o Ajuste a Valor Presente da Venda e Compra ainda não foi calculado.

Valor título: R$ 1.500.000,00

Taxa: 3,5% a.m.

Data da emissão: 20/12/2015

Data de vencimento: 18/05/2016

Prazo em dias: 150

Tipo de cálculo taxa ajuste, igual a:

- 1 - Normal: Ajuste a Valor Presente VENDA E COMPRA = 1.500.000,00 * ((0,035/30) * 150) = 1.500.000,00 * 0,175 = R$ 262.500,00

Ajuste a Valor Presente VENDA E COMPRA = R$ 262.500,00 - 2 - Equivalência: Ajuste a Valor Presente VENDA E COMPRA = 1.500.000 / (1 + (3,5/100))^(150/30) = (1.500.000 / 1,187686305646875) = R$ 1.262.959,75

Ajuste a Valor Presente VENDA E COMPRA = 1.500.000 - 1.262.959,75 = R$ 237.040,25

Ajuste a Valor Presente Mensal

- Esse cálculo é realizado para reconhecimento da receita/despesa financeira e a baixa dos juros/encargos a apropriar para cada competência de cálculo.

- O Ajuste a Valor Presente mensal serve para atualizar o valor correspondente aos juros pelo financiamento da venda ou da compra a prazo (dinheiro do tempo);

- Realiza o cálculo do Ajuste a Valor Presente mensal para o reconhecimento da receita/despesa e a baixa dos juros/encargos a apropriar.

Competência: 12/2015

Data da emissão: 20/12/2015

Último dia da competência: 31/12/2015

Valor acumulado do Ajuste a Valor Presente: R$ 1.262.959,75

Taxa mensal: 3,5% a.m.

Prazo em dias: 11

Taxa para 11 dias: (1+(3.5/100))^((150-11)/30) = 1,172799%

Tipo de cálculo taxa ajuste, igual a:

- 1 - Normal: Ajuste a Valor Presente MENSAL = 1.500.000,00 * (0,116667% * 11) = R$ 19.250,05

- 2 - Equivalência: Valor do AVP acumulado = 1.500.000,00 / 1,172799 = 1.278.991,44.

Saldo do AVP Atual = 1.500.000,00 - 1.278.991,44 = 221.008,56

Ajuste a Valor Presente MENSAL = Saldo do AVP Anterior - Saldo do AVP Atual = 237.040,25 - 221.008,56 = R$ 16.031,69

Ajuste a Valor Presente de Títulos liquidados

Esse cálculo deverá ser realizado para reconhecimento do saldo da receita/despesa financeira e a baixa do saldo dos juros/encargos a apropriar para o título.

Uma vez calculado o ajuste a valor presente, é possível acompanhar as informações calculadas, através dos seguintes relatórios de conferência:

- Contas a Pagar - Ajuste a Valor Presente (FRCP077)

- Contas a Receber - Ajuste a Valor Presente (FRCR077)

Além disso, o relatório Movimentos Não Contabilizados (CCCG010, em Controladoria > Gestão de Contabilidade > Contabilidade > Relatórios > Gerenciais) pode ser gerado com os seguintes parâmetros marcados, incluindo assim informações do Ajuste a Valor Presente:

- Listar Ajuste Valor Presente - C. Receber

- Listar Ajuste Valor Presente - C. Pagar

Através da tela de Estorno ou Consulta de Ajuste a Valor Presente no Contas a Pagar / Receber - F301CAV é possível:

- Consultar o cálculo do ajuste a valor presente e totalizadores de consulta de títulos do contas a receber e contas a pagar separadamente.

- Fazer a exclusão do cálculo do ajuste a valor presente.

É possível contabilizar o cálculo do ajuste a valor presente e a anulação, seguindo o critério da forma de contabilização, tanto de forma sintética como analítica.

- Defina os Parâmetros da Integração Contábil - F650INT, definindo as datas inicial e final tanto para o campo Integrar Ajuste Financeiro CP (contas a pagar) como para Integrar Ajuste Financeiro CP (contas a receber). Essas datas também podem ser definidas através do processo automático 08 - Integração Contábil, parâmetros INIAFR - "Data Inicial para o ajuste financeiro do contas a receber" e INIAFP - "Data Inicial para o ajuste financeiro do contas a pagar" e do web service com.senior.g5.co.mct.ctb.integracao, porta Integrar.

- Calcule a Integração Contábil - F645CTB, marcando uma das seguintes origens: "C. Receber - Ajuste Financeiro" ou C. Pagar - Ajuste Financeiro".

A contabilização do ajuste a valor presente é realizada através do reconhecimento dos valores envolvidos no cálculo do Ajuste a Valor Presente e demanda dos seguintes processos:

- Contabilização do ajuste da venda e compra;

- Contabilização do ajuste na competência. Este com duas formas:

- Contabilização pelo Ajuste a Valor Presente Mensal e Liquidação: a contabilização pelo Ajuste a Valor Presente Mensal e Liquidação demandam da realização de um estorno e na contabilização de Ajuste a Valor Presente na competência.

- Contabilização pela diferença do Ajuste a Valor Presente: a contabilização do Ajuste a Valor Presente pelo diferença leva em consideração o saldo do Ajuste a Valor Presente do mês anterior e o total do Ajuste a Valor Presente mensal para contabilização.

As seguintes origens estão disponíveis para o cadastro de critério de busca e forma de contabilização: "ACR - C. Receber - Ajuste Financeiro" e "ACP - C. Pagar - Ajuste Financeiro", nas telas de Critério de Busca da Forma de Contabilização - F041CEB e Cadastro de Formas de Contabilização - F048FCT.

Consultas de Ajuste a Valor Presente de Movimentos Integrados ou Não

Através das seguintes telas é possível consultar movimentos de ajuste a valor presente integrados ou não integrados, nas guias C. Receber - Ajuste Financeiro e C. Pagar - Ajuste Financeiro:

Os títulos que tenham o cálculo do Ajuste a Valor Presente contabilizado não podem ter alteração nas informações do título que impactam no cálculo do Ajuste a Valor Presente.

Os títulos que não tenham o cálculo do Ajuste a Valor Presente contabilizado e que tenham alguma informação que impacta no cálculo do Ajuste a Valor Presente alterada têm o cálculo do Ajuste a Valor Presente descartado automaticamente. Neste caso, na alteração do título o cálculo do Ajuste a Valor Presente existente deve ser desconsiderado para fins de contabilização.

Alteração com cálculo do ajuste contabilizado

Não é permitido que os seguintes campos sejam alterados após a contabilização do cálculo do ajuste:

Contas a Receber

- Data Emissão: E301TCR.DatEmi;

- Vencimento: E301TCR.VctOri;

- Data provável pagamento: E301TCR.DatPpt;

- Valor Original: E301TCR.VlrOri;

- Valor Aberto.

E estas telas e rotinas:

- Títulos/Manutenção do Contas a Receber (F301TCR);

- Alteração de títulos por lote do Contas a Receber (F301ATL);

- Alteração de vencimento do Contas a Receber (F301AVP);

- Rotinas que realizam a exclusão de títulos e cancelamento e reabilitação de notas.

Contas a Pagar

- Data Entrada;

- Vencimento;

- Data provável pagamento;

- Valor Original;

- Valor Aberto;

E tais telas e rotina:

- Títulos/Manutenção do Contas a Pagar (F501TCP);

- Alteração de títulos por lote do Contas a Pagar (F501ATL);

- Alteração de vencimento do Contas a Pagar (F501AVP);

- Rotinas que realizam a exclusão de títulos e cancelamento e reabilitação de notas.

Alteração com cálculo do ajuste não contabilizado

Assim acontece quando há alterações de cálculo com ajuste a valor presente não contabilizado:

Contas a receber

O sistema descarta o cálculo do ajuste caso um dos campos que afetam o cálculo seja alterado, estes são os campos:

- Data Emissão;

- Vencimento;

- Data provável pagamento;

- Valor Original;

- Valor Aberto.

E estas telas e rotina:

- Títulos/Manutenção do Contas a Receber (F301TCR);

- Alteração de títulos por lote do Contas a Receber (F301ATL);

- Alteração de vencimento do Contas a Receber (F301AVP);

- Rotinas que realizam a exclusão de títulos e cancelamento e reabilitação de notas.

Contas a Pagar

O sistema descarta o cálculo do ajuste caso um dos campos que afetam o cálculo seja alterado, são estes campos:

- Data Entrada;

- Vencimento;

- Data provável pagamento;

- Valor Original;

- Valor Aberto.

E estas telas:

- Títulos/Manutenção do Contas a Pagar (F501TCP);

- Alteração de títulos por lote do Contas a Pagar (F501ATL);

- Alteração de vencimento do Contas a Pagar (F501AVP).

English

English Español

Español