English

English Español

EspañolSaiba tudo sobre o ICMS Monofásico

A NT 2023.001 traz como novidade o cálculo de ICMS Monofásico e novos campos para detalhamento de produtos do tipo combustível. O ICMS Monofásico significa que a tributação vai ocorrer uma vez no início da cadeia produtiva.

|

Veja também: |

- Tributação monofásica sobre combustíveis

- Leiautes NF-e e NFC-e

Índice

- Cronograma

- Alterações

- Parametrização para emitir os campos

- Regras de cálculo e parametrizações necessárias

- Integração dos campos para a Gestão de Tributos

- Apuração do imposto 78 - ICMS Monofásico

- Web services

Cronograma

Novos campos

- Homologação: 03/03/2023

- Produção: 01/05/2023

Novas regras de validação

- Homologação: 03/07/2023

- Produção: 04/09/2023

Alterações

Novos campos de detalhamento específico de combustíveis

- Novo campo pBio(LA17), adicionado ao grupo LA11

- Novo Subgrupo origComb(LA18), adicionado ao grupo LA11, com os campos indImport(LA19), cUFOrig(LA20) e pOrig(LA21)

Novos grupos de tributação de ICMS

- ICMS02(N02a): com os campos orig(N11), CST(N12), qBCMono(N37a), adRemICMS(N38) e vICMSMono(N39)

- ICMS15(N03a): com os campos orig(N11), CST(N12), qBCMono(N37a), adRemICMS(N38), vICMSMono(N39), qCBMonoRetem(N39a), adRemICMSRetem(N40), vICMSMonoRetem(N41) e o subgrupo opcional N46 que contém os campos pRedAdRem(N47) e motRetAdRem(N48)

- ICMS53: com os campos orig(N11), CST(N12), qBCMono(N37a), adRemICMS(N38), vICMSMono(N39), vICMSMonoOp(N41a), pDif(N42) e vICMSMonoDif(N43)

- ICMS61: com os campos orig(N11), CST(N12), qBCMonoRet(N43a), adRemICMSRet(N44) e vICMSMonoRet(N45)

Novos campos em Totais da NF-e

- qBCMono(w06b.1)

- vICMSMono(w06c)

- qBCMonoRetem(w06c.1)

- vICMSMonoRetem(w06d)

- qBCMonoRet(w06d.1)

- vICMSMonoRet(w06e)

Parametrização para emitir os campos

Para emissão dos novos campos de detalhamento específico de combustíveis, são necessárias as seguintes parametrizações:

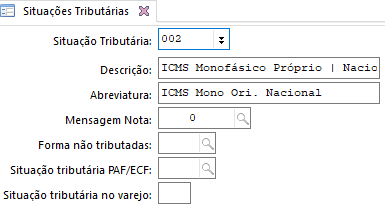

- Utilizar uma das situações tributárias do ICMS Monofásico (02, 15, 53 ou 61). Para cadastrá-las, acesse a tela de Situações Tributárias (F027STR)

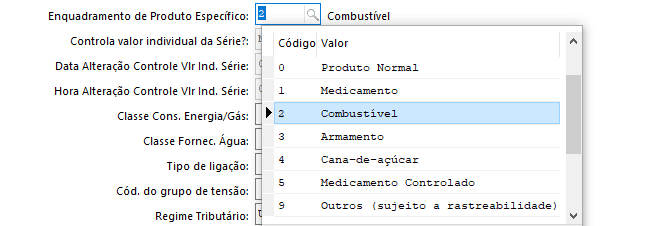

- O produto deve estar parametrizado para a geração do Grupo LA - Detalhamento Específico de Combustíveis. Acesse a tela Cadastro de Produtos (F075PRO) e preencha os campos de Enquadramento de produto específico como "2 - Combustível" e o Código de produto da ANP

- pBio: cadastre o Índice de Mistura na guia Dados Gerais da tela Cadastro de Produtos (F075PRO). Para que ele seja gerado, o valor deve ser entre 0,01 e 100

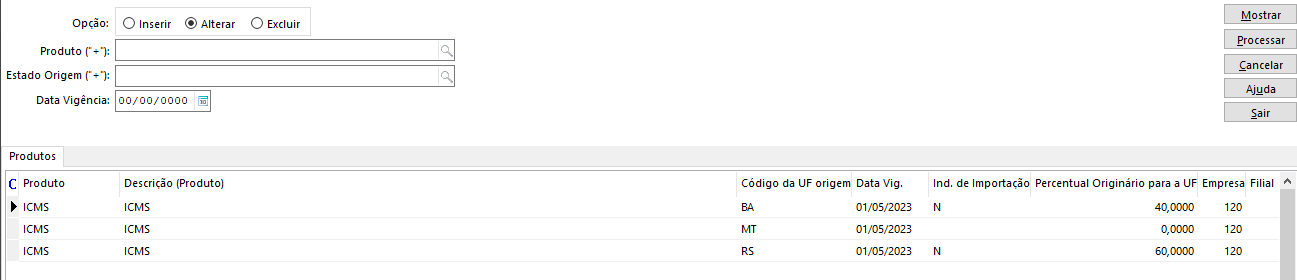

- Subgrupo origComb: cadastre as origens dos produtos na tela Cadastro de origem de produtos do tipo combustível (F075PCB). Não serão gerados no .XML registros com informações faltantes, portanto lembre-se de preencher os campos e o Percentual Originário para a UF

- No exemplo abaixo, serão gerados registros para os estados da BA e do RS, pois para o estado do MT falta o indicativo de importação e o percentual originário para a UF:

- No exemplo abaixo, serão gerados registros para os estados da BA e do RS, pois para o estado do MT falta o indicativo de importação e o percentual originário para a UF:

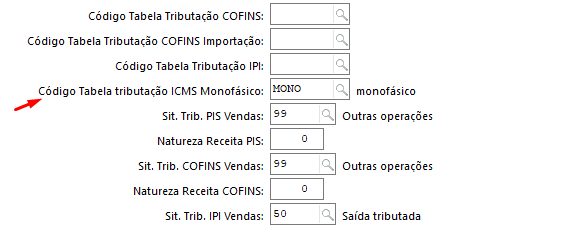

- O produto deve ter uma tabela de tributação de ICMS Monofásico cadastrada válida e com aplicação 3 ou 5 para operações de saída e 4 ou 5 para operações de entrada

- Exemplo de uma tabela cadastrada:

- Exemplo de uma tabela cadastrada:

Regras de cálculo e parametrizações necessárias

Variáveis

| Nome | Descrição |

|---|---|

| QtmBic | Quantidade da base do ICMS Monofásico |

| AliImo | Alíquota ad rem do ICMS Monofásico |

| VmoIcm | Valor do ICMS Monofásico |

Fórmula

- AliImo = Alíquota referente à tabela de tributação de ICMS Monofásico no cadastro do produto (E075Pro.TprImo)

- QtmBic = Quantidade convertida para a unidade de tributação de acordo com a tabela de tributação de ICMS Monofásico

- VmoIcm = QtmBic * AliImo

Exemplo:

Venda de 1 galão do produto Biodiesel B100. O produto tem em sua tabela de tributação:

- Alíquota ad rem = 0,9456

- Unidade de tributação = Litros

- Unidade de venda = Galão (12 litros)

Dessa forma:

- AliImo = 0,9456

- QtmBic = 12 (arredondamento em 4 casas decimais)

- VmoIcm = 12 * 0,9456 = 11,35 (arredonda em 2 casas decimais)

Parametrização

- Cliente/fornecedor, produto e transação devem estar configurados para tributação de ICMS. Isto é feito nas telas de Cadastro de Clientes (F085CAD), Cadastro de Fornecedores (F095CAD), Cadastro de Produtos (F075PRO), Transações de Vendas (F001TVE) (em caso de notas de saída) e Transações de Compras (F001TCP) (em caso de notas de entrada)

- Ficou com alguma dúvida? Acesse Parametrização para calcular ICMS

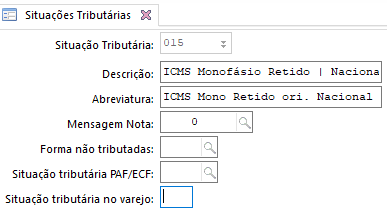

- A situação tributária de ICMS deve ser 02. Para cadastrá-la, acesse a tela Situações Tributárias (F027STR)

- Exemplo: situação tributária de ICMS 02 com origem "0 - Nacional", exceto as indicadas nos códigos 3, 4, 5 e 8:

- Exemplo: situação tributária de ICMS 02 com origem "0 - Nacional", exceto as indicadas nos códigos 3, 4, 5 e 8:

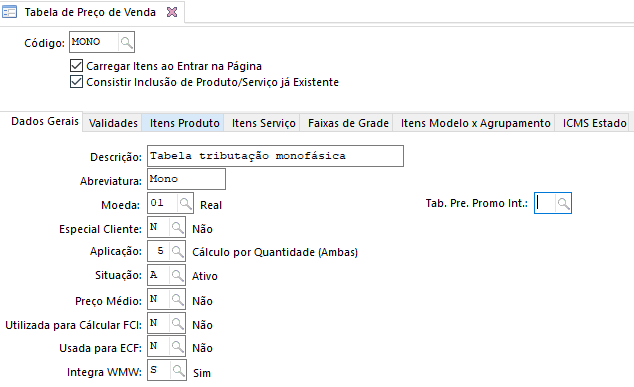

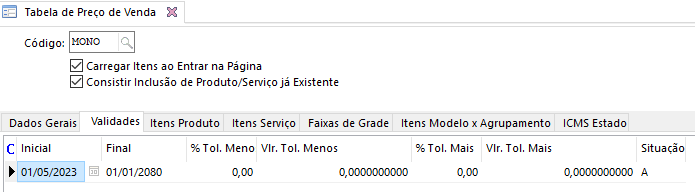

- O produto deve ter uma tabela de tributação de ICMS Monofásico cadastrada válida e com aplicação 3 ou 5 para operações de saída e 4 ou 5 para operações de entrada. Para criar uma tabela de tributação, acesse a tela Tabela de Preço de Venda (F081GTP)

- Exemplo de uma tabela cadastrada:

Variáveis

| Nome | Descrição |

|---|---|

| QtmBic | Quantidade da base do ICMS Monofásico |

| AliImo | Alíquota ad rem do ICMS Monofásico |

| VmoIcm | Valor do ICMS Monofásico |

| QtmBir | Quantidade da base do ICMS Monofásico retido |

| AliImr | Alíquota ad rem do ICMS Monofásico retido |

| VmoIcr | Valor do ICMS Monofásico retido |

Fórmulas

ICMS Monofásico próprio

- AliImo = Alíquota referente à tabela de tributação de ICMS Monofásico no cadastro do produto (E075Pro.TprImo) com redução aplicada

- O cadastro da redução deve ser feito na tela Reduções e Acréscimos de bases de Cálculos de Impostos - Por Estado (F019TIR), no registro de redução aplicado ao produto (E075PRO.CodTrd)

- QtmBic = Quantidade convertida para a unidade de tributação de acordo com a tabela de tributação de ICMS Monofásico, sem a quantidade referente à quantidade do produto misturado

- O Produto Misturado (E075PRO.ProMis) e o percentual de mistura (E075PRO.PerMis) são cadastrados na tela Cadastro de Produtos (F075PRO)

- VmoIcm = QtmBic * AliImo

ICMS Monofásico com retenção

- AliImr = Alíquota referente à tabela de tributação de ICMS Monofásico no cadastro do produto misturado com percentual de partilha aplicado

- Os percentuais de partilha aplicados ao cálculo são cadastrados na tela Cadastro de partilha ICMS Monofásico (F019TIM) e inicializados na atualização de sistema

- QtmBir = Quantidade referente à quantidade do produto misturado (quantidade total convertida – quantidade base do ICMS Monofásico próprio)

- VmoIcr = QtmBir * AliImr

Exemplo:

Venda de 10 galões do produto Óleo Diesel B.

- O produto tem em sua tabela de tributação:

- Alíquota ad rem = 0,9456

- Unidade de tributação = Litros

- Unidade de venda = Galão (12 litros)

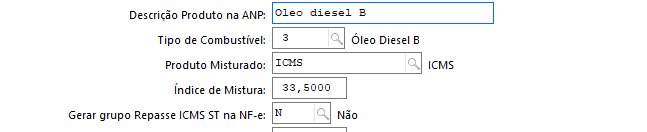

- E em seu cadastro:

- Índice de mistura de 15% do produto Biodiesel B100

- Redução de 10% na alíquota

- O produto misturado tem em sua tabela de tributação:

- Alíquota ad rem = 0,9456

Dessa forma:

- PercentualMistura = 15

- PercentualReducao = 10

- PercentualDestino = 33,33

| ICMS Monofásico próprio | ICMS Monofásico com retenção |

|---|---|

|

|

Parametrização

- Cliente/fornecedor, produto e transação devem estar configurados para tributação de ICMS. Isto é feito nas telas de Cadastro de Clientes (F085CAD), Cadastro de Fornecedores (F095CAD), Cadastro de Produtos (F075PRO), Transações de Vendas (F001TVE) (em caso de notas de saída) e Transações de Compras (F001TCP) (em caso de notas de entrada)

- Ficou com alguma dúvida? Acesse Parametrização para calcular ICMS

- A situação tributária de ICMS deve ser 15. Para cadastrá-la, acesse a tela Situações Tributárias (F027STR)

- Exemplo: situação tributária de ICMS 15 com origem "0 - Nacional", exceto as indicadas nos códigos 3, 4, 5 e 8:

- Exemplo: situação tributária de ICMS 15 com origem "0 - Nacional", exceto as indicadas nos códigos 3, 4, 5 e 8:

- O produto deve ter uma tabela de tributação de ICMS Monofásico cadastrada válida e com aplicação 3 ou 5 para operações de saída e 4 ou 5 para operações de entrada. Para criar uma tabela de tributação, acesse a tela Tabela de Preço de Venda (F081GTP)

- Exemplo de uma tabela cadastrada:

- Exemplo de uma tabela cadastrada:

- O produto deve ter Tipo de Combustível, Índice de Mistura e Produto Misturado preenchidos em Cadastro de Produtos (F075PRO)

- O produto misturado deve ter uma tabela de tributação de ICMS Monofásico cadastrada válida e com aplicação 3 ou 5 para operações de saída e 4 ou 5 para operações de entrada. Em caso de dúvida, confira o exemplo anterior

- Cadastre o parâmetro dinâmico CONTRIBUINTE.ICMS.MONOFASICO na tela Configuração de parâmetros dinâmicos (F000PPD), acessada por meio do botão Par. Dinâmicos da guia Cadastro, tela Cadastro de Clientes (F085CAD) para indicar se o cliente é contribuinte de ICMS Monofásico. Isto a fim de fazer a partilha entre o estado de origem e de destino. Caso não esteja preenchido, considera como não contribuinte

Variáveis

| Nome | Descrição |

|---|---|

| QtmBic | Quantidade da base do ICMS Monofásico |

| AliImo | Alíquota ad rem do ICMS Monofásico |

| VmoIcm | Valor do ICMS Monofásico |

| QtmBif | Quantidade da base do ICMS Monofásico diferido |

| AliImf | Percentual de diferimento de ICMS Monofásico |

| VmoIcf | Valor do ICMS Monofásico diferido |

Fórmulas

- AliImf = Percentual de diferimento de ICMS Monofásico referente ao percentual de destino da tabela E019TIM

- Os percentuais de partilha aplicados ao cálculo são cadastrados na tela Cadastro de partilha ICMS Monofásico (F019TIM) e inicializados na atualização de sistema

- QtmBif = QtmBic

- VmoIcm = AliImo * QtmBic (ICMS Monofásico total)

- VmoIcf = VmoIcm * (AliImf/100) (ICMS Monofásico diferido)

- VmoIcm = VmoIcm - VmoIcf (ICMS Monofásico próprio)

Exemplo:

Venda de 1 galão do produto Biodiesel B100. O produto tem em sua tabela de tributação:

- Alíquota ad rem = 0,9456

- Unidade de tributação = Litros

- Unidade de venda = Galão (12 litros)

Dessa forma:

- PercentualDestino = 33,33

- AliImo = 0,9456

- QtmBic = 12 (arredonda em 4 casas decimais)

- QtmBif = 12 (arredonda em 4 casas decimais)

Cálculo:

- ValorTotalICMSMonofasico = 12 * 0,9456 = 11,35 (arredonda em 2 casas decimais)

- VmoIcf = ValorTotalICMSMonofasico * (33,33/100) = 3,78 (arredonda em 2 casas decimais)

- VmoIcm = ValorTotalICMSMonofasico - 3,78 = 7,57

Parametrização

- Cliente/fornecedor, produto e transação devem estar configurados para tributação de ICMS. Isto é feito nas telas de Cadastro de Clientes (F085CAD), Cadastro de Fornecedores (F095CAD), Cadastro de Produtos (F075PRO), Transações de Vendas (F001TVE) (em caso de notas de saída) e Transações de Compras (F001TCP) (em caso de notas de entrada)

- Ficou com alguma dúvida? Acesse Parametrização para calcular ICMS

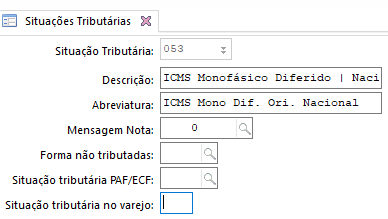

- A situação tributária de ICMS deve ser 53. Para cadastrá-la, acesse a tela Situações Tributárias (F027STR)

- Exemplo: situação tributária de ICMS 53 com origem "0 - Nacional", exceto as indicadas nos códigos 3, 4, 5 e 8:

- Exemplo: situação tributária de ICMS 53 com origem "0 - Nacional", exceto as indicadas nos códigos 3, 4, 5 e 8:

- O produto deve ter uma tabela de tributação de ICMS Monofásico cadastrada válida e com aplicação 3 ou 5 para operações de saída e 4 ou 5 para operações de entrada. Para criar uma tabela de tributação, acesse a tela Tabela de Preço de Venda (F081GTP)

- Exemplo de uma tabela cadastrada:

- Exemplo de uma tabela cadastrada:

- Cadastre o parâmetro dinâmico CONTRIBUINTE.ICMS.MONOFASICO na tela Configuração de parâmetros dinâmicos (F000PPD), acessada por meio do botão Par. Dinâmicos da guia Cadastro, tela Cadastro de Clientes (F085CAD) para indicar se o cliente é contribuinte de ICMS Monofásico. Isto a fim de fazer a partilha entre o estado de origem e de destino. Caso não esteja preenchido, considera como não contribuinte

Observação

O parâmetro dinâmico NOTAFISCAL.XML.ICMS.MONOFASICO.DIFERIMENTO.GERAVICMSMONO indica se, na geração do .XML, produtos com tipo de combustível e situação tributária de ICMS 53 (Tributação monofásica sobre combustíveis com recolhimento diferido) vão gerar a tag vICMSMono (Valor do ICMS próprio) do Grupo N07a - Grupo Tributação do ICMS= 53, mesmo se ocorrer o diferimento total do ICMS Monofásico. Esse parâmetro é acessado a partir da tela Cadastro de Filiais (F070FCA), botão Par. Dinâmicos.

Variáveis

| Nome | Descrição |

|---|---|

| QtmBid | Quantidade da base do ICMS Monofásico destacado |

| AliImd | Alíquota ad rem do ICMS Monofásico destacado |

| VmoIcd | Valor do ICMS Monofásico destacado |

Fórmula

- AliImd = Alíquota referente à tabela de tributação de ICMS Monofásico no cadastro do produto (E075Pro.TprImo)

- QtmBid = Quantidade convertida para a unidade de tributação de acordo com a tabela de tributação de ICMS Monofásico

- VmoIcd = QtmBid * AliImd

Exemplo:

Venda de 1 galão do produto Biodiesel B100. O produto tem em sua tabela de tributação:

- Alíquota ad rem = 0,9456

- Unidade de tributação = Litros

- Unidade de venda = Galão (12 litros)

Dessa forma:

- AliImd = 0,9456

- QtmBid = 12 (arredonda em 4 casas decimais)

- VmoIcd = 12 * 0,9456 = 11,35 (arredonda em 2 casas decimais)

Parametrização

- Cliente/fornecedor, produto e transação devem estar configurados para tributação de ICMS. Isto é feito nas telas de Cadastro de Clientes (F085CAD), Cadastro de Fornecedores (F095CAD), Cadastro de Produtos (F075PRO), Transações de Vendas (F001TVE) (em caso de notas de saída) e Transações de Compras (F001TCP) (em caso de notas de entrada)

- Ficou com alguma dúvida? Acesse Parametrização para calcular ICMS

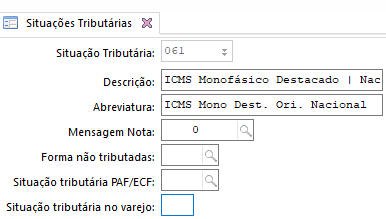

- A situação tributária de ICMS deve ser 61. Para cadastrá-la, acesse a tela Situações Tributárias (F027STR)

- Exemplo: situação tributária de ICMS 61 com origem "0 - Nacional", exceto as indicadas nos códigos 3, 4, 5 e 8:

- Exemplo: situação tributária de ICMS 61 com origem "0 - Nacional", exceto as indicadas nos códigos 3, 4, 5 e 8:

- O produto deve ter uma tabela de tributação de ICMS Monofásico cadastrada válida e com aplicação 3 ou 5 para operações de saída e 4 ou 5 para operações de entrada. Para criar uma tabela de tributação, acesse a tela Tabela de Preço de Venda (F081GTP)

- Exemplo de uma tabela cadastrada:

- Exemplo de uma tabela cadastrada:

Integração dos campos para a Gestão de Tributos

A tela de Integração de Notas Fiscais (F660INT) integra os seguintes campos, relacionados ao ICMS Monofásico, à Gestão de Tributos:

Lista:

E660NFC:

- E660NFC/E660NFV.QtmBic - Quantidade da Base ICMS Monofásico;

- E660NFC/E660NFV.VmoIcm - Soma dos valores do ICMS Monofásico;

- E660NFC/E660NFV.QtmBir - Quantidade da Base ICMS Monofásico Retido;

- E660NFC/E660NFV.VmoIcr - Soma dos valores do ICMS Monofásico Retido;

- E660NFC/E660NFV.QtmBif - Quantidade da Base ICMS Monofásico Diferido;

- E660NFC/E660NFV.VmoIcf - Soma dos valores do ICMS Monofásico Diferido;

- E660NFC/E660NFV.QtmBid - Quantidade da Base ICMS Monofásico Destacado;

- E660NFC/E660NFV.VmoIcd - Soma dos valores do ICMS Monofásico Destacado.

E660INC:

- E660INC/E660INV.QtmBic - Quantidade da Base ICMS Monofásico;

- E660INC/E660INV.VmoIcm - Soma dos valores do ICMS Monofásico;

- E660INC/E660INV.AliImo - Alíquota ad rem ICMS Monofásico;

- E660INC/E660INV.QtmBir - Quantidade da Base ICMS Monofásico Retido;

- E660INC/E660INV.VmoIcr - Soma dos valores do ICMS Monofásico Retido;

- E660INC/E660INV.AliImr - Alíquota ad rem ICMS Monofásico Retido;

- E660INC/E660INV.QtmBif - Quantidade da Base ICMS Monofásico Diferido;

- E660INC/E660INV.VmoIcf - Soma dos valores do ICMS Monofásico Diferido;

- E660INC/E660INV.AliImf - Alíquota ad rem ICMS Monofásico Diferido;

- E660INC/E660INV.QtmBid - Quantidade da Base ICMS Monofásico Destacado;

- E660INC/E660INV.VmoIcd - Soma dos valores do ICMS Monofásico Destacado;

- E660INC/E660INV.AliImd - Alíquota ad rem ICMS Monofásico Destacado;

- E660INC/E660INV.AliMor - Alíquota ad rem ICMS Monofásico Original.

Apuração do imposto 78 - ICMS Monofásico

Os valores previstos de ICMS Monofásico (CST 02) e ICMS Monofásico + ICMS Monofásico retenção (CST 15) devem ter a apuração direcionando esses valores para o estado de destino, juntamente com a apuração do ICMS ST (imposto 34) ou semelhante. Isto porque ao preencher os campos de ICMS ST no SPED Fiscal, há a obrigação de gerar o registro E200 e filho.

Observação

No caso de entrada de notas sem código de produto, não será possível encontrar a tabela de tributação do ICMS Monofásico. Isto pode causar inconsistências na apuração.

- Cadastre os estados para apuração, inclusive o da própria filial, na tela Configuração de Impostos para a Filial (F055PPF)

- Serão considerados todos os produtos cadastrados em Cadastro de Produtos (F075PRO) com tipo de combustível igual a biodiesel B100, óleo diesel A, óleo diesel B, GLP, GKGN e GLP/GLGN

- O percentual de partilha entre o estado da filial e o estado do cliente deve ser cadastrado/mantido via tela Cadastro de partilha ICMS Monofásico (F019TIM)

- Na nota fiscal é possível identificar os valores dos impostos ICMS Monofásico Próprio, ICMS Monofásico Retido, ICMS Monofásico Destacado e ICMS Monofásico Diferido, sempre com base no montante destinado ao estado do cliente

- Para alguns produtos, no momento do cálculo será necessário lançar o montante do ICMS Monofásico para o estado da filial. Veja abaixo como o cálculo funciona para cada tipo de produto:

- Em operações com óleo diesel A ou GLP, o recolhimento cabe à UF de consumo (UF do cliente)

- Em operações interestaduais com B100 ou GLGN destinadas a não-contribuintes, o recolhimento cabe à UF de origem (UF da filial)

- Em operações interestaduais com B100 ou GLGN destinadas a contribuintes, o recolhimento será repartido entre a UF de origem e a UF de consumo:

- B100 ou GLGN de origem importada (origem do CST 1, 2, 6 ou 7) será 22,22% para a UF do importador (UF da filial) e 77,78% para a UF de destino (UF do cliente)

- B100 ou GLGN de origem nacional (origem do CST 0, 3, 4, 5 ou 8) será 38,89% para a UF do produtor (UF da filial) e 61,11% para a UF de destino (UF do cliente), desde que a origem (filial) fique nos estados de MG, PR, RJ, RS, SC ou SP e a UF de destino não seja nenhuma delas

- B100 ou GLGN de origem nacional (origem do CST 0, 3, 4, 5 ou 8) será 66,67% para a UF do produtor (UF da filial) e 33,33% para a UF de destino (UF do cliente), quando a operação não tratar-se do cenáro acima

- Em operações óleo diesel B, a parcela do óleo diesel A da mistura cabe à UF de consumo (UF do cliente); a parcela do B100 da mistura deve ser repartida entre a UF de origem e a UF de destino, conforme as regras acima

- Em operações com GLP/GLGN destinadas a contribuintes, a parcela de GLP da mistura cabe à UF de consumo (UF do cliente) e a parcela de GLGN será repartida entre a UF de origem e a UF de destino, conforme as regras acima

- Em operações com gasolina A, o imposto será recolhido para a UF de consumo (UF do cliente)

- Em operações interestaduais com EAC destinadas a não contribuintes, será recolhido para a UF de origem (UF da filial)

- Em operações interestaduais com EAC destinadas a contribuintes, o imposto será repartido entre a UF de origem e a UF de destino:

- EAC (Etanol Anidro Combustível) de origem importada (origem do CST 1, 2, 6 ou 7): 22,22% para a UF do importador (UF da filial) e 77,78% para a UF de destino (UF do cliente)

- EAC (Etanol Anidro Combustível) de origem nacional (origem do CST 0, 3, 4, 5 ou 8): 38,89% para a UF do produtor (UF da Filial) e 61,11% para a UF de destino (UF do cliente) no caso de operações originadas em MG, PR, RJ, RS, SC ou SP e a UF de destino não seja nenhuma dessas

- EAC (Etanol Anidro Combustível) de origem nacional (origem do CST 0, 3, 4, 5 ou 8): 66,67% para a UF do produtor (UF da Filial) e 33,33% para a UF de destino (UF do cliente) no caso de operações que não se enquadram no cenário acima

- Em operações com Gasolina C, o imposto da parcela de Gasolina A da mistura cabe à UF de consumo (UF do cliente) e o imposto da parcela do EAC (Etanol Anidro Combustível) da mistura será repartido entre a UF de origem e a UF de destino, conforme as regras acima

Observação

O convênio ICMS 199/22 prevê uma distribuição do ICMS Monofásico para algumas operações entre estado de origem e destino. Você pode usar o parâmetro dinâmico CONTRIBUINTE.ICMS.MONOFASICO da tela Configuração de parâmetros dinâmicos (F000PPD), acessada por meio do botão Par. Dinâmicos da guia Cadastro, tela Cadastro de Clientes (F085CAD) para indicar se o cliente é contribuinte de ICMS Monofásico. Isto a fim de fazer a partilha entre o estado de origem e de destino. Se não estiver preenchido, o sistema verifica o valor do parâmetro global IcmMonCli: caso "S - Sim", considera como contribuinte; caso "N - Não" (valor padrão), considera como não contribuinte.

Importante

Na apuração do ICMS Monofásico próprio do produto Biodiesel (B100), o montante de créditos (oriundo das devoluções) e o montante do imposto a pagar serão transferidos para a apuração do ICMS normal, sendo reconhecidos na apuração do imposto como Outros Créditos (devoluções) e Outros Débitos (imposto a pagar).

Os ajustes serão lançados com as seguintes descrições na apuração do ICMS:

- Outros Créditos será "Saldo credor transferido da apuração do ICMS Monofásico referente produto Biodiesel (B100)"

- Outros Débitos será "Saldo devedor transferido da apuração do ICMS Monofásico referente produto Biodiesel (B100)"

Os saldos reconhecidos na apuração do ICMS normal são retirados automaticamente da apuração do ICMS Monofásico. Este valor pode ser consultado na guia Origem, campo Vlr Monof Trans ICMS da tela de apuração do imposto 78.

Exemplo de apuração

| Produto | UF Origem | UF Destino | % Origem | % Destino | Contrib. |

|---|---|---|---|---|---|

| B100 | RS | SP | 66,67% | 33,33% | S |

| Óleo Diesel A | RS | SP | 100,00% | S | |

| B100 | RS | PA | 38,89% | 61,11% | S |

| B100 | RS | PA | 100,00% | N | |

| B100 | EX | EX | 22,22% | 77,78% | S |

UF da filial: RS

| N° | Cliente | UF Cliente | Contribuinte | Tipo Combustivel | Qtd | Und. Med. | Origem | CST | Aliq Mono | Qtde Mono | Vlr Mono | Aliq Ret | Qtde Ret | Vlr Ret | Aliq Dest | Qtde Dest | Vlr Dest | Aliq Difer | Qtde Difer | Vlr Diferi | Aliq Ad Rem Original | Vlr UF Filial | Vlr UF Destino |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | SP | S | Óleo Diesel A | 500 | L | 0 | 02 | 0,9456 | 500,00 | 472,80 | |||||||||||||

| 2 | SP | S | Óleo Diesel B | 500 | L | 0 | 15 | 0,9456 | 337,50 | 319,14 | 0,3152 | 162,50 | 51,21 | 0,9456 | |||||||||

| 3 | SP | S | Óleo Diesel B | 500 | L | 0 | 53 | 0,3152 | 500,00 | 157,58 | 0,9456 | ||||||||||||

| 4 | SP | S | Óleo Diesel B | 500 | L | 0 | 61 | 0,9456 | 500 | 472,80 | |||||||||||||

| 5 | PA | S | B100 | 500 | L | 0 | 53 | 0,5779 | 500,00 | 288,93 | 0,9456 | ||||||||||||

| 6 | PA | N | B100 | 500 | L | 0 | 02 | 0,9456 | 500,00 | 472,80 | |||||||||||||

| 7 | PA | S | B100 | 500 | L | 1 | 53 | 0,7355 | 500,00 | 367,74 | 0,9456 |

Apuração

UF: RS

UF: SP

| Valor a Recolher | Origem NF |

|---|---|

| 472,80 | 1 |

| 51,21 | 2 |

| 524,01 | Total |

English

English Español

Español