English

English Español

EspañolDIFAL - Diferencial de alíquota | Operações interestaduais com consumidor final

Conceito

A Emenda Constitucional (EC) 87/2015, publicada no DOU 1 de 17/04/2015, apresentou uma alteração significativa no conceito e no cálculo do ICMS nas operações interestaduais realizadas com consumidor final não contribuinte do imposto. Por se tratar de uma alteração na Constituição Federal, as novas regras do cálculo do ICMS passam a valer apenas no ano seguinte, ou seja, a partir de 01/01/2016.

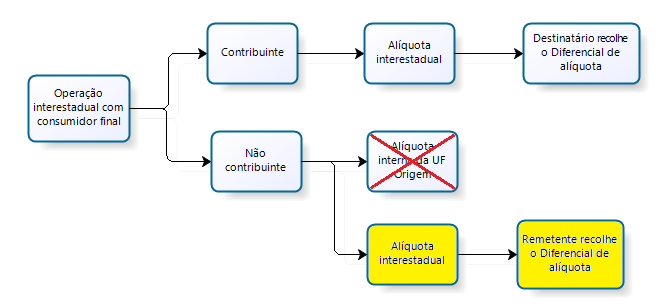

Com as novas regras, as operações com consumidor final contribuinte ou não do imposto, passam a ter as mesmas alíquotas de ICMS aplicáveis, ou seja, não são mais utilizadas as alíquotas internas da UF de origem nas operações com consumidor final não contribuinte, e sim as alíquotas interestaduais como em qualquer outra operação. Sendo assim, a partir de 01/01/2016 são observadas as seguintes alíquotas interestaduais:

- Operações com estados do Sul e Sudeste (exceto Espírito Santo): 12%;

- Operações com estado do Centro-Oeste, Norte, Nordeste e Espírito Santo: 7%;

- Operações com produtos importados ou com conteúdo de importação superior a 40% (Resolução 12/2012): 4%.

Para tanto, haverá o recolhimento do diferencial de alíquota (DIFAL) nestas operações.

Imposto estadual, a DIFAL é um instrumento usado para proteger a competitividade do estado onde o comprador reside (as alíquotas de ICMS são diferentes em cada estado do Brasil). Essa diferença pode causar uma incerteza, principalmente quando há operações interestaduais, pois, essas operações criam o diferencial de alíquota.

Entende-se como diferencial de alíquota, a diferença entre a alíquota interestadual e a alíquota interna no estado de destino. Conforme determinado pela Emenda Constitucional 87/2015, o recolhimento deste valor será de obrigação do estabelecimento remetente, quando o destinatário não for contribuinte do ICMS. E ainda, ce acordo com o Convênio ICMS 93/2015, o estado de destino deve recolher a diferença entre o ICMS devido no destino e o ICMS devido na origem, inclusive com a definição de que a base de cálculo do ICMS da operação (UF Origem) e base do ICMS DIFAL (UF Destino) são diferentes.

De forma resumida, o diferencial de alíquota é o cálculo e o recolhimento da diferença da alíquota do estado destinatário e da alíquota interestadual.

A versão 1.40 da Nota Técnica 2015.003 trouxe uma nova interpretação com relação a base de cálculo do DIFAL e do ICMS próprio. De acordo com o entendimento do CONFAZ, o valor da operação deverá contemplar o montante do imposto devido na UF de destino, sendo que a base do DIFAL será o valor da operação, conforme consta no Convênio ICMS 93/2015 e na base do ICMS próprio será desconsiderado o ICMS da UF de origem e incluído o ICMS da operação, calculado por dentro de acordo com o conceito do ICMS. O Diferencial de alíquota neste caso será calculado da diferença do total do imposto na UF de destino diminuído do imposto da operação (pago à UF de origem).

Importante

- Os estados poderão definir a forma de cálculo do DIFAL em seus regulamentos de ICMS, ou seja, será necessário observar qual o procedimento cada estado irá adotar, se irá seguir a determinação do CONFAZ (cálculo do Diferencial com Base Dupla) ou irá manter o diferencial de alíquotas sobre a mesma base de cálculo (Base Simples);

- Conforme publicação do Decreto 55.693/2020, as aquisições que terão operação subsequente (comercialização ou industrialização), a partir de 1º de abril de 2021, não devem calcular o diferencial de alíquota quando a diferença for igual ou inferior a 6%.

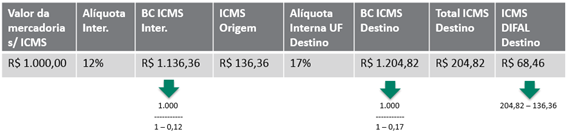

Veja abaixo um exemplo de uma operação com base nas novas regras:

- Valor da nota fiscal: R$ 1.204,82 (considerando que a alíquota do destino foi aplicada na formação do preço da mercadoria);

- ICMS Recolhido para a UF de origem em 2016: R$ 223,64;

- ICMS da operação: R$ 136,36;

- 60% DIFAL: R$ 41,08;

Também foi definida uma regra transitória para adequação dos caixas dos estados, sendo então o diferencial de alíquota partilhado entre os estados de origem e destino durante alguns anos, veja a tabela abaixo:

| Ano | UF Origem | UF Destino |

|---|---|---|

| 2016 | 60% | 40% |

| 2017 | 40% | 60% |

| 2018 | 20% | 80% |

| A partir de 2019 | 100% |

Operação de SC com MG:

- Alíquota interestadual: 12%;

- Alíquota interna em MG: 18%;

- Diferencial de alíquota: 6%.

Segue uma simulação da mesma operação nos dois cenários. Operação interestadual (SC > MG) com consumidor final não contribuinte no valor de R$ 2.000,00:

| 2015 | 2016 (Base Simples) | 2016 (Base Dupla) |

|---|---|---|

|

|

|

Forma de cálculo da base do ICMS na Origem no método de base dupla

O ICMS é um imposto calculado por dentro, ou seja, considera-se que o seu valor já está embutido no preço final da mercadoria/serviço. Sendo assim, no exemplo acima o valor de R$ 2.000,00 está considerando 18% de ICMS e esse valor é referente ao ICMS total da operação. Na UF de origem o ICMS é 12%, então o valor da base de cálculo será menor. Para se chegar ao valor da base é necessário subtrair o valor do ICMS total e aplicar o percentual do ICMS na origem por dentro:

- 2.000 – 360 / ((100 – 12) / 100)

- 1.640 / 0,88 = 1.863,64

Também deve ser observado se o produto tem o adicional de até 2%, previsto na constituição para combate e erradicação da pobreza. Cada estado define quais produtos estão enquadrados e qual o percentual do adicional.

O recolhimento do diferencial de alíquota para a UF de destino ocorre via GNRE ou documento similar, definido pela legislação estadual. Os estados podem definir também se o recolhimento será por documento ou poderá ser mensal, mediante a inscrição como substituto tributário do Remetente da UF de destino (mesma dinâmica do ICMS ST) ou inscrição simplificada.

Parametrizações iniciais

As seguintes parametrizações devem ser feitas no sistema para o cálculo do Diferencial de Alíquota:

- Defina percentuais de partilha na tela Alíquota de partilha de ICMS (F019ALE);

- Preencha os seguintes campos na tela F070FCP:

- Calcular diferencial de alíquota: habilita o cálculo do diferencial de alíquota, podendo definir algumas restrições, dependendo da opção escolhida.

- % Limite Mín. para Calcular Diferencial Alíquota: Ao informar um valor para esse campo, não será calculado o diferencial de alíquota (alíquota interna - alíquota interestadual) quando esta diferença for igual ou inferior ao valor percentual informado. O campo ficará habilitado, caso o campo Calcular diferencial de alíquota estiver com o valor "T - Todas".

- Tipo cálculo DIFAL: Define o tipo de base de cálculo do diferencial de alíquota.

Importante

- Caso seja utilizada integração do Gestão Empresarial | ERP com sistema Varejo Senior, é necessário acessar a tela F000SXT e ativar a integração para o tipo de informação “ICMS Partilha” para todas as filiais que possuem a integração. Este deve ser o primeiro procedimento a ser efetuado, do contrário, pendências de exportação de registros podem não serem gerados adequadamente;

- Caso seja utilizada integração do Gestão Empresarial | ERP com sistema Varejo Senior, é necessário, além de conferir os percentuais de alíquota da tela F019ALE, efetuar pelo menos uma alteração em todas as alíquotas que vêm programadas com a atualização do sistema.

Isso porque é necessário gerar uma pendência de exportação de cada registro da tela, pois o sistema Gestão de Lojas utilizará os mesmos registros para cálculo do DIFAL. Indica-se alterar o campo “Situação Partilha” para “I-Inativo” e em seguida alterar o campo “Situação Partilha” para “A-Ativo”. Isso fará com que as pendências de exportação sejam geradas.

- Na tela Parâmetros por Estado (F009PPE), configure os seguintes campos:

- % ICMS Saída Não Contribuinte: altere este campo para todos os estados com suas respectivas alíquotas interestaduais. Na prática, o valor deste campo será o mesmo que o campo % ICMS Saída Contribuinte;

- % ICMS interno UF destino: preencha este campo com a alíquota básica do ICMS do estado em questão;

- No campo Forma de Cálculo da Base do Difal, informe a opção correspondente ao estado:

- Simples: o sistema calcula o diferencial de alíquota com base na diferença entre a alíquota interna na UF de destino e a alíquota de ICMS do item. Este valor é aplicado sobre a mesma base de cálculo do ICMS da operação;

- Dupla: o sistema calcula o ICMS total da operação, monta a base de cálculo da origem diminuindo o ICMS total e aplicando o percentual de ICMS interestadual por dentro e o diferencial é o resultado do ICMS total diminuído do ICMS da operação;

- Para conferir as regras de cálculo, acesse a documentação da tela.

| Campo | Valor |

|---|---|

| % ICMS saída não contribuinte | 12 |

| % ICMS interno UF destino | 18 |

| Forma de Cálculo da base do DIFAL | Simples |

Importante

Caso seja utilizada integração do Gestão Empresarial | ERP com sistema Varejo Senior, inclusões/alterações/exclusões efetuadas em registros da tela F009PPE não gerarão pendência de exportação dos produtos ao sistema Gestão de Lojas.

Nesse caso, orienta-se acessar a tela F000CIV e gerar a exportação de todos os produtos novamente ao sistema Gestão de Lojas. Este processo de geração de pendências poderá ser efetuado apenas uma vez, após a alteração de todos os parâmetros utilizados para cálculo do DIFAL.

- Defina os percentuais de partilha na tela Alíquota de partilha de ICMS (F019ALE);

- Para os produtos que possuem Adicional de ICMS para FCP (Fundo de Combate à Pobreza) faça a ligação Produto X Estado

Importante

Caso seja utilizada a integração do Gestão Empresarial | ERP com sistema Varejo Senior, inclusões/alterações/exclusões efetuadas em registros da tela F070PSE não gerarão pendência de exportação dos produtos ao sistema Gestão de Lojas. Neste caso, orienta-se:

- Se a quantidade de registros alterada for pequena, pode-se acessar a tela F075PRO, selecionar cada produto alterado na tela F070PSE e clicar no botão Alterar para que seja gerada a pendência de exportação;

- Se a quantidade de registros alterada for grande, pode-se acessar a tela F000CIV e gerar a exportação de todos os produtos novamente ao sistema Varejo Senior.

Esse processo de geração de pendências poderá ser efetuado apenas uma vez, após a alteração de todos os parâmetros utilizados para cálculo do DIFAL.

Geração do Título do DIFAL - Parte UF Destino e FCP

- Cadastre um imposto do tipo 63 – Dif. Alíq. do ICMS interestadual com consumidor final na tela Cadastro de Imposto (F051IMP);

- Cadastre um imposto do tipo 64 - FCP - Fundo de Combate a Pobreza ligado à transação de venda.

Assim, o recolhimento é gerado de forma separada, conforme determina o Convênio ICMS 152/2015: “§ 2º O recolhimento do imposto de que trata o inciso II do § 5º da cláusula segunda deve ser feito em documento de arrecadação ou GNRE distintos.”

- Na tela Configuração de Impostos para a Filial (F055PPF) parametrize o novo imposto:

- Caso este imposto seja apurado mensalmente, o campo Apurar, da guia Impostos, deve estar definido como S - Sim;

- Caso a geração do título seja feita no momento que cada nota fiscal for processada, o campo Apurar, da guia Impostos, deve estar definido como N - Não.

Importante

Se a empresa trabalhar simultaneamente com vários estados apurando o imposto mensalmente, como também alguns por notas fiscais, faça o cadastro de dois impostos do tipo 63.

- Na guia Estado, é necessário configurar para todos os estados as seguintes informações:

- Forn. Pad.: fornecedor utilizado na geração do título ;

- Tipo Tit.: tipo do título;

- Trans.: a transação financeira usada para a geração do título.

- Atu. Guia: defina o valor igual a S - Sim;

- Guia Rec.: defina o código da guia que será gerado para o imposto.

- Possui IE para a UF: informe "S - Sim" ou "N - Não". Caso o campo esteja marcado como "S - Sim", as notas fiscais de devoluções serão usadas na apuração do imposto. No entanto, caso o campo esteja marcado como "N - Não", as notas fiscais de devolução não serão consideradas.

Os campos Atu. Guia e Guia Rec. são necessários para a geração da guia do imposto, que deve ser cadastrada na tela Cadastro de Guias de Recolhimento (F051GUI).

Observação

Caso o imposto seja configurado para apurar = N, serão habilitados os demais campos da guia Estado.

O fornecedor selecionado na guia Estado deve ser do mesmo estado que está sendo configurado. Exemplo: Caso o estado configurado seja PR, o fornecedor selecionado também deverá estar com um endereço deste estado.

Caso seja utilizada a integração com sistema Gestão de Lojas onde o pagamento do DIFAL seja efetuado por nota (não através de apuração mensal), é imprescindível que seja efetuada a parametrização adequada das guias de recolhimento do imposto. Do contrário, não será possível a impressão das Guias pelo Retaguarda do sistema Varejo Senior quando as NF-es forem autorizadas e integradas ao ERP Senior.

- Na tela Configuração para Geração de Títulos de Impostos (F001TIT), faça o relacionamento do código do imposto, configurado na tela Configuração de Impostos para a Filial (F055PPF), com o mesmo código da transação de venda.

Procedimentos específicos e Exportação das Parametrizações para o Varejo Senior - Retaguarda

O parâmetro nfe.schema.versao deverá ser cadastrado na tela F000PPD com o valor 8g (sem aspas), pois caso o sistema seja atualizado antes do dia 01º/01/2016, deverá obrigatoriamente utilizar o parâmetro com o valor 8g. No dia 01º/01/2016, o parâmetro deverá ser removido do PDV ou então ter seu valor alterado para 8h1. A não observância desta informação poderá resultar em rejeição das notas fiscais emitidas. A parametrização deverá ser efetuada para todas as filiais que utilizam sistema Varejo Senior.

Este parâmetro serve para definir se o sistema passará a utilizar as rotinas de DIFAL ou se ele utilizará as rotinas padrões de cálculo (conforme embasamento legal do ano 2015). Para mais informações de quando o sistema Varejo Senior s efetua o cálculo do DIFAL, consulte o Manual do Usuário.

Após as parametrizações indicadas acima terem sido efetuadas no sistema Gestão Empresarial | ERP, é necessário que sejam efetuados alguns procedimentos para que os registros sejam exportados corretamente para o sistema Varejo Senior.

Observação

Procedimentos que são efetuados por empresa/filial deverão ser repetidos para todas as filiais que possuem integração com sistema Varejo Senior (ou, inclusive, eventuais sistemas de terceiros que utilizem os mesmos web services).

A integração das informações parametrizadas nas telas F009PPE e F070PSE do sistema Gestão Empresarial | ERP é integrada com o sistema Varejo Senior através do web service de integração de produtos (isso porque o sistema Varejo Senior não possui o mesmo conceito cadastral das telas citadas anteriormente).

Desta forma, após todas as parametrizações terem sido realizadas, é necessário acessar a tela F000CIV e gerar uma nova carga total de produtos para todas as filiais que utilizam o sistema Varejo Senior. Todos os produtos serão reexportados, agora com as novas informações do DIFAL. A não execução desse processo fará com os cadastros dos produtos não sejam atualizados no sistema Varejo Senior.

Consulte as demais parametrizações no Manual do Gestão de Lojas.

Cálculo do DIFAL nos documentos fiscais

O cálculo do DIFAL no pedido de vendas e na nota fiscal de saída será realizado apenas em operações interestaduais (CFOP iniciada em 6) com consumidor final (campo Consumidor Final (F085HCL) = Sim) e não contribuinte de ICMS (campo Cliente Contribuinte ICMS (F085CAD) = Não) em que haja tributação de ICMS, exceto devoluções de compras (NF de saída tipo 2).

Nas notas fiscais de entrada não será calculado o DIFAL, exceto nas devoluções e nas compras interestaduais de ativo imobilizado e uso e consumo (definido na tela F001TCP, campo Aplicação da operação).

Compra de ativo imobilizado de R$ 100.000,00 do estado de SP

Base de cálculo ICMS = R$ 100.000,00

% ICMS da operação = 12%

Valor ICMS = R$ 12.000,00

Na entrada é aplicado o cálculo do diferencial de alíquota

% ICMS interno = 18%

% FCP = 2%

% Diferença de alíquota (18 + 2) - 12 = 8%

Valor do diferencial de alíquota = R$ 8.000,00

O DIFAL também não será calculado para produtos do tipo combustível (E075PRO.ProEpe = 2) com o Código de Produto da ANP inválido (ou seja, diferente de: "820101001", "820101010", "810102001", "810102004", "810102002", "810102003", "810101002", "810101001", "810101003", "220101003", "220101004", "220101002", "220101001", "220101005", "220101006", "560101001"). Para contemplar situações em que o cálculo é necessário mesmo nesses casos, foi criado o identificador de regras GER-000DIFPC01, que permite o cálculo do DIFAL conforme regra específica.

Caso no Recebimento Eletrônico venham as tags do grupo <ICMSUFDest>, elas serão gravadas no item da nota, porém essas informações não serão usadas em outras rotinas, visto que essa situação só irá ocorrer caso a filial seja não contribuinte do ICMS e, nesse caso, não há apuração do ICMS.

Observação

Para clientes que precisam zerar o cálculo do DIFAL em situações onde o sistema efetua o cálculo do DIFAL normalmente, orienta-se a utilização do identificador de regras COM-000ALDIF01 para alterar os valores gerados pelo sistema.

Para o caso da utilização do identificador COM-000ALDIF01 ou ainda, em cenários onde utiliza-se bases de ICMS reduzidas, a indicação é avaliar a utilização do identificador de regra VEN-140MNTVL01 no processo com o intuito de sinalizar ao sistema que não seja efetuado o arredondamento dos valores do DIFAL no fechamento da NF (que é o padrão realizado pelo sistema).

Há uma exceção onde as tags do DIFAL não serão geradas quando o item da nota possuir uma das CFOPs informadas abaixo:

- 6414 - Remessa de produção do estabelecimento para venda fora do estabelecimento em operação com produto sujeito ao regime de substituição tributária;

- 6415 - Remessa de mercadoria adquirida ou recebida de terceiros para venda fora do estabelecimento, em operação com mercadoria sujeita ao regime de substituição tributária;

- 6501 - Remessa de produção do estabelecimento, com fim específico de exportação;

- 6502 - Remessa de mercadoria adquirida ou recebida de terceiros, com fim específico de exportação;

- 6504 - Remessa de mercadorias para formação de lote de exportação, de produtos industrializados ou produzidos pelo próprio estabelecimento;

- 6505 - Remessa de mercadorias, adquiridas ou recebidas de terceiros, para formação de lote de exportação;

- 6554 - Remessa de bem do ativo imobilizado para uso fora do estabelecimento;

- 6657 - Remessa de combustível ou lubrificante adquirido ou recebido de terceiros para venda fora do estabelecimento;

- 6663 - Remessa para armazenagem de combustível ou lubrificante;

- 6664 - Retorno de combustível ou lubrificante recebido para armazenagem;

- 6665 - Retorno simbólico de combustível ou lubrificante recebido para armazenagem;

- 6666 - Remessa por conta e ordem de terceiros de combustível ou lubrificante recebido para armazenagem;

- 6901 - Remessa para industrialização por encomenda;

- 6902 - Retorno de mercadoria utilizada na industrialização por encomenda;

- 6903 - Retorno de mercadoria recebida para industrialização e não aplicada no referido processo;

- 6904 - Remessa para venda fora do estabelecimento;

- 6905 - Remessa para depósito fechado ou armazém geral;

- 6906 - Retorno de mercadoria depositada em depósito fechado ou armazém geral;

- 6907 - Retorno simbólico de mercadoria depositada em depósito fechado ou armazém geral;

- 6.908 - Remessa de bem por conta de contrato de comodato;

- 6909 - Retorno de bem recebido por conta de contrato de comodato;

- 6.910 - Remessa em bonificação, doação ou brinde;

- 6911 - Remessa de amostra grátis;

- 6912 - Remessa de mercadoria ou bem para demonstração;

- 6913 - Retorno de mercadoria ou bem recebido para demonstração;

- 6914 - Remessa de mercadoria ou bem para exposição ou feira;

- 6915 - Remessa de mercadoria ou bem para conserto ou reparo;

- 6916 - Retorno de mercadoria ou bem recebido para conserto ou reparo;

- 6917 - Remessa de mercadoria em consignação mercantil ou industrial;

- 6920 - Remessa de vasilhame ou sacaria;

- 6923 - Remessa de mercadoria por conta e ordem de terceiros, em venda à ordem ou em operações com armazém geral ou depósito fechado;

- 6924 - Remessa para industrialização por conta e ordem do adquirente da mercadoria, quando esta não transitar pelo estabelecimento do adquirente;

- 6925 - Retorno de mercadoria recebida para industrialização por conta e ordem do adquirente da mercadoria, quando aquela não transitar pelo estabelecimento do adquirente;

- 6934 - Remessa simbólica de mercadoria depositada em armazém geral ou depósito fechado;

- 6552 - Transferência de bem do ativo imobilizado;

- 6922 - Lançamento efetuado a título de simples faturamento decorrente de venda p/ entrega futura;

- 6929 - Lançamento relativo a Cupom Fiscal;

- 6301 - Prestação de serviço de comunicação mesma natureza;

- 6302 - Prestação de serviço de comunicação a estabelecimento industrial;

- 6303 - Prestação de serviço de comunicação a estabelecimento comercial;

- 6304 - Prestação de serviço de comunicação a prestador de transporte;

- 6305 - Prestação de serviço de comunicação a distribuidora de energia;

- 6306 - Prestação de serviço de comunicação a produtor rural;

- 6307 - Prestação de serviço de comunicação a não contribuinte.

O identificador de regras VEN-140TNSDF01 faz com que o sistema não valide a natureza de operação da transação da nota fiscal de saída para a geração das tags do DIFAL.

As informações do cálculo do ICMS podem ser alteradas via regras através dos identificadores de regra CPR-000ALICM01 e VEN-000ALICM01. Caso seja necessário alterar qualquer variável, todo o cálculo deve ser feito via regra.

O campo Manter ICMS do Pedido no Faturamento da tela Parâmetros da Filial para Vendas (F070FVE) não será considerado para o cálculo do DIFAL, ou seja, sempre será recalculado na NF de Saída.

Importante

Em caso de venda interestadual para consumidor final, quando o produto no estado de origem possuir um benefício fiscal de redução de base de cálculo, para que seja aplicado no cálculo do DIFAL o diferencial de alíquota com o ICMS reduzido na nota fiscal, o cenário deve estar previsto na legislação estadual do contribuinte. Quando não houver previsão legal para efetuar o cálculo com redução na base, o valor do ICMS da operação deve ser considerado sem a redução.

Para isso, deve-se utilizar o campo Base ICMS Integral Origem, na tela Parâmetros Fiscais de produtos e serviços por filial e estado (F070PSE). Se o campo estiver como S-Sim, no cálculo do DIFAL será considerado o valor da base integral da origem (sem aplicação da redução de base de cálculo)

Obs.: quando o campo Red. Alíquota ICMS estiver configurado como S-Sim, a redução será realizada na alíquota e, portanto, irá obrigatoriamente utilizar a base sem redução.

Cálculo com base simples

Para este cálculo é considerada a alíquota interna de ICMS do estado de destino, que é buscada do campo % ICMS Interno UF Destino, da tela Parâmetros por Estado (F009PPE) e é subtraída da alíquota interestadual, obtendo assim a diferença entre as alíquotas. Caso o item esteja cadastrado na ligação Produto X Estado também é considerado o percentual cadastrado para o cálculo do valor do ICMS do Fundo de Combate à Pobreza.

O percentual do diferencial encontrado é aplicado sobre a base do ICMS para o DIFAL e este valor é dividido com base nos percentuais informados na tela Alíquotas de partilha de ICMS (

Os valores são gravados nos campos Valor ICMS partilha do destino e Valor ICMS partilha do Remetente, que podem ser conferidos através do botão Cálculos.

O adicional do FCP é calculado a partir da aplicação da alíquota do ICMS de fundo combate à pobreza, carregada a partir da ligação Produto X Estado sobre o valor base ICMS da partilha do destino. Este valor pode ser conferido no campo Valor ICMS Fundo Combate à pobreza, acessado através do botão Cálculos.

Cálculo com base dupla

Para o cálculo do ICMS total da operação, é considerado o percentual de ICMS no estado de destino, que é buscado do campo % ICMS Interno UF Destino, da tela Parâmetros por Estado (F009PPE). Este valor é diminuído do valor da operação e é aplicado o percentual do ICMS do item por dentro, obtendo assim a base do ICMS da operação e o valor do ICMS da operação. Caso o item esteja cadastrado na ligação Produto X Estado também é considerado o percentual cadastrado para o cálculo do valor do ICMS do Fundo de Combate à Pobreza.

O valor total do ICMS da operação, que é resultado da aplicação dos percentuais de ICMS na UF de destino e FCP na UF de destino sobre o valor base do ICMS de partilha do destino, é subtraído do valor do ICMS do item e este valor é dividido com base nos percentuais informados na tela Alíquotas de partilha de ICMS (F019ALE).

Os valores são gravados nos campos Valor ICMS partilha do destino e Valor ICMS partilha do Remetente, que podem ser conferidos através do botão Cálculos.

O adicional do FCP é calculado a partir da aplicação da alíquota do ICMS de fundo combate à pobreza, carregada a partir da ligação Produto X Estado sobre o valor base do ICMS de partilha do destino. Este valor pode ser conferido no campo Valor ICMS Fundo Combate à pobreza, acessado através do botão Cálculos.

Observação

Nas duas formas de cálculo, na geração do XML da NF-e, na tag < vICMSUFDest > o valor informado é o resultado da soma dos valores dos campos Valor ICMS partilha do destino e Valor ICMS Fundo Combate à pobreza.

Por padrão, é buscada a alíquota básica, informada no campo % ICMS Interno US destino na tela Parâmetros por Estado (F009PPE), do estado de destino no cálculo do DIFAL. Caso o produto tenha alíquota especial no estado de destino, deve ser realizada a ligação do produto ao estado na tela F070PSE informa a respectiva alíquota.

Para a geração da tag <ICMSUFDEST> é necessário que o Código de produto da ANP, informado na tela Cadastro de Produtos (F075PRO), esteja vazio ou igual a um dos seguintes códigos: 820101001, 820101010, 810102001, 810102004, 810102002, 810102003, 810101002, 810101001, 810101003, 220101003, 220101004, 220101002, 220101001, 220101005, 220101006, 560101001.

Mesmo que não haja valor de DIFAL na Nota Fiscal, quando a operação com consumidor final não contribuinte será gerado o grupo < ICMSUFDEST > com as tags de valores e base zeradas. A tag < pICMSInter > será gerada com o alíquota de ICMS da operação, inclusive quando se tratar de Simples Nacional.

A tag < pICMSInterPart > receberá o valor do percentual de partilha de ICMS para o estado de destino, cadastrado na tela Alíquotas de partilha de ICMS (F019ALE), de acordo com a data de emissão da nota.

Nos casos onde há alguma nota referenciada, nas operações que não sejam de finalidade de emissão normal ou nas operações com CFOP de Retorno de Mercadorias (Anexo XIII.04 da Nota Técnica 2015/003), será considerado o ano da nota fiscal referenciada em substituição.

Importante

É necessária a atualização do sistema Documentos Eletrônicos para a versão 5.8.8.4 (ou superior), para a realização do cálculo do DIFAL.

Situações especiais ou específicas

Caso o produto seja isento da UF de origem, o cálculo do DIFAL pode ser realizado apenas para a UF de Destino. Para isso, é necessário parametrizar o produto para o respectivo estado de destino para tributar ICMS, na tela Ligações Produto/Serviços por estado (F070PSE).

Da mesma forma, caso o produto seja isento no destino, basta indicar o campo Tributa ICMS igual a "N - Não" na tela de Parâmetros Fiscais de produtos e serviços por filial e estado (F070PSE).

No cálculo do DIFAL, também são consideradas as reduções de base de cálculo, sendo que para a UF de Origem, é considerada a redução na base do ICMS por padrão e para o destino é considerada a redução informada na tela Parâmetros Fiscais de produtos e serviços por filial e estado (F070PSE).

Quando há alguma redução nas bases de cálculo, a alíquota do estado de destino na nota é ajustada de acordo com o valor calculado. Isso é feito para evitar incoerências ao calcular o valor de base vezes a alíquota. Essa alíquota não é enviada à SEFAZ, uma vez que ela utiliza o cálculo "((vBCUFDest * pICMSUFDest) - (vBC * pICMSInter)) * pICMSInterPart" para chegar no valor de DIFAL.

Formação da base de cálculo do ICMS da UF de destino e ICMS de FCP

O valor da base de cálculo do ICMS da UF de destino é o mesmo valor da base de cálculo do ICMS do Fundo de Combate à Pobreza. Este valor é resultado da seguinte fórmula de cálculo:

Base de cálculo ICMS Destino = Valor Bruto (VlrBru) - (Valor de Desconto (VlrDsc) + Valor de Desconto 1 (VlrDsc1) + Valor de Desconto 2 (VlrDsc2) + Valor de Desconto 3 (VlrDsc3) + Valor de Desconto 4 (VlrDsc4) + Valor de Desconto 5 (VlrDsc5)).

Os valores abaixo são somados à base de cálculo, conforme a configuração da transação:

- IPI (VlrIpi);

- Arredondamento (VlrDar);

- Frete Destacado (VlrFrd);

- Outras despesas destacadas (VlrOud);

- Seguro (VlrSeg)

- Embalagens (VlrEmb);

- Encargos (VlrEnc);

- Outras Despesas (VlrOut);

- Frete (VlrFre).

Observações

Esse calculo é realizado tanto para a base Simples como para base Dupla.

O valor não considera eventuais reduções na base de cálculo, sendo que estas reduções são aplicadas apenas na base de cálculo do ICMS normal da operação (UF origem).

Devoluções

Caso ocorra o cálculo do DIFAL na nota fiscal de saída, também é realizado o cálculo nas notas fiscais de devolução. Nelas, os valores do DIFAL Origem e Destino são invertidos.

Para os faturamentos realizados em 2015, por exemplo, e que por ventura gerem devoluções em 2016, é necessário utilizar o parâmetro de Devolução Proporcional tanto nas transações de faturamento quanto nas transações de devolução, para que não seja gerado o cálculo do DIFAL.

Importante

Produtos Importados: as operações interestaduais com produtos importados ou com conteúdo de importação superior à 40% estão sujeitos a alíquota de 4%. Exemplo em uma venda de SC para MG :

- MG - 18%,

- Alíquota na NF - 4% (produto importado);

- Diferença = 14%.

Simples Nacional

As novas regras também se aplicam para empresas optantes pelo Simples Nacional, então é necessário configurar o campo % ICMS Saída não contribuinte, da tela Parâmetros por Estado (F009PPE), mesmo que a empresa não tenha cálculo de ICMS, para que seja possível obter a diferença entre as alíquotas.

O valor do ICMS da operação é calculado em memória para obter o diferencial e, no caso do Simples Nacional, apenas a parte do diferencial para a UF de destino e adicional de FCP são calculados.

Observação

Nas operações com Consumidor Final Não Contribuinte apenas as Situações Tributárias (CSTs) 00 - Tributada integralmente, 20 - Com redução da Base de Cálculo, 40 - Isenta, 41 - Não tributada e 60 - ICMS cobrado anteriormente por substituição tributária poderão ser utilizadas no Regime Normal e as CSOSNs 102 - Tributação SN sem permissão de crédito, 103 - Tributação SN, com isenção para faixa de receita bruta, 400 - Não tributada pelo Simples Nacional e 500 - ICMS cobrado anteriormente por substituição tributária ou por antecipação para o regime Simples Nacional.

Apuração de Impostos

Configuração do imposto na filial:

Para realizar a apuração do imposto ICMS Diferencial de Alíquota, cadastre um imposto na filial do tipo 63 - Dif. Alíq. do ICMS interestadual com consumidor final, na tela Configuração de impostos para filial (F055PPF).

Caso este imposto seja apurado mensalmente, o campo Apurar, da grade Impostos, deve estar definido como S - Sim, e caso o título seja gerado no momento que cada nota fiscal for processada, o campo Apurar, deve estar definido como N - Não. Caso a empresa não possua cadastro no estado destino e o recolhimento seja realizado por documento (nota a nota), é necessário cadastrar o mesmo estado nos dois impostos do tipo 63, sendo um deles parametrizado como Apurar = N, na tela Configuração de impostos para filial (F055PPF), para geração da guia por nota, e o outro como Apurar = S, para geração da apuração mensal.

Na apuração mensal (com o campo Apurar igual a S), pode ser feita a escolha entre apurar o valor do ICMS partilhado para o estado de origem no imposto do tipo 63 ou no imposto do tipo 02 – ICMS.

Caso queira que o valor do ICMS partilhado do estado de origem (estado da filial) seja considerado no imposto do tipo 63, cadastre o estado na tela Configuração de impostos para filial (F055PPF). Caso for desejado seja considerado no imposto do tipo 02, basta não cadastrar para o imposto do tipo 63.

Apuração do imposto do tipo 63 - Dif. Alíq. Do ICMS interestadual com consumidor final:

Na tela Apuração dos Impostos (F661PAI) é possível realizar o cálculo do imposto do tipo 63 - Dif. Alíq. do ICMS interestadual com consumidor final pela tela Resumo de Apuração do Imposto (F661I10), acessada através do botão Calcular. Esse imposto é calculado para cada estado, similar ao imposto do tipo 34 – ICMS Substituto por Estado.

Para os estados de destino, no campo Por Entradas é exibido o resultado da soma do campo Valor ICMS partilhado UF destino das notas fiscais de entrada que são de devolução. No campo Devoluções FCP é exibido o resultado da soma do campo Valor ICMS FCP das notas fiscais de entrada que são de devolução.

No campo Por Saídas é exibido o resultado da soma do campo Valor ICMS partilhado UF destino das notas fiscais de saída. No campo Saídas FCP é exibido o resultado da soma do campo Valor ICMS FCP das notas fiscais de saída.

Para o estado de origem, no campo Por Entradas é exibido o resultado da soma do campo Valor ICMS partilhado UF remetente das notas fiscais de entrada que são de devolução. No campo Devoluções FCP é exibido zero, pois o estado de origem não possui FCP.

No campo Por Saídas é exibido o resultado da soma do campo Valor ICMS partilhado UF remetente das notas fiscais de saída. No campo Saídas FCP é exibido zero, pois o estado de origem não possui FCP.

Quando a empresa possui comercialização com consumidores finais em diversos estados, para cada um deles é necessário o cálculo do DIFAL sobre as operações. Se a empresa mantém um cadastro de inscrição estadual nesses estados, o pagamento do DIFAL é recolhido uma vez por mês de forma agrupada. Se a empresa não mantém um cadastro de inscrição estadual, o recolhimento do DIFAL ocorre no ato da venda. Dessa forma, para cada venda é recolhido o valor.

Quando a empresa possui um cenário misto, em alguns estados possuindo inscrição estadual e em outros não, é preciso fazer dois cadastros do imposto do tipo 63: um destinado e parametrizado para a apuração mensal e outro destinado e parametrizado para o recolhimento nota por nota.

No imposto nota a nota, são configurados todos os estados em que a empresa não mantém uma inscrição estadual, portanto no cadastro desse imposto o parâmetro Possui IE para a UF fica como N-Não.

No imposto destinado à apuração, são configurados todos os estados em que a empresa possui uma inscrição estadual, portanto no cadastro desse imposto o parâmetro Possui IE para a UF fica como S-Sim. Porém, para a geração correta do arquivo do SPED Fiscal nos registros E300 e filhos, os estados que estão configurados no imposto nota a nota devem ser inseridos na configuração do imposto da apuração sem gerar um título a pagar e uma guia de recolhimento para esses estados.

Ou seja, o controle para considerar as notas fiscais de devolução está atrelado ao parâmetro Possui IE para a UF igual a S-Sim. Dessa forma, durante a apuração são considerados os documentos de devolução nas apurações de todos os estados, porém os estados adicionados nessa apuração que são originários do imposto nota a nota não devem considerar os documentos de devolução, mantendo apenas os valores dos documentos de venda.

Na tela Resumo de Apuração do Imposto (F661I10), as notas fiscais de devolução de venda (notas fiscais de entrada do tipo 2 ou 3) serão consideradas na apuração apenas quando o contribuinte possuir Inscrição Estadual para o estado do cliente na tela F055PPF (campo Possui IE para a UF, grade ICMS ST por Estado).

Apuração do imposto do tipo 64 - FCP - Fundo de Combate a Pobreza:

O imposto do tipo 64 - FCP está disponível em atendimento ao Convênio ICMS 152/2015. O Gestão Empresarial | ERP faz a geração de uma guia de recolhimento para o Fundo de Combate a Pobreza (FCP), independente da apuração do imposto DIFAL. Esta guia de recolhimento é gerada mediante apuração de um novo imposto do tipo 64 - FCP - Fundo de Combate a Pobreza.

O tratamento deste imposto é realizado nas seguintes telas:

- na tela Cadastro de Imposto (F051IMP) é cadastrado o imposto 64 - FCP;

- a tela Configuração de Impostos para a Filial (F055PPF) liga o imposto cadastrado a filial e os estados para apuração;

- a tela Apuração dos Impostos (F661PAI) apura o imposto do tipo 64 – FCP e na apuração do imposto 63 - DIFAL, os valores relativos do FCP não são listados, caso o estado esteja cadastrado para o imposto 64 - FCP;

- a tela Exclusão de Cálculo (F661EXC) faz a exclusão da apuração do imposto tipo 64 - FCP;

- a tela Consulta de Apurações (F662CIM) consulta a apuração do imposto 64 - FCP cadastrada;

- Na tela SPED Fiscal (EFD) (F669EFD) os valores (devoluções/débitos) relativos ao imposto 64 - FCP apurado, são listados no registro E310, de acordo com a parametrização dos impostos 63 - DIFAL e 64 - FCP.

Além de possibilitar a apuração do FCP em imposto próprio, as colunas VL_TOT_DEB_FCP e VL_TOT_CRE_FCP, do registro E310 – Apuração do ICMS diferencial de alíquota – UF origem/destino EC 87/15 do SPED Fiscal, listão os valores apurados em imposto próprio ou conforme apurado para o DIFAL.

Apuração do imposto do tipo 02 - ICMS:

No caso do estado de origem não estar cadastrado para o imposto do tipo 63, o valor do estado de origem da partilha é apurado no imposto do tipo 02 – ICMS.

No campo Outras Entradas, é exibido o resultado da soma do campo Valor ICMS partilhado UF remetente, das notas fiscais de entrada que são de devolução , e no campo Por Saídas, é exibido o resultado da soma do campo Valor ICMS partilhado UF remetente, das notas fiscais de saída.

Nota Fiscal de Saída - Bahia

UF Filial = SC;

UF Cliente =BA;

Valor nota =2700,00.

Item 1

Valor 1200,00;

Alíquota ICMS partilhado UF remetente = 6%;

Valor ICMS partilhado do UF remetente = R$ 72,00;

Valor Base ICMS partilhado UF remetente = R$ 1200,00;

Alíquota ICMS partilhado UF destinatário = 4%;

ValorICMS partilhado UF destinatário = R$ 48,00;

Alíquota ICMS Fundo Combate à Pobreza = 1%;

Valor ICMS Fundo Combate à Pobreza = R$ 12,00.

Item 2

Valor 1500,00;

Alíquota ICMS partilhado UF remetente = 6%;

Valor ICMS partilhado do UF remetente = R$ 90,00;

Valor Base ICMS partilhado UF remetente = R$ 1500,00;

Alíquota ICMS partilhado UF destinatário = 4%;

ValorICMS partilhado UF destinatário = R$ 60,00;

Alíquota ICMS Fundo Combate à Pobreza = 1%;

Valor ICMS Fundo Combate à Pobreza = R$ 15,00.

Dispositivo = 1.

Valor do ajuste = R$ 0,33.

Valor 1500,00;

Alíquota ICMS partilhado UF remetente = 6%;

Valor ICMS partilhado do UF remetente = 90,00;

Valor Base ICMS partilhado UF remetente = 1500,00;

Alíquota ICMS partilhado UF destinatário = 4%;

ValorICMS partilhado UF destinatário = 60,00;

Alíquota ICMS Fundo Combate à Pobreza = 1%;

Valor ICMS Fundo Combate à Pobreza = 15,00.

Dispositivo = 1.

Valor do ajuste = 0,33.

Valor 1500,00;

Alíquota ICMS partilhado UF remetente = 6%;

Valor ICMS partilhado do UF remetente = 90,00;

Valor Base ICMS partilhado UF remetente = 1500,00;

Alíquota ICMS partilhado UF destinatário = 4%;

ValorICMS partilhado UF destinatário = 60,00;

Alíquota ICMS Fundo Combate à Pobreza = 1%;

Valor ICMS Fundo Combate à Pobreza = 15,00.

Dispositivo = 1.

Valor do ajuste = 0,33.

Nota Fiscal de Saída - Paraná

UF Filial = SC;

UF Cliente =PR;

Valor nota = R$ 1000,00.

UF Filial = SC;

UF Cliente = PR;

Valor nota = 1000,00.

UF Filial = SC;

UF Cliente = PR;

Valor nota = 1000,00.

UF Filial = SC;

UF Cliente = PR;

Valor nota = 1000,00.

Item 1

Valor 1200,00;

Alíquota ICMS partilhado UF remetente = 4%;

Valor ICMS partilhado do UF remetente = R$ 36,00;

Valor Base ICMS partilhado UF remetente = R$ 1000,00;

Alíquota ICMS partilhado UF destinatário = 2%;

ValorICMS partilhado UF destinatário = R$ 24,00;

Alíquota ICMS Fundo Combate à Pobreza = 1%;

Valor ICMS Fundo Combate à Pobreza = R$ 10,00.

Nota Fiscal de Entrada - Devolução - Bahia

UF Filial =SC;

UF Fornecedor =BA.

Valor nota = 1200,00;

Alíquota ICMS partilhado UF remetente = 6%;

Valor ICMS partilhado do UF remetente = R$ 72,00;

Valor Base ICMS partilhado UF remetente = R$ 1200,00;

Alíquota ICMS partilhado UF destinatário = 4%;

ValorICMS partilhado UF destinatário = R$ 48,00;

Alíquota ICMS Fundo Combate à Pobreza = 1%;

Valor ICMS Fundo Combate à Pobreza = R$ 12,00.

Apuração do Imposto 63 - Considerando que não possui SC parametrizado (UF de origem)

Bahia

Débitos

Por Saídas = 48,00+ 60,00= 108,00;

Imposto Saídas FCP = 12,00+15,00= 27,00.

Créditos

Por Entradas = 48,00;

Devoluções FCP =12,00.

Paraná

Débitos

Por Saídas = 24,00;

Imposto Saídas FCP = 10,00.

Créditos

Por Entradas = 0,00;

Devoluções FCP = 0,00.

Apuração do Imposto 2 - Considerando que o imposto 63 não possui SC parametrizado (UF de origem)

Outros Débitos(2) = 72,00+90,00+36,00= 198;

Outros Créditos(1) = 72,00.

Apuração do Imposto 63 - Considerando que possui SC parametrizado (UF de origem). Considera valor do estado de origem (SC) no imposto 63

Santa Catarina

Débitos

Por Saídas = 72,00+90,00+36,00= 198;

Imposto Saídas FCP = 0,00.

Créditos

Por Entradas = 72,00;

Devoluções FCP = 0,00.

Apuração do Imposto 2 - Considerando que o imposto 63 possui SC parametrizado (UF de origem)

Não considera valor do estado de origem no imposto 2.

SPED Fiscal

Os registros C101 e D101 (Informação Complementar dos Documentos Fiscais quando das Operações Interestaduais Destinadas a Consumidor Final Não Contribuinte EC 87/15) são gerados sempre que houver valor de DIFAL no documentos fiscais.

Caso já exista um imposto 63 com o campo Apurar = Não, na tela Configuração de impostos para filial (F055PPF), é necessário criar um novo imposto 63 com o campo Apurar = Sim, para a geração do SPED.

Para cada estado que teve operações com DIFAL e para o estado da filial deverá ter um registro E300 - Período de apuração do ICMS diferencial de alíquota - UF origem/destino EC 87/15 e filhos.

- Para geração do registro E310 - Apuração do ICMS diferencial de alíquota - UF origem/destino EC 87/15 é necessário realizar a apuração dos impostos 63 e 64, quando houver. Este registro deve refletir os valores dos registros C101 e D101;

- Para geração do registro E316 - Obrigações do ICMS recolhido ou a recolher - diferencial de alíquota UF origem/destino EC 87/15:

DIFAL como ICMS ST

Para que o ICMS ST seja calculado pelo sistema como DIFAL em operações fiscais de uso e consumo ou imobilizado destinados a consumidores finais contribuintes do ICMS, é necessário realizar as seguintes configurações:

- No cadastro do código de substituição, na tela Tipos Substituições Impostos / Modalidade Base Cálculo / Antecipação - Por Estado (F019TIS), configure:

- O campo DIFAL como ICMS ST igual a "S-Sim";

- O campo Tip. Cal. DIFAL conforme o tipo de base de cálculo que deve ser utilizado.

- No cadastro da transação envolvida no processo, configure:

- Para processo de saída, na tela Transações de Vendas (F001TVE), configure o campo Aplicação Operação como "Consumo Próprio" ou "Imobilizado";

- Para processo de entrada, na tela Transações de Compras (F001TCP), configure o campo Aplicação Operação como "Consumo Próprio" ou "Imobilizado";

- Verifique se o item do pedido tem um código de Finalidade de Venda configurado. Se estiver, o sistema busca a Aplicação Operação da tela Finalidade de Compra e Venda (F067FIN).

Os valores serão apresentados nos campo próprios de ICMS ST do sistema.

English

English Español

Español