English

English Español

EspañolSiscoserv

O Sistema Integrado de Comércio Exterior de Serviços, Intangíveis e de Outras Operações que Produzam Variações no Patrimônio (Siscoserv), foi instituído pela Portaria RFB/MF 1.908/2012, para o registro das informações relativas às transações realizadas entre residentes ou domiciliados no Brasil, e residentes ou domiciliados no exterior que compreendam serviços, intangíveis e outras operações que produzam variações no patrimônio das pessoas físicas, das pessoas jurídicas ou dos entes despersonalizados.

Obrigatoriedade

Estão obrigados a efetuar registro no Módulo

- o tomador do serviço residente ou domiciliado no Brasil;

- a pessoa física ou jurídica, residente ou domiciliada no Brasil, que adquire o intangível, inclusive os direitos de propriedade intelectual, por meio de cessão, concessão, licenciamento ou por quaisquer outros meios admitidos em direito; e

- a pessoa física ou jurídica ou o responsável legal do ente despersonalizado, residente ou domiciliado no Brasil, que realize outras operações que produzam variações no patrimônio.

Para fins do Módulo Aquisição do Siscoserv, são considerados prestadores de serviço os residentes ou domiciliados no exterior que faturam os residentes ou domiciliados no Brasil.

Também são obrigados a efetuar registro os órgãos da administração pública, direta e indireta, da União, dos Estados, dos Municípios e do Distrito Federal.

- o prestador ou o tomador do serviço residente ou domiciliado no Brasil;

- a pessoa física ou jurídica, residente ou domiciliada no Brasil, que transfere ou adquire o intangível, inclusive os direitos de propriedade intelectual, por meio de cessão, concessão, licenciamento ou por quaisquer outros meios admitidos em direito; e

- a pessoa física ou jurídica ou o responsável legal do ente despersonalizado, residente ou domiciliado no Brasil, que realize outras operações que produzam variações no patrimônio.

A obrigação do registro estende-se ainda:

- às operações de exportação e importação de serviços, intangíveis e demais operações; e

- às operações realizadas por meio de presença comercial no exterior relacionada à pessoa jurídica domiciliada no Brasil, conforme a alínea "d" do Artigo XXVIII do GATS (Acordo Geral sobre o Comércio de Serviços), aprovado pelo Decreto Legislativo nº 30, de 15/12/1994, e promulgado pelo Decreto nº 1.355, de 30/12/1994.

Estão dispensadas do registro no Siscoserv, nas operações que não tenham utilizado mecanismos de apoio ao comércio exterior de serviços, de intangíveis e demais operações de que trata o art. 26 da Lei no 12.546, de 14 de dezembro de 2011:

- Empresas cadastradas no SIMPLES NACIONAL e MEI - as pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional e os Microempreendedores Individuais (MEI) de que trata o §1o do artigo 18-A da Lei Complementar no 123, de 14 de dezembro de 2006; e

- Pessoas Físicas - as pessoas físicas residentes no País que, em nome individual, não explorem, habitual e profissionalmente, qualquer atividade econômica de natureza civil ou comercial, com o fim especulativo de lucro, desde que não realizem operações em valor superior a US$ 30.000,00 (trinta mil dólares dos Estados Unidos da América), ou o equivalente em outra moeda, no mês.

Nota

As operações por meio de presença comercial no exterior deverão ser preenchidas diretamente no site do Siscoserv. Porque não existe não existe leiaute para integrar essas informações com o sistema do Siscoserv (governo).

Prazo

A prestação das informações deve observar os seguintes prazos:

O prazo para incluir o

Até 31/12/2013, o prazo estabelecido será, excepcionalmente, o último dia útil do 6º (sexto) mês subsequente à data de início da prestação de serviço, da comercialização de intangível ou da realização da operação que produza variação no patrimônio.

Para o

- Quando

Neste caso, se

- Quando

Penalidades

O não cumprimento dos prazos de entrega acarretará nas seguintes multas:

- por apresentação extemporânea:

- R$ 500,00 (quinhentos reais) por mês-calendário ou fração, relativamente às pessoas jurídicas que, na última declaração apresentada, tenham apurado lucro presumido;

- R$ 1.500,00 (um mil e quinhentos reais) por mês-calendário ou fração, relativamente às pessoas jurídicas que, na última declaração apresentada, tenham apurado lucro real ou tenham optado pelo auto-arbitramento;

No caso de pessoas jurídicas que, na última declaração, tenham utilizado mais de uma forma de apuração do lucro, ou tenham realizado algum evento de reorganização societária, deverá ser aplicada a multa referida em "b".

A multa será reduzida à metade, quando a informação for apresentada depois do prazo, mas antes de qualquer procedimento de ofício.

- por não atendimento à intimação da RFB, nos prazos estipulados pela autoridade fiscal, que nunca deverão ser inferiores a 45 (quarenta e cinco) dias: R$ l.000,00 (um mil reais) por mês-calendário; e

- por omitir informações ou prestar informações inexatas ou incompletas: 0,2% (dois décimos por cento), não inferior a R$ 100,00 (cem reais), sobre o faturamento do mês anterior ao da prestação da informação equivocada, assim entendido como a receita decorrente das vendas de mercadorias e serviços.

Na hipótese de pessoa jurídica optante pelo Simples Nacional, os valores e o percentual referidos nos itens 2 e 3 serão reduzidos em 70% (setenta por cento).

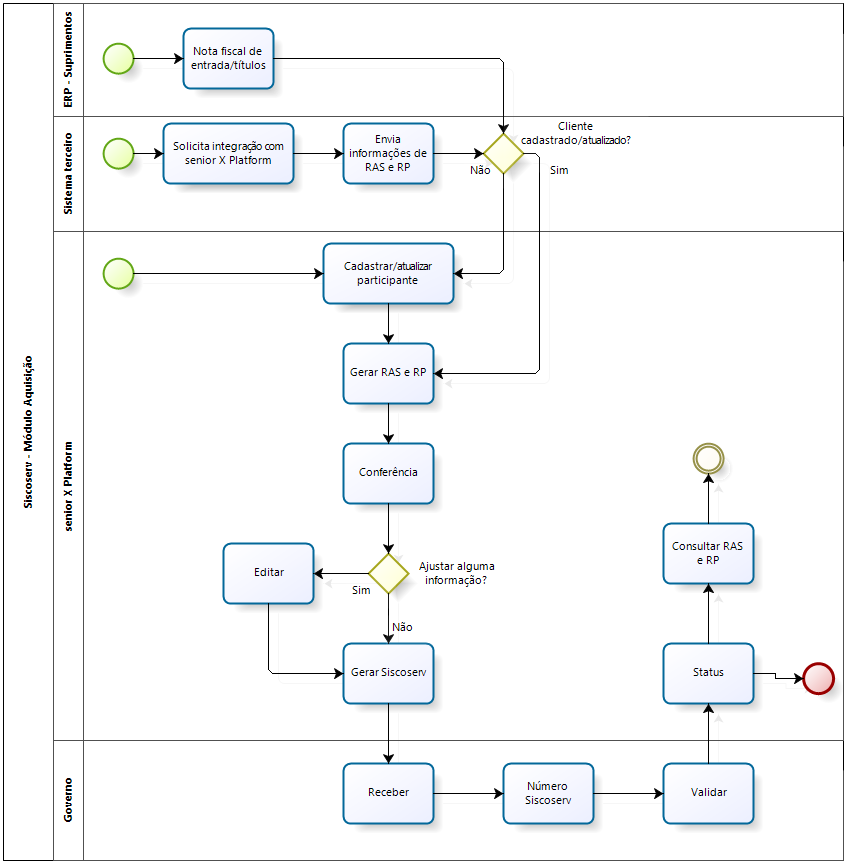

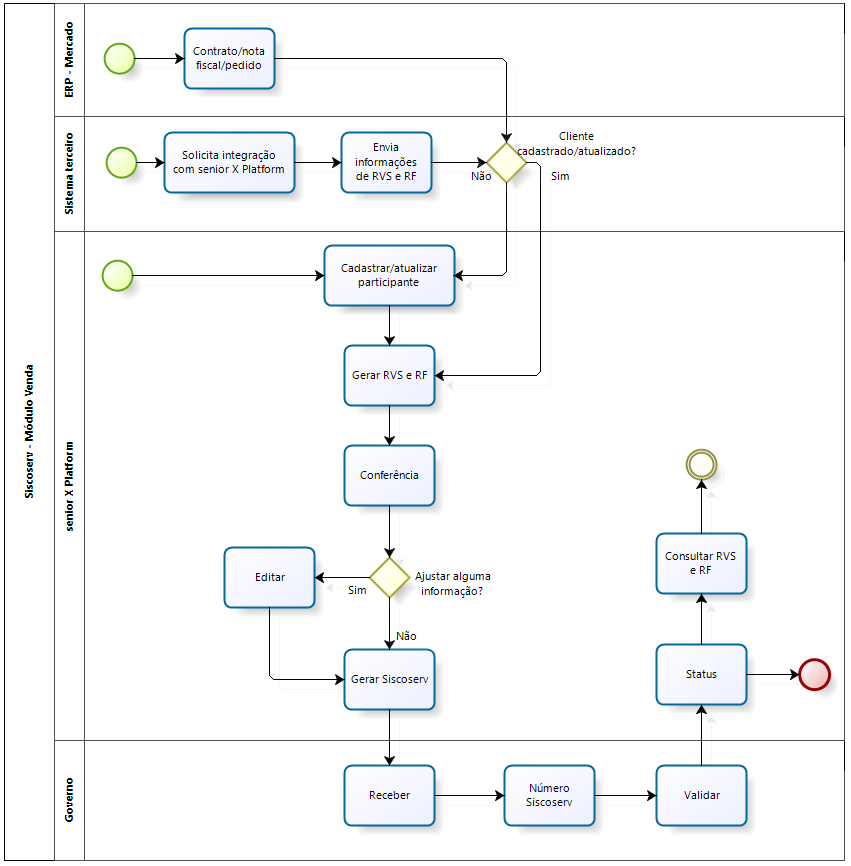

senior X Platform

A Senior X atende os módulos de Venda e Aquisição do Siscoserv.

A entrada das informações que compõem o Módulo

- Gestão Empresarial | ERP: através da

- ERP terceiros: utilizando a integração via web service erp-scv-aqs-aquisicao e erp-scv-com-comum , é possível importar as informações do Siscoserv de um sistema ERP terceiro;

- Senior X: as informações são cadastradas diretamente na Senior X.

Abaixo disponibilizamos um fluxo do funcionamento na Senior X:

Importante

- Todo usuário que for acessar o Siscoserv na Senior X, seja ele o "admin" ou não, deve estar cadastrado tanto na Senior Xquanto no Gestão Empresarial PME | GO UP. Caso ele não esteja cadastrado nas duas plataformas, a rotina apresentará erro na Senior X. Isso ocorrerá principalmente se o usuário "admin" não possuir tais cadastros, pois além de ser o usuário padrão da Senior X, os clientes não registram ele no Gestão Empresarial | ERP.

- Ao realizar o cadastro do usuário "admin" no Gestão Empresarial | ERP, o nome deve ser registrado somente como "admin" e não como "admin@nomeDominio.com.br". Caso ele não seja registrado de acordo com a recomendação, a rotina apresentará erros.

Composição

O Siscoserv é composto por dois módulos:

Venda

Para registro de vendas efetuadas por residentes ou domiciliados no País a residentes ou domiciliados no exterior, relativas às transações que compreendam serviços, intangíveis e registro de outras operações que produzam variações no patrimônio das pessoas físicas, das pessoas jurídicas ou dos entes despersonalizados.

O processo para atendimento ao módulo Venda na Senior X é composto basicamente pelos seguintes passos:

- Cadastro de participante;

- Cadastro de Registro de Venda de Serviços (RVS);

- Cadastro de Registro de Faturamento (RF);

- Exportação de arquivos;

- Importação de Arquivos.

Aquisição

Para registro de aquisições efetuadas por residentes ou domiciliados no País de residentes ou domiciliados no exterior relativas às transações que compreendam serviços, intangíveis e registro de outras operações que produzam variações no patrimônio das pessoas físicas, das pessoas jurídicas ou dos entes despersonalizados.

O processo para atendimento ao módulo Aquisição na Senior X é composto basicamente pelos seguintes passos:

English

English Español

Español