English

English Español

EspañolRecebimento Eletrônico

O processo de compra e venda de mercadorias é baseado fiscalmente pela emissão de documentos fiscais que são autenticados de forma eletrônica pelo governo. A necessidade de compra de mercadorias pode ocorrer de forma manual ou através de softwares de gestão que fazem a análise automática das necessidades de compra. Independente se a compra é gerada de forma manual ou pelo apoio de software de gestão, quem está vendendo a mercadoria emite um documento de venda conhecido como nota fiscal de venda, ou tecnicamente NF-e (nota fiscal eletrônica). E existe a outra ponta que recebe esse documento fiscal emitido.

O processo de Recebimento Eletrônico de Documentos consiste no recebimento de arquivos provenientes de fornecedores que vendem mercadorias e clientes que recebem essas mercadorias.

São exemplos de operações:

- Comercialização de matéria prima

- Comercialização de material de revenda

- Comercialização de material de uso e consumo

- Comercialização de serviços de transporte

São exemplos de documentos eletrônicos para recebimento:

- Nota Fiscal Eletrônica (NF-e) - modelo: 55

- Conhecimento de Transporte (CT-e) - modelo: 57

- Nota Fiscal da Energia Elétrica Eletrônica (NF3-e) - modelo: 66

- Conhecimento de Transporte Eletrônico para Outros Serviços (CT-e OS) - modelo: 67

- Nota Fiscal de Serviços Eletrônica (NFS-e)

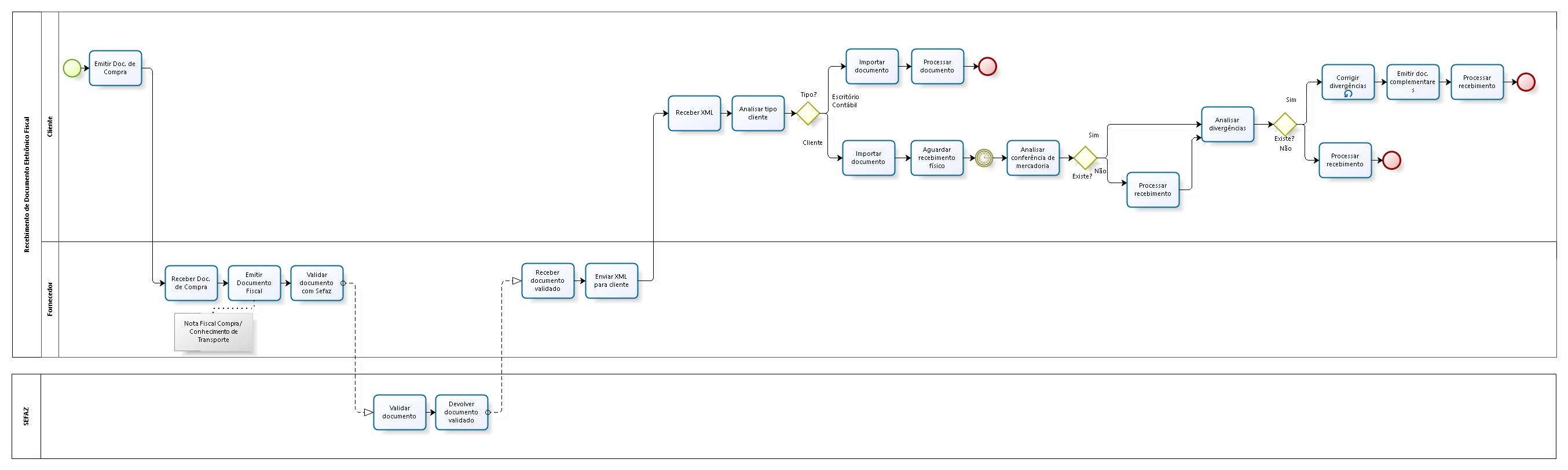

A recepção de documentos eletrônicos de fornecedores contempla a recepção, validação e tradução das informações inerentes ao negócio do fornecedor para informações do negócio do cliente, seguindo este fluxo:

- Cliente envia ordem de compra (OC) para o Fornecedor

- Fornecedor gera Nota Fiscal

- Fornecedor envia XML da Nota fiscal para validar com a SEFAZ

- SEFAZ devolve XML com a nota fiscal autorizada

- Fornecedor envia XML para o cliente

- Cliente recebe o XML

- Fornecedor emite o DANFE

- Fornecedor despacha o caminhão com a mercadoria acompanhada da DANFE

- Cliente recebe a mercadoria

- Cliente faz comparação com OC enviada ao fornecedor

- Cliente efetiva o recebimento da mercadoria

A empresa solicitante pode formalizar um pedido de compra de forma manual ou eletrônica para o fornecedor, elencando as necessidades de produtos que devem ser enviados. Nesta negociação existem informações, tais como:

- Quantidade a ser enviada

- Preço

- Condição de pagamento

- Forma de pagamento

- Data de entrega da mercadoria

As condições citadas acima devem ser respeitadas pelo fornecedor ao emitir o documento de venda para a empresa solicitante. Ao atender a empresa solicitante o fornecedor emite um documento fiscal que deve acobertar essa operação. No caso da emissão de nota fiscal ou conhecimento de transporte, atualmente todos devem ser emitidos em forma eletrônica e validadas junto à SEFAZ de acordo com as disposições do Manual de Orientação.

É importante salientar que o CFOP (Código Fiscal de Operações e de Prestações das Entradas de Mercadorias e Bens e da Aquisição de Serviços) é determinante para o processo e o código é definido diante do foco de quem está escriturando o documento fiscal, ou seja, o fornecedor está vendendo a mercadoria com um determinado CFOP de acordo com o seu foco de escrituração e quando o seu cliente escriturar a entrada desta nota fiscal, deve observar o destino da mercadoria e o seu foco de escrituração. Esta diferenciação tem impacto em tributação diferenciada para o produto em uma mesma nota fiscal, porém somente no recebimento, pois o fornecedor não tem conhecimento do destino que o cliente dará a mercadoria adquirida. Exemplo:

| CFOP | Descrição | Aplicação |

|---|---|---|

| 1.102 | Compra para comercialização CFOP ação | Classificam-se neste código as compras de mercadorias a serem comercializadas. Também serão classificadas neste código as entradas de mercadorias em estabelecimento comercial de cooperativa recebidas de seus cooperados ou de estabelecimento de outra cooperativa. |

| 1.556 | Compra de material para uso ou consumo | Classificam-se neste código as compras de mercadorias destinadas ao uso ou consumo do estabelecimento. |

Um mesmo produto pode ser comprado com ambas as finalidades, desta forma a tributação deste produto será diferenciada. E ao fazer o lançamento no sistema é necessário que seja possível fazer esta diferenciação. Exemplo:

- Detergente

- Bombonas de água

- Álcool

O que você precisa fazer?

Conhecer os tipos de notas recebidas

Conhecer os tipos de notas recebidas

Os seguintes tipos de notas são obtidos pelo Gestão Empresarial | ERP via recebimento eletrônico:

- 1 - NF Entrada: Nota fiscal de entrada emitida por algum fornecedor

- 2 - Devolução (NF do Cliente): Devolução através de nota fiscal emitida pelo próprio cliente

- 4 - Retorno (Industrialização): Nota fiscal de entrada de itens prontos ou componentes enviados para industrialização através de uma nota fiscal de saída de remessa

- 5 - Retorno (Outros): Nota fiscal de entrada de itens enviados através de uma nota fiscal de saída de remessa (outros), como por exemplo para amostra, feira etc

- 8 - NF Frete/Serviços Agregados: Nota fiscal de frete ou serviços cujo objetivo é agregar valor a algum item que já tenha entrado no sistema

- 9 - NF Acerto: Nota fiscal de acerto cujo objetivo é agregar ou depreciar valor a algum item. Trata-se de uma nota fiscal complementar (carta de correção) onde o sistema não faz consistência alguma em relação a cálculos. A ideia é fazer movimento de estoque com valor e não quantidade, seja para agregar ou depreciar valor do estoque

Observação

Para as notas fiscais dos tipos 4 e 5 é necessário relacionar a transação de saída a uma transação de entrada, através da tela Ligação Transação Saída x Transação Entrada (F001TXT). O tipo da nota fiscal será sugerido após esta parametrização.

Parametrizar a rotina de recebimento eletrônico

Para começar a usar o recebimento eletrônico, defina as informações da tela de Parametrização do Recebimento Eletrônico (F070PRE).

Flexibilizar o leiaute no recebimento eletrônico

O recurso de flexibilização de leiaute possibilita atualizar apenas o leiaute de nota fiscal eletrônica quando há uma nova versão liberada pela SEFAZ (exceto com novos campos que não existem na base de dados do ERP e são necessários para geração do documento fiscal), sem que seja necessário atualizar a versão do sistema para isso. Proceda assim:

- Acesse a tela Configuração de leiaute - F017LRE e defina o leiaute

- Clique em Importar e selecione o arquivo TXT, na pasta de instalação do ERP, em Modelos > Texto

- A rotina de recebimento eletrônico, ao iniciar o processamento de um documento eletrônico, verifica se existe algum leiaute cadastrado e ativo para o tipo de documento eletrônico (NF-e ou CT-e) e versão (1.0. 2.10, 3.10, ...) que está sendo processada. Se encontra, utiliza esse leiaute para interpretar o XML e então grava as informações nas tabelas intermediárias (E000***) do ERP

Manter situações tributárias

Como em alguns casos Código de Situação Tributária de alguns impostos (ICMS, IPI, PIS, COFINS) estão ausentes ou incorretos no XML importado via recebimento eletrônico, é possível buscar os código conforme parametrização no Gestão Empresarial | ERP. Isso respeita a seguinte ordem:

- Identificadores de regra

- COM-000ALSTR01

- COM-000ALSTR02

- COM-000ALSTR03

- COM-000ALSTR04

- Transação

- Ligação Produto X Fornecedor (Somente para Produto)

- Cadastro Produto e Serviço

- Montagem da Situação Tributária (Cadastros > Mercado e Suprimentos > Parâmetros Fiscais > Situações tributárias - F027STR)

Caso não encontre nenhuma dessas regras, o sistema trata as situações conforme vêm no XML importado.

Buscar XML no eDocs através da chave da nota

Quando o Gestão Empresarial | ERPestá integrado à solução de eDocsé possível baixar os XMLs de notas que não estão no Gestão Empresarial | ERP, através da chave da nota. Para informações a respeito de como fazer a configuração da integração para ativar essa funcionalidade e detalhes deste Fluxo de Integração, consulte os tópicos Processo de Recebimento de Documentos > Retorno via WebService do eDocs da documentação sobre a integração do Gestão Empresarial | ERP com o eDocs.

Receber notas de saída de terceiros através do eDocs

Quando o Gestão Empresarial | ERP está integrado à solução de Documentos Eletrônicos, é possível receber notas fiscais de terceiros, pois mesmo sem ser o emitente ou o destinatário da nota fiscal pode acessar o XML na SEFAZ. Para isso funcionar é necessário definir como Sim os seguintes campos no Documentos Eletrônicos:

- Receber documentos onde a filial é transportadora ou terceiro?, da guia Filial > Geral, da tela Configuração Geral.

- Controlar recebimentos por CNPJ/CPF, na guia Terceiros da tela Configuração de Filiais.

Observação

A parametrização acima pertence ao produto Documentos Eletrônicos, que por sua vez pode estar integrado a outros produtos. O recebimento onde a filial é transportadora não está disponível no produto Gestão Empresarial | ERP, trata-se de uma exclusividade da integração entre o Documentos Eletrônicos com o produto Softran. Ainda assim, o recebimento de notas fiscais de terceiros no Gestão Empresarial | ERP é uma funcionalidade que pode ser utilizada por outros segmentos, como escritórios de contabilidade, por exemplo.

Manter condição de pagamento

As condições de pagamento da tela Via Recebimento de Documento Eletrônico - F000INE são atualizadas conforme condição de pagamento da nota fiscal de entrada, considerando os seguintes critérios:

- Tag dup do XML da nota;

- Ordem de compra à qual a nota está vinculada;

- Histórico do fornecedor da nota.

Caso o campo Cond. Pgto. Sugestão seja alterado, as parcelas são alteradas na aba Parcelas da grade Itens.

Manter parcelas

Desde que respeitando o valor original do documento, é possível fazer a inclusão, alteração ou exclusão de parcelas da nota, pois isso não influencia na validação do documento pela SEFAZ. Para isso, as parcelas podem ser mantidas na tela Via Recebimento de Documento Eletrônico (F000INE), respeitando as hierarquias e cadastros já existentes no ERP:

- Acesse a tela Via Recebimento de Documento Eletrônico - F000INE, informe os campos do cabeçalho e clique em Mostrar.

- Na grade Itens, guia Parcelas, altere os campos desejados.

- O Gestão Empresarial | ERP consiste o valor total das parcelas com o valor da nota, para garantir que o total continue o mesmo.

Importante

A manutenção das parcelas é permitida mesmo no caso de Conhecimento de Transporte, que normalmente não tem a tag Dup no XML, desde que respeitando o valor total do conhecimento, que leva em consideração a condição de pagamento ou a série da nota.

Manter transação para uso da nota

Por meio do CFOP é definido o destino da mercadoria adquirida. Ele é ligado à transação, que permite efetuar movimentaçções de estoque, gerar títulos e configurar a tributação.

O parâmetro de transação na ligação produto ou serviço ao fornecedor permite o tratamento de exceções no recebimento de um produto/serviço. Locais onde essa informação pode ser cadastrada/consultada:

- T. NFE Produto: telas de Ligações Fornecedor X Produtos Agrupado (F403LFP)

- T. NFE Serviço: tela de Ligações Fornecedor X Serviços Agrupado (F403LFS)

- Transação NF Ent. Produto: tela de Ligações Fornecedor X Produtos Individual (F403FPR), grade Fornecedores X Produtos

- Transação NF Ent. Serviço: tela de Ligações Fornecedor X Serviços Individual (F403FSE), grade Fornecedores X Serviços

Além do CFOP encontrada no .XML, são considerados os seguintes critérios para identificar a transação da nota fiscal de entrada:

- Ligação do produto ou serviço ao fornecedor;

- Definições do fornecedor;

- Ordem de compra (obedecendo a ligação existente na tela de Parâmetros por Transação e Estado (F009PTE);

- Parâmetros por Estado (F009PPE);

- Identificador de regra CPR-440TNSDE01 (substitui sugestões anteriores).

Observação

Esses são os mesmos critérios utilizados pela tela Nota Fiscal de Entrada Agrupada (F440GNE).

Herdar depósitos

As notas fiscais de entrada obtidas através do recebimento eletrônico utilizam o seguinte critério para definir o Depósito dos produtos:

- Primeiro: Depósito identificado na ordem de compra.

- Caso não haja depósito informado na ordem de compra, sugere:

- Da Derivação;

- Do Produto;

- Da Família;

- Da Origem;

- Depósito padrão para entrada das notas fiscais da Transação, conforme o Identificador de Regra CPR-000BUDEP02, se o campo E001TNS.CprDep foi informado.

Herdar rateio

Quando uma nota fiscal de entrada é obtida através da tela Via Recebimento de Documento Eletrônico - F000INE, automaticamente ela considera as informações de rateio já definidas no sistema, podendo ser, entre outras:

- ordem de compra;

- transação;

- produto;

- etc.

Importante

Para que a nota herde o rateio da ordem de compra deve ser observado o parâmetro existente na transação, Nota Herda Rateio da Origem. Somente haverá a herança se este parâmetro estiver configurado como Sim.

Herdar Lotes

Por padrão, o recebimento eletrônico não herda os lotes informados em documentos vinculados, como ordem de compra ou nota fiscal de saída. Para ativar essa funcionalidade, é necessário habilitar o identificador de regra CPR-440DISLO01. A herança dos lotes ocorrerá durante o processamento da nota e não será exibida na grade Distribuição de lote/série da tela Via Recebimento de Documento Eletrônico (F000INE) em nenhum momento.

Importante

Conforme a documentação do identificador, a herança de lotes não ocorrerá em recebimentos parciais, uma vez que nestes casos não é possível definir de qual lote pertencem as quantidades recebidas

Herdar valores ICMS

Quando uma nota fiscal de entrada é obtida através da tela Via Recebimento de Documento Eletrônico (F000INE), para herdar os dados de ICMS do XML e considerá-los nos cálculos da nota, devem estar informados na regra CPR-000MTNEL01 os campos VlrIcm, VlrBic e PerIcm VlrIsn, VlrIbs e PerIsn, bem como o parâmetro global UtiIcmXml parametrizado como "S".

Receber XMLs com fornecedores e transportadoras ainda não cadastrados no ERP

Mesmo que o XML obtido por recebimento eletrônico contenha um fornecedor ou transportadora que não estão cadastrados no ERP, é possível receber o documento. Para isso:

- Parametrize a tela de Configuração de leiaute - F017LRE.

- A nota fiscal recebida fica com a Situação Incompleta na tela Via Recebimento de Documento Eletrônico - F000INE. Nesta mesma tela, clique no botão Fornecedor ou então Transportadora para concluir o cadastro, que automaticamente recebe uma observação mencionando que ocorreu via recebimento eletrônico.

- Ao retornar para a tela Via Recebimento de Documento Eletrônico - F000INE, a Situação do documento muda para Pendente, possibilitando assim o processamento da nota fiscal eletrônica.

Observação

A mensagem Transportadora não cadastrada ou Inativa é apresentada na tela F000INE quando o usuário possui um leiaute ativo (F017LRE), mas não possui a transportadora cadastrada. Esse comportamento é necessário, pois durante a importação do .XML o sistema faz um pré-cadastro da transportadora e do fornecedor. Depois, ao processar o documento via tela de recebimento eletrônico, o usuário deve finalizar esse cadastro para prosseguir. Esse comportamento é válido apenas para usuários que utilizam um leiaute.

Importante

A rotina de Recebimento Eletrônico não suporta utilização de dois ou mais Fornecedores cadastrados na base de dados que contenham o mesmo CPF/CNPJ e a mesma Inscrição Estadual (IE). Ou seja, quando existem dois ou mais fornecedores cadastrados no sistema com mesmo CNPJ e Inscrição Estadual (IE) e esteja sendo recebido um documento fiscal para esses fornecedores (CPF/CNPJ + IE), o sistema não consegue determinar qual o Fornecedor deve ser utilizado para o processamento do documento eletrônico. Portanto, o documento será exibido sem definição de Fornecedor e sem exibição dos itens do documento. Ao tentar processar o documento, será exibida a mensagem de inconsistência "Fornecedor inválido ou não cadastrado". Neste cenário, orienta-se a inativação dos Fornecedores duplicados pela tela Cadastro de Fornecedores (F095CAD), deixando apenas um Fornecedor ativo que tenha o CPF/CNPJ e Inscrição Estadual idênticos ao documento que esteja sendo recebido.

Receber produto de uma nota de remessa para industrialização como serviço

Para que uma nota fiscal de retorno de industrialização, que conste o produto resultante da industrialização com os valores do serviço prestado, tenha esses valores definidos como item de serviço, faça:

- Cadastre o identificador de regras CPR-000INESR01 com uma regra ligada a ele.

Na regra podem ser informadas as seguintes variáveis:

- CprNCgcFil (CNPJ da filial que está recebendo a nota fiscal)

- CprNCgcFor (CNPJ do fornecedor que emitiu a nota fiscal)

- CprACodPro (Código do produto no arquivo XML)

- CprANopPro (CFOP do item no arquivo XML)

Essas variáveis são apenas para consulta, ou seja, não retornam valor para o sistema. Sendo assim, através delas pode-se identificar qual é o produto e operação que está sendo feita (através da CFOP) e decidir pela regra se o produto deve ser recebido como um serviço. Para isto, deve-se retornar a variável CprAProSer (Indicativo se o produto deve ser recebido como um serviço).

- Cadastre uma ligação do fornecedor com o serviço nas telas Ligações Fornecedor X Serviços Individual (F403FSE) e Agrupado (F403LFS), indicando no campo Código do Serviço no Fornecedor o código do produto que o fornecedor enviará na nota de retorno de industrialização.

Exemplo:

A Empresa 1 faz a seguinte nota de remessa para industrialização:

- Nro: 1500

Item 1: CFOP: 5901 | Produto: 7001 - Vidro em bloco | NCM: 7001.00.00 | Quantidade: 2.000 KG | Valor total: R$ 6.000,00

A Empresa 2 recebe a nota da Empresa 1, e faz a nota de retorno da industrialização vinculando-a com a nota recebida, gerado a seguinte nota:

- Nro: 2000

Item 1: CFOP: 5902 | Produto: 7001 - Vidro em bloco | NCM: 7001.00.00 | Quantidade: 2.000 KG | Valor total: R$ 6.000,00

Item 2: CFOP: 5124 | Produto: 7010 - Garrafa de vidro | NCM: 7010.90.21 | Quantidade: 5 horas | Valor total: R$ 500,00O item 1 da nota de retorno corresponde a devolução simbólica da mercadoria recebida para industrialização. O item 2 corresponde ao produto resultante da industrialização, porém seus valores correspondem a mão de obra (serviço).

Quando a Empresa 1 recebe a nota de número 2000 da Empresa 2, o item 2 será recebido como um item de serviço, onde o código do serviço estará vinculado ao fornecedor Empresa 2 e indicando o código do produto industrializado como Código do Serviço no Fornecedor:

Ligação: Fornecedor: Empresa 1 | Serviço: Industrialização Garrafa de Vidro | Código do Serviço no Fornecedor: 7010

- NF Entrada: nro 2000

Item 1: Produto: 7001 - Vidro em bloco | NCM: 7001.00.00 | Quantidade: 2000 KG | Valor total: R$ 6.000,00

Item 2: Serviço: 9999 - Industrialização Garrafa de Vidro | Quantidade: 5 horas | Valor total: R$ 500,00

Consultar ordem de compra

Quando uma nota fiscal recebida é vinculada a uma ordem de compra, é possível consultar tal ordem de compra e seus itens. Para isso:

- Acesse a tela Via Recebimento de Documento Eletrônico - F000INE e informe os campos do cabeçalho para mostrar a nota desejada.

- Clique no botão Itens da OC, que fica logo abaixo da grade Itens, e a tela Consulta de Itens de Ordens de Compra - F422CIO é aberta.

Importante

Somente poderá ser consultado se para o item existir a Filial da ordem de compra, o Número da ordem de compra e a Sequência do Item.

Sugerir ordem de compra

A sugestão da Ordem de Compra para uma Nota Fiscal de entrada pode ser executada de duas formas:

- Através da Leitura das tags [xPed] e [nItemPed] do XML da NF-e que está sendo recebida.

Para este processo ser ativado pelo sistema (sugestão através das tags), as tags em questão devem estar definidas no XML recebido.

Importante

Uma vez que as tags sejam informadas no XML que está sendo recebido, o sistema efetuará a sugestão da Ordem de Compra através dessas tags, não executando o processo de sugestão baseado no parâmetro Sug. ordem de compra da tela Parâmetros do Recebimento Eletrônico (F070PRE).

- Para que o Gestão Empresarial | ERP relacione automaticamente a nota importada à ordem de compra (quando as tags xPed e nItemPed não estejam informadas no XML) siga os passos abaixo:

Importante

Como já informado acima, caso as tags xPed e nItemPed sejam informadas no XML da NF-e, mesmo que o parâmetro Sug. ordem de compra citado abaixo esteja ativado, não ocorrerá a ativação desta rotina de sugestão descrita abaixo, pois o sistema priorizará sempre a informação da Ordem de Compra relacionada no XML. Para que essa rotina de sugestão abaixo descrita seja ativada, não devem existir as tags [xPed] e [nItemped] no XML da NF-e de entrada.

- Acesse a tela de Parâmetros do Recebimento Eletrônico (F070PRE) e defina o campo Sug. ordem de compra (do painel Recebimento Eletrônico) como S;

- Ao importar o .XML da nota, o ERP verifica se o parâmetro está definido como S e sugere a ordem de compra desde que ela atenda aos seguintes critérios:

- A empresa/filial da ordem de compra deverá ser a mesma da Nota Fiscal;

- O Fornecedor deve ser o mesmo da Nota Fiscal;

- A ordem de compra deve estar fechada;

- A data de emissão da ordem de compra deve ser menor ou igual à data de entrada da Nota Fiscal;

- A quantidade aberta deve ser maior ou igual à quantidade recebida;

- Se houver mais de uma ordem de compra, o ERP prioriza (nesta ordem):

- Menor data de emissão da ordem de compra;

- Menor número da ordem de compra.

- A ligação do produto x fornecedor deve estar previamente cadastrada.

Importante

Se a empresa tem mais de uma filial com CNPJs iguais, a sugestão automática de ordem de compra não é feita.

Considerar valor de pedágio da base de cálculo do ICMS

As telas Transação de Vendas (F001TVE) e de Compras (F001TCP), guia ICMS 2, possuem o parâmetro Considera Pedágio na base do ICMS que indica se o valor de pedágio é Somado ou Subtraído da base de cálculo do ICMS.

Definir variações nas unidades de medida de um mesmo produto

Considerando que em diferentes notas um mesmo produto pode ter diferentes unidades de medida, é possível determinar estas várias unidades de medida de determinado produto de um mesmo fornecedor e como elas devem ser consideradas no ERP. Isso pode ser feito:

- De forma individual:

- Acesse a tela Ligações Fornecedor X Produtos Individual - F403FPR e estando no campo Unidade de medida clique no botão Variações, à direita da tela.

- A tela de Relacionamento entre Produtos Fornecedor e Produtos - F403FPP é aberta e nela devem ser definidas as diferentes unidades para os campos Uni. Med. XML e sua correspondência no campo Uni. Med. ERP., sempre informando as unidades já cadastradas no sistema.

- De forma agrupada:

- Acesse a tela Ligações Fornecedor X Produtos Agrupado - F403LFP.

- Clique sobre a linha desejada na grade Fornecedores X Produtos.

- Na grade Variações de Unidade de Medida, defina os valores dos campos Uni. Med. ERP e Uni. Med. XML, de acordo com as unidades cadastradas no sistema.

Quando a configuração está feita, seja de qual das duas formas, sempre que um XML é importado no sistema contendo uma unidade de medida diferente daquela que consta no estoque, as variações cadastradas são verificadas.

Importante

A variação da unidade de medida é válida somente para o processo de Recebimento Eletrônico. Para as demais rotinas do ERP continua valendo a ligação do Produto x Fornecedor.

Informar lote e série somente ao fechar a nota de entrada

Como existem casos em que o lote/série do produto só são conhecidos no momento do fechamento da nota (por exemplo quando uma pessoa faz o recebimento e outra a conferência), e por padrão o sistema exige essa informação de lote e série, é possível fazer a seguinte parametrização para informar o lote e série somente ao fechar a nota, exclusivamente através da tela Nota Fiscal de Entrada Agrupada (F440GNE):

- Em Parâmetros da Filial para Compras (F070FCP), defina o campo Exige Lote/Série NFC da guia Compras 2 como Sim.

- Acesse a tela Nota Fiscal de Entrada Agrupada (F440GNE) e faça a entrada manual da nota sem a exigência da informação de lote/série.

- Ao fechar a nota, continua sendo obrigatório a distribuição do lote e série.

Fechar documento de recebimento eletrônico após processar

Ao receber um documento é possível que as notas validadas pelo sistema sejam fechadas após serem processadas, exceto para notas fiscais de entrada do tipo 4, 5 e 8, devido à rotina de valorização. Para isso:

- Acesse a tela Via Recebimento de Documento Eletrônico - F000INE.

- No cabeçalho da tela, marque a opção Fechar nota após processar.

- Ao Processar, caso a nota não possua nenhuma inconsistência, ela é fechada.

Importante

Existem casos em que a nota pode ser processada mas não fechada, como por exemplo quando é processada por um usuário sem permissão para alterar o status da nota. Nessas situações o ERP processa a nota, porém ela deve ser fechada na tela Nota Fiscal de Entrada Agrupada - F440GNE, por outro usuário que tenha permissão.

Ligação de contratos de compra comerciais

É possível fazer a ligação de contratos de compra comerciais dos tipos 1 - Comercial Normal e 2 - Comercial Adicional (cadastrados na tela F460CTR) às notas fiscais de entrada por meio da tela F000INE.

Nos contratos do tipo 10 - Financeiro Por Saldo, o abatimento é por saldo do contrato. Nos tipos 1 e 2, o controle ocorre por produtos e serviços conforme a data de competência (parcela). Dessa forma, os tipos 1 e 2 devem ser informados nos itens da nota por meio dos campos Nº Contr. e Seq. Ctr., sendo permitido informar mais de um contrato para a mesma nota.

Quanto à competência do contrato, diferentemente da tela F461GNC onde é possível informar a data de competência para efetuar a baixa, na tela F000INE o sistema considera apenas uma competência, no caso a próxima data de competência em aberto do contrato, para realizar as validações entre nota e contrato, mesmo que esse permita múltiplas competências.

O botão Contratos da tela F000INE abre a tela F462CTR, que permite a consulta dos contratos de compra:

- Nos itens da nota fiscal de entrada é possível informar um contrato de compra dos tipos 1 e 2, além do sequencial do item do contrato;

- É possível informar um contrato comercial apenas se as notas fiscais forem do tipo 1 - NF Entrada, 6 - NF Produtor ou 7 - NF Geração Manual;

- Nos dados gerais da nota fiscal de entrada é permitido informar apenas contratos do tipo 10. Nesse caso, contratos do tipo 1 e 2 não poderão ser relacionados nos itens.

Validações

O sistema faz as seguintes validações entre nota fiscal X contrato de compra comercial que podem gerar inconsistências durante o recebimento eletrônico:

- Se os sequenciais do item do contrato informados fazem parte da próxima competência do contrato;

- Se existem contratos de compra informados que não foram totalmente atendidos na nota fiscal, ou seja, com itens não informados na nota;

- Para cada item de contrato informado, valida:

- Código de Produto/Derivação ou Serviço;

- Quantidade;

- Preço Unitário.

- Se a data de emissão da última nota fiscal vinculada ao contrato é menor que a data de emissão da nota a ser processada;

- Se o status da última nota fiscal vinculada ao contrato é diferente de 1 - Digitada.

Importante

Antes da liberação dessa funcionalidade, ou seja, com a importação de .XML da NFS-e prevendo o campo de número do contrato de compra, o ERP não importava nativamente os números de contratos do .XML dos demais documentos. Porém, um contrato de compra pode ser manipulado via regra pela rotina de importação de .XML.

Nesse caso, ao informar um número de contrato de compra comercial dos tipos 1 e 2 através da customização da regra, o documento passará pelas novas rotinas de validação do contrato de compra comercial. O identificador de regra CPR-460VALCT01 pode ser utilizado para desativar algumas das validações indicadas (variáveis CprAValidaContratos, CprAValidaCodItem, CprAQtdRecItem e CprAValidaPreUniItem).

Gravação

Após validar o processamento do documento é feita a gravação das informações, porém sem receber a herança de informações dos contratos comerciais. No campo de complemento da descrição do item, tanto para produtos (E440IPC.CplIpc) quanto para servicos (E440ISC.CplIsc) é feita a junção com a competência à qual se refere a baixa. Exemplo: Ref.: 06/20XX.

Demais gravações seguem o comportamento da tela F461GNC, relacionando o item do contrato (E460CCP e E460CCS) aos itens da nota fiscal de entrada (E440IPC e E440ISC), além de relacionar a última nota fiscal gerada ao contrato de compra (E460CTR).

Recebimento eletrônico de NFS-e

Para mais informações, confira a documentação completa.

Informações adicionais

Parâmetros Globais

| Nome | Descrição |

|---|---|

| ConComDfs | Indicativo para controlar a compatibilidade dos DF-es com eDocs. |

English

English Español

Español