English

English Español

EspañolCálculo do imposto 70 - ICMS ST Complementar

Importante

Esta documentação é válida até 12/2020. Para conferir a apuração a partir de 01/2021, acesse a documentação sobre a Adequação aos leiautes 14 e 15 do SPED Fiscal, tópico Apuração do imposto 70.

O imposto 70 - ICMS ST Complementar foi criado em atendimento às obrigações fiscais estaduais destinadas à apuração do complemento do ICMS ST nas vendas ao consumidor final.

Apuração do imposto tipo 70 - ICMS ST Complementar:

Condições para NF de saída gravar os valores de crédito de ICMS e ICMS ST

Condições para NF de saída gravar os valores de crédito de ICMS e ICMS ST

Não terão direito ao ressarcimento as notas fiscais de saída que se enquadrarem em uma das condições abaixo:

- Campo DIFAL como ICMS ST da tela F019TIS igual a S-Sim;

- Nota fiscal de retorno (TipNfs igual a 5 - NF Retorno (Industrialização) ou igual a 6 - NF Retorno (Outros).

Terão direito ao ressarcimento as notas fiscais de saída que se enquadrarem em umas das condições abaixo:

- Não atender nenhum dos requisito citados acima;

- Código de Situação Tributária de ICMS com o segundo dígito igual a 4 (Isenta - não incidência do ICMS);

- CFOP inicializada em 6 (inter-estadual);

- CFOP inicializada em 7 ou CFOP terminada em 55 (Exportação). Obs.: CFOP (E001TNS.COMNAT) não é código de transação (E001TNS.CodTns).

Observação

Dependendo da legislação, apenas algumas operações de saída específicas possuem direito ao ressarcimento do ICMS ST pago na aquisição da mercadoria correspondente a essas operações (saída para outra unidade da federação, saída amparada por isenção ou não-incidência e perecimento, furto, roubo ou qualquer outro tipo de perda). Por isso, deve-se informar no campo Direito ao Ressarcimento de ICMS ST, na tela Transações de Vendas (F001TVE), se a transação da nota fiscal de venda ou cupom fiscal terá direito ao ressarcimento.

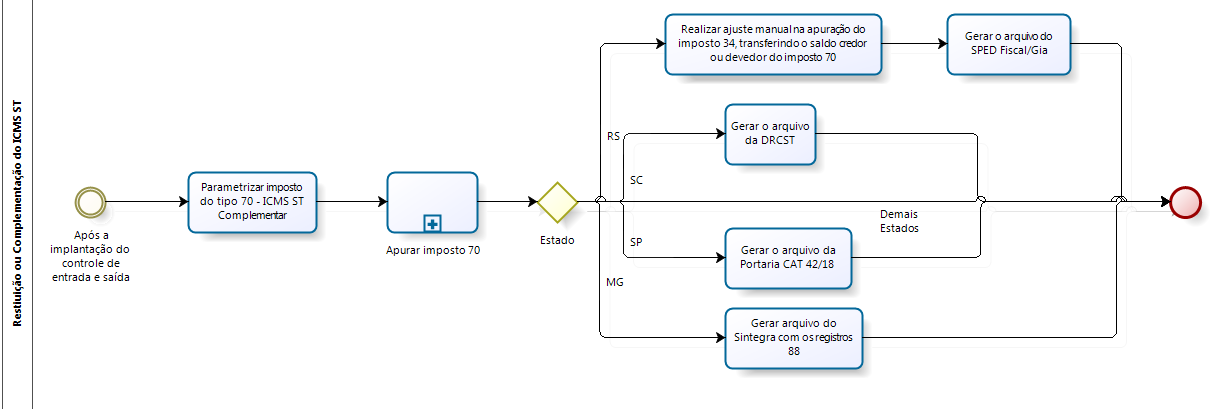

Para apurar o imposto:

- cadastre o imposto 70 - ICMS ST Complementar:

- cadastre o imposto 70 - ICMS ST Complementar na tela Cadastro de Imposto e parametrize para as filiais correspondentes através da tela Configuração de Impostos para a Filial. Nessa última tela, é necessário preencher o campo Tipo de Comércio, opção que afeta o cálculo que o sistema irá aplicar na apuração do imposto (Varejo ou Atacado);

- informe o código da filial o período desejado na tela Apuração do Imposto (F661PAI) e clique no botão Mostrar. Selecione o imposto 70, clique em Processar. Será aberta a tela F661IA5, onde são exibidos os valores da apuração. O sistema também listará, nas colunas Imposto Efetivo e Devoluções de Saídas da tela, o total do imposto calculado em Cadastro de Restituição do ICMS ST (F660CRS), quando se tratar de uma venda (nota ou cupom fiscal) à consumidor final com CST do ICMS igual a X60 e CFOP iniciada em 5, e irá totalizar os seguintes campos: (E660RSV.VLRISC + E660RSV.VLRFCC) ou (E660RRZ.VlrIsc + E660RRZ.VlrFcc);

- apure o valor de vendas isentas e não tributadas e o valor de devoluções de venda;

- pode-se realizar ajustes a crédito e/ou a débito na apuração de forma manual, por meio de dispositivos fiscais ou formas de busca de dados;

- se necessário, a apuração realizada pode ser excluída através da tela Exclusão de Cálculo (F661EXC).

- com o imposto devidamente apurado, será necessário dar continuidade no processo de acordo com as exigências legais de cada estado:

Minas Gerais

Sintegra

Conforme Decreto 47.547 de 05 de dezembro de 2018. Na tela F669SIN, guia Registro 88 - MG, marque as opções 88STES e 88STITNF e gere o arquivo do Sintegra.

São Paulo

Portaria CAT 42/18

Conforme Portaria CAT 42/18 de 01 de maio de 2018. Na tela Geração da Portaria CAT 42/2018 gere o arquivo da Portaria CAT 42/18.

Paraná

ADRC-ST

Conforme Decreto nº 3886/20 do governo do estado do Paraná. Utilize a tela ADRC-ST (PR) (F669DRR) para gerar a declaração ADRC-ST. Confira mais informações sobre o processo e o leiaute para geração do arquivo na página da tela.

Santa Catarina

DIME

Conforme publicação da Portaria SEF 7/2019, a DIME foi alterada em decorrência da nova apuração do imposto:

- no quadro 11 do registro 32, foi incluído o campo 115 - Ressarcimento do ICMS substituição tributária acobertado por NF-e. Nele é gerado os totais de créditos deduzidos os totais de débitos ((E661RES.TOTCRE - E661RES.TOTDEB) na apuração do imposto de tipo 70 - ICMS ST Complementar;

- no registro 46, a origem 3 gera seu valor no item 070 do quadro 09.

Para mais informações, consulte o leiaute de geração da DIME.

DRCST

O Demonstrativo para Apuração Mensal do Ressarcimento, da Restituição e Complementação do ICMS Substituição Tributária (DRCST) é um arquivo eletrônico, instituído pela portaria SEF 378/2018, referente as vendas de notas fiscais e cupons fiscais, cujo principal intuito é determinar o valor do ICMS e ICMS ST a ser ressarcido em determinado período.

O arquivo é gerado na tela DRCST (F669DRI), onde são listadas as notas fiscais de entrada que dão direito ao ressarcimento do ICMS ST, sendo que a parcela efetiva do ressarcimento é determinada pela nota fiscal ou cupom fiscal de venda.

O processo de ressarcimento do ICMS ST para o estado de SC deve seguir as orientações previstas no inciso I do art. 25º, anexo 3 do RICMS/SC:

- efetuar nova retenção em favor de outro Estado ou do Distrito Federal na qual a mercadoria esteja sujeita ao regime de substituição tributária;

- realizar operação com destino a contribuinte localizado em unidade da Federação na qual a mercadoria não esteja sujeita ao regime de substituição tributária;

- realizar operação com destino a consumidor final não contribuinte do imposto localizado em outra unidade da Federação sujeito ao recolhimento do imposto correspondente à diferença entre a alíquota interna e a interestadual; e

- promover saídas internas destinadas a empresa optante pelo Simples Nacional, em operações beneficiadas pela redução de 70% (setenta por cento) da MVA, desde que o imposto retido tenha sido calculado mediante utilização de percentual integral da MVA (geração dos movimentos de saída para o módulo de origem Tributos para os clientes do Simples Nacional do estado de Santa Catarina e que não sejam consumidor final).

Observação

MVA = Margem de Valor Agregado, também chamada de IVA (Índice de Valor Agregado) em alguns estados, como SP. Se trata da porcentagem determinada pelas Secretarias da Fazenda dos Governos Estaduais para os produtos (ou grupo de produtos), visando calcular o ICMS que deve ser pago por substituição. Conhecida também como Lucro Substituído, a MVA é aplicada com a finalidade de permitir um maior equilíbrio entre os preços das aquisições internas e interestaduais.

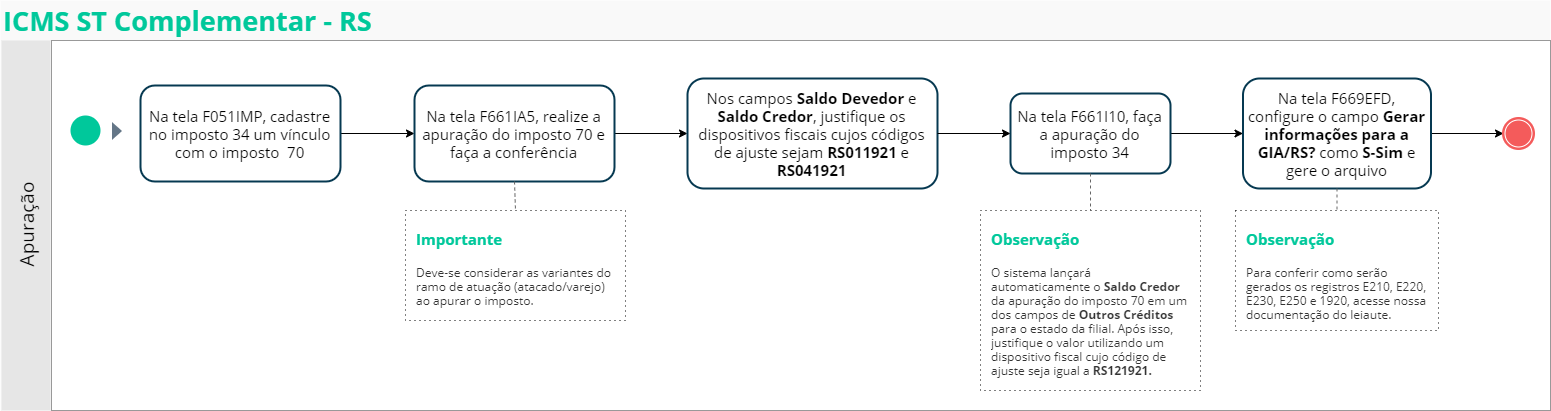

Rio Grande do Sul

GIA-RS (SPED Fiscal)

Importante

As informações apuradas no imposto 70 possuem impacto nos registros do SPED Fiscal (F669EFD). Para mais informações, consulte o leiaute de geração da GIA-RS (SPED Fiscal) e a página Adequação aos leiautes 14 e 15 do SPED Fiscal. Lembrando que, para o estado do RS, é necessário fazer a atualização das médias antes de calcular o imposto 70.

Conceito

Com a publicação da apuração do ICMS ST complementar para o estado do RS, o valor apurado deve ser apresentado no registro E210 como Outros Débitos através do código de acerto RS101921, que é o resultado da apuração do imposto 70.

A orientação do Fisco é o transporte desse imposto para os registros da apuração do ICMS ST no SPED Fiscal, por isso ele estará embutido no valor do ICMS ST interno. Porém, o recolhimento do ICMS ST interno ocorre pelo código de recolhimento 0270 com data de vencimento até o dia 12 do mês subsequente, enquanto o recolhimento do valor do ICMS ST complementar ocorre através do código de recolhimento 1224 com data de vencimento até o dia 20 do mês subsequente.

Dessa forma, além da geração de títulos a pagar distintos, o registro E250 deve ser gerado com cada um dos títulos separadamente. Para isso, será utilizada a própria apuração do imposto 70 para gerar a guia de recolhimento e integrá-lo ao imposto 34 no SPED Fiscal, sem a necessidade de transportar o valor para a apuração do imposto 34, pois ele será somado no registro E210, E220 e E250 a partir do imposto 70. Além disso, no registro 1920 será feito o estorno do valor a recolher.

Processo:

- na tela F051IMP, cadastre no imposto 34 um vínculo com o imposto 70 (relacionado através do campo E051IMP.ImpDie);

- Saldo Credor: a transferência acontecerá de maneira automática, restando vincular o dispositivo. O saldo credor é resultado da seguinte conta: (E661RES.TotCre - E660RES.TotDeb), desde que seja maior que zero;

- Saldo Devedor: o saldo devedor da apuração do imposto 70 não deve ser lançado na apuração do imposto 34, pois na apuração do 70 é gerada uma guia de recolhimento;

- na apuração, os dispositivos fiscais cujos códigos de ajuste são iguais a RS041921 (saldo devedor) ou RS101921 (saldo credor) devem ser informados como Dispositivo Fiscal de Saldo Credor ou Devedor.

- na tela Tributos SPED Fiscal (EFD), configure o campo Gerar informações para a GIA/RS? como S-Sim e gere o arquivo. No primeiro envio das informações do ICMS ST, deve-se configurar e gerar o Bloco H, possibilitando a geração do registro H020 com os valores do ICMS ST.

Demais estados

Os demais estados não se pronunciaram em relação à forma de envio do processo de restituição e complementação do ICMS ST.

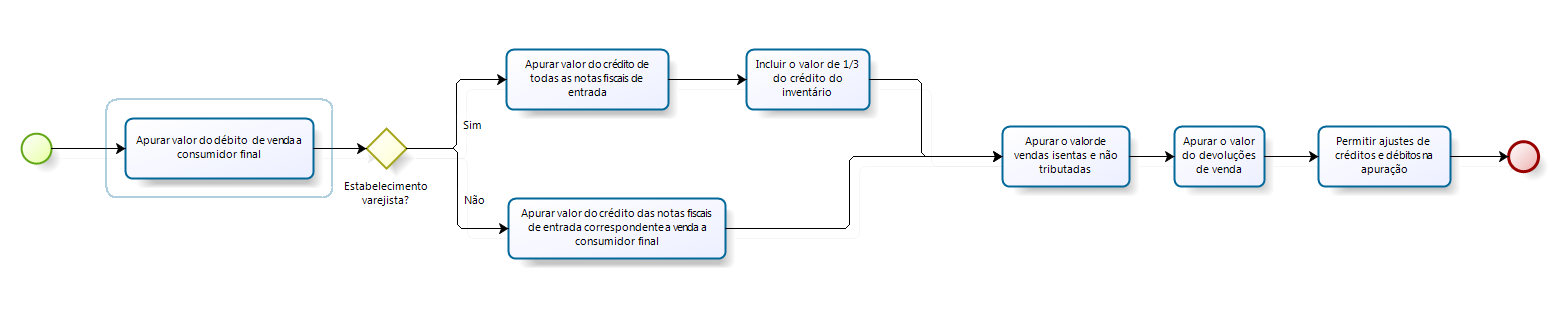

Exemplo de apuração do imposto ICMS ST Complementar

Contribuinte Varejista

Apuração do ramo Varejista (campo Tipo de Comércio da Configuração de Impostos para a Filial (F055PPF) = V - Varejo).

| Crédito | Débito |

|---|---|

| Créditos relativos as entradas: lista o montante do imposto passível de ressarcimento cuja entrada tenha ocorrido no período do cálculo. |

Imposto efetivo sobre as vendas a consumidor final: lista o montante do imposto (valor contábil * alíquota interna) referente às notas fiscais/cupons fiscais realizados para o estado da filial e que seja consumidor final.

|

| Devoluções de vendas a consumidor final: lista o resultado das devoluções de saída do período vezes (*) a alíquota informada em ICMS Interno UF Destino (F009PPE), ou conforme parametrizado para o ICMS Especial do produto. |

Devoluções de entrada: lista os créditos apurados no Controle de Entrada de Produtos para a nota fiscal de devolução relacionada. |

|

Crédito presumido sobre o inventário: lista o montante do imposto passível de ressarcimento baseado no inventário, sendo que o total desse imposto é lançado na apuração em três parcelas, iniciando a partir do primeiro cálculo do imposto em questão. O cálculo do imposto é igual a soma do ICMS normal e o ICMS destacado, menos a quantidade utilizada e o resultado dividido por três. Cada parcela resultante da divisão será gerada nas três primeiras apurações do imposto tipo 70. |

Estorno de crédito de vendas não destinadas a consumidor final ou vendas isentas ou não tributadas: lista os créditos apurados no Controle de Entrada de Produtos, desde que a operação de venda relacionada seja diferente das listadas abaixo:

|

| Outros créditos: livre para preenchimento. | Outros débitos: livre para preenchimento. |

| Saldo credor período anterior: lista o saldo credor da última apuração realizada do imposto em questão. | - |

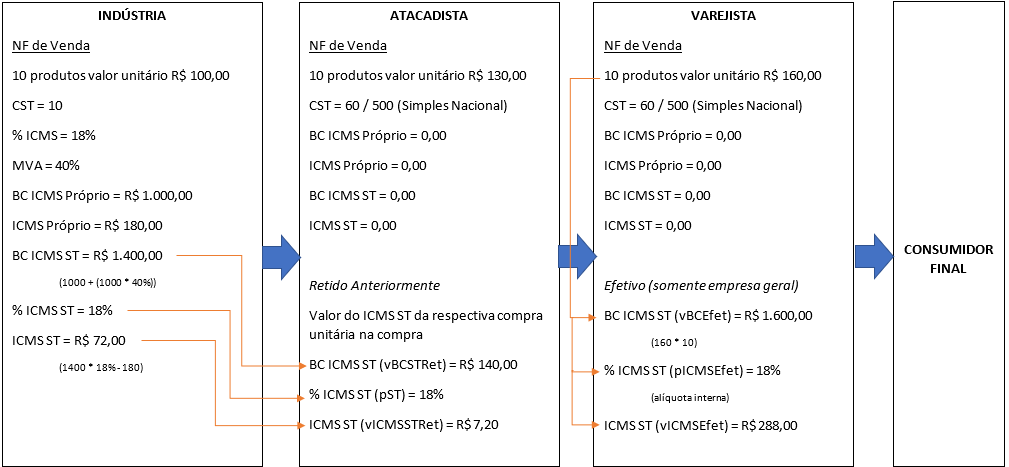

Exemplo de cálculo

Crédito

- BC ST retida anteriormente (Por unidade) X Quantidade adquirida X Alíquota interna = Valor do crédito. R$ 140,00 x 10 x 18% = R$ 252,00

Débito

- Valor da operação X alíquota interna = Imposto efetivo (débito). R$ 1.600,00 X 18% = R$ 288,00. Valor a Recolher = R$ 36,00 (288 – 252)

O valor a recolher do imposto gera uma guia de recolhimento. No caso do estado do Rio Grande do Sul, este valor (a crédito ou a débito) é enviado para a apuração do ICMS.

Contribuinte Atacadista

Apuração do ramo Varejista (campo Tipo de Comércio da Configuração de Impostos para a Filial (F055PPF) = A - Atacadista).

| Crédito | Débito |

|---|---|

|

Crédito relativo a venda de consumidor final: lista o montante de imposto passível de ressarcimento correspondente às notas fiscais/cupons fiscais de saídas emitidas no período de cálculo. |

Imposto efetivo sobre as vendas a consumidor final: lista o montante do imposto (valor contábil * alíquota interna) referente às notas fiscais/cupons fiscais de saída com consumidor final.

|

|

Devoluções de vendas a consumidor final: lista o montante do imposto das devoluções realizadas no período do cálculo cujas vendas tenham sido destinadas ao consumidor final, por meio de nota fiscal ou cupom. |

Outros débitos: livre para preenchimento. |

| Outros créditos: livre para preenchimento. | |

| Saldo credor período anterior: lista o saldo credor da última apuração realizada do imposto em questão. |

O contribuinte atacadista não tem direito ao crédito do estoque. No exemplo do cenário anterior, como a venda do contribuinte atacadista não foi destinada ao consumidor final, não haverá valor a recolher nem direito ao crédito do complemento da substituição tributária.

A alíquota interna do produto comercializado para o consumidor final será considerada conforme a seguinte ordem de busca deste valor:

- Considerar a alíquota de ICMS especial para o estado da filial conforme indicado no cadastro do produto;

- Considerar a alíquota interna padrão do estado da filial.

Se o produto possuir redução de base de cálculo para o estado da filial, este percentual será aplicado sobre a alíquota encontrada anteriormente.

Observação

No cálculo do imposto, os créditos presumidos do estoque serão lançados na apuração, respeitando as definições dos seguintes parâmetros globais:

- ConCreInv: período em que os créditos presumidos sobre o inventário serão lançados na apuração do ICMS ST Complementar. Valor padrão: 01/03/2019;

- PerCreInv: período do inventário fiscal para apuração dos créditos presumidos. Valor padrão: 28/02/2019;

- ParCreInv: quantidade de parcelas que os créditos presumidos do inventário serão lançados na apuração do ICMS ST Complementar. Valor padrão: 3.

O sistema irá sugerir os créditos presumidos do inventário a partir da data definida no parâmetro global ConCreInv, limitados de acordo com a quantidade de parcelas informada no parâmetro global ParCreInv. A origem da informação será o inventário fiscal, apurado conforme o parâmetro global PerCreInv.

Exemplo

- ConCreInv = 04/04/2019;

- PerCreInv = 28/02/2019;

- ParCreInv = 3.

Na apuração de abril, maio e junho, o sistema irá lançar os créditos presumidos do inventário apurado em 28/08/2019.

English

English Español

Español