English

English Español

EspañolEscrituração Contábil Fiscal (ECF) - Lucro Real

A Escrituração Contábil Fiscal foi instituída pela Instrução Normativa RFB 1.422/2013. É uma nova obrigação acessória do SPED em que deve-se apresentar informações de origem contábil e fiscal para apuração do Imposto de Renda e Contribuição Social sobre o Lucro Líquido. É uma obrigação fiscal imposta às pessoas jurídicas estabelecidas no Brasil.

Para mais informações como obrigatoriedade, cronograma, como funciona e a nossa FAQ sobre o IRPJ acesse o Portal de Exigências Legais.

Parametrizações, apuração do IRPJ/CSLL e geração do arquivo SPED ECF

Para apurar o IRPJ e a CSLL Lucro Real a empresa deve realizar as seguintes parametrizações:

Informe na filial matriz o tipo da empresa, através do preenchimento do campo Tipo Empresa disponível na tela Cadastro de Filiais (F070FCA).

Indique através do campo Gerar SPED ECF disponível na tela Parâmetros da Filial para Tributos (F070FEF), quais filiais apuram o imposto IRPJ e CSLL Lucro Real SPED.

Informe na filial matriz, através do campo Calcular PIS/COFINS/IRPJ/CSLL Financeiro, disponível na tela Parâmetros da Filial para Tributos (F070FEF), que o reconhecimento das receitas da empresa ocorre pelo tipo "2 – Regime de Competência – SPED".

Preencha com "Sim" na filial matriz o campo Lucro de Exploração, disponível na tela Parâmetros da Filial para Tributos (F070FEF), quando a empresa usufruir de benefícios fiscais calculados com base no lucro da exploração.

Indique na filial matriz através do campo FINOR/FINAM/FUNRES, disponível na tela Parâmetros da Filial para Tributos (F070FEF), quando a empresa possuir incentivos em favor do Fundo de Investimentos do Nordeste (FINOR), Fundo de Investimento da Amazônia (FINAM) e Fundo de Recuperação Econômica do Estado do Espírito Santo (FUNRES).

Deve-se criar uma nova forma de contabilização para os impostos IRPJ/CSLL Lucro Real através da tela Cadastro de Formas de Contabilização (F048FCT).

Observação

Deve-se parametrizar a forma de contabilização nesse momento porque no processamento da apuração a contabilização será executada de forma automática.

- Foi gerado títulos no contas a pagar do imposto apurado;

- O imposto IRPJ ou CSLL está configurado com o campo Gera Aut. (Indicativo se gera título automaticamente no cálculo do imposto) igual a "S - Sim" na tela Configuração de Impostos para a Filial (F055PPF);

- O imposto IRPJ ou CSLL está configurado com o campo Guia Rec. (Código da guia de recolhimento) informado e com o campo Atu. Guia (Atualiza guias de recolhimento de imposto) igual a "S - Sim" na tela Configuração de Impostos para a Filial (F055PPF);

- O imposto IRPJ ou CSLL está configurado com o campo Código Forma Contabilização (Código da forma de contabilização) informado na tela Configuração de Impostos para a Filial (F055PPF);

- Caso na apuração do IRPJ e CSLL gerar um valor negativo, pode ser feita a contabilização automática caso haja uma regra parcial vinculada a forma de contabilização;

- O valor negativo será registrado na tabela E661ALT de acordo com a linha calculada na apuração dos impostos. Este valor pode ser composto através de um cursor, e o resultado do mesmo deverá ser multiplicado por (-1): Exemplo:vVlrBas1 = (vVlrBas1 * (-1)); @Converte o valor a ser contabilizado para positivo@

- Na forma de contabilização deve ser utilizada as contas contábeis definidas pela contabilidade do cliente a fim de compor corretamente os valores na contabilidade. Para os casos em que os valores devem ser de fato diminuídos na contabilidade, basta utilizar uma conta do plano contábil que possua a natureza inversa (conta redutora).

Configure a importação das tabelas dinâmicas que serão utilizadas na apuração do IRPJ Lucro Real e CSLL Lucro Real, essa parametrização é obrigatória e deve ser realizada através da tela Tabelas Dinâmicas - Importação (F660TDS).

Observação

Verifique se está assinalado a opção "atualizar via WebService" no diretório de atualização das tabelas dinâmicas que consta na tela de Importação Tabela Dinâmica (F660TDS). É importante que o usuário mantenha sempre assinalado essa opção, assim as tabelas dinâmicas e plano referencial será atualizado diretamente do software da Receita Federal. Essa atualização ocorre no momento do calculo dos impostos IRPJ e CSLL ou ao acessar a tela citada e clicar em "importar".

Importante

- No cadastro do imposto do tipo "55 – IRPJ Lucro Real (SPED)" é obrigatório vincular o imposto do tipo "56 – CSLL Lucro Real (SPED)".

- No cadastro do imposto do tipo "55 – IRPJ Lucro Real (SPED)" é possível vincular um imposto do tipo "17 – Adicional” e/ou imposto do tipo "61 – Diferença de IR devida mudança de coeficiente".

Os impostos dos tipos "17 – Adicional" e/ou "61 – Diferença de IR devida mudança de coeficiente" só devem ser cadastrados se a empresa deseja recolher esses valores em guias de recolhimento separadas.

Cadastre os impostos do tipo "55 – IRPJ Lucro Real (SPED)" e "56 – CSLL Lucro Real (SPED)", através da tela de Cadastro de Imposto (F051IMP).

Para estes impostos não é necessário fazer o vínculo do imposto adicional, pois a própria apuração está preparada para separar o valor do adicional nos campos e registros exigidos pelo SPED.

Apenas será preciso vincular o imposto adicional caso seja necessário gerar guias de recolhimento distintas, por haver códigos de arrecadação diferentes.

Ou seja, nos casos em que para o usuário os códigos de arrecadação do imposto principal e adicional são os mesmos, basta desvincular o imposto adicional para a geração de uma guia única evitando o erro na apresentação da DCTF.

Para o IRPJ pelo Lucro Real o comportamento será conforme exemplo:

- Janeiro/2016

- Base: 1.000.500,00 (15%)

- Principal: 150.075,00

- Adicional: 1.000.500,00 - 20.000,00 * 10% = 98.050,00

- Resultado Janeiro: Principal + Adicional

- 150.075,00 + 98.050,00

- Janeiro: 248.125,00

- Fevereiro/2016

- Base: 2.001.000,00 (15%)

- Principal: 300.150,00

- Adicional: 2.001.000,00 - 40.000,00 * 10% = 196.1000,00

- Resultado Fevereiro: Principal + Adicional - Pagamento de Janeiro

- 300.150,00 + 196.1000,00 - 248.125,00

- Fevereiro: 248.125,00

- Sucessivamente para os demais meses.

Preencha na filial matriz as parametrizações dos impostos cadastrados, através da tela Configuração de Impostos para a Filial (F055PPF).

Observação

Na tela de configuração de Impostos para a filial será parametrizado as informações do recolhimento do imposto como por exemplo o vencimento, a guia de recolhimento, o parcelamento em quotas, o título e outras informações.

O IRPJ e a CSLL Lucro Real podem ser apurados de forma trimestral ou de forma anual.

Na tela Configuração de Impostos para a Filial (F055PPF) deverá ser informado qual é a forma de apuração do imposto da empresa.

- Quando a apuração for trimestral sempre deverá ser informado Balanço/Balancete.

- Já quando a apuração for anual poderá informar a apuração por estimativa mensal com base na Receita Bruta ou Balanço/Balancete.

É obrigatório informar o código da visão DRE na parametrização do IRPJ Lucro Real que servirá como base para apuração.

Quando a empresa for optante pelo Programa de Recuperação Fiscal (REFIS) deve informar o período de opção na tela Cadastro Períodos REFIS (F070PRI).

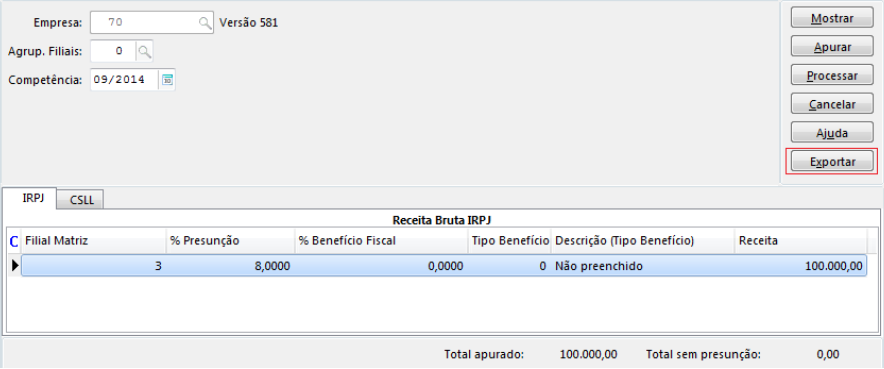

Cadastre os percentuais de presunções das atividades exercidas pela empresa, na tela Cadastro de Presunção (F055TPR), quando a empresa apurar o IRPJ/CSLL Lucro Real de forma anual com estimativa mensal calculada com base na receita bruta.

Importante

Os campos Limite Anual do Percentual Favorecido e % Favorecido somente devem ser preenchidos pelas pessoas jurídicas exclusivamente prestadoras de serviços em geral, cuja receita bruta anual seja de até R$ 120.000,00, para determinação da base de cálculo do imposto de renda trimestral, o percentual de 16% (dezesseis por cento).

- Presunção 32%

- Limite Anual do Percentual Favorecido: R$ 120.000,00

- % Favorecido: 16%

Quando o faturamento acumulado no ano exceder o limite anual de R$ 120.000,00 será determinado a base de cálculo do imposto com a aplicação do percentual de 32%, e será apurado a diferença do imposto postergado em cada trimestre transcorrido, no trimestre em que foi excedido o limite.

Informe os percentuais de tributação do IRPJ e CSLL na tela Cadastro da Tabela de Tributação

Observação

No preenchimento do campo % Cálculo valor base deverá ser informado 100% e no campo % Imposto preencher com a alíquota de tributação (por exemplo: 15% para o IRPJ).

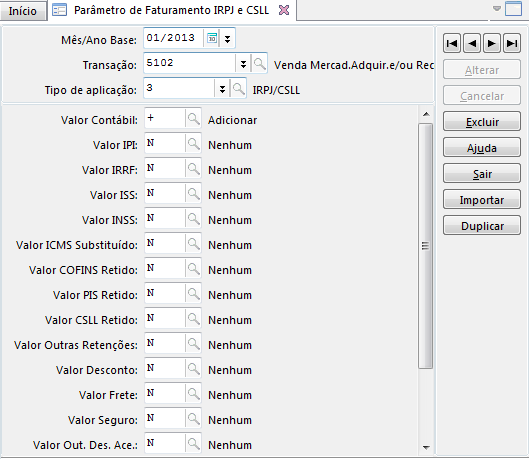

Configure as transações e valores que irão compor o faturamento do IRPJ/CSLL, através da tela Configuração Faturamento IRPJ/CSLL (F053FIR).

Observação

As parametrizações do faturamento devem ser realizadas somente se a empresa apurar os impostos anualmente e o recolhimento da estimativa mensal for com base na receita bruta.

Preenchimento manual:

Importante

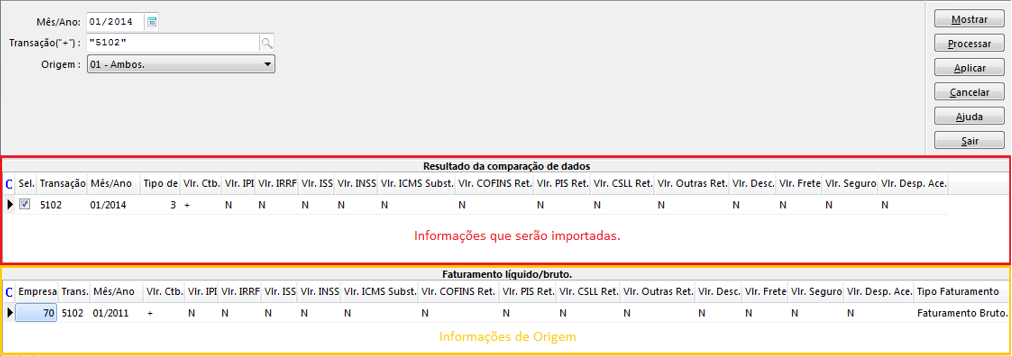

É possível importar a configuração do Faturamento Bruto e Líquido para a parametrização do faturamento IRPJ/CSLL através do botão Importar. E duplicar a parametrização do faturamento IRPJ/CSLL da empresa logada para outras empresas através do botão Duplicar.

Importação:

Duplicação:

Na tela Cadastro de Formas de Contabilização (F048FCT), cadastre, no campo Origem, a forma de contabilização IRJ Tributos - Apurações/Cálculo do IRPJ/CSLL. Após isso, essa forma de contabilização deverá ser vinculada à tela configuração de impostos para a Filial (F055PPF) no campo Código Forma Contabilização. A tabela base que será utilizada para contabilizar esses impostos é a Tributos Tabela Dinâmica Resumo Apuração (E661RTD). Por fim, no momento da apuração, na tela Apuração de Impostos (F661PAI), será gravado o Código da Forma de Contabilização na tabela Impostos Conta Corrente dos Impostos (E661CCI).

Apuração do Faturamento IRPJ/CSLL - Estimativa Mensal – Apuração com Base na Receita Bruta

Pré-Requisitos

A empresa deve vincular a presunção da atividade cadastrada nos campos Tabela de Presunção IRPJ e Tabela de Presunção CSLL, que estão disponíveis nas seguintes telas:

- Projeto(F615PRJ);

- Cadastro de Produtos/Cadastro de Serviços (F075PRO/F080SER);

- Cadastro de Famílias (F012FAM);

- Dados Complementares da Transação (F001TNC);

- Parâmetros da Filial para Tributos (F070FEF).

Apuração

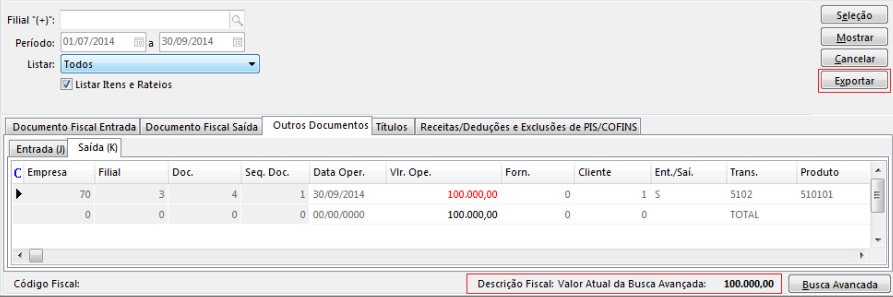

Deve ser apurado mensalmente o faturamento IRPJ/CSLL(F667RIR), a receita apurada através dessa tela será utilizada na composição da apuração do imposto.

A apuração do faturamento por regime de competência é composta pelos os seguintes documentos: nota fiscal de entrada e saída (F660NFC/F660NFV), redução Z (F660TOF) e outros documentos (F660ODC).

O sistema irá identificar as transações parametrizadas (F053FIR), após irá compor o valor da receita dos documentos que possuem essas transações e irá agrupar esses valores pelo percentual da presunção e benefício fiscal (quando existir).

A tabela de presunção pode estar presente em vários níveis hierárquicos conforme apresentado

- Será verificado se existe projeto e se o projeto existente no rateio do movimento possui tabela de presunção informada, se existir será utilizada essa presunção;

- Se no item acima não tiver tabela associada, será verificado se o produto/serviço do item do movimento possui tabela de presunção informada, se existir será utilizada essa presunção;

- Se no item acima não tiver tabela associada, será verificado se a família do produto/serviço possui tabela de presunção informada, se existir será utilizada essa presunção;

- Se no item acima não tiver tabela associada, será verificado se a transação do movimento possui tabela de presunção informada, se existir será utilizada essa presunção;

- Se no item acima não existir tabela associada, será verificado se a filial possui tabela de presunção informada, se existir será utilizada essa presunção;

- Se no item acima não existir tabela associada, será verificado se a filial matriz possui tabela de presunção informada, se existir será utilizada essa presunção.

Importante

Quando existir movimentos sem a tabela de presunção, esses valores serão listados em uma linha sem o percentual de presunção.

Empresas que são exclusivamente prestadoras de serviços e utilizam o percentual de favorecimento: quando o faturamento acumulado no ano não ter ultrapassado os R$ 120.000,00 o sistema irá apresentar na apuração do faturamento essa receita na linha do percentual de presunção de 32%, mas para apuração do imposto será aplicado a presunção de 16%.

| Produto/Serviço | Presunção IRPJ | Presunção CSLL |

|---|---|---|

| PRO - 01 | 8% | 12% |

| SER - 02 | 32% | 32% |

| Filial | Nota Fiscal | Transação | Produto/Serviço | Valor |

|---|---|---|---|---|

| 1 | 200 | 5102 | PRO-01 |

R$ 1.000,00 |

| 1 | 100 |

5933 |

SER-02 | R$ 5.000,00 |

| Faturamento - IRPJ | |||

|---|---|---|---|

| Filial Matriz | % Presunção | % Benefício Fiscal | Receita |

| 1 | 8% | - | R$ 1.000,00 |

| 1 | 32% | - | R$ 5.000,00 |

| Total | R$ 6.000,00 | ||

| Faturamento - CSLL | |||

|---|---|---|---|

| Filial Matriz | % Presunção | % Benefício Fiscal | Receita |

| 1 | 12% | - | R$ 1.000,00 |

| 1 |

32% |

- | R$ 5.000,00 |

| Total | R$ 6.000,00 | ||

Após apurar o faturamento, ao clicar no botão Consulta da tela F667RIR, é aberta a tela de Consulta Origens Apuração Faturamento IRPJ/CSLL - F667ORI. Essa tela possibilita visualizar as origens da apuração do faturamento.

Para visualizar as origens:

- No painel Origem, selecione a Filial desejada.

- Clique no botão Carregar Origens na parte inferior da tela, pois as origens da apuração não são carregadas automaticamente.

O cabeçalho da tela resume as informações da apuração de acordo com a seleção do painel Origens e as grades e guias exibem os detalhamentos.

É possível imprimir as origens da apuração do faturamento através do relatório Origem da Apuração do Faturamento IRPJ e CSLL.

Apuração do IRPJ e CSLL

Periodicidade da apuração e guias disponíveis.

A empresa poderá apurar o IRPJ e CSLL Lucro Real de forma trimestral ou anual e a apuração sempre deverá ser realizada na filial matriz, através da tela Apuração dos Impostos (F661PAI).

Apuração Trimestral - quando a apuração for trimestral a empresa deve informar a competência da seguinte forma na tela de Apuração dos Impostos (F661PAI):

- Competência: 03/2016 – Período do cálculo: 01/01/2016 – 31/03/2016

- Competência: 06/2016 – Período do cálculo: 01/04/2016 – 30/06/2016

Na apuração do IRPJ serão apresentados as seguintes guias:

- L300 – Demonstração do Resultado do Exercício;

- M300 – Lançamentos LALUR;

- N500 – Base Cálculo;

- N600 – Demonstração Lucro Exploração;

- N610 – Cálculo Isenção Redução Imposto;

- N615 – Informações Base de Cálculo Incentivos Fiscais;

- N630 – Cálculo Imposto;

- Imposto a Recolher.

Já na apuração da CSLL constarão as seguintes guias:

- L300 – Demonstração do Resultado Líquido;

- M350 – Lançamentos LACS;

- N650 – Base Cálculo;

- N670 – Cálculo Imposto;

- Imposto a Recolher.

Importante

As guias N600 e N610 só estarão disponíveis quando campo Lucro de Exploração disponível na tela Parâmetros da Filial para Tributos (F070FEF) for igual a "Sim". Já a guia N615, só estará disponível quando o campo FINOR/FINAM/FUNRES disponível na tela Parâmetros da Filial para Tributos (F070FEF) for igual a "Sim".

Apuração Anual - quando a apuração for anual a empresa deve informar a competência da seguinte forma na tela de apuração do imposto (F661PAI):

Quando a apuração é com base no balanço/balancete

- Competência: 02/2016 – Período do cálculo: 01/01/2016 – 28/02/2016

- Competência: 03/2016 – Período do cálculo: 01/01/2016 – 31/03/2016

- Competência: 04/2016 – Período do cálculo: 01/01/2016 – 30/04/2016

Quando a apuração é com base na receita bruta

- Competência: 02/2016 – Período do cálculo: 01/02/2016 – 28/02/2016

- Competência: 03/2016 – Período do cálculo: 01/03/2016 – 31/03/2016

- Competência: 04/2016 – Período do cálculo: 01/04/2016 – 30/04/2016

Na apuração do IRPJ serão apresentadas as seguintes guias quando a apuração for com base no balanço/balancete, essa informação está parametrizada na tela Configuração de Impostos para a Filial (F055PPF):

- L300 – Demonstração do Resultado do Exercício;

- M300 – Lançamentos LALUR;

- N500 – Base Cálculo;

- N600 – Demonstração Lucro Exploração;

- N610 – Cálculo Isenção Redução Imposto;

- N615 – Informações Base de Cálculo Incentivos Fiscais;

- N630 – Cálculo Imposto;

- Imposto a Recolher.

Já a apuração da CSLL apurada com base no balanço/balancete apresentará:

- L300 – Demonstração do Resultado Líquido;

- M350 – Lançamentos LACS;

- N650 – Base Cálculo;

- N670 – Cálculo Imposto;

- Imposto a Recolher.

Importante

As guias N600 e N610 só estarão disponíveis quando campo Lucro de Exploração disponível na tela Parâmetros da Filial para Tributos (F070FEF) for igual a "Sim".

Já a guia N615, só estará disponível quando o campo FINOR/FINAM/FUNRES disponível na tela Parâmetros da Filial para Tributos (F070FEF) for igual a "Sim", e quando for a apuração de encerramento.

Quando a apuração do IRPJ for com base na receita bruta,

- N500 – Base Cálculo;

- N620 – Cálculo Mensal Estimativa;

- Imposto a Recolher.

- Já apuração da CSLL apurada com base na receita bruta apresentará:

- N650 – Base Cálculo;

- N660 – Cálculo Mensal Estimativa;

- Imposto a Recolher.

A apuração do IRPJ e CSLL estão estruturados em Tabelas Dinâmicas - Importação (F660TDS), essas tabelas apresentam os valores e a memória de cálculo desses impostos.

Na apuração do imposto poderão ter linhas com informações de tabelas dinâmicas do Fisco e também poderão ter informações de tabelas Senior.

Tabela Dinâmica do Fisco:

Tabela Dinâmica da Senior

Dessa forma concluímos que a apuração do IRPJ e CSLL serão estruturadas conforme a tabela dinâmica e nessas tabelas dinâmicas existirão fórmulas matemáticas para compor o cálculo do imposto.

Importante

Será possível identificar na apuração qual fórmula está sendo utilizada na linha através do parâmetro Exibir detalhes linha.

Na apuração do imposto poderão existir linhas com fórmulas do Fisco, fórmulas Senior e linhas sem fórmulas. Nessas linhas que não possuem fórmulas a empresa poderá:

- Criar uma fórmula,

- Fazer uma busca da contabilidade ou de tributos,

- Incluir o valor manualmente.

Nas tabelas dinâmicas existem linhas que são Rótulos, Editáveis, Cálculo Alterável e Não Editáveis. O usuário não conseguirá alterar as informações/fórmulas das linhas que são rótulo e/ou não editáveis.

Importações/Atualizações das Tabelas Dinâmicas

A importação e atualização das Tabelas Dinâmicas - Importação (F660TDS) ocorrerão de forma automática no momento da apuração do imposto.

Sempre ocorrerá a atualização quando o sistema identificar que houve mudança de versão, ou seja, a versão da tabela que consta no diretório da tela de Tabelas Dinâmicas - Importação (F660TDS) está diferente da versão da tabela que se encontra na base da empresa.

Quando o sistema for atualizar uma tabela dinâmica será realizada a seguinte comparação:

| Tabela de Comparação | |||

|---|---|---|---|

| Origem Apuração | Origem Atualização | Situação | Ação |

| Fisco | Fisco | Igual | Mantém |

| Fisco | Fisco | Diferente | Atualiza |

| Fisco | Senior | Igual | Mantém |

| Fisco | Senior | Diferente | Atualiza |

| Senior | Fisco | Igual | Mantém |

| Senior | Fisco | Diferente | Mantém |

| Senior | Senior | Igual | Mantém |

| Senior | Senior | Diferente | Atualiza |

| Usuário | Senior/Fisco | Igual | Mantém |

| Usuário | Senior/Fisco | Diferente | Pergunta |

| Ação | |

|---|---|

| Mantém | O sistema mantém tanto a fórmula como sua origem atual presentes na apuração. |

| Atualiza | O sistema assume tanto a fórmula como a origem da fórmula presentes na apuração. |

| Pergunta | O sistema exibe a tela F661COM (Apuração IRPJ/CSLL - Atualização da Tabela Dinâmica) possibilitando ao usuário manter a fórmula atual ou atualizá-la com a nova fórmula e sua origem. |

Importante

Na apuração dos impostos será possível visualizar todas as alterações da tabela dinâmica através do botão Log de alterações da tabela dinâmica.

Guias Apuração do Imposto

Esta guia apresentará a DRE para o período apurado, servindo como apoio para apuração da base de cálculo do imposto.

Através do botão Recalcular Visão será possível reexecutar a busca da visão.

Nestas guias o usuário deverá compor o LALUR/LACS parte A e B para a apuração de base de cálculo do IRPJ/CSLL Lucro Real.

Na reapuração do imposto é possível utilizar o LALUR ou LACS da última apuração excluída. Dessa forma, quando o cálculo é excluído, os registros do LALUR ou do LACS que são gerados pela apuração são mantidos, incluindo: os demonstrativos de saldo da Parte A e da Parte B, o cadastro de contas da parte B e os registros M300 e M350 (tabelas dinâmicas) de uma apuração. Ou seja, na reapuração não não é preciso informar novamente todos os registros dos livros do lucro real, bastando apenas recarregá-los quando o imposto for apurado novamente.

Observação

Esse recurso só está disponível se a apuração for para a mesma empresa, filial, imposto e competência.

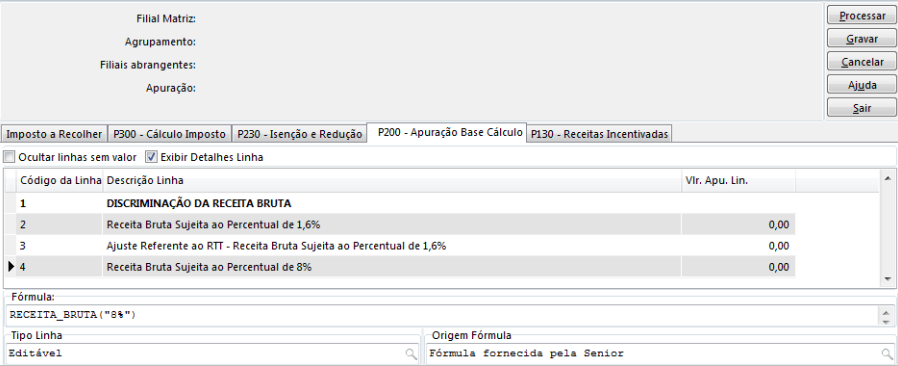

Nestas guias serão apresentadas as bases de cálculos dos impostos IRPJ e CSLL após as compensações de Prejuízos.

Através desta guia a empresa deverá compor a demonstração do Lucro da Exploração quando aproveitar benefícios fiscais calculados com base nessa demonstração.

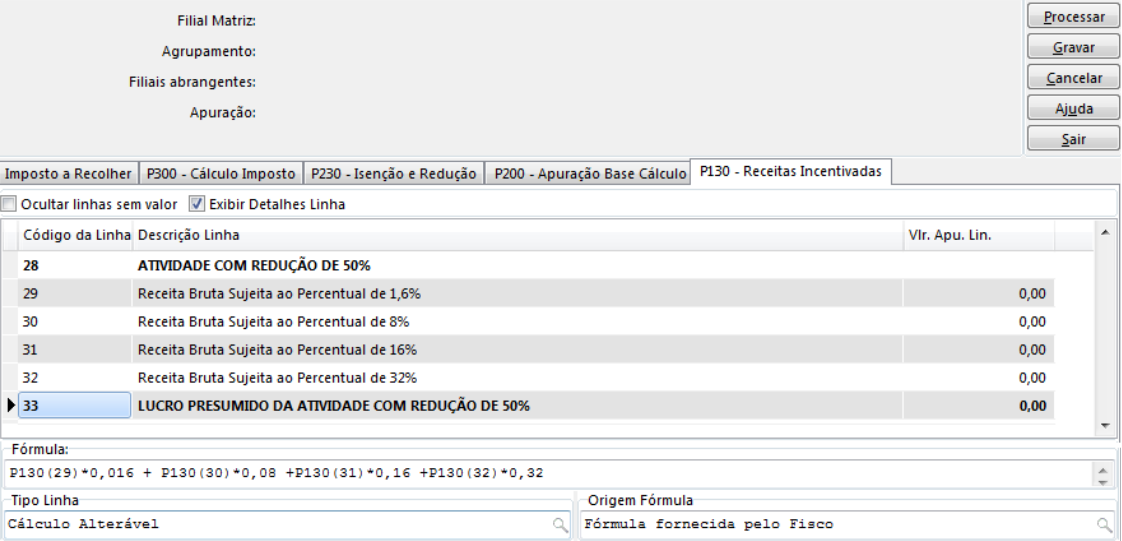

Por meio desta guia o usuário deverá apresentar apuração de benefícios fiscais de isenção e redução apurados com base na demonstração de Lucro da Exploração (N600).

Nesta guia a empresa deve apresentar o cálculo de incentivos fiscais relativos ao Fundo de Investimentos do Nordeste (FINOR), Fundo de Investimentos da Amazônia (FINAM) e Fundo de Recuperação Econômica do Estado do Espírito Santo (FUNRES).

Através desta guia será apresentado o cálculo do IRPJ e CSLL Lucro Real Anual com base na receita bruta ou Balanço/Balancete.

Através desta guia será apresentado o cálculo do IRPJ e CSLL Lucro Real Trimestral ou Anual (apuração de encerramento).

Importante

Os valores referentes as retenções do período devem ser informados manualmente ou através de uma busca na gestão de tributos.

Nesta guia é apresentado o resumo da apuração.

Sendo que no campo Imposto Apurado é apresentado o valor do imposto apurado para o período.

No campo Imposto Acumulado será apresentado o valor do imposto acumulado de outras apurações que não atingiram o valor mínimo do imposto parametrizado na tela Configuração de Impostos para a Filial (F055PPF).

Apuração:

03/2016 (Período 01/01/2016 – 31/03/2016)

- Imposto apurado: R$ 5,00

- Imposto recolhido antecipadamente: R$ 0,00

- Imposto acumulado: R$ 0,00

- Imposto a recolher: R$ 5,00 (não irá gerar guia de recolhimento)

06/2016 (Período 01/04/2016 – 30/06/2016)

- Imposto apurado: R$ 15,00

- Imposto recolhido antecipadamente: R$ 0,00

- Imposto acumulado: 5,00

- Imposto a recolher: R$ 20,00

E por fim, no campo Imposto a Recolher será apresentado o resultado da operação dos campos acima (Imposto apurado + Imposto acumulado).

Antes de processar a apuração do imposto é possível realizar uma pré-validação das informações da apuração do imposto através do botão Validar. É possível verificar as validações efetuadas através da documentação do botão.

Após a validação é apresentado um log com as advertências encontradas.

Recursos da tela de Apuração do Imposto

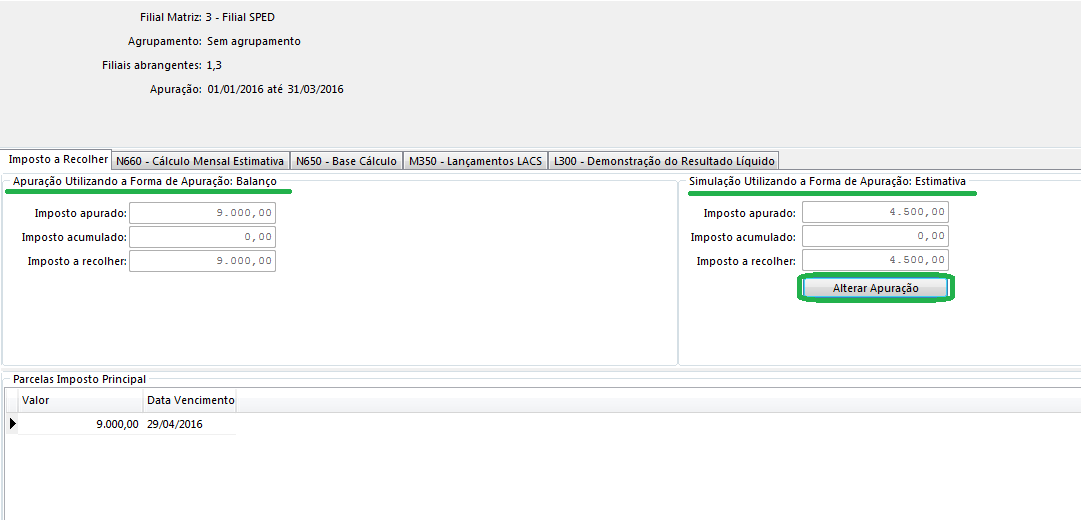

Para a apuração do imposto anual, no cálculo da estimativa mensal (Janeiro a Dezembro) é possível calcular o imposto pela receita bruta e pelo balanço/balancete, no mesmo período para identificar qual forma de recolhimento é mais vantajosa para empresa naquele período.

Pré requisitos:

- Na tela F055PPF o campo Simular Apu. Oposta deve estar preenchido com “sim”;

- Deve existir tabela de presunção cadastrada e vinculada nos cadastros;

- Mais detalhes podem ser vistos na parametrização do imposto;

- A apuração do faturamento do período deve estar processada;

- Mais detalhes podem ser vistos no tópico apuração de faturamento.

O imposto apurado com base no Balanço resultou em um imposto a recolher de R$ 9.000,00.

Já a simulação pela receita bruta resultou em um imposto a recolher de R$ 4.500,00.

Dessa forma a empresa recolheria imposto menor se na competência de março apurar o imposto com base na RECEITA BRUTA.

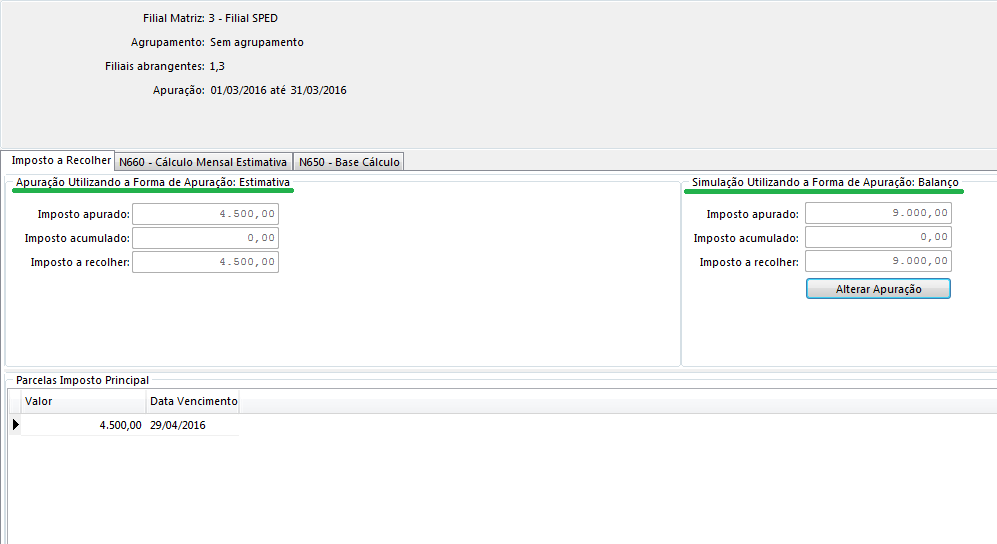

Então para tornar a simulação da apuração pela receita bruta como imposto apurado, que será recolhido na competência de março, basta clicar no botão Alterar Apuração.

Importante

É possível acessar, comparar e visualizar os valores finais das duas apurações, da principal e da simulação. Além disso é possível incluir e excluir valores nas duas apurações.

Será gravado e apresentado no SPED ECF somente a apuração do imposto da caixa de seleção com a nomenclatura “APURAÇÃO”.

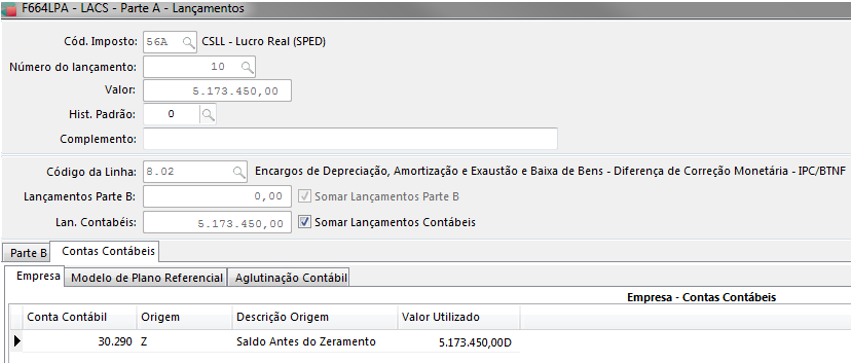

Na guia de lançamentos do LALUR/LACS será possível incluir ou alterar um lançamento da parte "A" através do duplo clique sobre a linha ou através do botão Lançamentos > parte A onde abrirá a tela LALUR/ LACS Parte A - Lançamentos (F664LPA) para efetuar um lançamento cuja origem seja a parte "B" e/ou contas contábeis.

É possível a empresa efetuar um lançamento na parte A que seja sem relacionamento, esse lançamento pode ser feito manualmente digitando o valor diretamente na linha ou pode-se utilizar o botão de Edição fórmula.

Importante

Na guia do LALUR/LACS parte "A" existe a coluna Tipo Relacionamento, essa coluna tem por objetivo justificar a origem do valor apresentado para o período.

Sendo possível apresentar:

- Sem Relacionamento - o sistema apresentará essa opção quando o valor para linha tenha sido lançado manualmente ou quando for utilizado uma fórmula através do botão Editar fórmula.

- Com conta da parte B - o sistema apresentará essa opção quando o valor para linha tenha sido carregado através da tela LALUR/ LACS Parte A - Lançamentos (F664LPA) e somente tenha lançamentos da parte B.

- Com conta contábil - o sistema apresentará essa opção quando o valor para a linha tenha sido carregado através da tela LALUR/LACS Parte A - Lançamentos (F664LPA) e somente tenha lançamentos contábeis.

- Com conta da parte B e conta contábil - o sistema apresentará essa opção quando o valor para a linha tenha sido carregado através da tela LALUR/LACS Parte A - Lançamentos (F664LPA) e tenha lançamentos da Parte "A" e "B".

Para efetuar um lançamento na parte "B" sem reflexo na parte "A" deve-se clicar no botão Lançamentos > parte B, onde apresentará a tela LALUR/LACS Parte B - Lançamentos(F664LPB).

Importante

Será possível consultar os saldos da parte B através do botão Demonstrativos Saldos.

Guias de Lançamentos Parte A do LALUR/LACS

Guia Parte B

Através dessa guia pode-se fazer lançamentos na parte A do LALUR/LACS que possuem o relacionamento com contas da parte B do LALUR/LACS.

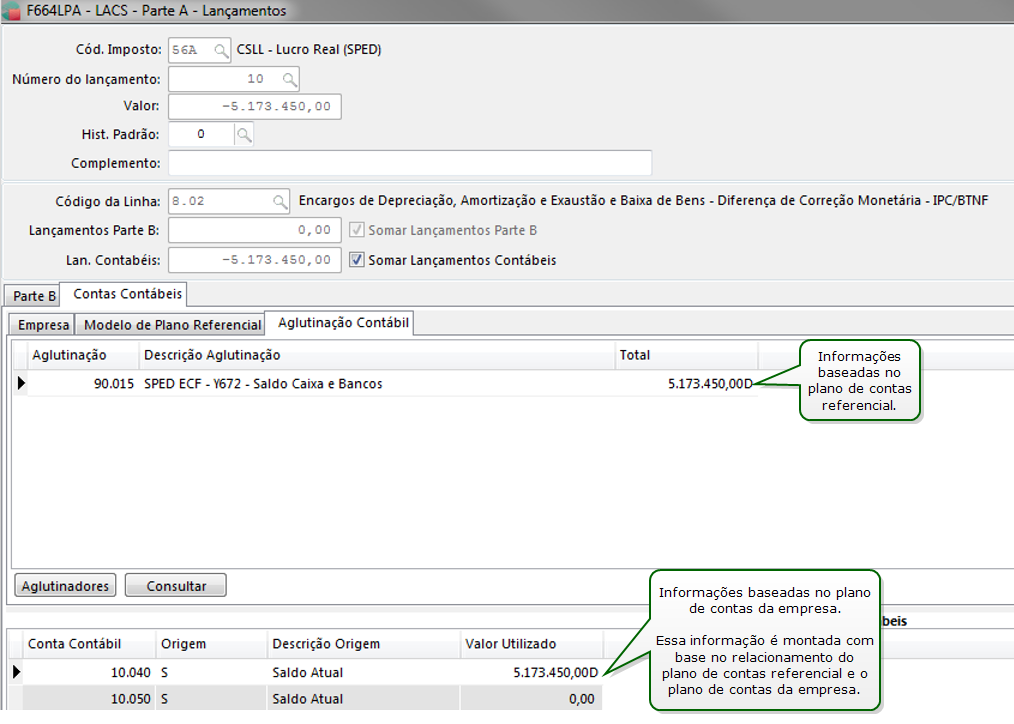

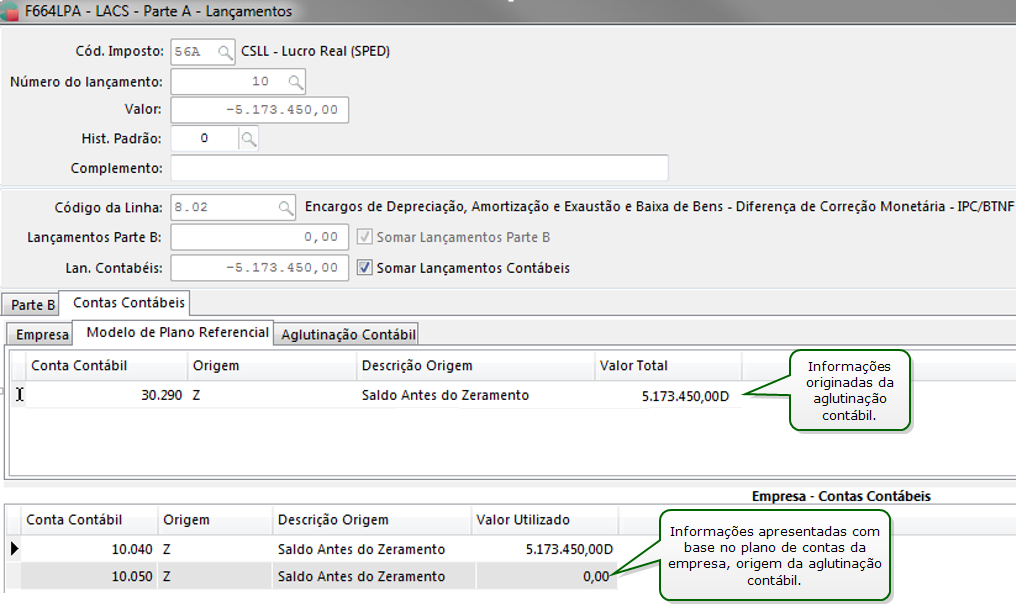

Guia Contas Contábeis

Através dessa guia pode-se parametrizar a busca automática de lançamentos na parte A do LALUR/LACS que possuem o relacionamento com contas contábeis, quando o valor do lançamento na parte A corresponder ao saldo inicial, saldo final, movimento, total de débitos ou ainda total de créditos.

A parametrização pode ser feita com base no plano de contas da empresa, com base no plano de contas referencial ou através de aglutinadores contábeis.

Parametrização feita utilizando o plano de contas da empresa:

Parametrização feita utilizando o plano de contas da referencial:

Observação

Essa parametrização será sugerida em todas as apurações futuras desse imposto.

Parametrização feita utilizando a aglutinação contábil:

Observação

Essa parametrização será sugerida em todas as apurações futuras desse imposto.

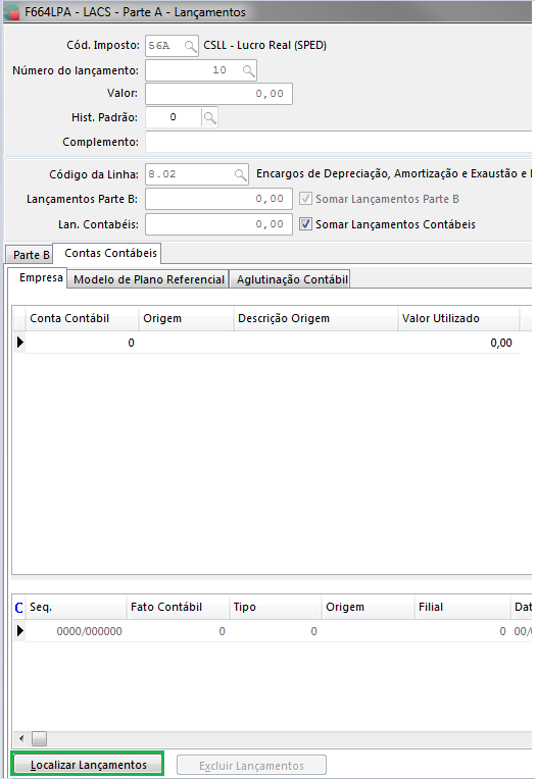

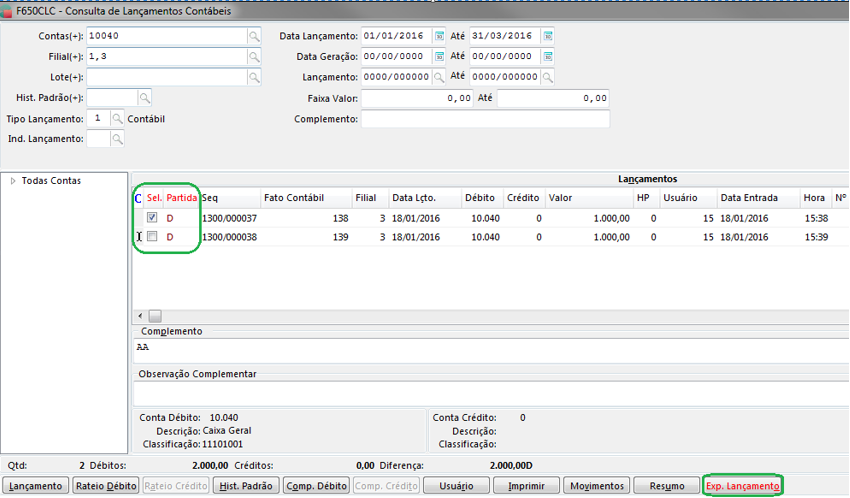

Quando o valor do lançamento na parte A do LALUR/LACS não corresponder ao saldo inicial, saldo final, movimento, total de débitos ou ainda total de créditos, deve-se utilizar o botão Localizar lançamentos para filtrar os lançamentos contábeis que compõe o lançamento da parte A do LALUR/LACS.

Na seleção do lançamento, deve-se indicar qual partida deve ser exportada, sendo possível selecionar: "D – Débito", "C – Crédito" ou "A – Ambas". Após feito a seleção deve-se clicar em Exp. Lançamento.

O usuário pode criar ou alterar uma fórmula dando duplo clique na linha que deseja efetuar alguma alteração ou através do botão Editar fórmula. Será possível aplicar o recurso do duplo clique para as seguintes guias:

| IRPJ | CSLL |

|---|---|

| N500 - Base de Cálculo | N650 - Base Cálculo |

| N600 - Demonstrativo Lucro Exploração | N660 - Cálculo Mensal Estimativa |

| N610 - Cálculo Isenção Redução Imposto | N670 - Cálculo Imposto |

| N615 - Informações Base Cálculo Incentivos Fiscais | |

| N620 - Cálculo Mensal Estimativa | |

| N630 - Cálculo Imposto |

Não será possível efetuar alterações em linhas que são rótulos ou cálculos não editáveis. Para compor uma fórmula é possível utilizar valores, funções e/ou buscas da gestão de tributos e/ou contabilidade.

Importante

As fórmulas criadas ou modificadas são gravadas na apuração através do botão Gravar da tela Apuração dos Impostos (F661PAI). As fórmulas gravadas na apuração da competência serão sugeridas em apurações futuras.

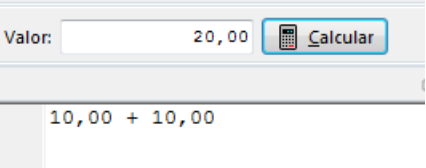

Valores

Essa operação está realizando uma somatória de dois valores fixos (preenchidos manualmente).

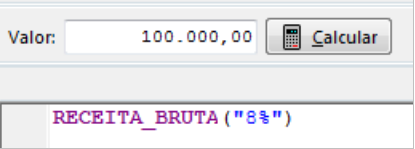

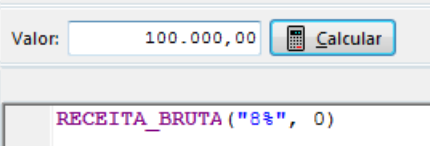

Funções

Essa operação está somando o valor da receita bruta do período que possui o percentual de presunção de 8%.

Importante

Todas as funções e sintaxes que podem ser utilizadas na apuração estão documentadas no ajuda da tela Edição de Fórmulas (F661EDF).

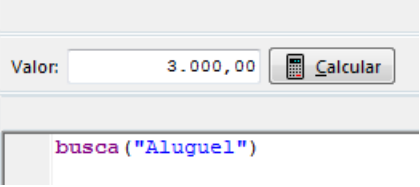

Busca Contabilidade/Tributos

A tela de edição de fórmulas possui o botão Contabilidade e o botão Tributos, esses recursos permitem fazer filtros nos lançamentos contábeis e nos documentos fiscais para compor uma busca que poderá ser utilizada em uma fórmula.

Essa operação está somando o valor do lançamento contábil da conta contábil aluguel.

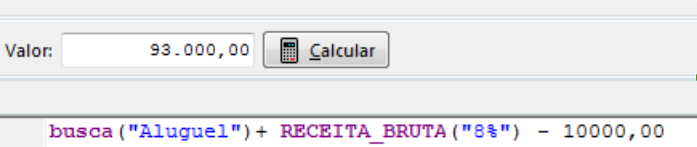

Valores, Funções e Busca Contabilidade/Tributos

Essa operação está somando a busca aluguel, a função receita bruta com presunção de 8% e diminuído o valor de dez mil reais (preenchido manualmente).

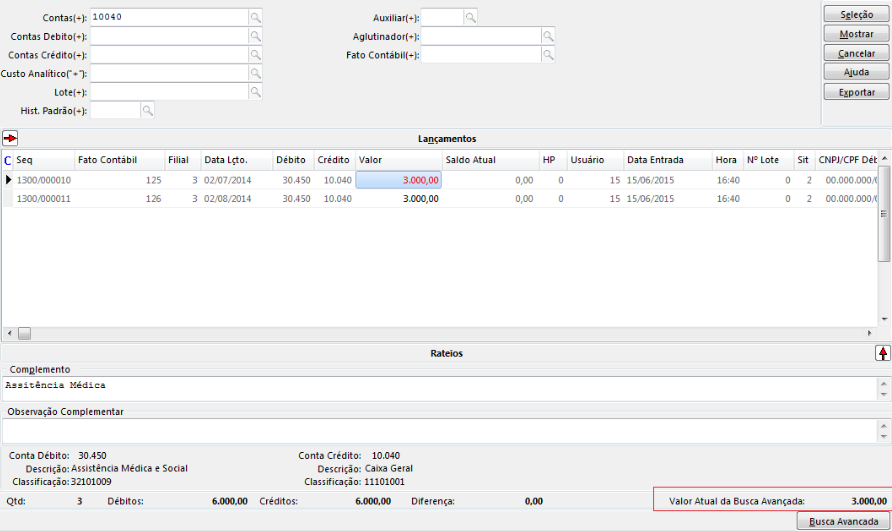

Através deste botão é possível fazer filtros em lançamentos contábeis ou dos documentos fiscais para compor uma fórmula. Após realizar um filtro é possível selecionar os totais (débito, crédito, diferença e saldo) e também é possível selecionar somente alguns lançamentos contábeis.

Importante

A seleção dos valores ocorre através do duplo clique, os valores que podem ser selecionados estão na cor "preta" e os que não podem ser selecionados estão na cor "cinza". Uma vez selecionado o valor, ele fica destacado na cor vermelha, para remover a seleção basta dar um duplo clique novamente no valor.

Ao selecionar um valor ele é somado na busca e ao remover a seleção o mesmo será diminuído da busca.

Após selecionar os valores que compõem a busca deve-se clicar no botão Exportar.

Por fim, deve ser criado um código/descrição para busca e deve ser indicado se a busca é fixa ou recalculável.

A busca será fixa quando, por exemplo, for aplicado filtro e listou-se 3 (três) lançamentos contábeis, mas na busca for selecionado somente um deles. Já, se forem selecionados os 3(três) lançamentos contábeis será uma busca recalculável porque foi utilizado todos os movimentos do filtro.

A exclusão de uma busca deve ser realizada pela tela Cadastro de Busca Avançada

Através desse botão é possível buscar valores da receita bruta para compor uma fórmula.

Após selecionar o valor e deve-se clicar em Exportar para que o sistema crie uma função com esse valor.

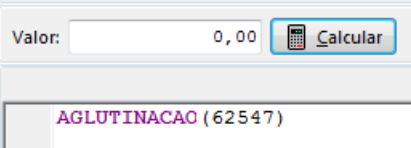

Através desse botão é possível buscar valores de um aglutinador contábil para compor uma fórmula.

Através desse botão é possível buscar fórmulas utilizadas nas apurações de outras empresas e em apurações anteriores para ser utilizada na apuração da competência.

Se existir um relacionamento do plano de contas x plano de contas referencial por atividades, consultar a documentação do processo clicando aqui.

Arquivo SPED ECF

- Entregar o SPED ECD (Escrituração Contábil Digital) .

- Apurar os impostos do tipo "55 - IRPJ Lucro Real" e "56 - CSLL Lucro Real".

- Importar a declaração do SPED ECF através da tela Cadastro de Declarações (F049DEC). O arquivo a ser importado é o DACT002 que está disponível no caminho de instalação do sistema ".../modelo/xml".

- Importar listas dinâmicas através da tela (F049LST). O arquivo "DTLD001.XML" esta disponível no caminho de instalação do sistema ".../modelo/xml".

- Importar OU atualizar o "plano de contas referencial" e as "visões" contábeis (balanço/DRE) através da tela Geração e Atualização dos Planos de Contas Referenciais (F043RFB)

- Relacionar o plano de contas da empresa com o plano de contas referencial através da tela Relacionamento entre Modelos de Plano (F043RMP)Cadastros > Modelos de plano > Relacionamentos > Plano de contas.

Para gerar o arquivo da ECF a empresa deve acessar a tela SPED Contábil Fiscal (F669ECF) informar a empresa, agrupamento de filiais, a competência, o período e o código da declaração importada anteriormente.

Todos os campos do cabeçalho são obrigatórios, exceto o campo Agrupamento de filiais que deverá ser preenchido somente se a empresa utilizar o agrupamento de filiais.

Observação

Quando a empresa apresentar o arquivo por centro de custo, além de indicar o plano de centro de custos, deverá marcar o parâmetro Gerar Centro de Custos que aparece ao clicar no botão Seleção.

Gerar novamente a ECD do ano calendário 2014, essa geração é necessária para que o sistema grave o número do lançamento que foi apresentado na ECD e que na ECF seja apresentada a mesma numeração. Essa ação é necessária somente para o ano-calendário 2014, para os anos seguintes não haverá necessidade de executar esse procedimento.

Selecionar na árvore os blocos e registros conforme a obrigatoriedade da empresa:

- Bloco 0 – Abertura do arquivo e Identificação da Pessoa Jurídica;

- Bloco J – Plano de Contas e Mapeamento;

- Bloco K – Saldo das Contas Contábeis e Referenciais;

- Bloco L – Lucro Real;

- Bloco M – e-LALUR / e-LACS;

- Bloco N – Cálculo do IRPJ e da CSLL;

- Bloco X – Informações Econômicas;

- Bloco Y – Informações Gerais.

Devem ser informados na guia apurações os impostos apurados.

Importação de parametrização do SPED ECF entre empresas

Esse recurso permite importar parametrizações, fórmulas e buscas avançadas recalculáveis utilizadas na geração do arquivo SPED ECF de outra empresa ou em outro período.

Nota

Só é possível realizar a importação entre empresas que possuem o mesmo plano contábil.

Realizando a importação

Para importar dados do SPED ECF de outra empresa ou em outro período:

- Após informar os impostos (exceto se a empresa for imune/isenta ou desobrigada de CSLL e IRPJ), clique no botão Escriturações.

- A tela Importação - Parâmetros por Escrituração SPED (F000CRD), que exibe uma lista de todas as escriturações geradas, é aberta.

- Clique sobre a escrituração desejada e depois no botão Confirmar.

- A tela Importação - Parâmetros por Escrituração SPED (F669PXE) é aberta, exibindo os registros disponíveis para importação. Marque os registros que deseja importar.Atenção

Os registros selecionados e importados sempre sobrepõem os registros já preenchidos. - Clique no botão Importar. A importação obedece às seguintes restrições:

- Caso a escrituração de origem possua a mesma periodicidade da geração atual, as parametrizações e fórmulas para os períodos em comum são importada para os registros L200, L210 e Y680.

- As tabelas dinâmicas L210, X291, X292, X390 X400, X460, X470, X480, X490, X500, X510, Y680 podem ser importadas de uma escrituração para outra. Somente as linhas com fórmulas são importadas.

- Somente as buscas avançadas recalculáveis são importadas.

Log de importação

Caso ocorram erros durante a importação, eles são registrados e mostrados ao final da importação.

Bloco 0 - Abertura do arquivo e Identificação da Pessoa Jurídica

No bloco 0 serão apresentados as informações da empresa, como por exemplo, dados cadastrais, regime tributário, situações especiais, indicação se o arquivo é retificador, forma de tributação, identificação dos signatários e outras informações cadastrais.

Bloco J - Plano de Contas e Mapeamento

Na tela de geração na guia do bloco J a empresa deverá informar o código do modelo de plano de contas referencial e o modelo de centro de custo (quando utilizar). Com essas informações o sistema irá apresentar o plano de contas da empresa, o plano de centro de custos e o relacionamento do plano de contas da empresa com o plano de contas referencial.

Observação

Se a empresa entregou a ECD para o ano calendário, a informação do plano de contas deve ser igual nas duas declarações, por exemplo, se na ECD a empresa apresentou o plano de contas com contas reduzidas na ECF também deverá ser apresentada dessa forma.

A indicação do tipo da conta está disponível no botão Seleção.

Bloco K - Saldo das Contas Contábeis e Referenciais

No bloco K serão apresentados os saldos das contas patrimoniais (ativo, passivo e patrimônio líquido) após o encerramento e também os saldos das contas de resultado (receita, custos e despesas) antes do encerramento.

Bloco L – Lucro Real

Na guia do bloco L a empresa precisa informar a visão do balanço patrimonial, a visão da DRE e suas respectivas listas dinâmicas de natureza, definição e receita/despesa. Além dessas informações é necessário informar o método de avaliação do estoque final e a composição dos custos quando existir.

Bloco M – e-LALUR / e-LACS

No bloco M o sistema irá buscar as informações do LALUR e do LACS contidas nas apurações do IRPJ Lucro Real e CSLL Lucro Real.

Bloco N – Cálculo do IRPJ e da CSLL

Neste bloco de informações serão apresentadas as informações referentes as apurações dos impostos dos tipos "55 – IRPJ Lucro Real (SPED)" e "56 – CSLL Lucro Real (SPED)".

Bloco X - Informações Econômicas e Bloco Y - Informações Gerais

O ERP irá gerar as informações no txt conforme seleção na árvore de registros e indicações no bloco 0. As informações desses registros em sua maioria são preenchidas manualmente pela empresa ou através de uma busca das informações na contabilidade ou na gestão de tributos.

Observação

Na geração do arquivo da ECF existem alguns registros que possuem tabelas dinâmicas.

Essas tabelas serão atualizadas através da tela SPED Contábil Fiscal (F669ECF) conforme apresentado no item Importações/Atualizações das tabelas dinâmicas.

Antes de realizar a geração do arquivo SPED ECF é possível realizar uma pré-validação das informações da apuração do imposto através do botão Validar. É possível verificar as validações efetuadas através da documentação do botão.

Após a validação é apresentado um log com as advertências encontradas.

English

English Español

Español