Comece a usar a Senior

✅ Tudo certo!

Recebemos seus dados. Em breve um especialista da Senior entrará em contato com você.

Recebemos seus dados. Em breve um especialista da Senior entrará em contato com você.

Em razão da Reforma Tributária sobre o consumo, que institui o Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS), com a consequente extinção do PIS e da COFINS a partir de 2027, foi publicada Nota Técnica nº 011 2026 com orientações específicas aos contribuintes quanto aos procedimentos a serem adotados na EFD-Contribuições durante e após o período de transição.

Considerando que a transição se inicia em 2026 e que a EFD-Contribuições não será imediatamente descontinuada, a Nota Técnica 011 2026 esclarece os procedimentos necessários para o correto registro, controle e aproveitamento de saldos credores remanescentes, bem como para o atendimento dos prazos legais de fiscalização e de eventual retificação de informações.

O documento tem por objetivo orientar os contribuintes do PIS e da COFINS, promovendo maior segurança jurídica e conformidade fiscal diante das mudanças introduzidas pela Reforma Tributária.

Confira:

Introdução

A Reforma Tributária sobre o consumo implementa o Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS) para substituir, entre outros, o PIS e a COFINS a partir de 2027. O período de transição se inicia em 2026, exigindo atenção especial aos procedimentos da EFD-Contribuições. Embora o PIS e a COFINS estejam previstos para serem extintos a partir de 2027, a EFD-Contribuições não será imediatamente descontinuada devido à necessidade de gerir os saldos credores remanescentes, atender aos prazos legais de fiscalização e de retificação de informações.

Extinção para Novos Fatos Geradores (a partir de 2027)

A EFD-Contribuições deixará de ser utilizada para a apuração de novos fatos geradores de PIS e COFINS a partir de janeiro de 2027, quando a CBS passará a ser cobrada em sua alíquota plena.

Manutenção da Escrituração para Fins de Controle (prazo mínimo de 5 anos)

Ausência de Alteração de Leiaute para CBS

Não haverá alteração do leiaute da EFD-Contribuições para que o contribuinte escriture o valor destacado da CBS, IBS e IS (Imposto Seletivo) nos documentos fiscais, relativo aos fatos geradores ocorridos em 2026. Tampouco devem os valores dos novos tributos afetarem os atuais registros da EFD-Contribuições. Ou seja, estes valores não devem ser somados aos valores dos itens ou dos documentos fiscais no ano de 2026.

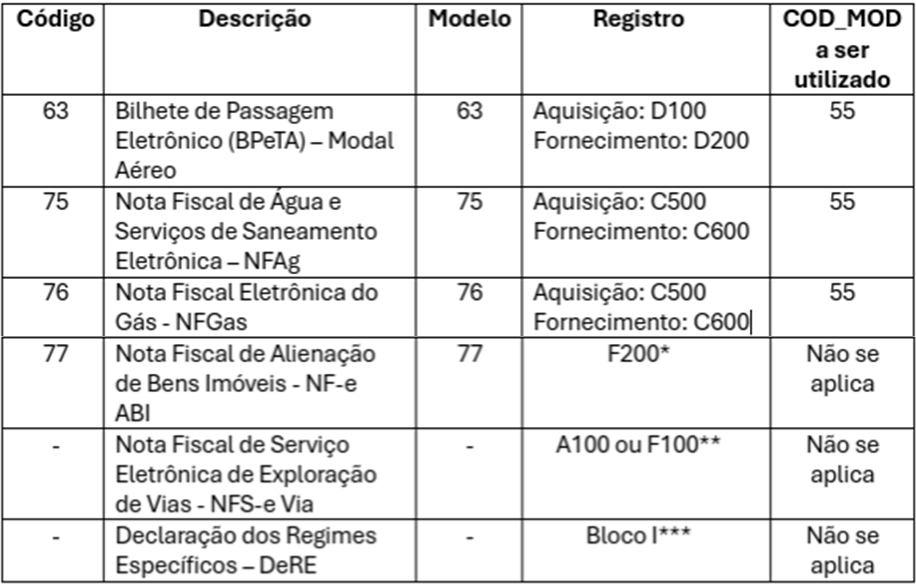

Novos documentos fiscais eletrônicos

Para fins de atendimento às necessidades da reforma tributária, novos documentos eletrônicos serão instituídos e outro modificado (BPe - Modelo 63), conforme previsto no Ato Conjunto RFB/CGIBS nº 1, de 22 de dezembro de 2025:

Enquanto a EFD-Contribuições não for adaptada para fins de recepção das informações constantes dos documentos eletrônicos acima citados, os contribuintes devem observar as orientações gerais apresentadas a seguir, as quais serão incorporadas ao Guia Prático da EFD-Contribuições.

Como regra geral, as operações registradas nos novos documentos eletrônicos serão escrituradas nos mesmos registros que atualmente recepcionam estas operações. Quando o registro da EFD-Contribuições contiver o campo COD_MOD - Código do modelo do documento fiscal, o contribuinte deverá informar o código 55 – Nota Fiscal Eletrônica, em substituição ao código do novo documento fiscal (vide quadro abaixo). Os demais campos devem seguir as regras de escrituração constantes da atual versão do Guia Prático da EFD-Contribuições.

O quadro abaixo resume os novos documentos fiscais e os registros da EFD Contribuições correspondentes.

* A chave do documento fiscal deverá ser informada no campo 06 – NUM_CONT.

** A escrituração pode ser consolidada em F100, agregando o valor total diário das NFS-e, segregado por CST, alíquota e natureza da receita. A faixa de numeração dos documentos será escriturada no campo 19-DESC_DOC_OPER.

*** Para os contribuintes sujeitos ao bloco I (Pessoas jurídicas referidas nos §§ 6º, 8º e 9º do art. 3º da Lei nº 9.718, de 1998). Para os demais contribuintes, de acordo com o tipo/modelo de documento fiscal emitido.

Com relação ao Bilhete de Passagem Eletrônico (BPeTA) – Modal Aéreo (modelo 63) a escrituração do registro D200 obriga o preenchimento do campo CFOP, devendo ser utilizado o CFOP que melhor represente a natureza da operação, conforme tabelas vigentes. Recomenda-se utilizar códigos relacionados à prestação de serviços de transporte, como 5.3xx (dentro do estado) ou 6.3xx (fora do estado), conforme aplicável.

Eventuais dúvidas sobre os procedimentos descritos nesta nota técnica deverão ser encaminhadas ao Fale Conosco da EFD-Contribuições.

Confira a Nota Técnica nº 11.2026 completa.

Fonte: Portal SPED

Publicado em 03/02/2026