Comece a usar a Senior

✅ Tudo certo!

Recebemos seus dados. Em breve um especialista da Senior entrará em contato com você.

Recebemos seus dados. Em breve um especialista da Senior entrará em contato com você.

Texto atualizado em 01/2025.

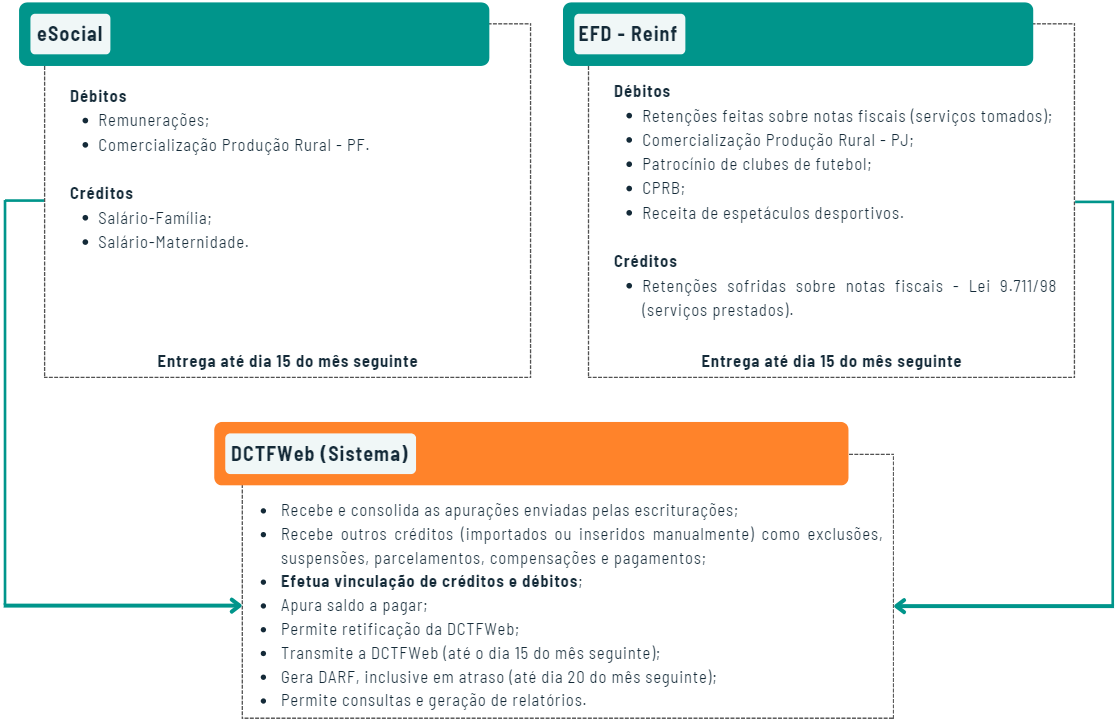

A DCTFWeb - Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos, é uma obrigação tributária acessória, em que a contribuinte confessa dívidas, constituições do crédito previdenciário e contribuições destinadas a terceiros. Por meio da DCTFWeb será possível editar a declaração, transmiti-la e gerar o DARF de pagamento.

A apuração dos tributos será feita automaticamente e totalmente integrado com os sistemas de cobrança da Receita Federal do Brasil, a partir das informações prestadas no eSocial e na EFD Reinf. A declaração deverá ser única por empresa, entregue pela matriz e assinada digitalmente.

A Instrução Normativa RFB nº 2.237/2024 simplificou a forma como as empresas declaram seus débitos tributários federais. A partir de 1º de janeiro de 2025, a DCTF e a DCTFWeb foram unificadas em uma única declaração: a DCTFWeb.

Todas as informações sobre os débitos, sejam eles referentes a fatos geradores ocorridos a partir de 1º de janeiro de 2025 ou antes desta data, deverão ser prestadas através do MIT - Módulo de Inclusão de Tributos, da DCTFWeb.

Nesta página, você verá os seguintes conteúdos:

Conforme o artigo 4º da IN RFB nº 2005/2021, a entrega da declaração é obrigatória nas seguintes para:

Mensal: Até o último dia útil do mês seguinte ao da ocorrência dos fatos geradores. Saiba mais.

Anual: Até o dia 20 do mês de dezembro ou dia útil posterior. Para as informações relativas ao 13º salário.

Diário: Até o 2º dia útil após a realização do evento. Para eventos desportivos, pela entidade promotora do espetáculo. (quando houver mais de um evento desportivo no mesmo dia, as informações deverão ser agrupadas na mesma DCTFWeb diária).

Aferição de Obras: Até o último dia do mês em que realizar a aferição da obra, por meio do (SERO). Transmitida pelo responsável por obra de construção civil

Reclamatória Trabalhista: Até o dia 25 do mês seguinte ao do fato gerador. Prestação de informações relativas aos tributos decorrentes de ações judiciais perante a justiça do trabalho.

Nos períodos de apuração em que não ocorram fatos geradores sujeitos à declaração, a DCTFWeb deverá ser gerada com o indicativo 'sem movimento', mediante o preenchimento e a transmissão dos eventos periódicos de encerramento das escriturações digitais.

A Instrução Normativa RFB nº 2.237/2024 estabelece que, a partir de 1º de janeiro de 2025, a Declaração de Débitos e Créditos Tributários Federais (DCTFWeb) deverá ser utilizada para informar todos os fatos geradores relativos aos tributos administrados pela Receita Federal relacionados a seguir:

As microempresas e as empresas de pequeno porte optantes pelo Simples Nacional não devem informar os valores relativos aos tributos federais apurados pelo PGDAS-D.

Recepciona créditos informados no eSocial e EFD Reinf para aproveitamento junto aos débitos.

| Tipo | Origem |

|---|---|

| Salário família | eSocial |

| Salário maternidade | |

| Retenção Lei 9.711/98 | EFD-Reinf |

| Adiantamento de retenção | Manualmente |

| Tipo | Origem |

|---|---|

| Exclusão | Importado RFB Inserido manualmente |

| Suspensão | eSocial (*) EFD-Reinf (*) Inserido manualmente (**) |

| Parcelamento | Importado RFB Inserido manualmente |

| Compensação | Importado RFB Inserido manualmente |

(*) Apesar de importado do eSocial e EFD-Reinf, a vinculação do crédito de Suspensão é feita manualmente. (**) Permitido apenas para alguns códigos de receita específicos.

| Tipo |

|---|

| Créditos decorrentes das guias de pagamento quitadas. Utilizado apenas no caso de retificação da DCTFWeb. |

Os créditos importados do e-Social ou da EFD-Reinf não são passíveis de edição na DCTFWeb.

| Categoria | Definição |

|---|---|

| Geral | DCTFWeb Mensal |

| 13º salário | DCTFWeb Anual – relativa à Gratificação Natalina |

| Espetáculo desportivo | DCTFWeb Diária – relativa a evento desportivo de equipe de futebol profissional |

| Categoria | Definição |

|---|---|

| Em andamento | Declaração ainda não transmitida, passível de edição |

| Ativa | Declaração transmitida, tratada pela RFB e válida |

| Retificada | Declaração alterada pela entrega de declaração retificadora |

| Excluída | Declaração excluída pela entrega de uma declaração de exclusão |

| Indevida | Declaração excluída mediante procedimento de ofício da RFB |

| Categoria | Definição |

|---|---|

| Original | Primeira declaração entregue para um determinado Período de apuração/categoria |

| Retificadora | Declaração que substitui outra declaração entregue |

| Exclusão | Declaração que exclui outra declaração entregue. Não aplicável às categorias Geral e 13º Salário |

Ainda em relação aos tipos, a DCTFWeb original ou retificadora pode ser:

| Situação | Definição |

|---|---|

| Com débitos | Declaração que confessa ao menos um débito, ainda que resulte em DCTFWeb sem saldo a pagar |

| Zerada | Declaração em que não são confessados débitos (zero na coluna Débito Apurado), mas houve movimento. Pode conter créditos |

| Sem movimento | Declaração entregue para informar a ausência de fatos geradores |

As informações são basicamente as mesmas da antiga GFIP, porém mais detalhadas e processadas de forma automática por meio do eSocial e da EFD-Reinf:

Conforme disposto no artigo 14 da Instrução Normativa RFB nº 2.005/2021, o sujeito passivo que descumprir a obrigação de apresentar a DCTFWeb no prazo legalmente estabelecido, ou que a apresentar com informações incorretas ou omissões, estará sujeito à intimação pela Receita Federal para apresentar a declaração original, no caso de não apresentação, ou para prestar os devidos esclarecimentos, nos demais casos. Além disso, estará sujeito à aplicação das seguintes multas:

O valor mínimo da multa poderá variar entre R$ 200,00, no caso de omissão ou atraso na entrega de declaração, sem ocorrência de fato gerador de obrigação tributária; ou R$ 500,00, nos demais casos.

Em alguns casos como de MEI, ME ou EPP optante pelo Simples Nacional (SN), os valores mínimos da multa poderão ter redução de 90 e 50%.

A partir de 1º de julho de 2022, a DCTFWeb passou a gerar automaticamente a Multa por Atraso no Envio da Declaração (MAED) para todas as declarações originais entregues após o prazo estabelecido, independentemente do período de apuração a que se referirem.

O MIT é um serviço integrado com a DCTFWeb e servirá para a inclusão dos débitos relativos a tributos que ainda não são enviados para a DCTFWeb por meio de uma escrituração fiscal específica (como ocorre com o eSocial ou EFD Reinf). O MIT substitui o PGD DCTF, que atualmente é utilizado para a declaração dos seguintes tributos: IRPJ, CSLL, PIS/PASEP, IPI, COFINS, CIDE, IOF, CONDECINE, CPSS e RET/PAGAMENTO UNIFICADO.

A partir de janeiro/2025, teremos como origem de geração da DCTFWeb os seguintes sistemas:

| Origem | Tributos |

|---|---|

| eSocial | Tributos incidentes sobre a folha de pagamento |

| Reinf CP | Tributos previdenciários não incidentes sobre a folha |

| Reinf RET | Retenções de tributos não previdenciários |

| MIT | Demais tributos |

O acesso ao MIT será efetuado no mesmo endereço da DCTFWeb e o seu preenchimento poderá ser realizado diretamente na aplicação online ou por meio de importação de arquivo previamente preenchido no ambiente do próprio contribuinte. Saiba mais aqui.