Comece a usar a Senior

✅ Tudo certo!

Recebemos seus dados. Em breve um especialista da Senior entrará em contato com você.

Recebemos seus dados. Em breve um especialista da Senior entrará em contato com você.

Texto alterado em 02/2023.

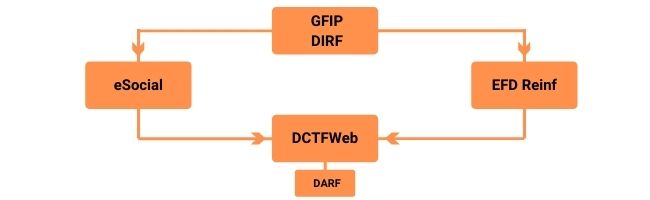

A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais - EFD Reinf, é um dos módulos do projeto SPED, utilizado por pessoas físicas e jurídicas, que em conjunto com o eSocial e a DCTFWeb visam substituir a Guia de Recolhimento do FGTS e de Informações à Previdência Social – GFIP, e mais adiante, a Declaração do Imposto sobre a Renda Retido na Fonte - DIRF.

As informações relacionadas a área trabalhistas serão enviadas ao eSocial, já as informações tributárias irão ser declaradas na EFD Reinf. Logo após o envio das duas obrigações para a DCTFWeb, será apurada e gerada automaticamente o Documento de Arrecadação da Receita Federal - DARF, para pagamento dos tributos.

A EFD Reinf tem como objetivo simplificar e centralizar todas as informações das retenções destinadas às contribuições previdenciárias, retenção de imposto de renda e às retenções das contribuições sociais. Sobre a escrituração realizada através da obrigação, destacam se as seguintes informações:

Tem dúvida em qual grupo sua empresa se enquadra? Confira este link.

O prazo para que as empresas se adequem é:

A periodicidade da entrega das informações para o EFD Reinf será mensalmente com prazo até o 15º dia do mês subsequente. A não entrega das informações da EFD Reinf no prazo incorrerá em multa para o contribuinte previstas no Art. 57º da Lei 12.873/2013.

A entrega do EFD Reinf é obrigatória por diversos contribuintes, são eles:

Conforme artigo 4º IN RFB nº 2.043/0021, somente estão dispensados do envio da EFD Reinf os contribuintes que não tiveram movimento ao respectivo período. Essa dispensa era concedida apenas às empresas do chamado 3º grupo, com a nova IN foi estendido a todas as empresas.

Importante ressaltar que, os contribuintes que não tiveram fato gerador, retenções, ou qualquer outra informação no período, nessa situação não precisam enviar o evento R-1000 e nenhum outro evento da EFD Reinf.

Atual tabela de registros com os códigos e descrição dos eventos, considerando até a versão 2.1.1 da Reinf.

| Código | Descrição |

|---|---|

| R-1000 | Informações do contribuinte |

| R-1070 | Tabela de processos administrativos/judiciais |

| R-2010 | Retenção de contribuição previdenciária – serviços tomados |

| R-2020 | Retenção de contribuição previdenciária – serviços prestados |

| R-2030 | Recursos recebidos por associação desportivo |

| R-2040 | Recursos repassados para associação desportiva |

| R-2050 | Comercialização da produção por produtor rural PJ/agroindústria |

| R-2055 | Aquisição de produção rural |

| R-2060 | Contribuição previdenciária sobre a receita bruta - CPRB |

| R-2098 | Reabertura dos eventos periódicos |

| R-2099 | Fechamento dos eventos periódicos |

| R-3010 | Receita de espetáculos desportivos |

| R-4010 | Pagamentos/créditos a benefício para pessoa física |

| R-4020 | Pagamentos/créditos a beneficiário pessoa jurídica |

| R-4040 | Pagamentos/créditos a beneficiário pessoa não identificados |

| R-4080 | Retenção no recebimento (auto retenção) |

| R-4099 | Fechamento/reabertura dos eventos da série R-4000 |

| R-5001 | Informações de bases e tributos por evento |

| R-5011 | Informações de bases e tributos consolidadas por período de apuração |

| R-9000 | Exclusão de eventos |

| R-9005 | Bases e tributos - retenções na fonte |

| R-9015 | Consolidação - retenções na fonte |

*Os códigos destacados em negrito são referentes ao novo grupo das retenções incorporadas pela versão 2.1.1.

Nesse registro serão informadas as entidades ligadas ao contribuinte, tais como fundo de investimentos, clube de investimentos e sociedade em conta participação.

Nesse registro serão informados os pagamentos e créditos que os contribuintes efetuarem sobre as contratações de serviço sem vínculo empregatício (pessoa física) para o recolhimento do IR. Teremos um evento para cada registro do beneficiário. Já em relação as informações vinculadas ao IR sobre o trabalho serão entregues pelo eSocial.

Nesse registro novamente teremos um evento para cada registro de beneficiário, aonde serão declarados os pagamentos/créditos sobre os pagamentos de serviços de pessoas jurídicas.

No R-4040 serão informandos os pagamentos em que o beneficiário não será possível identificar, como por exemplo em situações em que não houver a emissão de documento fiscal.

Conhecida como auto retenção, essa operação ocorre principalmente onde acontece o processo de condicionamento, como em agência de publicidade, operadoras de cartões, agência de viagens, são atividades que estão previstas na legislação e que efetuam a sua própria retenção, onde será transmitido pelos beneficiários dos rendimentos e não pelos contratantes.

Será transmitido após todos os registros dos eventos periódicos serem encerrados ou será utilizado para reabrir um período de algum registro.

Esses registros são considerados os totalizadores, onde não são entregues pelos contribuintes, mas sim pela Receita Federal com o retorno das bases para os contribuintes.

Conforme estabelecido pelo § 1º, do art. 3º, da Instrução Normativa RFB nº 2.043, de 12 de agosto de 2021, a Declaração do Imposto sobre a Renda Retido na Fonte - Dirf de que trata a Instrução Normativa RFB nº 1.990, de 2020, será integralmente substituída em relação aos fatos geradores ocorridos a partir de 1º de janeiro de 2025 pelas escriturações EFD-Reinf e eSocial.

Em razão do exposto, o Programa Gerador da Dirf 2025 (PGD Dirf 2025) deve ser utilizado para apresentação das informações relativas aos fatos geradores ocorridos durante o ano-calendário de 2024, independentemente de terem sido prestadas as mesmas informações por meio das escriturações mencionadas.

As informações relativas aos fatos ocorridos durante o ano-calendário de 2025 deverão ser prestadas apenas por meio das escriturações EFD-Reinf e eSocial, conforme disposto nos incisos I, II e III, do § 1º, do art. 3º, da Instrução Normativa RFB nº 2.043, de 2021, inclusive no que se refere aos eventos relativos à extinção de pessoa jurídica decorrente de liquidação, incorporação, fusão ou cisão total, de saída definitiva do país, e de encerramento de espólio.