Comece a usar a Senior

✅ Tudo certo!

Recebemos seus dados. Em breve um especialista da Senior entrará em contato com você.

Recebemos seus dados. Em breve um especialista da Senior entrará em contato com você.

Texto atualizado em 01/2025.

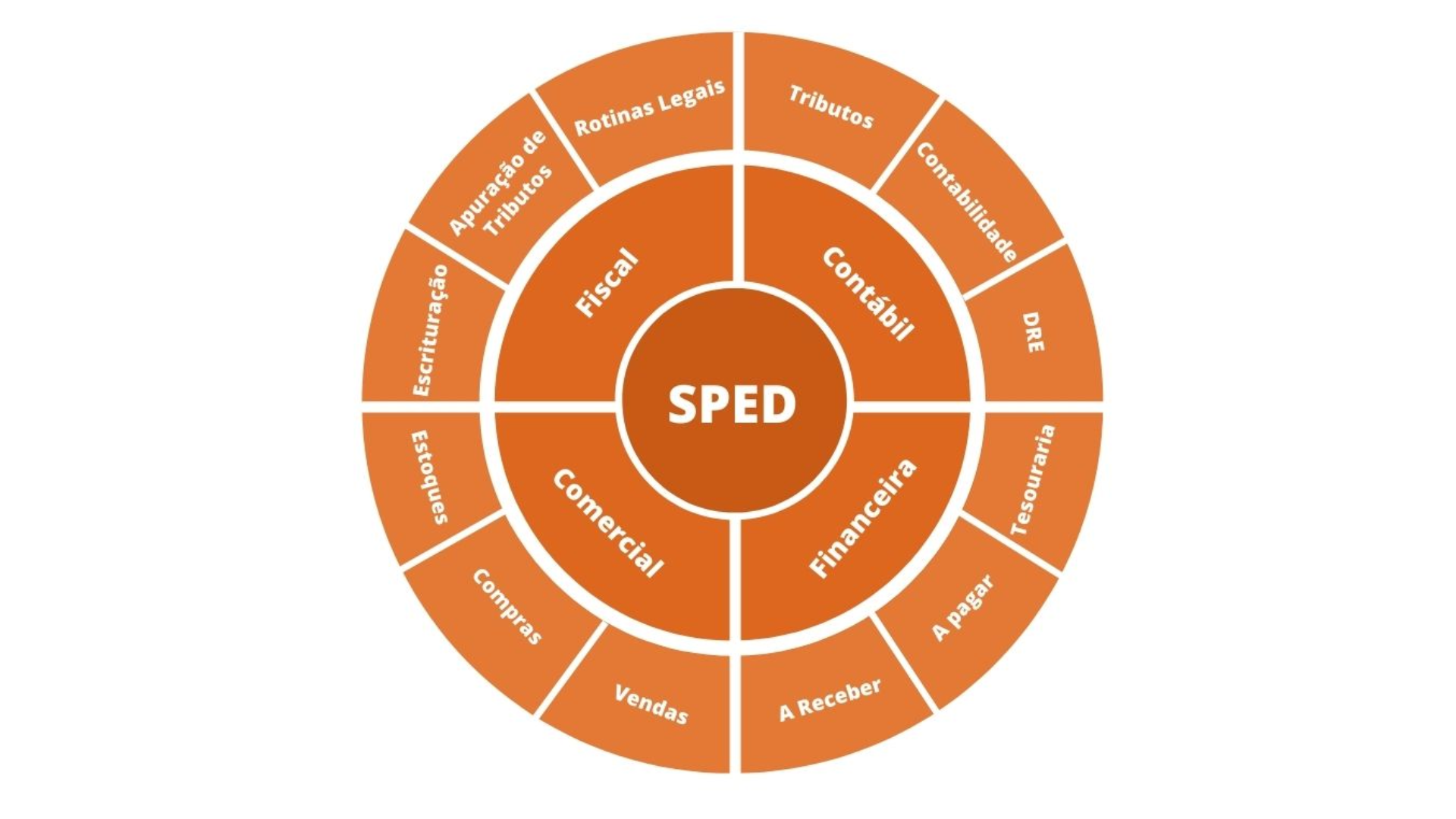

O Sistema Público de Escrituração Digital, é um processo de escrituração eletrônica da Receita Federal, que constituem em um conjunto de informações registradas e apuradas por meio de documentos fiscais, contábeis, comerciais e financeiros, sobre às operações e prestações praticadas pelos contribuintes e transmitidas ao governo Federal, Estadual e Municipal.

O SPED foi instituído pelo Decreto nº 6.022/2007, com o objetivo de aperfeiçoar o combate à sonegação e tornar mais transparente, simples e moderno o cumprimento das obrigações acessórias, mediante a padronização e compartilhamento das informações contábeis e fiscais.

Nesta página destacamos algumas dessas principais obrigações acessórias, relacionadas ao conjunto de informações apuradas e enviadas ao fisco.

Nesta página, você verá os seguintes conteúdos:

A Escrituração Contábil Digital tem por objetivo substituir a escrituração em papel dos livros:

Deverão apresentar a Escrituração Contábil Digital todas as pessoas jurídicas obrigadas a manter escrituração contábil nos termos da legislação comercial, inclusive as equiparadas, as imunes e as isentas. Veja no quadro a seguir:

| Lucro Real | Todas. |

| Lucro Presumido | Não optou pelo livro caixa (parágrafo único do art. 45 da Lei nº 8.981/1995). ou Distribuí parcela de lucros ou dividendos sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF) em montante superior ao valor da base de cálculo do imposto sobre a renda apurado diminuída dos impostos e contribuições a que estiver sujeita, independentemente se optou ou não pelo livro caixa. |

| Imunes/Isentas | Auferiu receitas, doações, incentivos, subvenções, contribuições, auxílios, convênios e ingressos assemelhados, cuja soma seja igual ou maior R$ 4.800.000,00. |

| SCP - Sociedade em conta de participação | Seguem as mesmas regras de obrigatoriedade das empresas do lucro real, presumido e imunes/isentas e entregam a ECD em arquivos separados da sócia ostensiva. |

| Demais | Entrega facultativa (não há multa por atraso na entrega). |

A obrigatoriedade não se aplica:

Para as situações normais a ECD será transmitida anualmente até às 23h59min59s do último dia útil do mês de maio do ano seguinte ao ano-calendário a que se refira a escrituração.

Para as situações especiais (cisão, fusão, incorporação ou extinção):

- Se a cisão, fusão, incorporação ou extinção ocorrer de janeiro a abril, a data-limite de entrega é o último dia útil do mês de maio do ano da escrituração.

- Se a cisão, fusão, incorporação ou extinção ocorrer de maio a dezembro, a data-limite de entrega é o último dia útil do mês subsequente ao do evento.

| Blocos | Descrição |

|---|---|

| Bloco 0 | Abertura, Identificação e Referências; |

| Bloco C | Informações Recuperadas da ECD Anterior |

| Bloco I | Lançamentos Contábeis; |

| Bloco J | Demonstrações Contábeis; |

| Bloco K | Conglomerados Econômicos; |

| Bloco 9 | Controle e Encerramento do Arquivo Digital. |

A Escrituração Contábil Fiscal surgiu para substituir a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014.

A ECF tem o objetivo de interligar os dados contábeis e fiscais que se referem à apuração do o Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).

Estão obrigadas a entregar a ECF todas as pessoas jurídicas tributadas pelo lucro real, lucro presumido, lucro arbitrado e todas as imunes e isentas.

As imunes/isentas (desobrigadas do IRPJ e da CSLL) e que não estejam obrigadas a entregar a ECD deverão preencher os seguintes registros:

A obrigatoriedade não se aplica:

Há que se ressaltar que, caso a pessoa jurídica tenha Sociedades em Conta de Participação (SCP), cada SCP deverá preencher e transmitir sua própria ECF, utilizando o CNPJ da pessoa jurídica que é sócia ostensiva e o CNPJ/Código de cada SCP.

Para as situações normais a ECF será transmitida anualmente até às 23h59min59s do último dia útil do mês de julho do ano seguinte ao ano-calendário a que se refira a escrituração.

Para as situações especiais (cisão, fusão, incorporação ou extinção):

| Blocos | Descrição |

|---|---|

| Bloco 0 | Abertura e Identificação |

| Bloco C | Informações Recuperadas das ECD (Bloco recuperado pelo sistema – Não é importado e não é editado no programa) |

| Bloco E | Informações Recuperadas da ECF Anterior e Cálculo Fiscal dos Dados Recuperados da ECD (Bloco recuperado pelo sistema – Não é importado e não é editado no programa) |

| Bloco J | Plano de Contas e Mapeamento |

| Bloco K | Saldos das Contas Contábeis e Referenciais |

| Bloco L | Lucro Líquido – Lucro Real |

| Bloco M | e-LALUR e e-LACS – Lucro Real |

| Bloco N | Cálculo do IRPJ e da CSLL – Lucro Real |

| Bloco P | Lucro Presumido |

| Bloco Q | Demonstrativo do Livro Caixa |

| Bloco T | Lucro Arbitrado |

| Bloco U | Imunes e Isentas |

| Bloco V | DEREX |

| Bloco W | Relatório País-a-País |

| Bloco X | Informações Econômicas |

| Bloco Y | Informações Gerais |

| Bloco 9 | Encerramento do Arquivo Digital |

A EFD Contribuições é um arquivo gerado pelas pessoas jurídicas de direito privado para escriturar as contribuições do PIS/PASEP e da COFINS, nos regimes de apuração não-cumulativo e/ou cumulativo, com base no conjunto de documentos e operações das receitas, bem como dos custos, despesas, encargos e aquisições geradores de créditos da não cumulatividade.

Ela também contempla a escrituração da Contribuição Previdenciária sobre a Receita Bruta, incidente nos setores de comércio, serviços e indústrias, no auferimento de receitas referentes aos CNAE, atividades, serviços e produtos (NCM) nela relacionados.

Estão obrigadas todas as pessoas jurídicas sujeitas à apuração das referidas contribuições sociais, incidentes sobre o faturamento e a receita, nos regimes não cumulativo e cumulativo.

Estão dispensados de apresentação da EFD-Contribuições:

- As pessoas jurídicas imunes ou isentas do IRPJ ficarão obrigadas à apresentação da EFD Contribuições a partir do mês em que o limite fixado no inciso II do caput for ultrapassado, permanecendo sujeitas a essa obrigação em relação ao(s) mês(es) seguinte(s) do ano-calendário em curso;

- Importante ressaltar que não deve ser considerado no cálculo do limite de R$ 10.000,00 mensais, acima referido, nenhum valor referente ao PIS sobre a Folha. Ou seja, só devem ser considerados no limite de R$ 10.000,00 mensais, as contribuições que incidem sobre as receitas, quais sejam: O PIS/Pasep e a Cofins, nos regimes cumulativos e/ou não cumulativos, e a CPRB.

São também dispensados de apresentação da EFD PIS/Cofins, ainda que se encontrem inscritos no CNPJ ou que tenham seus atos constitutivos registrados em Cartório ou Juntas Comerciais:

Empresas sem movimento

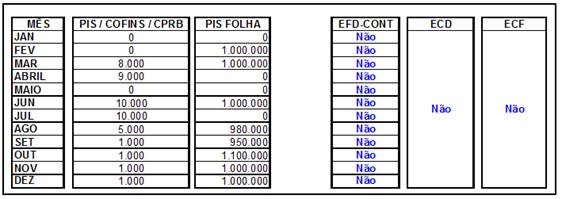

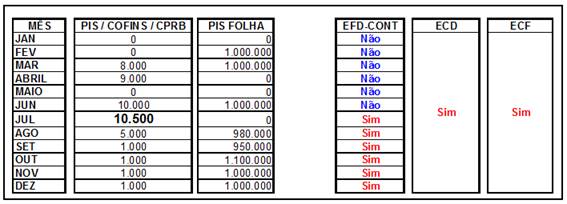

Conforme artigo 5°, § 7°, da Instrução Normativa RFB n° 1.252/2012, a pessoa jurídica sujeita à tributação do Imposto sobre a Renda com base no Lucro Real ou Presumido ficará dispensada da apresentação da EFD-Contribuições em relação aos correspondentes meses do ano-calendário, em que:

- não tenha auferido ou recebido receita bruta da venda de bens e serviços, ou de outra natureza, sujeita ou não ao pagamento das contribuições, inclusive no caso de isenção, não incidência, suspensão ou alíquota zero;

- não tenha realizado ou praticado operações sujeitas a apuração de créditos da não cumulatividade do PIS/Pasep e da Cofins, inclusive referentes a operações de importação.

Informação dos meses dispensados, na competência de dezembro

Conforme artigo 5°, § 8°, da Instrução Normativa RFB n° 1.252/2012, a dispensa de entrega da EFD-Contribuições para pessoa jurídica sujeita à tributação do Imposto sobre a Renda com base no Lucro Real ou Presumido, não alcança o mês de dezembro do ano-calendário correspondente.

Ou seja a pessoa jurídica é dispensada da apresentação da EFD-Contribuições quando não auferir receitas e/ou operações geradoras de crédito, devendo somente declarar na competência Dez/20XX os meses em que não auferiu receitas e não realizou operações de crédito no registro 0120 - Identificação de EFD-Contribuições sem dados a escriturar.

01 - Pessoa jurídica imune ou isenta do IRPJ.

02 - Órgãos públicos, autarquias e fundações públicas.

03 - Pessoa jurídica inativa.

04 - Pessoa jurídica em geral, que não realizou operações geradoras de receitas (tributáveis ou não) ou de créditos.

05 - Sociedade em Conta de Participação - SCP, que não realizou operações geradoras de receitas (tributáveis ou não) ou de créditos.

06 - Sociedade Cooperativa, que não realizou operações geradoras de receitas (tributáveis ou não) ou de créditos.

07 - Escrituração decorrente de incorporação, fusão ou cisão, sem operações geradoras de receitas (tributáveis ou não) ou de créditos.

99 - Demais hipóteses de dispensa de escrituração, relacionadas no art. 5°, da Instrução Normativa RFB n° 1.252/2012.

Pessoas jurídicas inativas

Estão dispensados de apresentação da EFD-Contribuições as pessoas jurídicas que se mantiveram inativas desde o início do ano-calendário ou desde a data de início de atividades, relativamente às escriturações correspondentes aos meses em que se encontravam nessa condição.

As pessoas jurídicas que passarem à condição de inativas no curso do ano-calendário, e assim se mantiverem, somente estarão dispensadas da EFD-Contribuições a partir do 1° mês do ano-calendário subsequente à ocorrência dessa condição.

Considera-se que a pessoa jurídica está inativa a partir do mês em que não realizar qualquer atividade operacional, não operacional, patrimonial ou financeira, inclusive aplicação no mercado financeiro ou de capitais. O pagamento de tributo relativo à anos-calendário anteriores e de multa pelo descumprimento de obrigação acessória não descaracteriza a pessoa jurídica como inativa no ano-calendário.

Entidades sem fins lucrativos (imunes / isentas)

As pessoas jurídicas imunes ou isentas do IRPJ ficarão obrigadas à apresentação da EFD-Contribuições a partir do mês em que o limite de R$ 10.000,00 for ultrapassado, permanecendo sujeitas a essa obrigação em relação ao restante dos meses do ano-calendário em curso.

A periodicidade de apresentação do arquivo é mensal, devendo ser transmitido até o 10º (décimo) dia útil do segundo mês subsequente ao de referência da escrituração.

O arquivo digital ainda será gerado de forma centralizada pelo estabelecimento matriz da pessoa jurídica, segundo o art. 15, da Lei nº 9.779/1999. Há uma exceção à regra do arquivo único, quando recai em relação às SCP, cujos arquivos devem ser gerados de forma individualizada e em separado, das operações próprias da PJ sócia ostensiva.

O leiaute permite que sejam informados, através do registro 0140, os diversos estabelecimentos da PJ em que tenham ocorrido operações geradoras de crédito ou auferimento de receitas. Os blocos referentes aos registros de documentos fiscais e outras operações (blocos A, C, D e F) contém registros que identificam os estabelecimentos emissores dos documentos fiscais ou aqueles que realizaram operações com direito a crédito: A010, C010, D010 e F010.

| Blocos | Descrição |

|---|---|

| Bloco 0 | Abertura, Identificação e Referências |

| Bloco A | Documentos Fiscais - Serviços (ISS) |

| Bloco C | Documentos Fiscais I – Mercadorias (ICMS/IPI) |

| Bloco D | Documentos Fiscais II – Serviços (ICMS) |

| Bloco F | Demais Documentos e Operações |

| Bloco I | Operações das Instituições Financeiras e Assemelhadas, Seguradoras, Entidades de Previdência Privada e Operadoras de Planos de Assistência à Saúde (*) |

| Bloco M | Apuração da Contribuição e Crédito de PIS/PASEP e da COFINS |

| Bloco P | Apuração da Contribuição Previdenciária sobre a Receita Bruta |

| Bloco 1 | Complemento da Escrituração - Controle de Saldos de Créditos e de Retenções, Operações Extemporâneas e Outras Informações |

| Bloco 9 | Controle e Encerramento do Arquivo Digital |

A EFD ICMS IPI ou SPED Fiscal como é popularmente conhecida, é uma forma de detalhar informações sobre operações de circulação de mercadorias, estoque, prestações de serviços, inventário, documentos fiscais emitidos e recebidos, além de valores dos impostos apurados pelo contribuinte, que constitui um conjunto de escriturações de interesse dos fiscos das unidades federativas e da Receita Federal.

A escrituração digital substitui a impressão dos livros manuais com as informações, referentes ao Livro de Registro de Entradas, Saídas, Inventário, Apuração de IPI e ICMS, Controle de Crédito de ICMS do Ativo Permanente - CIAP, e do Controle de Produção e de Estoque.

Cada estado possui autonomia para legislar em relação a entrega dessa obrigação.

Em regra geral todos contribuintes do ICMS e IPI do regime normal então obrigados, porém ainda é necessário verificar a legislação estadual de onde o contribuinte encontra-se estabelecido.

A Receita Federal disponibiliza um link onde é possível consultar pelo CNPJ e Inscrição Estadual, os contribuintes obrigados à Escrituração Fiscal Digital.

Ficam dispensados da utilização da EFD as Microempresas e as Empresas de Pequeno Porte, optantes pelo Simples Nacional, previstas na Lei Complementar 123/2006, porém também existem exceções previstas em alguns estados da federação.

O arquivo deverá ser gerado de forma mensal e distinta para cada um dos estabelecimentos conforme informações dos períodos de apuração e mantido dentro do prazo definido por cada Administração Tributária Estadual. Em regra geral, os prazos são estabelecidos da seguinte forma:

| Estado | Prazo | Dispositivo Legal |

|---|---|---|

| Acre | Até o dia 25 do mês subsequente | RICMS/AC, Artigo 121-L |

| Alagoas | Até o dia 25 do mês subsequente | Instrução Normativa SEF n° 19/2009, Artigo 12 |

| Amazonas | Até o dia 12 do mês subsequente

| Decreto n° 28.841/2009, Artigo 19, inciso I |

| Até o último dia útil do mês subsequente | Decreto n° 28.841/2009, Artigo 19, inciso II | |

| Amapá | Até o 15° dia do mês subsequente | RICMS/AP, Anexo I, Artigo 222-U |

| Bahia | Até o dia 25 do mês subsequente | RICMS/BA, Artigo 250 |

| Ceará | Até o dia 20 do mês subsequente | Instrução Normativa nº 45/2009, Artigo 2º, inciso I |

| Distrito Federal | Até o dia 20 do mês subsequente | Instrução Normativa RFB n° 1.685/2017, Artigo 12 |

| Espírito Santo | Até o dia 20 do mês subsequente | RICMS/ES, Artigo 758-J |

| Goiás | Até o dia 15 do mês subsequente | RICMS/GO, Artigo 356-N |

| Maranhão | Até o dia 25 do mês subsequente | Portaria GABIN n° 150/2015 |

| Minas Gerais | Até o dia 15 do mês subsequente | RICMS/MG, Anexo V, Artigo 12 |

| Mato Grosso do Sul | Até o dia 20 do mês subsequente | RICMS/MS, Anexo XV, Artigo 12 |

| Mato Grosso | Até o dia 20 do mês subsequente | Portaria n° 166/2008, Artigo 12 |

| Pará | Até o dia 15 do mês subsequente | Instrução Normativa n° 15/2023, Artigo 5° |

| Paraíba | Até o 15° dia do mês subsequente | Portaria GSER n° 101/2012 |

| Pernambuco | Até o 15° dia do mês subsequente | ICMS - Portaria SF n° 126/2018, Artigo 5° |

| Até o 20° dia do mês subsequente | IPI - Instrução Normativa RFB n° 1.371/2013, Artigo 12 | |

| Piauí | Até o dia 15 do mês subsequente | RICMS/PI, Anexo VI, Artigo 414 |

| Paraná | Até o dia 20 do mês subsequente | RICMS/PR, Artigo 382 |

| Rio de Janeiro | Até o 20° dia do mês subsequente | Resolução SEFAZ n° 720/2014, Artigo 2° do Anexo VII da Parte II |

| Rio Grande do Norte | Até o dia 15 do mês subsequente | RICMS/RN, Artigo 154 |

| Até o dia 20 do mês subsequente (empresas optantes pelo Simples Nacional e Mercados) | ||

| Roraima | Até o 20° dia do mês subsequente | Decreto 4.335-E/2001, Artigo 289-G |

| Rio Grande do Sul | Até o dia 15 do mês subsequente | Instrução Normativa DRP n° 45/1998, Titulo I, Capítulo LI, Subitem 3.4 |

| Rondônia | Até o 14° dia do mês subsequente | RICMS/RO, Artigo 106, |

| Santa Catarina | Até o 20° dia do mês subsequente | RICMS/SC, Anexo 11, Artigo 33 |

| Sergipe | Até o 15° dia do mês subsequente ao da apuração. | Portaria SEFAZ n° 073/2012, Artigo 9°, inciso II |

| São Paulo | Até o dia 20 do mês subsequente | Portaria CAT n° 147/2009, Artigo 10 |

| Tocantins | Até o dia 15 do mês subsequente | RICMS/TO, Art. 384-E |

| Blocos | Descrição |

|---|---|

| Bloco 0 | Abertura, Identificação e Referências |

| Bloco B* | Escrituração e Apuração do ISS |

| Bloco C | Documentos Fiscais I – Mercadorias (ICMS/IPI) |

| Bloco D | Documentos Fiscais II – Serviços (ICMS) |

| Bloco E | Apuração do ICMS e do IPI |

| Bloco G | Controle do Crédito de ICMS do Ativo Permanente – CIAP |

| Bloco H | Inventário Físico |

| Bloco K | Controle da Produção e do Estoque |

| Bloco 1 | Outras Informações |

| Bloco 9 | Controle e Encerramento do Arquivo Digital |

*Bloco B, incluído para vigorar a partir do período de apuração de janeiro de 2019 - Apuração do ISS, exclusivo para os contribuintes do Distrito Federal.

Confira mais sobre a EFD Reinf na nossa página principal.