Saiba tudo sobre Bloco K

Texto alterado em 06/10/2022.

O Bloco K nada mais é do que a digitalização do Livro de Registro da Produção e do Estoque gerados pelas empresas através de um dos blocos do SPED Fiscal à Receita Federal. Os contribuintes deverão declarar mensalmente as informações relacionadas às entradas e saídas à produção, assim como às especificações das quantidades referentes aos estoques de produtos próprios e de terceiros, consumo de matéria prima, insumos, saldos e perdas ocorridas durante todo o processo de produção.

Essa obrigatoriedade é instituída no SPED EFD ICMS IPI através do Ato COTEPE nº 52/2013.

| Blocos | Descrição |

|---|---|

| 0 | Abertura, Identificação e Referências |

| C | Documentos Fiscais I - Mercadorias (ICMS/IPI) |

| D | Documentos Fiscais II - Serviços (ICMS) |

| E | Apuração do ICMS e do IPI |

| G | Controle do Crédito de ICMS do Ativo Permanente - CIAP |

| H | Inventário Físico |

| K | Controle da Produção e do Estoque |

| 1 | Outras Informações |

| 9 | Controle e Encerramento do Arquivo Digital |

Objetivo

Para o fisco o principal objetivo é promover agilidade no acesso e cruzamento das informações a fim de combater e evitar fraudes durante o processo produtivo nas indústrias.

Já para as empresas o Bloco K traz benefícios para aquelas que querem crescer de maneira estruturada, pois ajudará a fechar os seus ciclos completos de operações, abrangendo toda a movimentação do estoque desde a aquisição da matéria-prima até a elaboração do produto. Com isso, elas terão acesso a informações mais detalhadas sobre a sua produção e saberão os custos do todo o processo produtivo.

Obrigatoriedade

A obrigatoriedade se aplica aos estabelecimentos industriais ou a eles equiparados pela legislação federal e pelos atacadistas, podendo, a critério do Fisco, ser exigido para estabelecimentos de contribuintes de outros setores.

Cronograma

A obrigatoriedade da escrituração do Livro de Registro da Produção e do Estoque no SPED EFD ICMS IPI será mensal e poderá ser enquadrado em situações diferentes de acordo com o seu CNAE e faturamento, conforme o cronograma a seguir:

Estabelecimentos Industriais - Faturamento anual igual ou superior a R$ 300.000.000,00

| Início da obrigatoriedade | Escrituração | CNAE |

|---|---|---|

| Escrituração Registros K200 e K280 | Divisões de 10 a 32 | |

| Escrituração Completa do Bloco K, com possibilidade de entrega pelo leiaute simplificado | Divisões do 11 e 12 e Grupos 291, 292 e 293 | |

| Escrituração Completa do Bloco K, com possibilidade de entrega pelo leiaute simplificado | Divisões do 27 e 30 | |

| Escrituração Completa do Bloco K, com possibilidade de entrega pelo leiaute simplificado | Divisões do 23 e Grupos 294 e 295 | |

| Escrituração Completa do Bloco K, com possibilidade de entrega pelo leiaute simplificado | Divisões 13, 14, 15, 16, 17, 18, 22, 26, 28, 31 e 32 | |

| Escrituração Completa do Bloco K, com possibilidade de entrega pelo leiaute simplificado | Divisões 10, 19, 20, 21, 24 e 25 |

Estabelecimentos Industriais - Faturamento anual igual ou superior a R$ 78.000.000,00

| Início da obrigatoriedade | Escrituração | CNAE |

|---|---|---|

| Escrituração Registros K200 e K280 | Divisões de 10 a 32 |

Demais estabelecimentos industriais - Faturamento anual inferior a R$ 78.000.000,00

| Inicio da obrigatoriedade | Escrituração | CNAE |

|---|---|---|

| Escrituração Registros K200 e K280 | Divisões de 10 a 32 |

Demais estabelecimentos equiparados a indústria e atacadistas.

| Início da obrigatoriedade | Escrituração | CNAE |

|---|---|---|

| Escrituração Registros K200 e K280 | Grupos 462 a 469 e estabelecimentos equiparados a indústria |

Nota I - Equiparado a indústria

Ressalta-se que não há CNAE que identifique um estabelecimento como equiparado a indústria. A equiparação ocorre em virtude das situações descritas no artigo 9º do Regulamento de IPI/2010.

Nota II – Livro de Controle, modelo 3

Na legislação publicada consta ainda uma observação em relação a necessidade da escrituração do livro de controle modelo 3 até que o bloco K seja totalmente implantado.

As empresas que se habilitarem no Recof Sped continuam obrigadas à entrega das informações do Bloco K de forma completa, independentemente de faixas de faturamento, conforme estabelecido pela Instrução Normativa RFB 1.612/2016.

Nota III - Industriais fabricantes de bebidas e de produtos do fumo

O Bloco K utilizado pelos estabelecimentos industriais fabricantes de bebidas e dos fabricantes de produtos do fumo, para apuração do ICMS ou IPI. Para fins de cumprimento da obrigação relativa à escrituração do Livro Registro de Controle da Produção e do Estoque deverá observar os seguintes critérios:

- para fatos ocorridos entre 01/12/2016 e 31/12/2018, a escrituração do Bloco K da EFD fica restrita à informação dos saldos de estoques escriturados nos Registros K200 e K280; e

- para fatos ocorridos a partir de 01/01/2019, a escrituração do Bloco K da EFD deverá ser completa.

Escrituração Completa ou Restrita (registros K200 e K280)

No cronograma de obrigatoriedade das informações do Bloco K, há estabelecimentos obrigados à escrituração completa e outros obrigados à escrituração restrita.

Na escrituração completa do Bloco K, os estabelecimentos devem preencher todos os registros do referido bloco, desde que tenha informações a prestar.

Na escrituração restrita, o estabelecimento deve informar os Registros K200 (estoque escriturado) e K280 (correção de apontamento – estoque escriturado). Vale ressaltar que o inciso III do §7º da cláusula terceira do Ajuste SINIEF 02/2009, estabelece que a escrituração completa para esse grupo, será definida mediante escalonamento ainda a ser definido pela Receita Federal.

Os estabelecimentos atacadistas, não fazem qualquer processo de industrialização, portanto, não há fundamento a exigir de tais contribuintes a escrituração completa, já que nunca terão informações a prestar nos demais registros do Bloco K. Já os estabelecimentos equiparados a indústria poderão ter informações a prestar nos demais registros de acordo com a situação que os colocou na condição de equiparados.

Empresas não obrigadas ao Bloco K

Para as empresas classificadas nos demais CNAE’s e optantes pelo simples nacional também não são obrigadas apresentar as obrigações do Bloco K, o mesmo vale para os microempreendedores individuais (MEI).

Ressalta-se que, para as empresas desenquadradas no âmbito estadual e municipal em razão de ter ultrapassado o sublimite previsto para o referido estado, ocorrerá a declaração do Bloco K caso se enquadre nos critérios de obrigatoriedade.

Como Funciona?

Os estabelecimentos industriais ou a eles equiparados informarão o consumo específico padronizado, perdas normais do processo produtivo e substituição de insumos para todos os produtos fabricados pelo próprio estabelecimento ou por terceiro.

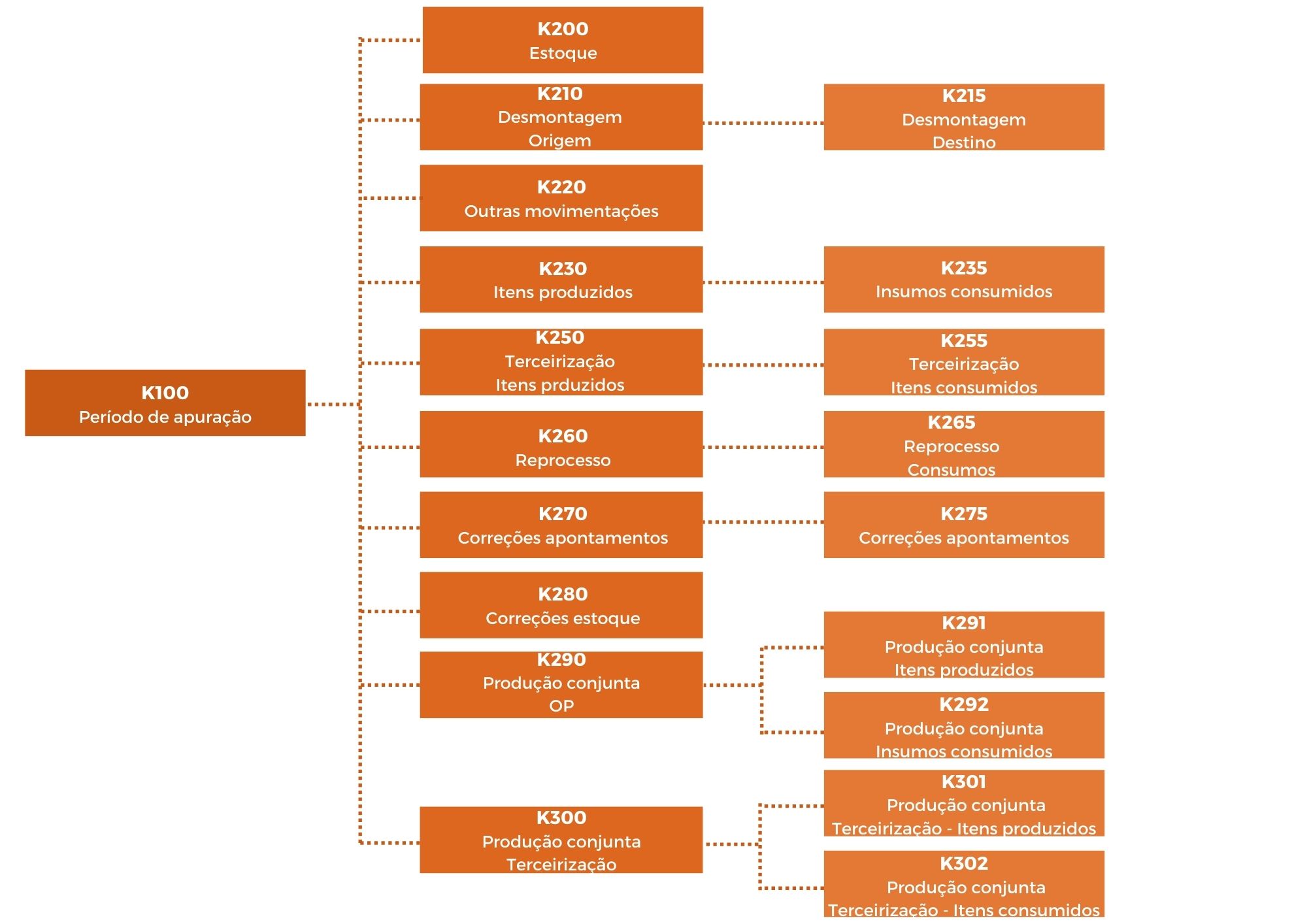

SPED EFD ICMS IPI | Bloco K | Registro da Produção e do Estoque

Principais Registros do Bloco K

Leiaute Completo ou Simplificado?

O Ajuste SINIEF 25/2021, trouxe a simplificação para os estabelecimentos industriais classificados nas divisões 10, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 24, 25, 26, 28, 31, 32 e ainda na divisão 23 nos grupos 294 e 295 da CNAE.

- Poderá ser adotada pelos contribuintes que a partir de 1º de janeiro de 2019 já estão entregando à escrituração completa do Bloco K, estabelecimentos classificados nas divisões 11, 12 e nos grupos 291, 292 e 293 da CNAE, e também os que estão entregando desde 1º de janeiro de 2020, correspondente à escrituração completa do Bloco K, classificados nas divisões 27 e 30 da CNAE.

- Implica a guarda da informação para a escrituração completa do Bloco K que poderá ser exigida em procedimentos de fiscalização e por força de regimes especiais.

Vale ressaltar que o inciso II, continua exigindo a obrigatoriedade da geração e guarda das informações deste bloco, ainda mesmo após a escrituração simplificada entrar em produção, o fisco poderá solicitar a guarda da informação para a escrituração completa na qual poderá ser exigida em procedimentos de fiscalização (de interesse do fisco), ou por força de regimes especiais (de interesse das empresas).

O Ato Cotepe/ICMS nº 21/2022 publicado em março de 2022 divulgou a nova versão 3.0.9 do SPED EFD ICMS IPI trazendo as informações escrituradas na forma simplificada do registro K.

Saiba mais sobre os registros simplificados.

Penalidades

O contribuinte obrigado a entrega do bloco K que deixar de entregar as informações na EFD ICMS IPI, estará sujeito a multas:

- de competência Estadual do domicilio do contribuinte;

- de competência Federal, prevista no RIPI - Decreto 7212/2010, art. 272, art. 453 e art. 592, com a redação do art. 57 da Medida Provisória 2.158-35/2001 e posteriores modificações. Essas normas trazem multas sobre a apresentação extemporânea, falta da informação ou esclarecimentos solicitados, informações inexatas, incompletas ou omitidas.

Notícias relacionadas:

- 28/10/2022 | Bloco K RS - IN RE nº 90/2022 - Altera instruções sobre o bloco K para estabelecimentos atacadistas e dispensa registro de operações específicas

- 29/09/2022 | Bloco K – Ajuste SINIEF nº 46/2022 - Novas mudanças no cronograma, com dispensa a critério das UFs

- 07/07/2022 | Legislação - Despacho Confaz nº 42/2022 - Publicado pelo CONFAZ novos atos que dispõem sobre Bloco K, NFCom, NF3-e, CT-e OS, CT-e, NFC-e, NF-e, NFF e NF3-e

- 07/07/2022 | Bloco K - Ajuste Sinief nº 25/2022 - Prorrogado prazos do Bloco K para 2023 e 2024

- 22/06/2022 | SPED EFD ICMS IPI - Ato Cotepe ICMS nº 48/2022 - Nova versão 1.1 do SPED Fiscal, com efeitos a partir de 2023

- 09/05/2022 | Bloco K - Bloco K 2023: Entrega completa ou simplificada?

- 29/03/2022 | SPED EFD ICMS IPI - Nova versão do SPED Fiscal para 2023, com destaque para as alterações da Simplificação do Bloco K

- 29/03/2022 | SPED EFD ICMS IPI - Ato COTEPE ICMS nº 21/2022 - Instituído o novo leiaute do SPED Fiscal para 2023

- 09/02/2022 | Bloco K - Proposta revoga trecho da Lei da Liberdade Econômica

- 18/11/2021 | Bloco K - Despacho nº 79/2021 - Divulgado o Ajuste Sinief nº 41/2021 que altera disposições sobre a entrega do Bloco K na EFD ICMS IPI, a partir de 2022

- 17/11/2021 | Bloco K 2022: Simplificação da obrigatoriedade

- 14/10/2021 | Bloco K - Ajuste SINIEF nº 25/2021 - Simplificação do Bloco K do SPED Fiscal

- 22/06/2021 | Bloco K GO - Decreto nº 9.887/2021 - Estabelece a obrigatoriedade da entrega do Bloco K, entre outras alterações

- 03/05/2021 | Bloco K RJ - Resolução SEFAZ nº 220/2021 - Alterado cronograma de entrega do bloco K na EFD ICMS IPI

- 19/03/2021 | Bloco K PR - Norma de Procedimento Fiscal nº 16/2021 - Obrigatoriedade escrituração completa Bloco K na EFD ICMS IPI para o Paraná

- 26/01/2021 | Bloco K AL - IN SEF nº 3/2021: revogada a obrigatoriedade dos estabelecimentos atacadistas escriturarem mensalmente o Bloco H em substituição ao Bloco K na EFD ICMS/IPI

- 30/10/2020 | Bloco K RJ - Consulta 17/2020: depósito fechado; EFD; bloco H e bloco K

- 27/10/2020 | AL - Instrução Normativa SEF nº 42/2020: dispensa estabelecimentos atacadistas da obrigatoriedade da escrituração do Bloco K

- 17/09/2020 | Bloco K SP - Resposta à Consulta Tributária nº 22.346/2020: Bloco K para o segmento comércio atacadista

- 03/09/2020 - Despacho CONFAZ nº 61/2020: alterações na obrigatoriedade do prazo do Bloco K

- 31/08/2020 - Será o fim do Bloco K?

- 01/06/2020 | Bloco K | Legislação SP - Resposta à Consulta Tributária 21742/2020 - Obrigatoriedade da escrituração do Bloco K em âmbito estadual

Webinars:

- 26/08/2021 - Bloco K 2022: Saiba tudo sobre as últimas mudanças

- 24/11/2016 - Bloco K: Entenda as mudanças e prepare-se

- 17/07/2015 - Bate-papo online sobre o Bloco K

English

English Español

Español