Saiba tudo sobre ICMS ST

Texto atualizado em 01/2025.

O regime de substituição tributária está previsto na Constituição Federal de 1988, artigo 150, § 7º, em que esclarece que “poderá atribuir ao sujeito passivo da obrigação tributária a condição de responsável pelo pagamento do imposto, cujo fato gerador deva ocorrer posteriormente, assegurada a imediata e preferencial restituição da quantia paga, caso não se realize o fato gerador presumido.” (Incluído pela Emenda Constitucional nº 3, de 1993).

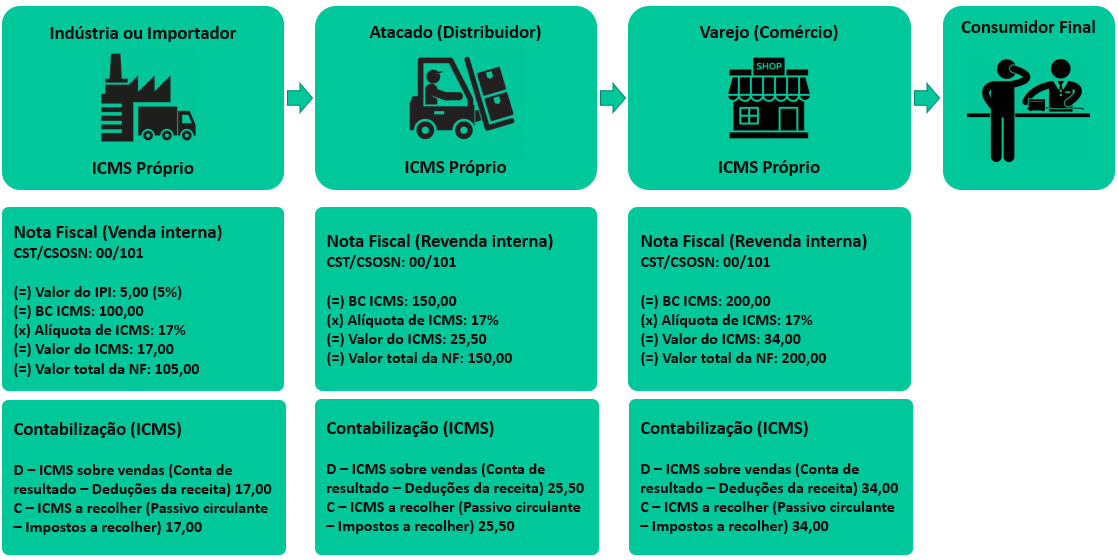

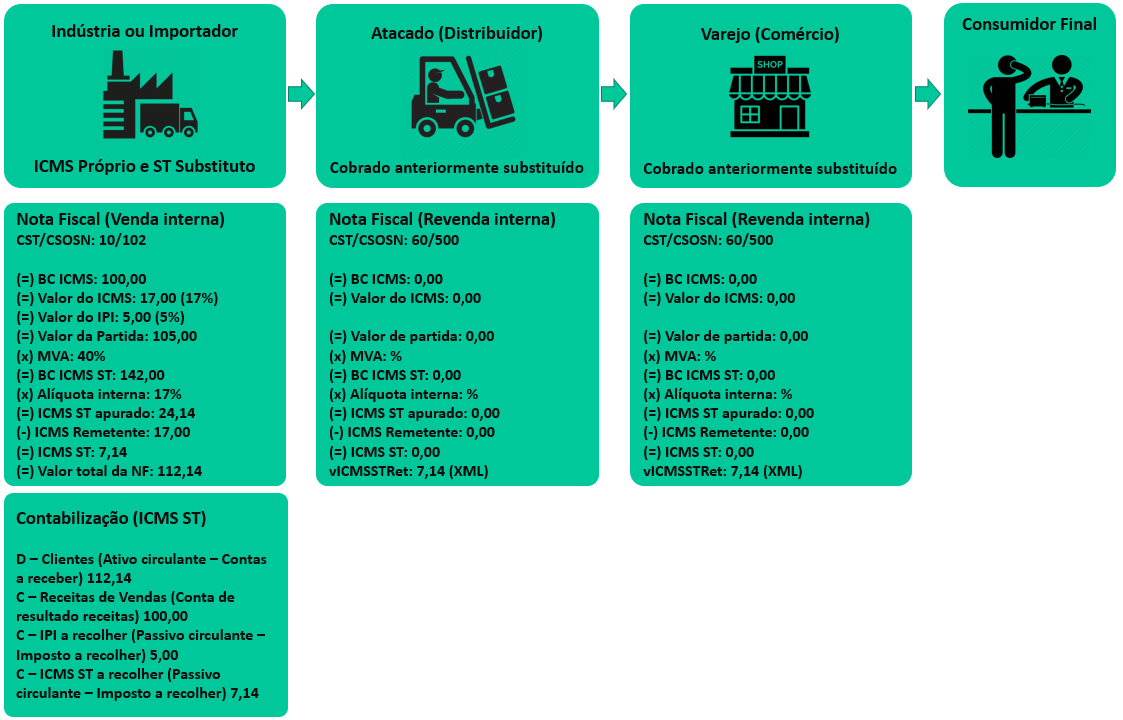

Em outras palavras, o ICMS ST é uma operação realizada pelos Estados, por meio do qual, estabelece a responsabilidade a um terceiro (Indústria ou importador) vinculado ao fato gerador do ICMS, pela obrigação do recolhimento do imposto incidente sobre determinada cadeia de circulação de mercadorias sujeitas a esse regime. O principal objetivo desta operação é facilitar o processo de fiscalização dos tributos perante o fisco, já que desta forma, somente um contribuinte da cadeia é quem irá recolher o imposto.

Por exemplo, quando efetuamos uma venda de mercadoria sujeita ao regime de substituição tributária de uma indústria ao distribuidor, o industrial deverá presumir e recolher o ICMS que será gerado nas operações subsequentes com esta mercadoria, ou seja, deverá ser retido no início da cadeia o ICMS, que será devido na venda do distribuidor para o varejista, e na venda do varejista para o consumidor final.

Substituto e substituído

Este regime apresenta duas modalidades de contribuintes:

O substituto, que é o contribuinte de fato (Indústria ou importador), responsável por calcular e pagar o ICMS ST relativo a todas as operações subsequentes que provavelmente acontecerão até chegar ao consumidor final.

E o substituído, que é o contribuinte pelo qual o substituto tributário, reteve e recolheu o ICMS ST relativo às mercadorias que serão revendidas pelo substituído.

O contribuinte substituído, embora não recolha o imposto, é responsável solidário com o substituto, portanto o contribuinte que receber alguma mercadoria sujeita a substituição tributária, e que por alguma ocasião não tenha sido feita a retenção corretamente, fica solidariamente responsável pelo recolhimento.

Convênio e protocolos

Os produtos sujeitos ao regime de substituição tributária são relacionados em Convênios (atos praticados no âmbito do CONFAZ (Conselho Nacional de Política Fazendária), assinados por todos os representantes de cada um dos Estados e Distrito Federal, por unanimidade), Protocolos (atos celebrados no âmbito do CONFAZ, assinados apenas por alguns dos estados) e legislações estaduais específicas de cada estado para determinar a aplicação de benefícios, incentivos fiscais, e regimes de tributação, nas operações e prestações internas e interestaduais.

O fornecedor remetente da mercadoria deverá reter e recolher o ICMS ST, desde que ambos os estados tenham celebrado o Protocolo ou Convênio, observando sempre a legislação de cada unidade federativa.

Base de Calculo ICMS ST

Cada estado poderá determinar a critério a formação da base de cálculo do imposto dos produtos para fins de substituição tributária com relação às operações subsequentes.

Nos termos da Lei Complementar 87/1996, a base de cálculo do ICMS ST poderá ser estabelecida por meio de quatro formas:

Valor correspondente ao preço final ao consumidor, único ou máximo, fixado por órgão público competente

São produtos tabelados sugeridos por órgãos competente do Governo Federal para venda ao consumidor, por exemplo alguns produtos farmacêuticos.

Preço final a consumidor sugerido pelo fabricante ou importador

São produtos em que o fabricante sugere o preço a ser vendido para o consumidor final, por exemplo os cigarros, sorvetes, automóveis, entre outros.

Preço Médio Ponderado a Consumidor Final (PMPF) ou Preço de Pauta

Também conhecido como Pauta Fiscal, de ST, de Valores, entre outras nomenclaturas, é uma tabela de preços pré-fixada pelos estados para determinadas mercadorias, trazendo informações detalhadas para consulta como preços, marcas, capacidade, quantidades. Os valores contidos não são preços de vendas, mas sim valores mínimos a serem utilizados como base de cálculo para apuração. Essa seleção ainda pode variar de um estado para o outro, inclusive dentro do próprio estado. O segmento mais comum abrangido é o de combustíveis.

Conforme a cláusula vigésima quarta do Convênio ICMS 142/2018, o preço será fixado com base em preços usualmente praticados no mercado, obtidos por levantamento, ainda que por amostragem ou por dados fornecidos por entidades representativas dos respectivos setores, adotando-se a média ponderada dos preços coletados. Esses produtos passam por alterações a todo momento seguindo a realidade de cada um.

MVA (Margem de Valor Agregado)

A Margem de Valor Agregado, conhecida também como IVA (Índice de Valor Agregado) é um percentual estabelecido por estado e projetado para definir a Base de Cálculo do ICMS ST, ele é determinado a partir da variação do preço de venda do início ao fim da cadeia de um determinado produto sujeito a este regime. Nas operações interestaduais, nas quais a alíquota interna é maior que a interestadual, é utilizada a MVA Ajustada para equalizar os preços no mercado. A maioria dos produtos se enquadram nesta forma de tributação.

Importante

Com a edição do Convênio ICMS 142/2018, na hipótese em que o remetente for optante pelo Simples Nacional nos termos da Lei Complementar nº 123/2006, determina a não aplicação da MVA Ajustada nas operações interestaduais com produtos sujeitos a substituição tributária.

Principais operações com ICMS ST

Confira abaixo a tabela com a lista das principais CFOPs relacionadas pelo governo de cada estado para vendas de produtos com substituição tributária.

| CFOP | CST (Normais) | CSOSN (Simples Nacional) | Descrição |

|---|---|---|---|

| 5.401 | 10 | 202 | Venda de Produção – Contribuinte Substituto |

| 6.401 | 10 | 202 | Venda de Produção – Contribuinte Substituto |

| 5.402 | 00 | 101 | Venda de Produção – Operação entre Substitutos |

| 6.402 | 00 | 101 | Venda de Produção – Operação entre Substitutos |

| 5.403 | 60 | 500 | Revenda – Contribuinte Substituto |

| 6.403 | 10 | 202 | Revenda – Contribuinte Substituto |

| 5.405 | 60 | 500 | Revenda – Contribuinte Substituído |

| 6.404 | 10 | 202 | Revenda – Contribuinte Substituído |

Ressarcimento, Restituição e Complementação de ICMS ST

A questão da restituição e complementação do ICMS ST surgiu a partir do Recurso Extraordinário nº 593.849 de 2016, quando o Supremo Tribunal Federal reconheceu o direito do contribuinte de receber a possível diferença apurada entre o valor recolhido antecipadamente no início da cadeia, com o que foi realmente devido no momento da venda ao consumidor, dando como comprovação de que a Base de Cálculo presumida foi superior ao preço final efetivamente praticado.

Nessa sistemática, alguns contribuintes pagam mais e outros menos impostos; a partir desse fato, permitiu também que as UFs tenham o direito de receber a diferença do ICMS pago a menor, ou seja, quando a Base de Cálculo presumida do imposto for abaixo do preço final de fato praticado.

- ICMS a complementar: o contribuinte terá que complementar o valor de ICMS ao estado, quando o valor presumido pela MVA for calculado abaixo do preço praticado na venda ao consumidor.

- ICMS a restituir: o contribuinte poderá restituir o valor pago de ICMS, quando o valor presumido pela MVA for calculado acima do preço praticado na venda ao consumidor.

-

ICMS a ressarcir: o contribuinte poderá solicitar o ressarcimento do valor pago quando ocorrer uma bitributação do imposto.

Isso acontecerá quando:

- o substituto recolher uma nova retenção sobre a mesma operação;

- realizar retenção para qual a mercadoria não esteja sujeita ao regime de ST;

- efetuar operações para consumidor final não contribuinte do imposto localizado em outra unidade da federação sujeito ao DIFAL e entre outras situações.

Legislações estaduais para o processo de comercialização

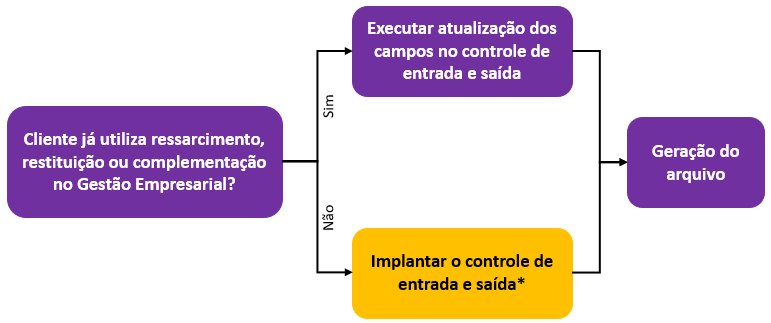

Alguns estados já possuem regulamentação quanto aos procedimentos a serem feitos a respeito do ressarcimento, complementação e/ou restituição do ICMS ST. Confira abaixo como ficam os procedimentos para os que já estão com algum regulamento e obrigação acessória definidos e como será o procedimento completo para aqueles que ainda não fazem o controle de entrada e saída.

Cenário atual para as UF que já possuem regulamentação

Cenário previsto a partir de 2020

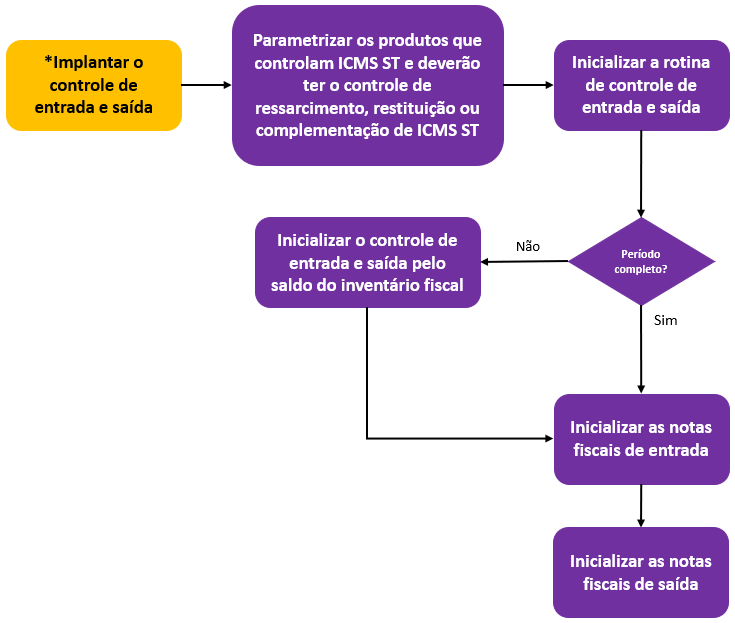

Caso no fluxo acima, a etapa escolhida foi Cliente NÃO utiliza ressarcimento, restituição ou complementação no Gestão Empresarial, a partir de 2020 e conforme cada UF publicar suas definições, deve ser seguido o fluxo abaixo:

Informações publicadas por UF

| Cenário atual | Pronunciamento sobre a obrigatoriedade dos registros do Leiaute do 14 no SPED EFD ICMS IPI | ||

|---|---|---|---|

| UF | Regulamento | Obrigação Acessória | |

| Acre | Decreto nº 6875/2017, Art 2º | Escrituração Fiscal Digital (EFD) | Ainda não há definição divulgada pela SEFAZ da UF. |

| Alagoas | Lei n° 8.085/2018, Art. 27 e Decreto nº 71.683/2020 (Complementação) e Decreto n° 35.245/1991, Art. 423.A (Ressarcimento e Restituição) | Escrituração Fiscal Digital (EFD) | |

| Amapá | Decreto nº 4.933/2019 | Escrituração Fiscal Digital (EFD) | |

| Amazonas | Resolução 5/2019 | Escrituração Fiscal Digital (EFD) e “Arquivo de Produtos e Arquivo de Pedidos” Enviado por meio de serviço disponível no Domicílio Tributário Eletrônico. | |

| Bahia | Lei nº 14.183/2019, Art. 9º | Apuração de Restituição |

Dispensado conforme avisos da SEFAZ |

| Distrito Federal | Instrução Normativa nº 08/2018 | Escrituração Fiscal Digital (EFD). Cumpre esclarecer que o LFE não é mais uma obrigação acessória do Distrito Federa, sendo substituído pela EFD a partir da competência de julho de 2019. Decreto nº 39.789/2019, Portaria nº 192/2019 e Portaria nº 258/2019. | Ainda não há definição divulgada pela SEFAZ da UF. |

| Goiás | Lei nº 20.497/2019 | Apuração de Ressarcimento, Restituição e Complementação | |

| Maranhão | RICMS/MA Art. 539 | Apuração de Restituição | |

| Mato Grosso | Decreto 271/2019, Art. 9º e Decreto 312/2019 | Escrituração Fiscal Digital (EFD), Declaração de Substituição Tributária, Diferencial de Alíquota e Antecipação (DeSTDA) | |

| Mato Grosso do Sul | Decreto nº 15.484/2020 | Escrituração Fiscal Digital (EFD) e Arquivo Digital para Apuração do Complemento ou Ressarcimento do ICMS Retido por ST ou Pago por Antecipação | |

| Minas Gerais | Decreto 47.530/2018, revogado e substituído pelo Decreto 47.547/2018 | Escrituração Fiscal Digital (EFD) e Sintegra. | Obrigatório a partir de 01 de janeiro de 2020, conforme Decreto 47.809/2019 |

| Pará | Decreto nº 2.303/2018 | Escrituração Fiscal Digital (EFD) | Ainda não há definição divulgada pela SEFAZ da UF. |

| Paraíba | Decreto 18.930/1997, Art. 392 e 395 | Apuração de Restituição | Dispensado conforme Portaria SEFAZ nº 16/2020 |

| Paraná | Lei nº 19.595/2018, Art 6º e Decreto nº 3.886/2020 | Escrituração Fiscal Digital (EFD) e Arquivo Digital de Recuperação, Ressarcimento e Complementação do ICMS ST - ADRC ST | Dispensado conforme informativo do portal SPED PR |

| Pernambuco | Decreto nº 45.805/2018 | Apuração de Restituição e Complementação | Dispensado conforme Portaria SF nº 47/2020 |

| Piauí | Não há previsão na legislação Piauiense | Não há previsão na legislação Piauiense | Dispensado conforme Portaria nº 22/2020 |

| Rio de Janeiro | Não há previsão na legislação Fluminense | Não há previsão na legislação Fluminense | Dispensado conforme SUCIEF nº 73/2019 |

| Rio Grande do Sul | Decreto Nº 54.308/2018, IN nº 48/2018, com data de início de vigência prorrogada para dia 1º de março de 2019, através do Decreto nº 54.490/2019 | Escrituração Fiscal Digital (EFD) e Guia de Informação e Apuração do ICMS (GIA) | Obrigatório conforme IN RE nº 87/2020 |

| Santa Catarina | Lei 17.538/2018 e Decreto nº 1.818/2018 | Escrituração Fiscal Digital (EFD) e Demonstrativo para Apuração Mensal do Ressarcimento, da Restituição e Complementação do ICMS Substituição Tributária (DRCST). | Obrigatório a partir de 01 de janeiro de 2022, conforme Portaria SEF nº 327/2020 |

| São Paulo | Portaria CAT nº 42/2018 | Escrituração Fiscal Digital (EFD) e Arquivo previsto na própria portaria “Apuração do ICMS ST” | Dispensado conforme Comunicado CAT 1/2020 |

| Sergipe | Lei nº 8.499/2018, Art. 24 | Apuração de Restituição e Complementação | Ainda não há definição divulgada pela SEFAZ da UF. |

Robô do ICMS ST

Para auxiliar no processo de ressarcimento, restituição e complementação do ICMS ST, a Senior Sistemas lançou a aplicação Robô do ICMS ST, que apresenta os dados para ajuste de lançamentos, resolução de críticas, informações faltantes, etc. A aplicação está disponível no diretório de instalação do Gestão Empresarial ERP (a partir das versões 5.8.11.63 e 5.8.10.150) e o arquivo com as validações fica disponível no diretório ...\modelos\robodiagnosticos. Para mais informações, acesse a documentação sobre o ICMS ST.

Mais informações sobre ICMS ST

Notícias Relacionadas

- 13/01/2025 | PIS/COFINS - Parecer SEI nº 4090/2024 - PGFN reconhece exclusão do ICMS ST da BC do PIS e COFINS

- 11/12/2024 | ICMS RS - Decreto nº 57.894/2024 - Publicados os prazos para os contribuintes optarem pelo ROT ST

- 04/11/2024 | ICMS ST RS - Decreto nº 57.848/2024 - Revoga a substituição tributária para autopeças a contar de 01/11/2024

- 07/10/2024 | ICMS ST RJ - Contribuintes fluminenses podem solicitar credenciamento no ROT-ST junto à Sefaz

- 07/08/2024 | Legislação SC - Portaria SEF nº 195/2024 – Alterações nas mercadorias ingressadas no regime de substituição tributária prestadas na DRCST

- 06/06/2024 | ICMS ST MS - Decreto nº 16.447 - Prorroga o recolhimento da ST dos Contribuintes do RS considerando a situação de calamidade pública

- 14/12/2023 | ICMS ST RJ - Resolução SEFAZ nº 578/2023 - RASTSN - Novo registro de apuração do ICMS ST para o Simples Nacional

- 28/11/2023 | ICMS ST PR - NPC nº 52 RE/2023 - Altera a legislação de restituição e ressarcimento do ICMS ST e FECOPE do Paraná

- 20/11/2023 | ICMS ST DF - IN SUREC/SEF nº 11/2023 - Modifica o Demonstrativo Geral de Restituição Parcial de ICMS – ST

- 27/10/2023 | ICMS ST SC - Portaria SEF nº 312/2023 - Alteradas especificações do manual de preenchimento do DRCST

- 05/10/2023 | ICMS ST DF - IN SUREC/SEEF/SEEC nº 8/2023 - Alterados dispositivos que tratam da restituição parcial e da complementação do valor do ICMS ST

- 25/09/2023 | ICMS ST CE - IN nº 104/2023 - Ceará estabelece procedimentos a serem adotados para ressarcimento do ICMS ST

- 25/09/2023 | ICMS ST PR - Decreto nº 3.436/2023 - Altera o regulamento do ICMS com relação ao FECOP

- 18/09/2023 | ICMS ST RS - Decreto nº 57.181/2023 - Prorrogado prazo para opção pelo Regime Optativo de Tributação da Substituição Tributária

- 10/03/2023 | ICMS ST SP - Portarias SRE nº 16/2023 e 17/2023 estabelecem a base de cálculo na saída de autopeças

- 26/01/2023 | ICMS ST GO - Decreto nº 10.202/2023 - Instituído o Regime Optativo da Substituição Tributária (ROST)

- 14/10/2022 | ICMS ST SP - Portaria SRE nº 86/2022 - Prorrogadas as medidas sobre ressarcimento e complemento do ICMS ST

- 30/09/2022 | ICMS ST RS - IN RE nº 82/2022 - Alterada instrução sobre o ajuste do imposto por substituição tributária

- 30/09/2022 | ICMS ST SP - Portaria SRE Nº 74/2022 - Incluídos novos itens ao regime de substituição tributária a partir de outubro de 2022

- 29/09/2022 | ICMS ST RS - Decreto nº 56.670/2022 - Alterada disposição sobre a NFC-e e da restituição do imposto retido sobre estoque de mercadorias excluídas da substituição tributária

- 29/09/2022 | ICMS ST RS - Decreto nº 56.669/2022 - Alterado procedimento na emissão de nota fiscal de devolução de mercadoria sujeita ao ICMS ST

- 29/08/2022 | ICMS ST RS - IN nº 74/2022 - Alteradas instruções sobre a escrituração do estoque de mercadorias excluídas da substituição tributária

- 28/07/2022 | ICMS ST PE - Decreto nº 53.240/2022 - Estado regulamenta sobre o regime de optativo de tributação do ICMS ST

- 12/07/2022 | SPED EFD ICMS IPI RS - IN RE nº 58/2022 - Alterada instrução relativas ao estoque de mercadoria excluída do regime de substituição tributária

- 01/07/2022 | SPED EFD ICMS IPI RS - IN RE nº 55/2022 - Realizado ajustes na EFD sobre o imposto retido e o crédito referente ao estoque de mercadoria excluídas da substituição tributária

- 17/06/2022 | ICMS ST RS - IN RE nº 51/2022 - Novas instruções sobre à identificação do comprador na NFC-e pelo optante do ROT ST

- 14/06/2022 | ICMS ST RS - Decreto nº 56.541/2022 - A partir de julho, 8 segmentos serão excluídos do regime de Substituição Tributária

- 13/04/2022 | ICMS ST SC - Portaria SEF nº 134/2022 - Alterados os procedimentos relativos ao ressarcimento e restituição do imposto retido por substituição tributária

- 01/04/2022 | ICMS ST RO - IN GAB/CRE nº 3/2022 - Divulgado os Códigos de Motivos de Restituição e Complementação de ICMS para Rondônia

- 22/02/2022 | ICMS ST SC - Decreto nº 1.743/2022 - Autorizado o uso de crédito habilitado para fins de ressarcimento e restituição do ICMS ST para complementação do imposto recolhido a menor

- 17/02/2022 | ICMS ST RS - Decreto nº 56.380/2022 - Prorrogado o prazo para opção pelo ROT ST, entre outras alterações

- 09/02/2022 | ICMS ST PB - Decreto nº 42.234/2022 - Procedimentos relativos ao estoque de bens e mercadorias incluídos ou excluídos do regime de substituição tributária e de antecipação de recolhimento

- 25/01/2022 | ICMS ST SP - Portaria CAT nº 4/2022 - Prorrogada a data de início de uso do Sistema "e-Ressarcimento" sobre o imposte retido por substituição tributária

- 23/12/2021 | ICMS ST RS - Decreto nº 56.261/2021 - Alterado prazo para formalização da opção pelo ROT ST

- 14/12/2021 | ICMS ST RS - IN RE nº 101/2021 - Obrigatoriedade do CPF em NFC-e emitida por contribuinte que optar pelo ROT-ST pelo "Programa de Fidelidade NFG"

- 09/12/2021 | ICMS ST RS - Decreto nº 56.225/2021 - Alteradas disposições acerca do ROT ST

- 22/11/2021 | ICMS ST SC - Lei nº 18.256/2021 - Alterado dispositivo que trata da restituição do valor do ICMS ST, cujo fato gerador se realize por valor inferior

- 12/11/2021 | ICMS ST RJ - Resolução SEFAZ nº 281/2021 - Atualizada a legislação sobre a operacionalização e os procedimentos relativos à substituição tributária

- 10/11/2021 | ICMS ST SP - Adesão retroativa ao Regime Optativo de Tributação (ROT) começa nesta quarta-feira, 10/11

- 26/10/2021 | ICMS ST RS - Decreto nº 56.150/2021 - Estabelecido novos prazos para opção do ROT-ST, entre outras alterações

- 20/10/2021 | ICMS ST MG - Decreto nº 48.282/2021 - Novos procedimentos para restituição do imposto retido ou pago em determinadas situações

- 15/10/2021 | ICMS ST SP - Portaria CAT nº 80/2021 - Alteradas instruções relativas ao credenciamento ao ROT-ST

- 15/10/2021 | ICMS ST SP - Portaria CAT nº 79/2021 – Novas instruções sobre o complemento do ICMS ST em São Paulo

- 05/07/2021 | ICMS ST DF - IN SUREC nº 14/2021 - Alterada disposição que trata da recuperação ou ressarcimento do ICMS incidente sobre mercadorias sujeitas ao regime de ST

- 28/06/2021 | ICMS ST SC - Portaria SEF nº 260/2021 - Novos procedimentos para o ressarcimento e restituição do ICMS retido por substituição tributária

- 20/05/2021 | ICMS ST MS - Decreto nº 15.675/2021 - Novas instruções relativas ao ROT ST

- 20/05/2021 | ICMS ST RS - IN RE nº 42/2021 - Novas instruções para a emissão da NFe e NFCe por contribuintes substituídos, optantes ou não pelo ROT ST

- 22/04/2021 | ICMS ST PR - Decreto nº 7.307/2021 - Alterados dispositivos que tratam do Regime Optativo de Tributação da Substituição Tributária

- 20/03/2021 | ICMS ST RJ - Lei nº 9.198/2021 - Publicado posicionamento do estado do Rio de Janeiro em relação a restituição e complementação do ICMS ST

- 10/03/2021 | ICMS ST RJ - Lei nº 9.198/2021: procedimentos para o recolhimento ou restituição do imposto na ocorrência de diferenças na retenção por substituição tributária

- 10/03/2021 | ICMS ST MG - Regulamentados valores a complementar e a restituir do ICMS devido por substituição tributária

- 03/03/2021 | ICMS ST MS - Resolução SEFAZ nº 3.145: novos procedimentos relativos à apropriação do ressarcimento e complemento do ICMS ST na EFD ICMS IPI

- 10/02/2021 | ICMS ST RS - Regime Optativo de Tributação da ST tem novo prazo de adesão até 12 de fevereiro

- 05/02/2021 | SC - Portaria SEF nº 46/2021: alteradas regras relativas à apuração do ressarcimento, restituição e complementação do ICMS ST

- 29/01/2021 | ICMS ST SE - Comunicado SUPERGEST nº 1/2021: a partir de 1º de janeiro de 2021 o controle da restituição ou complementação da substituição tributária será feito na EFD

- 29/01/2021 - Descubra quais são as novas regras do SPED Fiscal para 2021

- 21/01/2021 | ICMS ST MS - Decreto nº 15.580/2021: instituído o Regime Optativo de Tributação da Substituição Tributária (ROT-ST)

- 18/01/2021 | ICMS ST SP - Decreto nº 65.471/2021: complemento do ICMS ST, fixação da base de cálculo

- 15/01/2021 | ICMS ST SC - Portaria SEF n° 13/2021: alteradas regras para registros na EFD relativos à apuração do ressarcimento, restituição e complementação do ICMS ST

- 15/01/2021 | ICMS ST SC - ATO DIAT nº 2/2021: emissão de NF-e de ajuste para a correção do valor dos campos de ICMS ST mediante estorno, e estabelece outros procedimentos

Confira todas as notícias relacionadas.

Webinars

English

English Español

Español