English

English

Español

Español

Apropriação Imobiliária

Apropriação Imobiliária permite apurar e distribuir, mensalmente, os custos dos empreendimentos entre as unidades, com base nas informações da Carteira de Recebíveis e do Contabilidade, garantindo a correta contabilização de custos e receitas.

1. Funcionamento do processo

- Cálculo dos Custos: o sistema calcula os custos orçados, diferidos e efetivos das unidades, considerando os valores lançados nas contas de apropriação de custo na contabilidade.

- Apuração Societária:

- Societária: calcula o percentual de custo incorrido com base no custo acumulado do estoque sobre o custo orçado cheio da unidade. Esse percentual é aplicado sobre os valores acumulados da contabilização da carteira para determinar as variáveis da apuração.

- IFRS: segue a mesma lógica da apuração societária, porém o reconhecimento da receita ocorre na data de entrega da unidade e a apuração societária na data da venda.

- Geração de Resultados: ao final do processo, o sistema gera um relatório detalhado com o resultado da apropriação imobiliária do mês em questão, incluindo a distribuição dos custos entre as unidades e os indicadores de desempenho relevantes.

2. Pré-requisitos para execução

- Fechamento dos Módulos:

- Carteira de Recebíveis: as movimentações da carteira devem estar encerradas, incluindo a contabilização da receita e a integração com a contabilidade.

- Módulo Contábil: a contabilização do mês deve estar finalizada e validada, incluindo os custos de cada obra.

3. Procedimento para execução

- Verificar Pré-requisitos: certifique-se de que todos os módulos e informações estejam de acordo com os pré-requisitos mencionados.

- Iniciar Processo: acessar o módulo específico para a execução do processo de apropriação imobiliária.

- Confirmar Parâmetros: verificar e confirmar os parâmetros de execução do processo, como o período a ser processado e os critérios de cálculo.

- Executar Processo: iniciar a execução do processo. O sistema irá buscar as informações necessárias na Carteira de Recebíveis e no módulo Contábil para realizar os cálculos e gerar o relatório final.

- Analisar Resultados: após a conclusão do processo, analisar o relatório gerado para verificar a consistência dos dados e identificar possíveis divergências.

4. Relatórios

O processo de apropriação imobiliária gera diversos relatórios que auxiliam na análise dos resultados, como:

- Distribuição dos custos por unidade.

- Indicadores de desempenho.

- Comparativo entre os custos orçados e efetivos.

- Detalhamento da apuração societária e IFRS.

5. Considerações finais

O processo de apropriação imobiliária é fundamental para o acompanhamento preciso dos custos e receitas de um empreendimento imobiliário. Ao seguir os procedimentos descritos neste manual, é possível garantir a integridade e a confiabilidade dos dados gerados pelo sistema.

Regras Operacionais da Emissão por Holding

- A emissão de relatórios por Holding está disponível a partir da versão 5.02.01.48.

- Escopo da Consolidação: o relatório consolida automaticamente os dados de todas as Consolidadoras e Filiais ativas que estão vinculadas à Holding.

- Permissão: apenas usuários que possuem permissão de acesso à Holding podem emitir relatórios neste nível.

- Identificação: o cabeçalho do relatório consolidado terá uma marcação visual (ex: “Relatório Consolidado - Holding X”).

- Rastreabilidade: O relatório mantém a informação da origem dos dados (Filial de origem), garantindo a rastreabilidade.

- Formato: o formato final (campos, colunas e totais) do relatório permanece o mesmo da emissão individual.

Relatórios

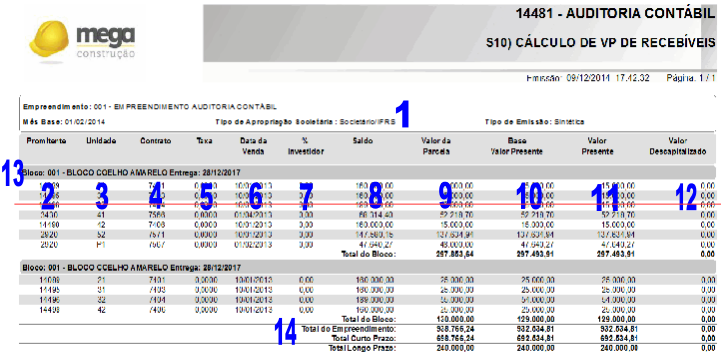

Relatório S10) Cálculo de VP de Recebíveis

Introdução

Nome: S10) Cálculo de VP de Recebíveis

Rpt: R_CAR_VP_Recebiveis_Societario.RPT

Este relatório apresenta o valor presente de determinadas parcelas, mostrando o valor descapitalizado. Ele é usado para calcular o valor proporcional de cada parcela em relação ao saldo promitente do contrato.

Pré-Requisitos e Regras

| Categoria | Condição / Regra |

|---|---|

| Pré-requisitos de Geração | Para a correta execução, é preciso que a Planilha e a Apropriação Societária estejam geradas no mês base informado. |

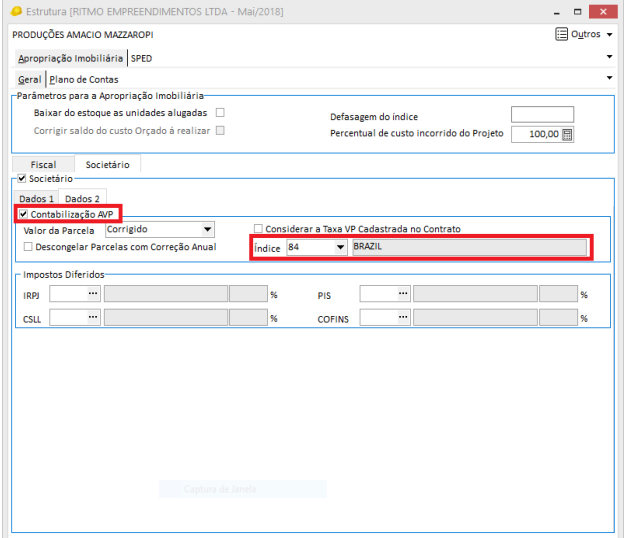

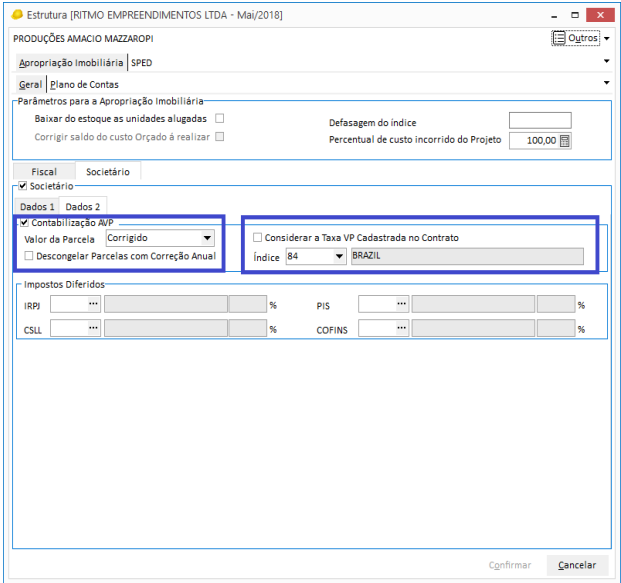

| Parâmetros | Para emissão correta do relatório, o parâmetro “Índice” localizado na tela de Cadastro do empreendimento (Módulo Global Construção > Botão Opções/Cadastro/Estruturas > Guia Empreendimento > Botão Contabilidade Imobiliária), deve estar preenchido.  |

| Regras de Exibição | O relatório só demonstra parcelas cujos valores corrigidos somados sejam menores ou iguais ao saldo promitente do contrato, e parcelas em aberto conforme a data base. |

| Regras de Cálculo | Caso não haja índice de taxa de VP cadastrado, o valor da taxa será considerado zero. |

| Obrigatoriedade de Data | Para emitir este relatório, é necessário que o bloco possua uma data de entrega cadastrada. |

| Sistema de Execução | Ele é executado no gerador de relatórios Crystal XI. |

Processos envolvidos: Apropriação Societária.

O relatório pode ser acessado no menu Relatórios/Contábeis ou pelo caminho Mega Empresarial > Empresarial > Contabilidade > Relatórios > Apropriação Imobiliária > Relatório S10) Cálculo de VP de Recebíveis.

Confrontamento:

- O total da coluna “Base Valor Presente” deve ser igual ao campo “Saldo Promitente” do contrato.

- O total de “Curto Prazo” soma as parcelas com data de vencimento igual ou menor que um ano após a data base. A soma das parcelas com vencimento acima dessa data é demonstrada no total de “Longo Prazo”.

- Este saldo corresponde à coluna “Saldos Promitentes – Societário - Total” do relatório “S07) Mapa de Saldos Societário”.

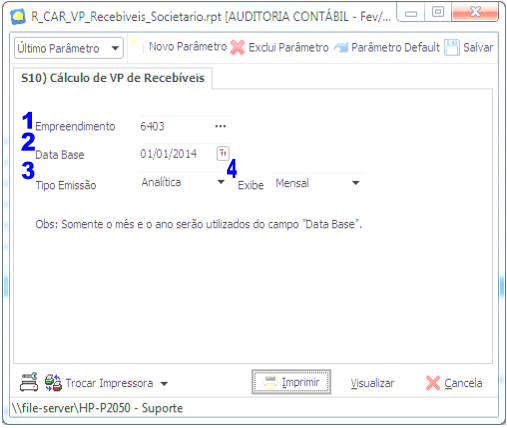

Parâmetros

- Empreendimento: código do Empreendimento (é necessário selecionar um empreendimento específico).

- Data Base: data base para a execução do relatório. Somente o mês e o ano serão utilizados deste campo.

- Tipo de Emissão: tipo de emissão do relatório, pode ser:

- Analítica: demonstra a visão por parcelas.

- Sintética: demonstra a visão por contrato.

- Simplificada: demonstra a visão totalizada por mês ou ano.

- Exibe: opção para indicar se o relatório deve ser apresentado agrupado por mês, ano ou por contrato.

Relatório

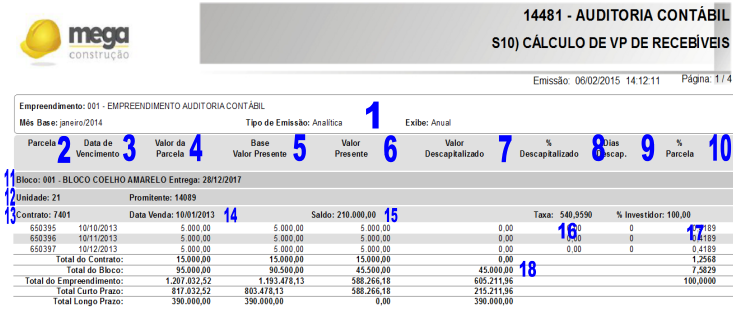

Visão Analítica

- Cabeçalho: composta do nome do empreendimento, data base da emissão, tipo de emissão e tipo de apropriação societária definida para a emissão.

- Parcela: código da Parcela;

- Data de Vencimento: data de vencimento da parcela.

- Valor da Parcela: valor da parcela corrigida até a data base;

- Caso o parâmetro “Valor da Parcela” (destacado na imagem abaixo) esteja com a opção “Corrigido” selecionada, será apresentado:

-

Valor corrigido da parcela – Valor de Juros de Renegociação

Valor corrigido: Calculado com base na data base, com cotações do índice cadastrado no parâmetro “Índice”, utilizando cotações Reais e Projetadas (caso haja) e caso o parâmetro “Descongelar Parcelas com Correção Anual” esteja selecionado e as parcelas sejam de correção anual, os valores serão descongelados (corrigidos mensalmente).

-

- Caso o parâmetro “Valor da Parcela” esteja com a opção “Original” selecionada, será apresentado:

- Valor Original da parcela.

- Caso o parâmetro “Valor da Parcela” (destacado na imagem abaixo) esteja com a opção “Corrigido” selecionada, será apresentado:

-

Base Valor Presente: valor proporcional da parcela em relação ao saldo promitente do contrato. Para calcular esta coluna é utilizada a fórmula:

Valor proporcional da parcela = (Saldo Promitente do Contrato / Soma das parcelas em aberto) x Valor da parcela.

Poderá haver um ajuste na última parcela para que confronte com o valor do saldo de Promitente. Desta forma, o total desta coluna deverá ser igual ao campo “Saldo Promitente”, demonstrado na guia de unidades.

-

Valor Presente: valor presente das parcelas, utilizando como base de cálculo a coluna “Base Valor Presente”. Para se calcular esta coluna é utilizada a seguinte fórmula:

-

Cálculo do VP: (“Valor Base” / (1 + “Taxa”)(“Dias Descap.” / 30)).

-

Cálculo Excel: através do Excel pela fórmula =VP((“Taxa”/100); (“Dias Descap.” / 30);;”Valor Base”) * (-1).

-

Cálculo HP:

Observação

Caso vencimento da parcela seja maior que a data base, a quantidade de “Dias Descap.” será o número de dias entre essas datas. Caso o vencimento seja menor que a data base, será considerado 0(zero).

-

-

Valor Descapitalizado: corresponde a diferença entre os campos “Base Valor Presente” e “Valor Presente”;

-

Taxa de Descapitalização: corresponde ao percentual de descapitalização. É utilizada a seguinte fórmula para se obter este valor: (“Valor descapitalizado” / “Base Valor Presente”) * 100.

-

Dias Descap.: número de dias de descapitalização da parcela. Referente a quantidade de dias entre a data de vencimento da parcela e a data base. Caso a data de vencimento seja inferior a data base, é demonstrado o valor “0” (zero), pois não existe descapitalização.

-

% Parcela: demonstra o percentual do valor base que cada parcela corresponde do total do empreendimento (coluna “Base Valor Presente dividido pelo Total do mpreendimento da coluna “Base Valor Presente”).

-

Agrupamento: lista os blocos do empreendimento selecionado, informando também a sua data de entrega (DATA DE ENTREGA DO BLOCO), caso a data de entrega do bloco não esteja preenchida o campo será apresentado vazio.

-

Unidade/Promitente: código da unidade e código/Nome do Promitente.

-

Contrato: código do contrato.

-

Data Venda: data de venda do contrato.

-

Saldo: saldo promitente societário:

( Saldo de adiantamento de VO acumulado

+ Saldo de adiantamento de VM acumulado

+ Saldo de adiantamento de Juros acumulado

+ Saldo de adiantamento de VM de Juros acumulado

- ( Valor de distrato de VO de promitente

+ Valor de distrato de VM de promitente

+ Valor de distrato de Juros de promitente

+ Valor de distrato de VM de Juros de promitente))Observação

Este saldo corresponde a coluna “Saldos Promitentes – Societário - Total” do relatório “S07)Mapa de Saldos Societário”.

-

Taxa: valor da taxa(VP) utilizada para o cálculo do valor presente.

-

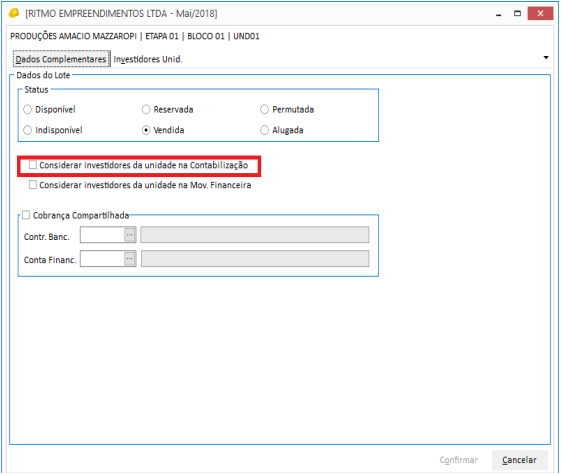

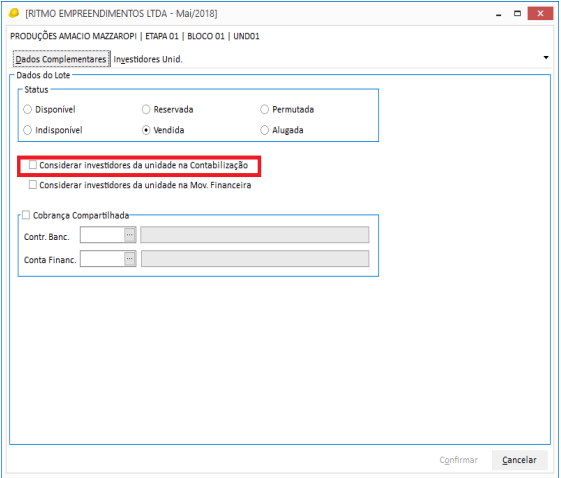

Investidor: percentual do investidor para a unidade/bloco (apresenta o percentual da organização). Se o parâmetro “Considerar investidores da unidade na “Contabilização” estiver marcado será considerado apenas o percentual de investidor cadastrado na unidade, independente do percentual cadastrado para o bloco. Se desejar considerar o percentual de investidor cadastrado para o bloco, o parâmetro citado acima deverá estar desmarcado.

-

Totalizadores: totalizadores dos campos por contrato, bloco e empreendimento. Algumas colunas também são totalizadas por “Curto Prazo” e “Longo Prazo”, para o total de Curto Prazo, são somadas as parcelas cuja data de vencimento seja igual ou menor que um ano após a data base, ou seja, se a data base for 01/01/2014, o curto prazo será 01/01/2015. A soma das parcelas com data de vencimento acima desta data é demonstrada no total de “Longo Prazo”. Se o parâmetro “Considerar Investidores Contábeis com Data de Vigência?” estiver marcado, somente serão considerados os investidores cadastrados na guia “Investidores Contábeis com Vigência”.

Cadastro Estruturas > Guia Unidades > Processo Recebíveis

Carteira de Recebíveis > Parâmetros > Guia “Contabilidade/Venda”

Cadastros de Estruturas > Bloco > Processo Recebíveis > Guia Investidores > Guia “Investidores Contábeis com Vigência”

Visão Sintética

- Cabeçalho: composta do nome do empreendimento, data base da emissão, tipo de amissão e tipo de apropriação considerada para emissão;

- Promitente: código do Cliente;

- Unidade: código da unidade;

- Contrato: código do Contrato;

- Taxa: taxa utilizada para o cálculo do valor presente;

- Data da Venda: data de cadastro do contrato;

- % Investidor: percentual do investidor para a unidade/bloco (apresenta o percentual da organização). Se o parâmetro “Considerar investidores da unidade na Contabilização” estiver marcado será considerado apenas o percentual de investidor cadastrado na unidade, independente do percentual cadastrado para o bloco. Se desejar considerar o percentual de investidor cadastrado para o bloco, o parâmetro citado acima deverá estar desmarcado.

Cadastro Estruturas > Guia Unidades > Processo Recebíveis

Se o parâmetro “Considerar Investidores Contábeis com Data de Vigência?” estiver marcado, somente serão considerados os investidores cadastrados na guia “Investidores Contábeis com Vigência”.

Carteira de Recebíveis > Parâmetros > Guia “Contabilidade/Venda”

Cadastros de Estruturas > Bloco > Processo Recebíveis > Guia Investidores > Guia “Investidores Contábeis com Vigência”

-

Saldo Promitente: saldo promitente societário (este saldo corresponde a coluna “Saldos Promitentes – Societário - Total” do relatório “Mapa de Saldos Societário”);

-

Valor da Parcela: valor da parcela corrigida até a data base;

-

Base Valor Presente: valor proporcional da parcela em relação ao saldo promitente do contrato. Para calcular esta coluna é utilizada a fórmula: Valor proporcional da parcela = (Saldo Promitente do Contrato / Soma das parcelas em aberto) x Valor da parcela.

Poderá haver um ajuste na última parcela para que confronte com o valor do saldo de Promitente. Desta forma, o total desta coluna deverá ser igual ao campo “Saldo Promitente”, demonstrado na guia de unidades.

- Valor Presente: valor presente das parcelas, utilizando como base de cálculo a coluna “Base Valor Presente”. Para se calcular esta coluna é utilizada a seguinte fórmula:

-

Cálculo do VP: (“Valor Base” / (1 + “Taxa”)(“Dias Descap.” / 30))

-

Cálculo Excel: Através do Excel pela fórmula =VP((“Taxa”/100); (“Dias Descap.” / 30);;”Valor Base”) * (-1)

-

Cálculo HP:

“(Dias Descap. / 30)” n

“Taxa” i

“Valor Base” FV CHS

“0” PMT PV

-

Valor Descapitalizado: corresponde a diferença entre os campos “Base Valor Presente” e “Valor Presente”;

-

Agrupamento: lista os blocos do Empreendimento selecionado, informando também a sua data de entrega (DATA DE ENTREGA DO BLOCO), caso a data de entrega do bloco não esteja preenchida o campo será apresentado vazio;

-

Totalizadores: totalizadores dos campos “Valor da Parcela”, “Base Valor Presente”, “Valor Presente” e “Valor Descapitalizado”, por contrato, bloco e empreendimento. As colunas também são totalizadas por “Curto Prazo” e “Longo Prazo”, para o total de Curto Prazo, são somadas as parcelas cuja data de vencimento seja igual ou menor que a data “Curto Prazo” indicada no cabeçalho do relatório, a soma das parcelas com data de vencimento acima desta data é demonstrada no total de “Longo Prazo”.

O que você pode fazer:

Realizar a apropriação de forma consolidada

Apropriação Imobiliária Consolidada

Informações importantes

Apropriação Imobiliária Consolidada otimiza o processo de contabilização de receitas em grandes empresas com múltiplas filiais e empreendimentos.

Essa ferramenta permite que a apropriação seja executada de forma rápida e eficiente, sem a necessidade de acessar cada filial individualmente.

Execução em Segundo Plano

A apropriação consolidada é executada em segundo plano, o que significa que você poderá continuar utilizando outras funcionalidades do sistema enquanto o processo ocorre.

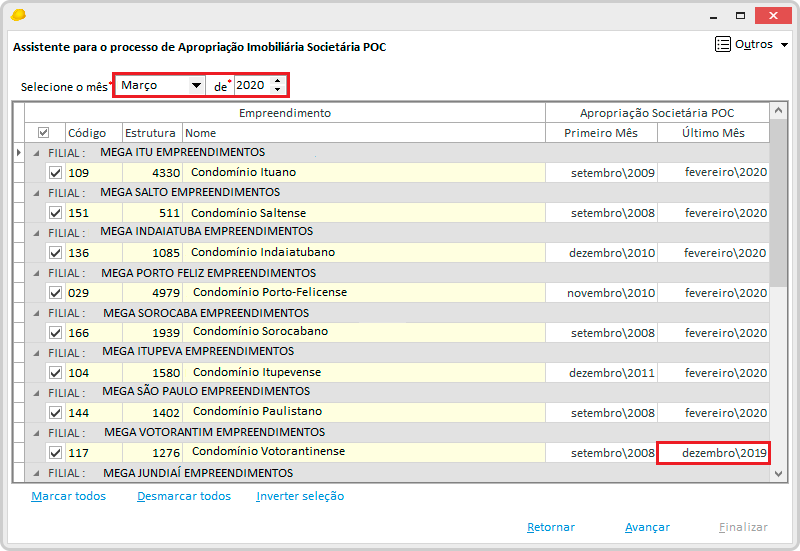

Para realizar a apropriação imobiliária de forma consolidada, realize os passos a seguir:

Observação

A apropriação consolidada está disponível para os tipos Fiscal, POC e IFRS.

-

Acesse o módulo Contabilidade > Apropriação Imobiliária e selecione o tipo de apropriação desejada;

-

Selecione o mês e ano da apropriação e marque os empreendimentos desejados;

-

Clique em Avançar e continue com o processo de apropriação.

Importante

Ao selecionar os empreendimentos, certifique que o último mês que você realizou a apropriação desse empreendimento está compatível com o mês selecionado para essa apropriação.

Exemplo

Ao avançar no processo de consolidação, o empreendimento Condomínio Votorantinense não seria considerado na apropriação porque as apropriações de janeiro e fevereiro de 2020 ainda não foram realizadas.

English

English Español

Español