English

English

Español

Español

Conciliação Financeira

A rotina Conciliação Financeira permite acompanhar os custos incorridos na obra, conferir se os custos foram apropriados corretamente, realizar os ajustes necessários e apoiar a apresentação dessas informações aos envolvidos no projeto. Com isso, facilitando a analise dos custos da obra sob uma visão financeira, com base no regime de caixa.

As origens de custos que são consideradas neste relatório são:

- autorizações de pagamentos de recebimento de materiais;

- autorizações de pagamentos de contratação de serviços;

- autorizações de pagamentos de apropriação de mão de obra;

- autorizações de pagamentos regularizados (pagamentos diversos efetuados diretamente pelo setor Financeiro sem passar pela obra);

- autorizações de pagamentos de conhecimento de Transporte/Frete;

- autorizações de pagamentos de adiantamentos financeiros apropriados;

- movimento inicial (lançamentos de custos realizados antes da implantação do orçamento);

- custos de gestão de frotas (mão-de-obra, peças, serviços de manutenção, combustível, etc.).

Funcionalidade da Rotina

Conceitos financeiros do relatório

Reúne os conceitos que ajudam o usuário a entender a base de cálculo e a forma de apresentação dos valores no relatório, antes de partir para as regras e filtros de consulta

Regime de Caixa

Na gestão de custos, existem dois conceitos para acompanhamento: Regime de Caixa ouRegime de Caixa. Há algumas diferenças pontuais entre eles, mas reforçando que o relaório de Conciliação financeira aparesenta os dados dos custos conforme o Regime de Caixa.

Sendo assim, para fins de conhecimento, trazemos as principais diferenças entre os Regimes de Caixa e Competência:

Regime de Competência: o registro do documento se dá na data em que o evento do custo aconteceu. No caso de obras, este evento pode ser o momento do recebimento da nota ou da aplicação do material (em caso de controle de estoque). Nesse regime não importa quando o pagamento vai ocorrer e aina é considerado que o custo é referente a um determinado fornecedor, não importando que as retenções serão pagas a outro agente financeiro e em datas distintas.

Regime de Caixa: considera-se o registro do documento na data em que foi pago, inclusive adiantamentos financeiros. No entanto, os registros não são pagos em determinada data também são considerados como uma previsão de acordo com o vencimento prorrogado. Quando o documento gera retenções fiscais, cada retenção tem sua própria data de vencimento e pagamento, além de ser para um agente financeiro específico.

Os custos consolidados servem de base para uma avaliação analítica dos custos no Regime de Caixa, além de permitir a composição de informações e indicadores nas mais diversas perspectivas. Como esse regime é baseado nas informações financeiras, as principais diferenças em relação ao Regime de Competência são:

- as movimentações financeiras (juros, multas, descontos) são consideradas nos custos;

- as APs (autorizações de pagamento) pagas são consideradas de acordo com a data de pagamento;

- as APs não pagas são consideradas de acordo com o vencimento prorrogado;

- as APs podem ser divididas em N parcelas e, nesse caso, considera-se a data de pagamento ou vencimento prorrogado da própria parcela;

- as retenções financeiras são analisadas separadamente do documento principal, indicando de qual agente financeiro é cada retenção.

Valores Nominal, Atualizado e Outra Moeda

Quando utilizar o relatório Conciliação Financeira, você precisará indicar qual tipo de visão prefere que os valores sejam apresentados: Nominal, Atualizado ou Outro Moeda, onde:

Valor Nominal: Trata-se do valor apresentado expressamente no orçamento /documento/ autorização de pagamento, sem considerar qualquer evolução de preços na economia (inflação calculada por índices financeiros);

Valor Atualizado: O valor é apresentado considerando a atualização de acordo com o índice financeiro que representa a inflação para um setor específico da economia. Na Construção Civil, atualmente os índices mais utilizados são o INCC-DI, INCC-M, IGPM e SINAP.

Embora existam vários índices que podem ser utilizados, o conceito aplicado nessa visualização é o mesmo: avaliar o custo em valores atuais considerando a variação de preços da economia. A sua aplicação acontece confrome a variação da cotação do índice entre a data do orçamento (atualização do insumo, atualização do orçamento ou referência do orçamento e/ou de acordo com o parâmetro do relatório) e a data de visualização.

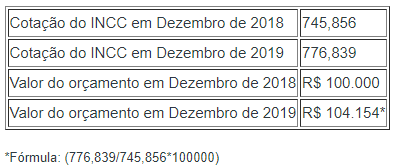

Veja um exemplo com data base Dezembro de 2019:

O sistema faz a atualização dos valores baseado no índice financeiro definido no item do orçamento (item da apropriação) ou, caso não exista índice no item do orçamento, utiliza o índice definido no próprio orçamento.

Além disso, o sistema verifica a cotação do índice para uma determinada data e, caso não exista cotação cadastrada nessa data, considera a cotação anterior ou, se ainda assim não tiver uma cotação cadastrada, considera a cotação posterior. Em último caso, se não houver nenhuma cotação, a atualização resultará em valor zerado.

Outra Moeda: No caso de análise dos valores em outra moeda, sempre é utilizado uma moeda forte que possua valor estável ao longo do tempo, sem reflexos de instabilidade econômica ou de desvalorização influenciada pela inflação.

O conceito da moeda forte poderá ser aplicado sobre uma moeda propriamente dita como o dólar norte-americano ou o euro ou, especificamente para o ramo da construção, a utilização de índices desse setor, como INCC-DI, INCC-M, IGPM e SINAP.

A conversão acontece conforme a cotação da segunda moeda que escolhida no orçamento e por isso é recomendado não utilizar o mesmo índice financeiro cadastrado no item do orçamento. Para a conversão, dividi-se o valor nominal pela cotação na data do orçamento (atualização do insumo, atualização do orçamento ou referência do orçamento e/ou de acordo com parâmetro de relatório). Por exemplo: R$10.000,00 / $3,90 = $2.564,10.

Regras do relatório

Contempla as definições que orientam o comportamento do relatório e a forma como os custos e movimentos financeiros são considerados na apuração.

Principais regras de negócio do relatório de conciliação financeira

Retenções de pagamentos de impostos:

- As retenções podem ser geradas no lançamento da AP (autorização de pagamento) ou quando o pagamento é efetuado;

- Exemplo de retenções no lançamento do título: INSS, ISS, IR, Caução Contratual;

- Exemplo de retenções no pagamento: PIS, COFINS, CSLL;

- As retenções geradas representam débitos na AP, no entanto, também representam uma nova autorização de pagamento independente, com sua própria da data de vencimento, e movimentações de débito e crédito, sendo inclusive para um agente financeiro diferente no caso de retenções de impostos, como no por exemplo:

AP Fornecedor ABC - Valor bruto: R$ 2.000,00 - Vencimento 20/01/2020 .

Retenção de INSS de 11% - R$ 220,00 - Vencimento 07/02/2020

Veja que nesse caso serão controladas duas APs, sendo uma de R$ 1.780,00 para pagamento do fornecedor com vencimento em 20/01/2020 e uma segunda AP do INSS no valor de R$ 220,00, com vencimento de 07/02/2020. As duas APs compõem o custos da obra da obra.

Baixa de autorização de pagamento por referência:

- O processo de baixa por referência é utilizado para geração de uma nova AP, agrupando N autorizações existentes para realização de uma única operação de pagamento. Por exemplo: ao longo de um mês, N APs são emitidas que geram as N retenções de INSS. O pagamento das retenções do INSS são efetuados todos numa mesma operação, logo, é realizado o agrupamento de todas as retenções de INSS em uma única AP para a realização do pagamento;

- Uma AP de baixa por referência pode agrupar títulos de vários projetos (obras → orçamentos) e os valores da AP de referência devem ser rateados de acordo com a apropriação da AP original

- Uma AP de baixa por referência possui seus próprios movimentos de débito, crédito e pagamento, podendo inclusive ser baixado por um novo documento de referência. Todos estes movimentos devem ser rateados na apropriação da AP original;

- Ao realizar a baixa de uma AP, pode ocorrer a geração de retenção de PIS, COFINS e CSLL, cujas retenções são geradas no pagamento. Essas novas retenções também podem ser baixadas por referência, existindo um terceiro nível de ligação de autorização de pagamento com a apropriação no orçamento: nota fiscal → AP → baixa por referência da AP → AP de retenção de PCC → baixa da AP de retenção de PCC.

Fluxo de desembolso de obras de terceiros ou organizados por centros de custo:

- Em obras de terceiros, é comum na negociação do contrato que determinados custos da obra sejam pagos diretamente pelo contratante. Nesse caso, para fins de organização das informações e facilidade na gestão, os custos do cliente poderão ser direcionados para um filial fictícia (filial cliente /filial fixa) e também para um centro de custo específico;

- Os custos poderão ser analisados para determinados centros de custo (um ou mais) devido a possibilidade de geração do cronograma de caixa separados para os centros de custo envolvido

Adiantamentos a fornecedores:

- Quando um adiantamento é realizado para um fornecedor, esse custo já deve ser considerado como um custo efetivo da obra, apropriando esse custo de acordo com a previsão dos serviços para o qual este fornecedor foi contratado — prestação de serviço ou fornecimento de material. No entanto, quando é realizado o recebimento da nota fiscal, a apropriação da nota fiscal pode ocorrer em serviços diferentes do que havia sido previsto inicialmente. Acompanhe o exemplo a seguir:

Adiantamento: R$ 20.000,00

Previsão de apropriação: 60% serviço A / 40% serviço B

Recebimento da NF: R$ 50.000,00

Desconto de adiantamento: R$ 20.000,00

Saldo a pagar para o fornecedor: R$ 30.000,00

Apropriação: 50% serviço A / 50% serviço B

Veja que enquanto não ocorre o recebimento da nota fiscal, a apropriação do custo nos serviços é de acordo com a apropriação do adiantamento. Após o recebimento, os custos são redirecionados para os serviços de acordo com a apropriação da nota fiscal

Os custos das apropriações de descontos de adiantamentos são representados na data que o adiantamento foi pago.

Custos de Folha de Pagamento em Regime de Caixa:

- Os custos referentes a folha de pagamento têm uma particularidade em relação às outras origens de custos, pois a apropriação dos custos na obra podem ser consideradas em tempos diferentes do que realmente ocorrem financeiramente.

O exemplo mais comum refere-se a provisões: quando um colaborador está alocado na obra, as provisões já são consideradas como custo competência, visto que quando o pagamento da provisão ocorrer (13º salário, férias, rescisão) esse colaborador já pode estar alocado em outra obra. Nesse cenário, considere um colaborador que trabalhou 20 anos na construtora e passou por diversas obras, e após esse tempo esse colaborador é dispensado. O custo do desligamento é muito alto e não pode ser considerado como um custo da última obra que ele está alocado, considerando que as obras anteriores já foram finalizadas. Portanto, utiliza-se a estratégia de considerar no custo caixa os mesmos valores do custo competência, de acordo com as provisões de folha.

A definição da utilização do custo competência como custo caixa é uma opção da gestão de custos da obra. Se optar em considerar o custo competência como custo caixa, perde-se a visão financeira com as datas reais de vencimentos e pagamentos, a relação custo-benefício ainda é bastante positiva.

Custos referentes a movimento inicial no regime caixa:

- A apropriação via movimento inicial é utilizada ou recomendada quando há um orçamento que precisa ter o saldo regularizado;

- Os lançamentos devem ser considerados como custo realizado caixa apenas quando possuírem a data de pagamento definida.

Filtros e informações da consulta

Apresenta os campos utilizados na emissão do relatório e apoia a interpretação das informações retornadas na consulta

Conceito dos campos do relatório

Filtros

- Orçamento: código do orçamento para emissão do relatório. Para emissão do relatório é necessário possuir acesso à filial do orçamento e permissão no centro de custo e projeto do orçamento. Além disso, é possível emitir o relatório apenas de orçamentos ativos, cancelados e concluídos. Orçamentos em estudo não possuem movimentações e por isso não podem ser visualizados nesse relatório.

- Data base: data de corte para a apresentação dos valores. São considerados os valores pagos com data de pagamento menor ou igual a data base.Valores não pagos com data de realizado menor ou igual a data base, sendo que a data de realizado é definida pela empresa por origem de documento nas configurações da obra, e pode considerar como realizado a data de emissão, entrada ou competência. São consideradas apenas movimentações da AP (juros, multas, descontos, caução, etc) cuja data do movimento seja menor ou igual a data base.

- Filtra Fases/Serviços: poderá gerar o relatório de todo o orçamento ou filtrar determinadas fases e serviços. Nesse último caso, ao selecionar a opção Sim e executar o relatório, será aberta uma tela para você indicar exatamente quais fases e serviços deseja visualizar

- Visualizar em valor: tipo de visão que os valores serão apresentados: Nominal, Real Atualizado ou Outra Moeda.

- Data visualização: data que será utilizada para converter os valores em real atualizado ou outra moeda.

- Nível orçamento: nível de apresentação das informações em relação às fases e serviços de acordo com a máscara do orçamento.

- Agrupamento: escolha da visualização das informações agrupadas de acordo com a estrutura do seu orçamento, por nota fiscal ou personalizado (esse último permite definir agrupamentos por qualquer coluna do relatório).

- Data período: início do período de retorno do relatório.

- Data período: fim do período de retorno do relatório.

- Data período: data que será considerada para a geração do relatório. Essa definição está relacionada tanto à data base (2) quanto ao período do relatório (8 e 9).

Entrada: data de entrada da AP

Emissão: data de emissão da AP

Vencimento: data de vencimento prorrogado da AP

Pagamento: data do pagamento da AP ou da parcela - Visualizar insumo: defina a origem dos insumos que será considerada para a apresentação do relatório: Orçamento ou Nota Fiscal.

- Descrição insumo: escolha o que será apresentado na descrição do insumo, podendo representar a própria descrição do insumo ou dos níveis em que está inserido.

- Centro de custo: você pode visualizar todos os centros de custo do orçamento ou filtrar um centro de custo em específico.

Informações do Relatório

A seleção e ordenação das colunas apresentadas no relatório pode ser personalizada pelo usuário

Série AP: classificação da autorização de pagamento.

Número AP: número da autorização de pagamento.

Parcela: número da parcela.

Valor total AP: esse valor deve ser usado apenas como referência pelo o gestor, pois não aplica rateio pelos itens da nota fiscal e apropriação no orçamento e, quando a emissão for para centros de custo específicos, não aplica a proporção do centro de custo.

Tipo documento: utilizado para classificação da AP.

Número documento: definido na AP.

Origem documento: processo origem que gerou a AP no financeiro como por exemplo Financeiro, Materiais, Empreiteiros, etc.

Código agente e Descrição agente: código e nome do agente da AP, podendo ser um fornecedor ou agente financeiro.

Data emissão: emissão da AP.

Data entrada: entrada da AP.

- Vencimento prorrogado é uma alteração da data de vencimento original da AP, seja uma alteração devido a uma renegociação entre o cliente e fornecedor ou por falta de recursos do cliente para representar uma previsão no fluxo de desembolso de quando o pagamento será efetivado;

- Por padrão, o vencimento prorrogado é a mesma data do vencimento da AP e não pode ter data inferior ao vencimento original;

- O fluxo de caixa da obra deve ser avaliado de acordo com o vencimento prorrogado.

Data vencimento: data do vencimento da AP.

Data realizado: data efetiva do pagamento.

Valor Total AP: Valor total da AP

Valor rateado [A]: valor da AP proporcional à apropriação.

- Valor rateado pelos itens da nota fiscal e apropriação no orçamento;

- Quando a emissão for para centros de custo específicos, considera apenas os valores proporcionais aos centros de custo de emissão.

Deduções [B]: movimentos vinculados da AP que geram abatimento no valor original, proporcional à apropriação.

- Os seguintes movimentos são considerados como deduções: descontos, retenções (INSS, IR, ISS, PIS, COFINS, CSLL, FUNRURAL e SEST/SENAT), baixas por referência, abatimentos diversos, devoluções e caução contratual;

- Valor rateado pelos itens da nota fiscal e apropriação no orçamento;

- Quando a emissão for para centros de custo específicos, considera apenas os valores proporcionais aos centros de custo de emissão;

- Considera apenas os movimentos com data menor ou igual a data base.

Acréscimos [C]: movimentos vinculados da AP que geram acréscimos no valor original, proporcional à apropriação e centros de custo.

- Os seguintes movimentos são considerados como acréscimos: acréscimos diversos, juros e multas;

- Valor rateado pelos itens da nota fiscal e apropriação no orçamento;

- Quando a emissão for para centros de custo específicos, considera apenas os valores proporcionais aos centros de custo de emissão;

- Considera apenas os movimentos com data menor ou igual a data base

Pagamentos [D]: movimentos de baixas da AP.

- Considera os movimentos de baixa, baixa de juros, baixa de multas e descontos de adiantamentos;

- A AP pode ter N pagamentos, representando baixas parciais;

- Valor rateado pelos itens da nota fiscal e apropriação no orçamento;

- Quando a emissão for para centros de custo específicos, considera apenas os valores proporcionais aos centros de custo de emissão;

- Considera apenas os pagamentos com data menor ou igual a data base.

Pagamentos no período: valores pagos na data de início e fim do período indicado.

Taxa de Administração: cálculo é realizado com base no valor da coluna Pagamento no Período, possui formatação de moeda e somatórios configurados.

A coluna é ocultada por padrão, podendo ser habilitada conforme a necessidade

Pagamentos atualizados: valor dos pagamentos em real atualizado.

- Valor do pagamento dividido pela cotação do índice financeiro na data do pagamento e multiplicado pela cotação do índice financeiro na data de visualização;

- Essa informação é apresentada apenas quando o relatório for em real atualizado

Pagamentos outra moeda: valor dos pagamentos convertido para uma segunda moeda.

- Valor do pagamento dividido pela cotação do índice financeiro na data do pagamento;

- Essa informação é apresentada apenas quando o relatório for em outra moeda.

Saldo a pagar [E] = A-B+C-D: valor em aberto da AP

- Cálculo considera Valor rateado - Deduções + Acréscimos - Pagamentos.

Saldo a pagar outra moeda: saldo a pagar da AP convertido para uma segunda moeda.

- Valor do saldo a pagar dividido pela cotação do índice financeiro na data de visualização;

- Essa informação é apresentada apenas quando o relatório for em outra moeda.

Total [F] = D+E: soma dos pagamentos realizados com saldo a pagar.

Doc. Origem: Quando a origem for do módulo de Materiais apresentará o código do pedido, quando a origem for do módulo Contrato de Empreiteiros exibirá o código do contrato

AP vencida: indica que a AP está vencida na data base e possui saldo a pagar. Quando a AP possuir o vencimento prorrogado inferior a data base e existir saldo a pagar, essa coluna indica essa situação com a informação “Sim”, visto que, no fluxo de desembolso do cronograma de caixa, o saldo a pagar será postergado para o mesmo dia da data base.

Desc. Adiantamento?: indica se um determinado teve ou não um desconto sobre adiantamento.

Total real atualizado: soma dos pagamentos atualizados com saldo a pagar

- Essa informação é apresentada apenas quando o relatório for em real atualizado.

Total outra moeda: soma dos pagamentos em outra moeda com saldo a pagar em outra moeda.

- Essa informação é apresentada apenas quando o relatório for em outra moeda.

AP Referência: AP utilizada no processo de baixa por referência para baixar duas ou mais APs.

Código filial e Filial: código e nome da filial da AP.

Código orçamento e Descrição orçamento: código e descrição do orçamento de apropriação.

Código estruturado e Descrição serviço: código estruturado e descrição do serviço de apropriação.

Código insumo e Descrição insumo: código e descrição do insumo de apropriação.

Código centro custo e Descrição : código e descrição do centro de custo do movimento.

Detalhes - Pagamentos

A seleção e ordenação das colunas apresentadas no relatório pode ser personalizada.

Série AP: classificação da autorização de pagamento.

Número AP: número da autorização de pagamento.

Parcela: número da parcela.

Número documento: definido na AP.

Origem documento: processo origem que gerou a AP no financeiro como por exemplo Financeiro, Materiais, Empreiteiros, etc.

Código agente e Descrição agente: código e nome do agente da AP, podendo ser um fornecedor ou agente financeiro.

Data: data do pagamento.

Tipo documento: descrição do pagamento (Baixa, Baixa de Juros, Baixa de Multas ou Descontos de adiantamentos).

Valor pagamento: valor do pagamento.

- Valor rateado pelos itens da nota fiscal e apropriação no orçamento;

- Quando a emissão for para centros de custo específicos, considera apenas os valores proporcionais aos centros de custo de emissão;

- Considera apenas os pagamentos com data menor ou igual a data base

Pagamentos atualizados: valor dos pagamentos em real atualizado.

- Valor do pagamento dividido pela cotação do índice financeiro na data do pagamento e multiplicado pela cotação do índice financeiro na data de visualização;

- Essa informação é apresentada apenas quando o relatório for em real atualizado.

Pagamentos outra moeda: valor dos pagamentos convertido para uma segunda moeda.

- Valor do pagamento dividido pela cotação do índice financeiro na data de visualização;

- Essa informação é apresentada apenas quando o relatório for em outra moeda.

Detalhes - Deduções

A seleção e ordenação das colunas apresentadas no relatório pode ser personalizada pelo usuário.

Série AP: classificação da autorização de pagamento.

Número AP: número da autorização de pagamento.

Parcela: número da parcela.

Número documento: definido na AP.

Origem documento: processo origem que gerou a AP no financeiro como por exemplo Financeiro, Materiais, Empreiteiros, etc.

Código agente e Descrição agente: código e nome do agente da AP, podendo ser um fornecedor ou agente financeiro.

Data: data do movimento de débito.

Tipo documento: descrição do movimento de dedução, como por exemplo Retenção de ISS, Retenção de INSS, Desconto de adiantamento em 30/03/2019 na AP 11, etc.

Valor dedução: valor do movimento de dedução

- Valor rateado pelos itens da nota fiscal e apropriação no orçamento;

- Quando a emissão for para centros de custo específicos, considera apenas os valores proporcionais aos centros de custo de emissão;

- Considera apenas os movimentos com data menor ou igual a data base;

- É apresentado sempre em valor nominal porque os valores em real atualizado e outra moeda se aplicam apenas em pagamentos e saldo a pagar.

Detalhes - Acréscimos

A seleção e ordenação das colunas apresentadas no relatório pode ser personalizada pelo usuário.

Série AP: classificação da autorização de pagamento.

Número AP: número da autorização de pagamento.

Parcela: número da parcela.

Número documento: número do documento definido na AP.

Origem documento: processo origem que gerou a AP no financeiro como por exemplo Financeiro, Materiais, Empreiteiros, etc.

Código agente e Descrição agente: código e nome do agente da AP, podendo ser um fornecedor ou agente financeiro.

Data: data do movimento de débito.

Tipo documento: descrição do movimento de acréscimos como Acréscimos, Juros, etc.

Valor dedução: valor do movimento de dedução.

- Valor rateado pelos itens da nota fiscal e apropriação no orçamento;

- Quando a emissão for para centros de custo específicos, considera apenas os valores proporcionais aos centros de custo de emissão;

- Considera apenas os movimentos com data menor ou igual a data base;

- É apresentado sempre em valor nominal porque os valores em real atualizado e outra moeda se aplicam apenas em pagamentos e saldo a pagar.

English

English Español

Español