English

English

Español

Español

Entenda em detalhes sobre ICMS Monofásico

NF-e NFC-e - NT 2023.001, v. 1.00 - Tributação monofásica sobre combustíveis

Publicada Nota Técnica nº 2023.001, versão 1.00, visando o atendimento do disposto no Convênio ICMS nº 199, de 22 de dezembro de 2022, que dispõe sobre o regime de tributação monofásica do ICMS nas operações com combustíveis, nos termos da Lei Complementar nº 192/2022 e o disposto no Ajuste SINIEF Nº 01/2023, em relação aos novos Códigos de Situação Tributária do ICMS, a seguir especificados.

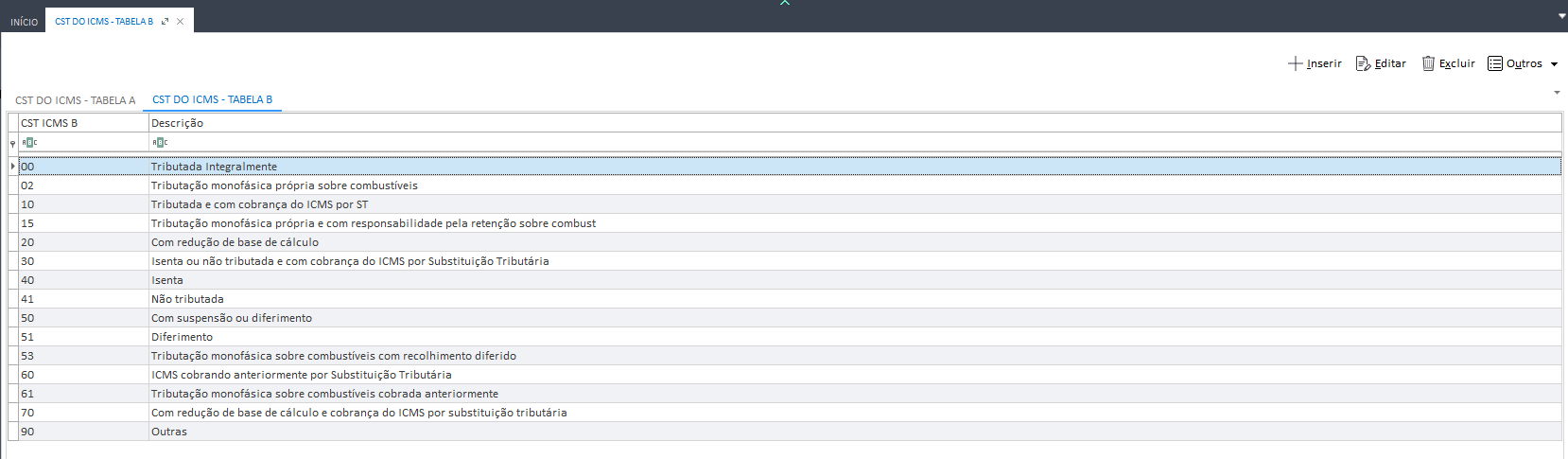

02 - Tributação monofásica própria sobre combustíveis

15 - Tributação monofásica própria e com responsabilidade pela retenção sobre combustíveis

53 - Tributação monofásica sobre combustíveis com recolhimento diferido

61 - Tributação monofásica sobre combustíveis cobrada anteriormente

Cronograma

Novas regas de validação para tributação monofásica sobre combustíveis

- Teste: até 03/07/2023

- Produção: 04/09/2023

Alterações

Novos campos de detalhamento específico de combustíveis

- Novo campo pBio(LA17), adicionado ao grupo LA11

- Novo Subgrupo origComb(LA18), adicionado ao grupo LA11, com os campos indImport(LA19), cUFOrig(LA20) e pOrig(LA21)

Novos grupos de tributação de ICMS

- ICMS02(N02a): com os campos orig(N11), CST(N12), qBCMono(N37a), adRemICMS(N38) e vICMSMono(N39)

- ICMS15(N03a): com os campos orig(N11), CST(N12), qBCMono(N37a), adRemICMS(N38), vICMSMono(N39), qCBMonoRetem(N39a), adRemICMSRetem(N40), vICMSMonoRetem(N41) e o subgrupo opcional N46 que contém os campos pRedAdRem(N47) e motRetAdRem(N48)

- ICMS53: com os campos orig(N11), CST(N12), qBCMono(N37a), adRemICMS(N38), vICMSMono(N39), vICMSMonoOp(N41a), pDif(N42) e vICMSMonoDif(N43)

- ICMS61: com os campos orig(N11), CST(N12), qBCMonoRet(N43a), adRemICMSRet(N44) e vICMSMonoRet(N45)

Novos campos em Totais da NF-e

- BCMono(w06b.1)

- vICMSMono(w06c)

- qBCMonoRetem(w06c.1)

- vICMSMonoRetem(w06d)

- qBCMonoRet(w06d.1)

- vICMSMonoRet(w06e)

Parametrização para emitir os campos no Mega

Utilizar uma das situações tributárias do ICMS Monofásico (02, 15, 53 ou 61). Para cadastrá-las, acesse a tela de cadastro de CST do ICMS (Mega Fiscal > Tributos > Configurações > ICMS/IPI > CST do ICMS)

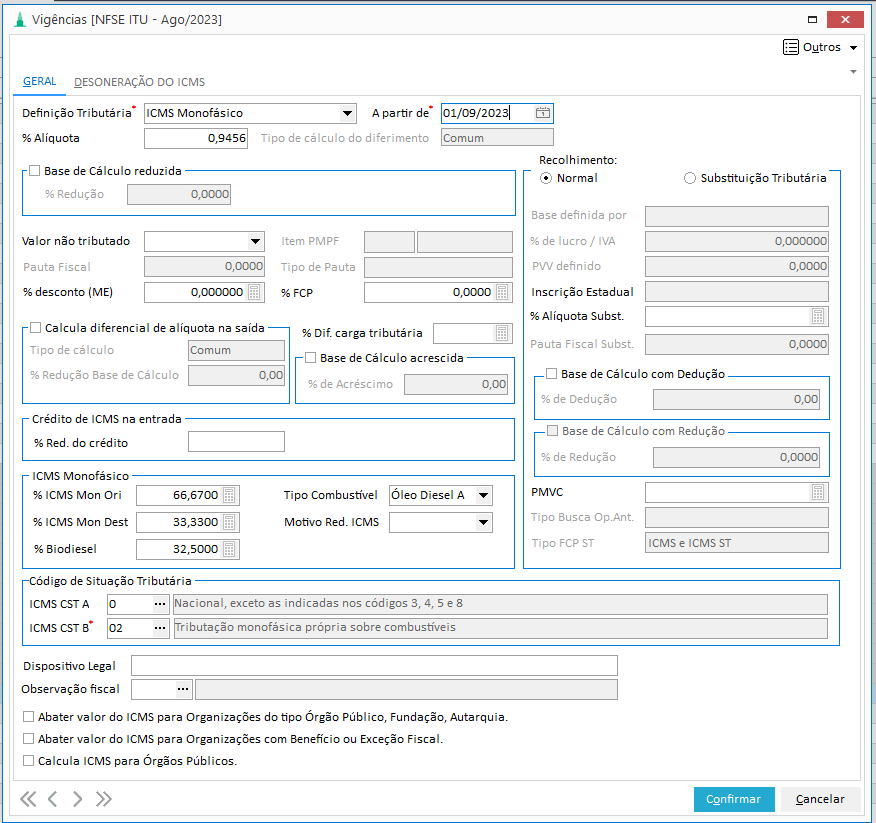

Após a criação do CST, é necessário configurar uma nova regra ou vigência do ICMS através da tela “Regras do ICMS” (Mega Fiscal > Tributos > Cadastros > ICMS > Regras)

Selecione em Definição Tributária a opção ICMS Monofásico, configure uma alíquota e preencha os campos referentes ao ICMS Monofásico

Detalhamento Campos:

- % Aliquota: Campo referente a alíquota do ICMS Monofásico

- % ICMS Mon Ori: Campo referente ao percentual de partilha do ICMS Monofásico na UF de origem

- % ICMS Mon Dest: Campo referente ao percentual de partilha do ICMS Monofásico na UF de Destino

- % Biodiesel: Campo referente ao percentual de Biodiesel presente no combustível

- Tipo Combustível: Tipo do combustível a ser movimentado pela regra

- Motivo Red. ICMS: Motivo da redução de ICMS (quando houver)

Após a criação da regra será necessário vincular a mesma em alguma forma de tributação (Aplicação, no próprio item, etc).

Alterações – Processo Customizado

Importante

Para conseguirmos emitir NF-e no Mega sem o módulo Mega Combustíveis, é necessário implementar o processo customizado P_GERATAGCOMBUSTIVEIS

Regras de cálculo e parametrizações necessárias

Condições para o cálculo:

O ICMS Monofásico é calculado com base no “Tipo de combustível” e no “CST”.

Para ICMS Monofásico próprio (CST 02), aplicam-se os seguintes combustíveis:

- Óleo Diesel A

- Biodiesel (B100)

- GLP

- Gasolina A

- GLGN

- EAC

Variáveis

| Nome | Descrição |

|---|---|

| QtmBic | Quantidade da base do ICMS Monofásico |

| AliImo | Alíquota ad rem do ICMS Monofásico |

| VmoIcm | Valor do ICMS Monofásico |

Fórmula

- AliImo = Alíquota referente à tabela de tributação de ICMS Monofásico no cadastro de regra do ICMS (TRF_TRATAICMSPAUTA.TIC_RE_ALIQICMS)

- QtmBic = Quantidade convertida para a unidade de tributação de acordo com a tabela de tributação de ICMS Monofásico

- VmoIcm = QtmBic * AliImo

Venda de 1 galão do produto Biodiesel B100. O produto tem em sua tabela de tributação:

Alíquota ad rem = 0,9456

Unidade de tributação = Litros

Unidade de venda = Galão (12 litros)

Dessa forma:

AliImo = 0,9456

QtmBic = 12 (arredondamento em 4 casas decimais)

VmoIcm = 12 * 0,9456 = 11,35 (arredonda em 2 casas decimais)

Condições para o cálculo:

O ICMS Monofásico é calculado com base no “Tipo de combustível” e no “CST”.

Para ICMS Monofásico com retenção (CST 15), aplicam-se os seguintes combustíveis:

- Óleo Diesel B

- GLP/GLGN

- Gasolina C

Variáveis

| Nome | Descrição |

|---|---|

| QtmBic | Quantidade da base do ICMS Monofásico |

| AliImo | Alíquota ad rem do ICMS Monofásico |

| VmoIcm | Valor do ICMS Monofásico |

| QtmBir | Quantidade da base do ICMS Monofásico retido |

| AliImr | Alíquota ad rem do ICMS Monofásico retido |

| VmoIcr | Valor do ICMS Monofásico retido |

Fórmulas

ICMS Monofásico próprio- AliImo = Alíquota referente à tabela de tributação de ICMS Monofásico no cadastro de regra do ICMS com redução aplicada

O cadastro da redução deve ser feito na tela de cadastro de Regra do ICMS

- QtmBic = Quantidade convertida para a unidade de tributação de acordo com a tabela de tributação de ICMS Monofásico, sem a quantidade referente à quantidade do produto misturado

O percentual de mistura são cadastrados na tela de cadastro de regra do ICMS (TRF_TRATAICMSPAUTA.TIC_RE_PERIMBIODIESEL)

- VmoIcm = QtmBic * AliImo

- AliImr = Alíquota referente à tabela de tributação de ICMS Monofásico no cadastro de regra de ICMS misturado com percentual de partilha aplicado

Os percentuais de partilha aplicados ao cálculo são cadastrados na tela de regra do ICMS (TRF_TRATAICMSPAUTA.TIC_RE_PERIMBIODIESEL)

- QtmBir = Quantidade referente à quantidade do produto misturado (quantidade total convertida – quantidade base do ICMS Monofásico próprio)

- VmoIcr = QtmBir * AliImr

Venda de 10 galões do produto Óleo Diesel B.

- O produto tem em sua tabela de tributação:

Alíquota ad rem = 0,9456

Unidade de tributação = Litros

Unidade de venda = Galão (12 litros)

- E em seu cadastro:

Índice de mistura de 15% do produto Biodiesel B100

Redução de 10% na alíquota

- O produto****misturado tem em sua tabela de tributação:

Alíquota ad rem = 0,9456

Dessa forma:

- PercentualMistura = 15

- PercentualReducao = 10

- PercentualDestino = 33,33

| ICMS Monofásico próprio | ICMS Monofásico com retenção |

|---|---|

|

|

Condições para o cálculo:

O ICMS Monofásico é calculado com base no “Tipo de combustível” e no “CST”.

Para ICMS Monofásico diferido (CST 53), aplicam-se os seguintes combustíveis:

- Óleo Diesel B

- Biodiesel (B100)

- GLP/GLGN

- Gasolina C

- GLGN

- EAC

Variáveis

| Nome | Descrição |

|---|---|

| QtmBic | Quantidade da base do ICMS Monofásico |

| AliImo | Alíquota ad rem do ICMS Monofásico |

| VmoIcm | Valor do ICMS Monofásico |

| QtmBif | Quantidade da base do ICMS Monofásico diferido |

| AliImf | Percentual de diferimento de ICMS Monofásico |

| VmoIcf | Valor do ICMS Monofásico diferido |

Fórmulas

- AliImf = Percentual de diferimento de ICMS Monofásico referente ao percentual de destino do ICMS Monofásico

Os percentuais de partilha aplicados ao cálculo são cadastrados na tela de cadastro do ICMS (TRF_TRATAICMSPAUTA.TIC_RE_PERIMCON)

- QtmBif = QtmBic

- VmoIcm = AliImo * QtmBic (ICMS Monofásico total)

- VmoIcf = VmoIcm * (AliImf/100) (ICMS Monofásico diferido)

- VmoIcm = VmoIcm - VmoIcf (ICMS Monofásico próprio)

Venda de 1 galão do produto Biodiesel B100. O produto tem em sua tabela de tributação:

- Alíquota ad rem = 0,9456

- Unidade de tributação = Litros

- Unidade de venda = Galão (12 litros)

Dessa forma:

- PercentualDestino = 33,33

- AliImo = 0,9456

- QtmBic = 12 (arredonda em 4 casas decimais)

- QtmBif = 12 (arredonda em 4 casas decimais)

Cálculo:

- ValorTotalICMSMonofasico = 12 * 0,9456 = 11,35 (arredonda em 2 casas decimais)

- VmoIcf = ValorTotalICMSMonofasico * (33,33/100) = 3,78 (arredonda em 2 casas decimais)

- VmoIcm = ValorTotalICMSMonofasico - 3,78 = 7,57

Condições para o cálculo:

O ICMS Monofásico é calculado com base no “Tipo de combustível” e no “CST”.

Para ICMS Monofásico destacado (CST 61), os combustíveis abrangidos são:

- Óleo Diesel B

- GLP/GLGN

- Gasolina C

Variáveis

| Nome | Descrição |

|---|---|

| QtmBid | Quantidade da base do ICMS Monofásico destacado |

| AliImd | Alíquota ad rem do ICMS Monofásico destacado |

| VmoIcd | Valor do ICMS Monofásico destacado |

Fórmula

- AliImd = Alíquota referente à tabela de tributação de ICMS Monofásico no cadastro de regra do ICMS (TRF_TRATAICMSPAUTA.TIC_RE_ALIQICMS)

- QtmBid = Quantidade convertida para a unidade de tributação de acordo com a tabela de tributação de ICMS Monofásico

- VmoIcd = QtmBid * AliImd

Venda de 1 galão do produto Biodiesel B100. O produto tem em sua tabela de tributação:

- Alíquota ad rem = 0,9456

- Unidade de tributação = Litros

- Unidade de venda = Galão (12 litros)

Dessa forma:

- AliImd = 0,9456

- QtmBid = 12 (arredonda em 4 casas decimais)

- VmoIcd = 12 * 0,9456 = 11,35 (arredonda em 2 casas decimais)

Integração dos campos para a Gestão de Tributos

As telas de Notas Fiscais integram os seguintes campos relacionados ao ICMS Monofásico:

Lista NF Saída:

- VEN_NOTAFISCAL

- NOT_RE_BASEICMSMONORI - Base ICMS monofásico origem

- NOT_RE_VALORICMSMONORI - Valor ICMS monofásico origem

- NOT_RE_BASEICMSMONCON - Base ICMS monofásico consumo

- NOT_RE_VALORICMSMONCON - Valor ICMS monofásico consumo

- NOT_RE_BASEICMSMONRET - Base ICMS monofásico retenção

- NOT_RE_VALORICMSMONRET - Valor ICMS monofásico retenção

- NOT_RE_BASEICMSMONRETANT - Base ICMS monofásico Ret. Ant.

- NOT_RE_VALORICMSMONRETANT - Valor ICMS monofásico Ret. Ant.

- NOT_RE_VALORICMSMONDIF - Valor ICMS monofásico Dif.

- NOT_RE_VALORICMSMONOPER - Valor ICMS monofásico operação

- VEN_ITEMNOTAFISCAL

- ITN_RE_BASEICMSMONORI - Base ICMS monofásico origem

- ITN_RE_ALIQICMSMONORI - Alíquota ICMS monofásico origem

- ITN_RE_VALORICMSMONORI - Valor ICMS monofásico origem

- ITN_RE_BASEICMSMONCON - Base ICMS monofásico consumo

- ITN_RE_ALIQICMSMONCON - Alíquota ICMS monofásico consumo

- ITN_RE_VALORICMSMONCON - Valor ICMS monofásico consumo

- ITN_RE_BASEICMSMONRET - Base ICMS monofásico retenção

- ITN_RE_ALIQICMSMONRET - Alíquota ICMS monofásico retenção

- ITN_RE_VALORICMSMONRET - Valor ICMS monofásico retenção

- ITN_RE_BASEICMSMONRETANT - Base ICMS monofásico Ret. Ant.

- ITN_RE_ALIQICMSMONRETANT - Alíquota ICMS monofásico Ret. Ant.

- ITN_RE_VALORICMSMONRETANT - Valor ICMS monofásico Ret. Ant.

- ITN_RE_VALORICMSMONDIF - Valor ICMS monofásico Dif.

- ITN_RE_VALORICMSMONOPER - Valor ICMS monofásico operação

- ITN_RE_PERCREDICMSMON - Percentual de redução

- ITN_ST_MOTREDICMSMON - Motivo da redução da alíquota do ICMS Monofásico

- ITN_RE_PERCDIFICMSMON - Percentual do diferimento ICMS Monofásico

Lista NF Entrada:

- EST_RECEBIMENTO

- RCB_RE_BASEICMSMONORI - Base ICMS monofásico origem

- RCB_RE_VALORICMSMONORI - Valor ICMS monofásico origem

- RCB_RE_BASEICMSMONCON - Base ICMS monofásico consumo

- RCB_RE_VALORICMSMONCON - Valor ICMS monofásico consumo

- RCB_RE_BASEICMSMONRET - Base ICMS monofásico retenção

- RCB_RE_VALORICMSMONRET - Valor ICMS monofásico retenção

- RCB_RE_BASEICMSMONRETANT - Base ICMS monofásico Ret. Ant.

- RCB_RE_VALORICMSMONRETANT - Valor ICMS monofásico Ret. Ant.

- RCB_RE_VALORICMSMONDIF - Valor ICMS monofásico Dif.

- RCB_RE_VALORICMSMONOPER - Valor ICMS monofásico operação

- EST_ITENSRECEB

- RCI_RE_BASEICMSMONORI - Base ICMS monofásico origem

- RCI_RE_ALIQICMSMONORI - Alíquota ICMS monofásico origem

- RCI_RE_VALORICMSMONORI - Valor ICMS monofásico origem

- RCI_RE_BASEICMSMONCON - Base ICMS monofásico consumo

- RCI_RE_ALIQICMSMONCON - Alíquota ICMS monofásico consumo

- RCI_RE_VALORICMSMONCON - Valor ICMS monofásico consumo

- RCI_RE_BASEICMSMONRET - Base ICMS monofásico retenção

- RCI_RE_ALIQICMSMONRET - Alíquota ICMS monofásico retenção

- RCI_RE_VALORICMSMONRET - Valor ICMS monofásico retenção

- RCI_RE_BASEICMSMONRETANT - Base ICMS monofásico Ret. Ant.

- RCI_RE_ALIQICMSMONRETANT - Alíquota ICMS monofásico Ret. Ant.

- RCI_RE_VALORICMSMONRETANT - Valor ICMS monofásico Ret. Ant.

- RCI_RE_VALORICMSMONDIF - Valor ICMS monofásico Dif.

- RCI_RE_VALORICMSMONOPER - Valor ICMS monofásico operação

- RCI_RE_PERCREDICMSMON - Percentual de redução

- RCI_ST_MOTREDICMSMON - Motivo da redução da alíquota do ICMS Monofásico

- RCI_RE_PERCDIFICMSMON - Percentual do diferimento ICMS Monofásico

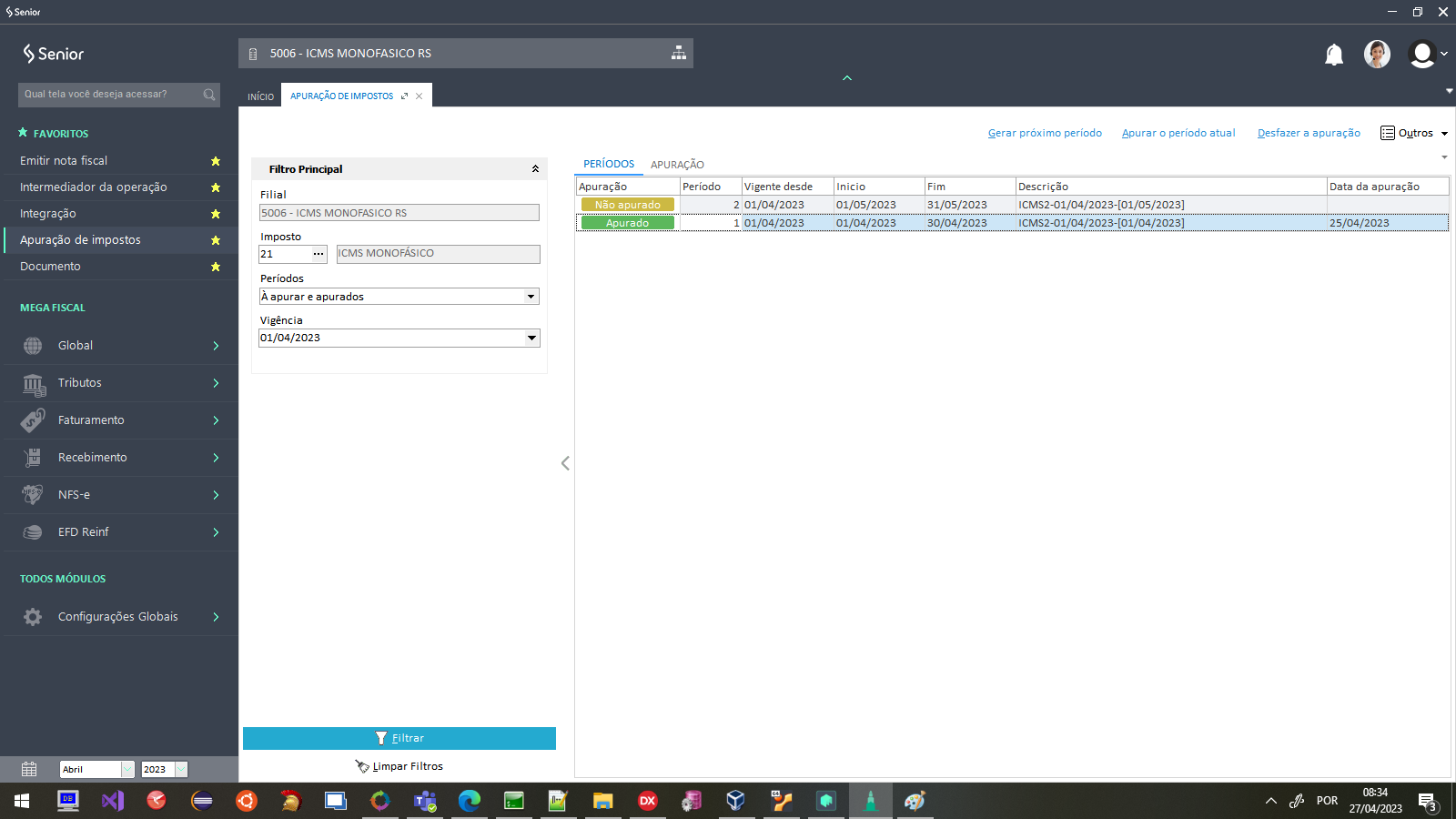

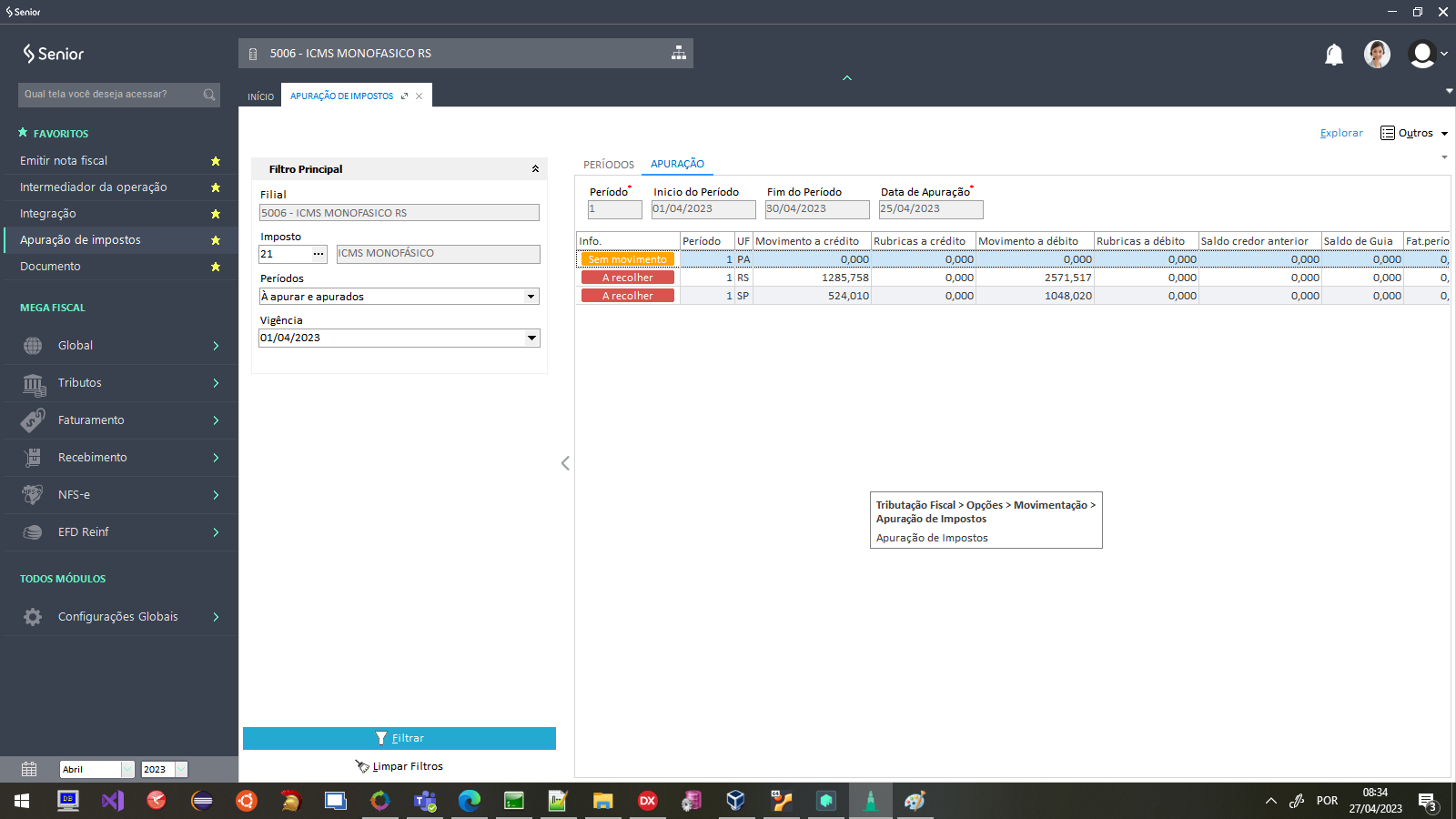

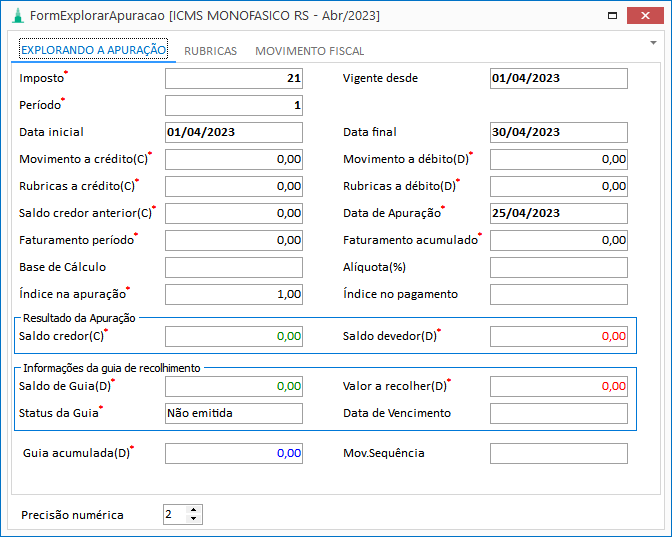

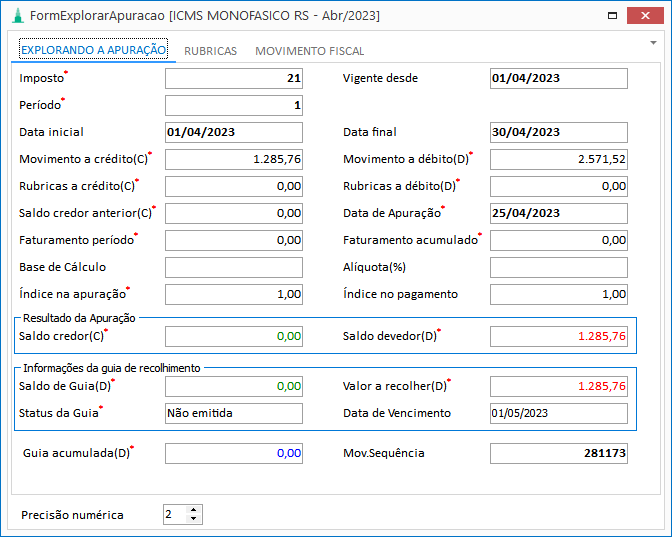

Apuração do imposto - ICMS Monofásico

Adequado o processo de escrituração apuração para para atender a NT 2023.001 - ICMS Monofásico.

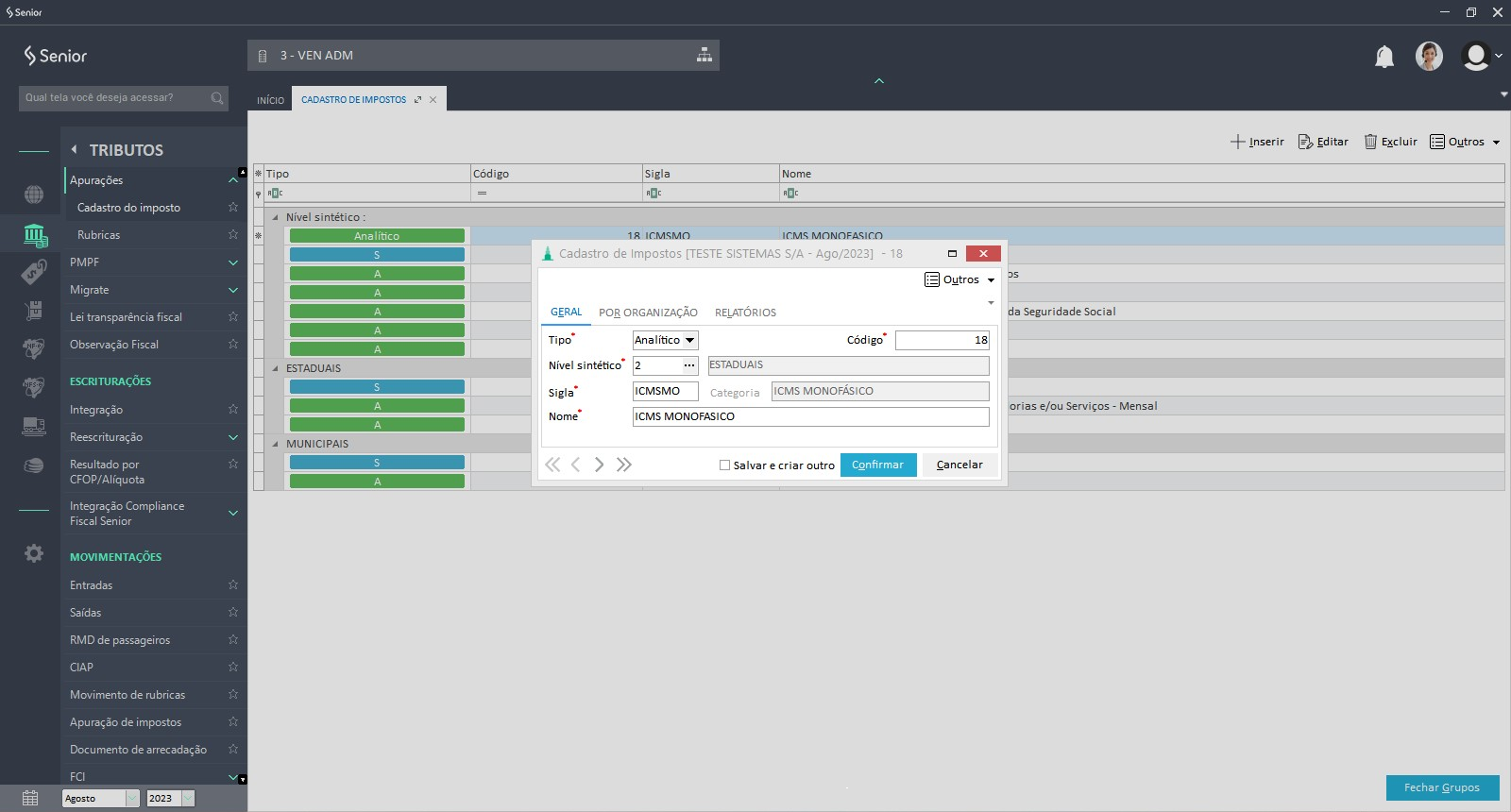

Incluído uma nova categoria para definição do ICMS Monofásico no cadastro de impostos.

Incluído um novo processo de cálculo da apuração do ICMS Monofásico (CALCULA_ICMS2) no cadastro de configuração de impostos.

Atualizada o processo de apuração de impostos no servidor de tributação fiscal com cálculo do ICMS Monofásico.

Atualizada a legenda de período apurado com uma nova opção para identificar quando o período apurado não possui movimento.

Evidências na apuração

Resultado da apuração por UF

PA

RS

SP

Na estrutura da informação da apuração de impostos foram criados dois novos campos para armazenar os valores totais apurados de crédito e débito do valor do ICMS monofásico tributado somente pelo produto Biodiesel (B100) do estado de origem.

O recolhimento do ICMS tributado para o estado de origem da operação com o produto Biodiesel (B100), independente da forma de tributação (CST 02, 15 ou 53), foram retiradas da apuração do ICMS Monofásico e agora são recolhidas na apuração do ICMS.

Este comportamento é aplicado tanto para operação de venda (débito) como para operação de crédito (entrada / devolução).

Importante

Com esta adequação a apuração do ICMS se utilizará da apuração do ICMS Monofásico, sendo obrigatório a realização desta última previamente.

Adequado o processo de cálculo da apuração do ICMS Monofásico para considerar os produtos a seguir:

- GLP

- Gasolina A

- GLP/GLGN

- Gasolina C

- GLGN

- EAC

Observação

No caso de entrada de notas sem código de produto, não será possível encontrar a tabela de tributação do ICMS Monofásico. Isto pode causar inconsistências na apuração.

Importante

Na apuração do ICMS Monofásico próprio do produto Biodiesel (B100), o montante de créditos (oriundo das devoluções) e o montante do imposto a pagar serão transferidos para a apuração do ICMS normal, sendo reconhecidos na apuração do imposto como Outros Créditos (devoluções) e Outros Débitos (imposto a pagar).

Os ajustes serão lançados com as seguintes descrições na apuração do ICMS:

- Outros Créditos será “Saldo credor transferido da apuração do ICMS Monofásico referente produto Biodiesel (B100)”

- Outros Débitos será “Saldo devedor transferido da apuração do ICMS Monofásico referente produto Biodiesel (B100)”

Os saldos reconhecidos na apuração do ICMS normal são retirados automaticamente da apuração do ICMS Monofásico.

Exemplo de apuração

| Produto | UF Origem | UF Destino | % Origem | % Destino | Contrib. |

|---|---|---|---|---|---|

| B100 | RS | SP | 66,67% | 33,33% | S |

| Óleo Diesel A | RS | SP | 100,00% | S | |

| B100 | RS | PA | 38,89% | 61,11% | S |

| B100 | RS | PA | 100,00% | N | |

| B100 | EX | EX | 22,22% | 77,78% | S |

UF da filial: RS

| N° | Cliente | UF | Contribuinte | Tipo | Qtd | Und | Origem | CST | Aliq | Qtde | Vlr | Aliq | Qtde Ret | Vlr Ret | Aliq | Qtde Dest | Vlr | Aliq | Qtde | Vlr | Aliq Ad Rem Original | Vlr UF Filial | Vlr UF Destino |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | SP | S | Óleo Diesel A | 500 | L | 0 | 02 | 0,9456 | 500,00 | 472,80 | |||||||||||||

| 2 | SP | S | Óleo Diesel B | 500 | L | 0 | 15 | 0,9456 | 337,50 | 319,14 | 0,3152 | 162,50 | 51,21 | 0,9456 | |||||||||

| 3 | SP | S | Óleo Diesel B | 500 | L | 0 | 53 | 0,3152 | 500,00 | 157,58 | 0,9456 | ||||||||||||

| 4 | SP | S | Óleo Diesel B | 500 | L | 0 | 61 | 0,9456 | 500 | 472,80 | |||||||||||||

| 5 | PA | S | B100 | 500 | L | 0 | 53 | 0,5779 | 500,00 | 288,93 | 0,9456 | ||||||||||||

| 6 | PA | N | B100 | 500 | L | 0 | 02 | 0,9456 | 500,00 | 472,80 | |||||||||||||

| 7 | PA | S | B100 | 500 | L | 1 | 53 | 0,7355 | 500,00 | 367,74 | 0,9456 |

Apuração

UF: RS

| Valor a Recolher | Origem NF |

|---|---|

| 472,80 | 6 |

| 319,14 | 2 |

| 102,45 | 2 |

| 315,22 | 3 |

| 183,87 | 5 |

| 105,06 | 7 |

| 1.393,47 | Total |

UF: SP

| Valor a Recolher | Origem NF |

|---|---|

| 472,80 | 1 |

| 51,21 | 2 |

| 524,01 | Total |

English

English Español

Español