English

English

Español

Español

Imposto sobre Bens e Serviços (IBS)

O Imposto sobre Bens e Serviços (IBS) é um novo tributo que visa substituir impostos anteriores sobre o consumo, promovendo maior simplicidade e eficiência no sistema tributário brasileiro. O IBS segue o modelo de um imposto sobre valor agregado (IVA), garantindo que a tributação ocorra de forma transparente e justa ao longo da cadeia produtiva. Incide sobre todas as operações de bens e serviços de forma ampla e uniforme. O modelo de tributação segue os seguintes princípios:

Princípio do Crédito Financeiro: O imposto pago em cada etapa da cadeia produtiva pode ser utilizado como crédito na etapa seguinte, reduzindo o efeito cascata.

Cobrança no Destino: Diferentemente do ICMS, que é recolhido no estado de origem, o IBS é cobrado no local de consumo do bem ou serviço.

Alíquota Única e Transparente: A alíquota é uniforme para todos os setores, e pode ser ajustada por estados e municípios respeitando os limites estabelecidos.

Transição Gradual: A substituição dos tributos atuais ocorre progressivamente, garantindo uma adaptação suave para empresas e governos.

Principais características

-

Unificação tributária: Substitui tributos como ICMS e ISS por um único imposto.

-

Simplificação: Reduzir a complexidade do sistema tributário atual.

-

Neutralidade: Evitar distorções na economia, aplicando regras uniformes a todos os setores.

-

Transparência: Garantir que o imposto seja percebido de forma clara pelo consumidor final.

-

Redução da cumulatividade: Permitir o crédito do imposto pago nas etapas anteriores da cadeia produtiva.

cobrança do IBS

A cobrança do IBS segue os seguintes critérios:

-

Incidência ampla: Aplicável a todas as operações de bens e serviços, sem distinção setorial.

-

Substituição gradual: O IBS substituirá tributos como ICMS e ISS ao longo de um período de transição.

-

Recolhimento unificado: Empresas recolherão o imposto de forma centralizada, com distribuição automática da arrecadação para estados e municípios.

-

Crédito tributário: O imposto pago poderá ser abatido nas etapas seguintes da cadeia de produção, reduzindo o custo para empresas.

-

Fiscalização integrada: Estados e municípios compartilharão a gestão do tributo, garantindo maior eficiência e controle.

Base de cálculo

A base de cálculo do IBS corresponde ao valor total da operação de bens ou serviços, observando os princípios de não cumulatividade e incidência no destino, conforme a Lei Complementar nº 214/2025.

Integram a base de cálculo:

- O valor total da operação, incluindo encargos, acréscimos e juros;

- Descontos concedidos sob condição;

- Demais valores cobrados como parte da operação.

Não integram a base de cálculo:

- O valor do IBS e da CBS incidentes sobre a própria operação;

- Descontos incondicionais;

- Valores de ressarcimento ou reembolso pagos em nome de terceiros.

A composição da base de cálculo do IBS segue as mesmas regras aplicadas à CBS, considerando os itens configurados para cálculo da Reforma Tributária conforme a Lei Complementar nº 214/2025.

O sistema identifica automaticamente os valores que integram a base de cada imposto, conforme as parametrizações de CBS, IBS e Ligações de Classificação Tributária configuradas.

Pré-requisitos:

Antes de utilizar as funcionalidades da Reforma Tributária, é necessário realizar as parametrizações de CBS, IBS e Ligações de Classificação Tributária.

Locais:

- Fiscal > Faturamento > Faturamentos > Emitir Nota Fiscal

- Fiscal > Faturamento > Pedidos de Venda e Compra

- Fiscal > Movimentações > Recebimento

- Fiscal > Empreiteiros > Nota Fiscal e Medição

Telas

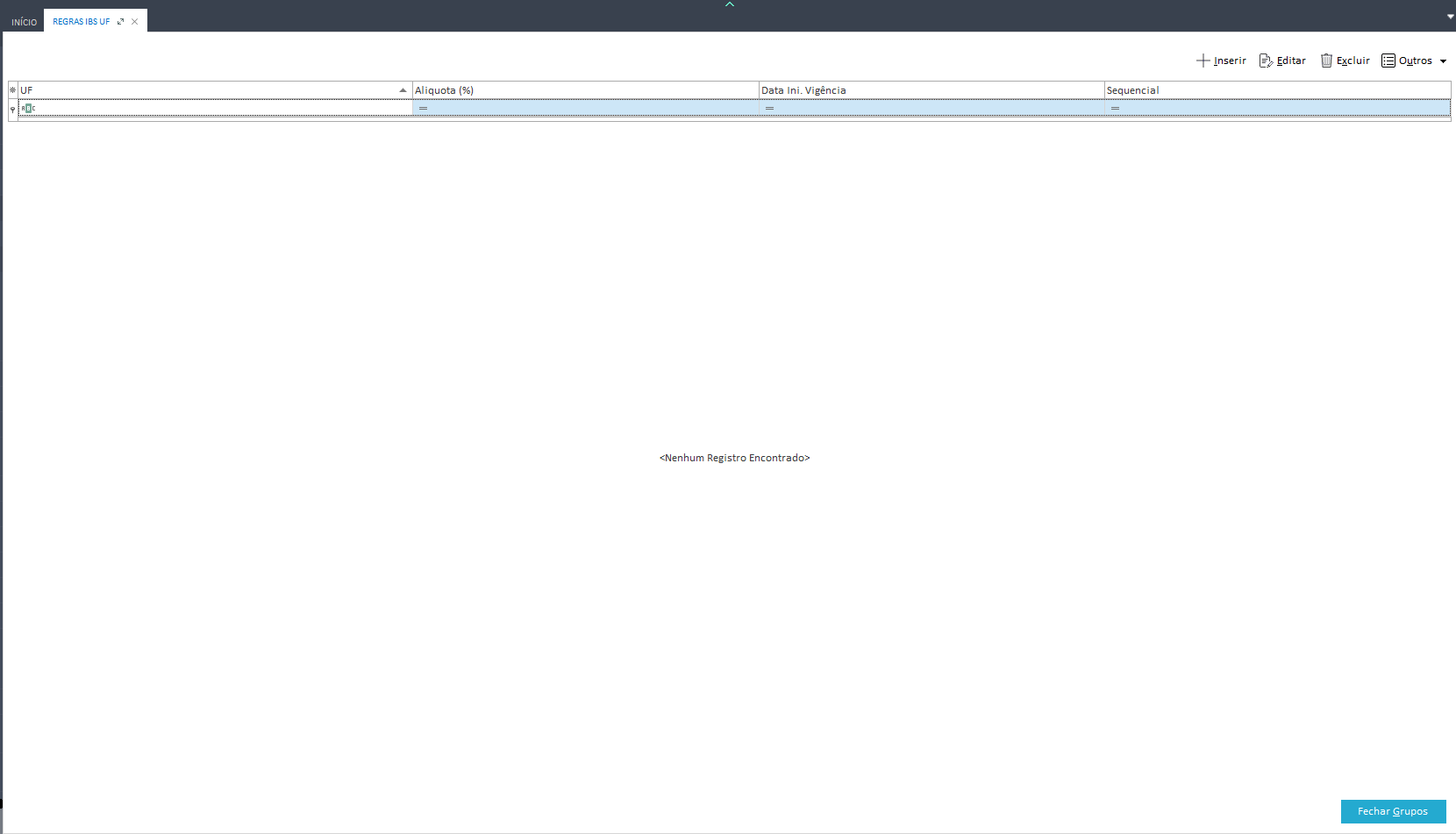

Nesta tela, você pode configurar as alíquotas do Imposto sobre Bens e Serviços (IBS) conforme a Unidade Federativa (UF) e Município, considerando a data de início da vigência de cada regra.

Local: fiscal > Tributos > Cadastros > Reforma Tributária > Regras IBS.

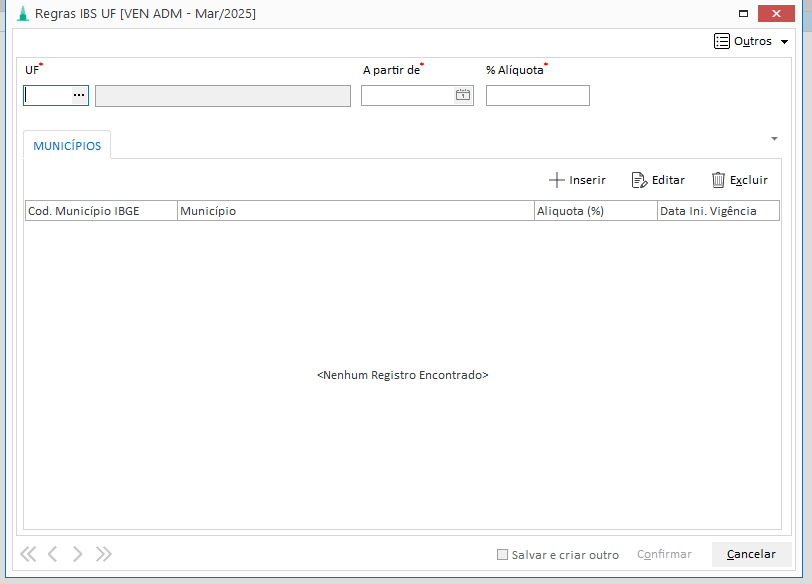

IBS por UF

Permite cadastrar alíquotas do IBS específicas por estado.

-

UF: Selecione o estado (Unidade Federativa) onde a alíquota será aplicada.

-

A partir de: Defina a data em que a alíquota começa a valer.

-

% Alíquota: Informe o percentual da alíquota de IBS para o estado selecionado.

Os campos obrigatórios estão identificados por um asterisco vermelho.

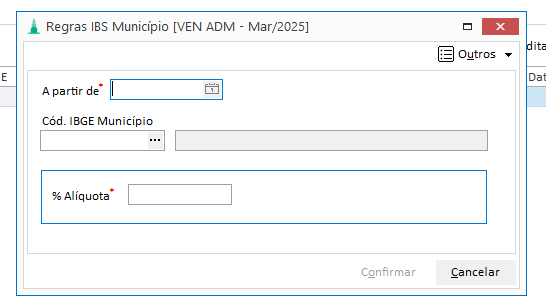

IBS por Município

Permite cadastrar alíquotas do IBS específicas por município.

-

Código IBGE: Selecione o município referente à regra, utilizando o código IBGE.

-

A partir de: Defina a data de início da vigência da alíquota.

-

% Alíquota: Informe o percentual da alíquota de IBS para o município.

Os campos obrigatórios estão identificados por um asterisco vermelho.

English

English Español

Español