English

English

Español

Español

Cadastros

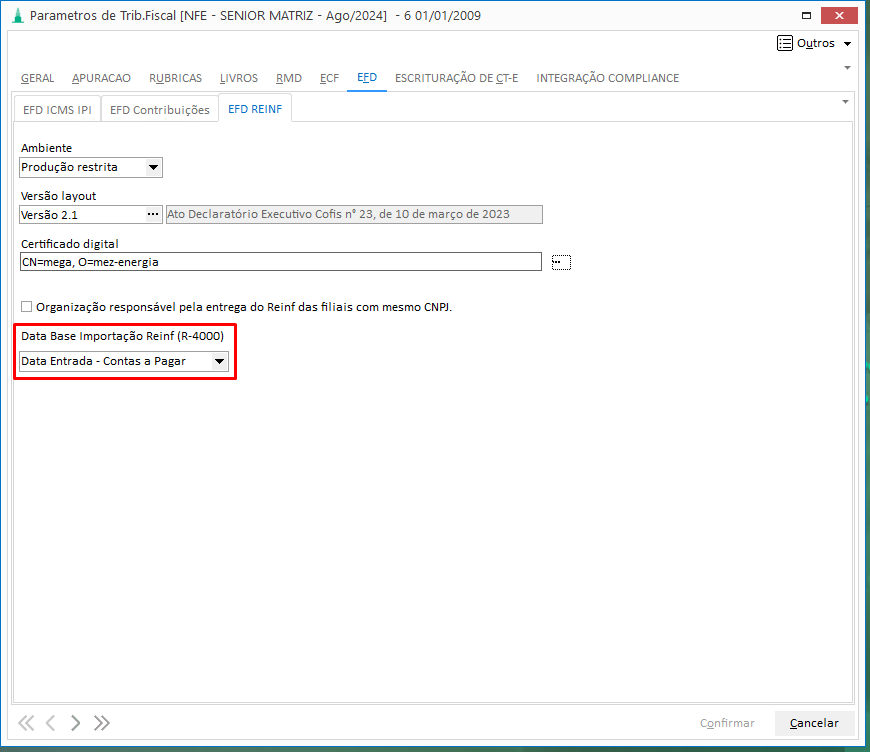

Parâmetro - Data Base Importação Reinf (R-4000)

O parâmetro Data Base Importação Reinf (R-4000) permite definir a data de referência utilizada na importação das informações da EFD-Reinf, no grupo R-4000, proporcionando maior controle e padronização no tratamento desses dados.

A parametrização pode ser realizada com base na Data de Emissão – Contas a Pagar ou na Data de Entrada – Contas a Pagar, conforme a regra adotada pela empresa. A partir dessa definição, o sistema passa a utilizar a data configurada como referência para todas as operações de importação relacionadas à EFD-Reinf (R-4000), garantindo consistência nos critérios de apuração e facilitando a gestão das informações transmitidas à obrigação acessória.

Local: Todos Módulos > Configurações Globais > Tributos > Parâmetros > Editar a Vigência Atual > EFD > EFD REINF

Campo indPertIRRF no registro R-1000 - EFD Reinf

Em conformidade com a Nota Técnica nº 02/2025, que trata dos ajustes nos leiautes da versão 2.1.2, o registro R-1000 – Informações do Contribuinte passa a contar com o campo opcional indPertIRRF. Esse campo permite complementar as informações do contribuinte conforme as novas orientações do leiaute da EFD-Reinf.

Finalidade do campo

O preenchimento do campo indPertIRRF é exigido quando mais da metade das receitas da entidade for proveniente do poder público responsável, conforme estabelecido pela Instrução Normativa RFB nº 2.239/2024.

Esse campo deve ser informado exclusivamente por declarantes enquadrados em naturezas jurídicas específicas:

-

126-0: Fundação Pública de Direito Privado Estadual ou do Distrito Federal

-

127-9: Fundação Pública de Direito Privado Municipal

-

129-5: Fundo Público da Administração Indireta Estadual ou do Distrito Federal

-

130-9: Fundo Público da Administração Indireta Municipal

Com o preenchimento desse campo, os valores informados na EFD-Reinf relacionados aos códigos de receita de IRRF deixam de ser encaminhados para a DCTFWeb, assegurando o correto tratamento dessas informações conforme o enquadramento do contribuinte e as regras definidas pela legislação vigente.

English

English Español

Español